Анализ и эконометрическое моделирование темпов инфляции

Автор: Валеева А.Р., Говако И.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В настоящее время инфляция - один из самых опасных процессов, негативно воздействующих на финансовую систему любого государства. Эконометрическое моделирование темпов инфляции может служить инструментом изучения данного явления, его моделирования, а также прогнозирования.

Индекс потребительских цен, эконометрическое моделирование, прогноз

Короткий адрес: https://sciup.org/140107357

IDR: 140107357

Текст научной статьи Анализ и эконометрическое моделирование темпов инфляции

Инфляция - весьма распространенное явление. Она имеет место быть практически во всех странах. В последние годы темпы инфляции в России значительно замедлились, но, несмотря на это, данная проблема и по сей день не потеряла своей актуальности. Темп роста уровня цен является одним из важных макроэкономических показателей, который оказывает существенное влияние на экономику. Инфляцию, в какой-то мере, можно представить как индикатор общего состояния экономики.

Актуальность темы обоснована тем, что изучение и разработка моделей инфляции являются важными задачами эффективного управления процессом инфляции. Одним из подходов решения данной проблемы является анализ инфляционных процессов с помощью построения эконометрических моделей и прогнозирования показателей на основе этих моделей.

В работе инфляция рассматривается на основе индексов потребительских цен (далее CPI), представленных временным рядом ежемесячных данных за период с января 2007 по март 2014 гг. Всего 87 наблюдений, найденных в %-ном отношении к прошлому периоду.

Построим график ряда для визуального анализа данных.(Рис.1.)

Динамика инфляции

t

Рис.1. График данных CPI

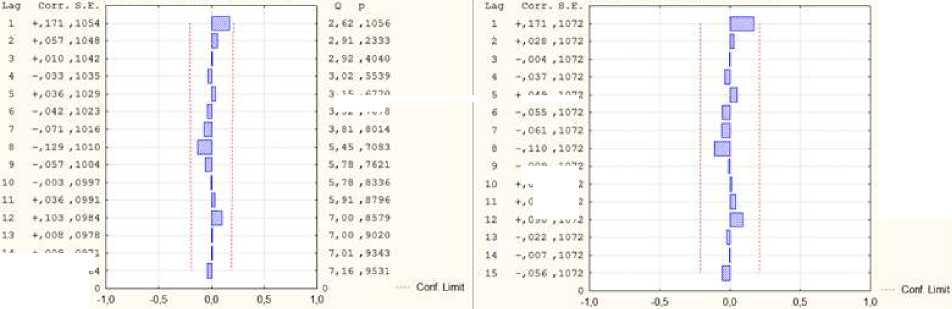

По графику видим, что значения CPI находятся в постоянном колебании от месяца к месяцу, что свидетельствует о незначительном снижении, а затем резком повышении цен. Заметим, что в декабре 2012 года значение СPI резко возросло до отметки 106,8. Также, исходя из визуального анализа графика, можно сделать вывод, что в ряду CPI нет долгосрочной тенденции (тренда), а также ряд не подвержен влиянию сезонных колебаний. Для подтверждения построим выборочные автокорреляционную и частную автокорреляционную функции (далее АКФ и ЧАКФ). (Рис.2.)

AUoconelabon Function

VAR1 (Stand*# errors *• amo-nom «*naws)

Partial Aulocorredition Function VARI

(Stander# errors assume AR order of k-1)

090 .1072

-,037 ,0964

Рис.2. Выборочные АКФ и ЧАКФ

На графике АКФ видим, что лаги не затухают, следовательно, в ряду отсутствует тренд. По ЧАКФ видим, что лаги 12 и 13, значимость которых

3, lb ,6770

3,32 ,7673

►,049 ,1072

-,009 ,1072

HOU ,1072

009 ,0971

свидетельствует о наличии сезонности в ряду, незначимы, следовательно, сезонность в ряду также отсутствует.

Перейдем непосредственно к построению модели инфляции. Используем авторегрессионную модель ARMA (p;q). Для этого необходимо подобрать параметры p и q, обозначающие порядок авторегрессии и скользящего среднего соответственно. Построение модели будет производитьс я с помощью прикладного пакета STATISTICA.

Input: VAR1 (Spreadsheet!)

Transformations: none

Model:(1,0.1) MS Residual= 135,44

|

Paramet. |

Param. |

Asympt. Std.Err. |

Asympt. Ч 85) |

P |

Lower 95% Conf |

Upper 95% Conf |

|

Pd) |

0.999842 0.000000 |

6,040165E+17 |

0,000000 |

0,999842 |

0,999842 |

|

|

4(1) |

0.31553910.086918 |

3,630315E+00 |

0,000483 |

0,142723 |

0.488355 |

|

Рис.3. Параметры модели ARMA

Таким образом, получили модель представленную следующим уравнением:

yt = 0,9998yt _ 1 + 0,3 1 55 8t_ 1 + tt (1)

О значимости коэффициентов модели судим по р-уровню. Так как значения р<0,05, делаем вывод, что коэффициенты значимы, следовательно, модель адекватна.

Переходим к построению прогноза по модели ARMA (1;1). Результаты сведены в таблицу:

Таблица 1. Фактические и прогнозные значения CPI

|

Дата |

Фактическое значение |

Прогнозное значение |

Ошибка прогноза |

|

Апрель 2014 года |

100,9 |

103,26 |

2,34 % |

Так как ошибка прогноза не превышает 5 %, делаем вывод, что прогноз достоверен и модель пригодна для моделирования и прогнозирования инфляции.