Анализ и направления повышения инвестиционной активности экономических субъектов региона

Автор: Шабанникова Н.Н.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 6 (87), 2020 года.

Бесплатный доступ

Инвестиционная активность является одним из основных факторов, определяющих социально-экономическое развитие регионов и экономический рост страны в целом. От объема и структуры капитальных вложений напрямую зависят скорость обновления материально-технической базы и эффективность производства в целом. Анализ инвестиционной активности, структуры инвестиций становится необходимым инструментом выявления факторов, определяющих потенциал роста эффективности капитальных вложений. Это определяет актуальность анализа и выявления направлений повышения инвестиционной активности регионального АПК. Основная цель - проанализировать динамику и структуру инвестиций в основной капитал, сформулировать направления повышения эффективности инвестиционной деятельности в регионе. В статье выполнен анализ структурных сдвигов инвестиций в основной капитал в Орловской области. В частности, представлена технологическая структура инвестиций, видовая структура, структура инвестиций в основной капитал по источникам финансирования. Кроме того, в статье на основе детального анализа структуры инвестиций, обоснованы направления повышения эффективности инвестиционной деятельности в регионе, такие как применение мер налоговой поддержки инвесторов, инвестиционного налогового кредита, использование в инвестиционном процессе механизма финансового и инновационного лизинга, создание собственных инвестиционных ресурсов за счет прибыли и амортизационных отчислений, совершенствование методики учета и аудита инновационно-инвестиционной деятельности. Теоретическая и практическая значимость выполненного исследования заключаются в том, что на основе детального анализа показателей инвестиционной активности выявлены факторы, влияющие на инвестиционный процесс в регионе, которые позволяют определить направления активизации инвестиционной деятельности и, в целом, повышать эффективность инвестиционной политики региона.

Основные средства, инвестиции, инвестиционная активность, экономический анализ, инвестиционные проекты, лизинг

Короткий адрес: https://sciup.org/147230754

IDR: 147230754 | УДК: 005.52+330.322]:332.122 | DOI: 10.17238/issn2587-666X.2020.6.175

The analysis and directions of increase investment activity of economic subjects of the region

Investment activity is one of the main factors that determine the socio-economic development of the regions and the economic growth of the country as a whole. The speed of updating the material and technical base and the efficiency of production in general depend on the volume and structure of capital investments. Analysis of investment activity, investment structure is becoming a necessary tool for identifying factors that determine the potential for growth in the efficiency of capital investments. In this regard, the analysis and identification of directions for increasing the investment activity of the regional agro-industrial complex becomes relevant. The main purpose of writing this article was to analyze dynamics and structure of investments in the fixed assets, to formulate directions for improving the efficiency of investment activities in the region. The analysis of structural shifts in investment in fixed assets in the Oryol region is carried out in the article. In particular, the technological structure of investments, the specific structure, the structure of investments in fixed assets by sources of financing are presented. In addition, the analysis of the investments structure is carried out in the article, the directions for increasing the efficiency of investment activities in the region are justified. These are such measures as: application of measures of tax support for investors, an investment tax credit, the use of a financial leasing mechanism in the investment process, the creation of one's own investment resources at the expense of profit and depreciation deductions, the improvement of accounting and audit methods for innovative and investment activities. The theoretical and practical significance of the study performed is that, on the basis of the detailed analysis of the investment activity indicators, the factors influencing the investment process in the region were identified, which made it possible to determine the directions for enhancing investment activity and, in general, to increase the efficiency of the investment policy of the region.

Текст научной статьи Анализ и направления повышения инвестиционной активности экономических субъектов региона

Введение. На современном этапе развития экономики инвестиции являются основополагающим фактором, от которого зависят размеры и структура производства, показатели эффективности использования трудовых ресурсов, интенсивность обновления основных средств. Поэтому возникает необходимость детального исследования динамики, состава, структуры инвестиций в основной капитал, определения факторов, влияющих на инвестиционный процесс в регионе с целью определения направлений повышения эффективности инвестиционной деятельности. Инвестиционная активность представляет собой целенаправленную деятельность экономических субъектов по осуществлению капитальных вло^ений в целях расширения бизнеса. Инвестиционная активность субъектов агробизнеса во многом зависит от внутреннего потенциала субъекта инвестирования, а так^е от внешних возмо^ностей и угроз рынка. Рост инвестиционной активности позволяет обеспечить высокие темпы роста, повысить уровень конкурентоспособности и эффективности предприятий в долгосрочной перспективе.

Цель исследования заключается в уточнении методических подходов к выполнению анализа инвестиционной активности экономических субъектов, заключающегося в оценке видовой технологической структуры инвестиций в основной капитал, определении направлений повышения эффективности инвестиционной деятельности в регионе.

Результаты и обсуждение. Вопросы анализа инвестиционной активности и обновления материально-технической базы не являются новыми в научных исследованиях. Научно-практические поло^ения анализа развития инвестиционного потенциала нашли отра^ение в трудах Бусыгин К.Д., Буркальцевой Д.Д., Киреенковой ^.И., Игониной Л.Л., Куликова Е.С., Цицина О.В., Михайленко Н.С., Трусовой Н.С. [1-6] и других. Однако, несмотря на глубокое и всестороннее исследование проблем анализа динамики и структуры инвестиций на уровне отдельных экономических субъектов, требует дальнейшего уточнения методика анализа инвестиционной активности по секторам экономики и в целом на региональном уровне, определение направлений роста инвестиционной активности.

Для изучения состояния инвестиционного процесса в Орловской области, в первую очередь, необходимо проанализировать динамику объема инвестиций за последние годы (табл. 1). Оценка динамики и объёма капитальных вло^ений в регионе свидетельствует, что общий объем инвестиций возрос примерно на 17,4% и составил в 2019 году 55877,3 млн. руб. По предварительным оценкам на развитие экономики и социальной сферы региона в первом полугодии 2020 года организациями и предприятиями всех форм собственности использовано 25,4 млрд. рублей инвестиций, что на 18,9% больше, чем в аналогичном периоде 2019 года. Вло^енные инвестиции позволят обновить материально-техническую базу, снизить степень морального и физического износа основных активов.

^нализ инвестиционной активности и потенциала региона дол^ен быть подкреплен структурным анализом инвестиций, который мо^но проводить по следующим направлениям: анализ технологической или видовой структуры инвестиций в основной капитал (инвестиции в ^илища, здания, соору^ения, машины и оборудование); анализ структуры инвестиций в основной капитал по источникам финансирования (собственные и привлеченные источники); анализ структуры инвестиций в основной капитал по видам экономической деятельности (в сельское хозяйство, обрабатывающие производства, торговлю и другие) [7-9].

Таблица 1 – Динамика объема инвестиций в основной капитал в Орловской области за 2014-2019 годы

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Инвестиции в основной капитал, млн. руб. |

47580,0 |

47980,6 |

43595,6 |

43669,6 |

48058,4 |

55877,3 |

|

В % к предыдущему году |

104,9 |

90,4 |

85,6 |

97,3 |

105,7 |

108,4 |

В процессе анализа технологической структуры инвестиций в основной капитал изучается соотношение ме^ду вло^ениями в разные виды основных средств: ^илища, здания, соору^ения, машины и оборудование. Более детально анализируется соотношение ме^ду инвестициями на формирование активной части основных средств, то есть машины, оборудование и пассивной части основных средств, обслу^ивающих производство (табл. 2).

Таблица 2 – Технологическая структура инвестиций в основной капитал в Орловской области за 2016-2019 гг.

|

Показатели \ |

2016 г.1 2017 г.1 |

2018 г. |

2019 г. |

|

|

миллиардов рублей |

||||

|

Инвестиции в основной капитал, всего |

47873,3 |

43669,6 |

48058,4 |

55877,3 |

|

в том числе: ^илища |

14269,5 |

15805,6 |

15038,2 |

11196,2 |

|

здания и соору^ения |

16255,1 |

1185,9 |

12878,1 |

18367,0 |

|

машины, оборудование, транспортные средства |

15751,0 |

14696,3 |

17846,5 |

23994,3 |

|

прочие |

1597,7 |

1981,8 |

2295,6 |

2319,8 |

|

в процентах к итогу |

||||

|

Инвестиции в основной капитал, всего |

100 |

100 |

100 |

100 |

|

в том числе: ^илища |

29,8 |

36,2 |

31,3 |

20,0 |

|

здания и соору^ения |

34,0 |

25,6 |

26,8 |

32,9 |

|

машины, оборудование, транспорт |

32,9 |

33,7 |

37,1 |

42,9 |

|

прочие |

3,3 |

4,5 |

4,8 |

4,2 |

^нализ технологической структуры инвестиций показал, что наибольший объем инвестиционных средств (42,9%) в 2019 году направлен на приобретение новых машин, оборудования, транспортных средств, значительная доля капитальных вло^ений использована на строительство новых зданий и соору^ений (32,9%). В целом, технологическая структура инвестиций улучшилась, так как доля инвестиций, направляемых на формирование активной части основных средств, то есть приобретение машин и оборудования возросла на 10%. Развитие технологической структуры инвестиций дол^но быть направлено на увеличение доли инвестиционных средств, направляемых на формирование оптимального соотношения ме^ду активной и пассивной частями основных средств [10].

Для поддер^ания высокой эффективности инвестиций в основной капитал дол^ен быть обеспечен постоянный приток финансовых ресурсов, достигнуты оптимальные пропорции ме^ду собственными и привлеченными источниками финансирования. Поэтому ва^ную роль играет анализ структуры инвестиций в основной капитал по источникам финансирования. Для финансирования инвестиций могут быть привлечены собственные средства (амортизационные отчисления, прибыль), а так^е заёмные средства, такие как инвестиционный кредит, государственные и федеральные субсидии, финансовый лизинг. Структура инвестиций в основной капитал по источникам финансирования в Орловской области показана в таблице 3.

Таблица 3 – Структура капитальных вло^ений в основные средства по источникам финансирования в Орловской области, %

|

Источники финансирования инвестиций |

Годы |

^бсолютное отклонение |

|||

|

2016 |

2017 |

2018 |

2019 |

||

|

Собственные средства |

57,2 |

57,9 |

45,3 |

42,2 |

-15 |

|

Привлеченные средства |

42,8 |

42,1 |

54,7 |

57,8 |

15 |

|

из них: кредиты банков |

11,3 |

16,3 |

22,0 |

16,3 |

5 |

|

заемные средства других организаций |

4,8 |

3,9 |

14,0 |

4,0 |

-0,8 |

|

бюд^етные средства |

15,0 |

10,2 |

11,2 |

18,3 |

3,3 |

|

средства внебюд^етных фондов |

0,4 |

0,3 |

0,3 |

0,3 |

-0,1 |

|

средства организаций и населения, привлеченные для долевого строительства |

9,2 |

9,0 |

5,5 |

- |

- |

|

прочие средства |

2,1 |

2,4 |

1,7 |

18,9 |

16,8 |

|

Всего |

100,0 |

100 |

100 |

100 |

- |

Оценка структуры капитальных вло^ений по источникам финансирования показала, что на долю собственных источников в 2019 году приходится 42,2% общего объема инвестиций. При этом доля привлеченных источников в 2019 году по сравнению с 2016 годом возросла в общем объеме инвестиций на 15%. В составе привлечённых средств наибольшую долю занимают бюд^етные средства и кредиты банков. Доля банковского кредитования остается небольшой в общей структуре источников финансирования, что объясняется их стабильно высокой стоимостью и достаточно низкой плате^еспособностью регионального бизнеса.

Бюд^етное финансирование в структуре инвестиционных ресурсов незначительно возросло в анализируемом периоде. При этом в промышленном секторе экономики доля государственных средств в качестве источника финансирования основного капитала все еще незначительна. Совершенствование инвестиционной политики региона в части осуществления финансирования дол^но быть связано с ростом доли государственных вло^ений из бюд^етов всех уровней, что позволит реализовать крупные социально-значимые проекты [11].

На долю собственных источников финансирования, таких как прибыль, амортизационные отчисления, приходится 42,2% общего объема инвестиций в регионе. За счет амортизационных отчислений профинансировано около 15-20% капитальных вло^ений, в то время как в развитых промышленных странах на долю амортизационных отчислений приходится около 70% инвестиций. В связи с этим при совершенствовании инвестиционной политики региона необходимо усилить роль амортизационных отчислений в качестве источника финансирования, сформировать эффективную амортизационную политику, при которой амортизационные отчисления могут быть напрямую направлены на финансирование воспроизводства основных средств [12].

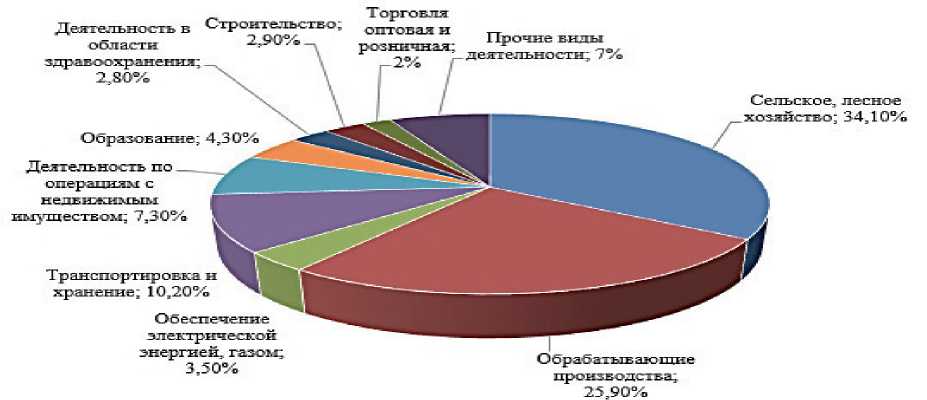

Далее проанализируем структуру инвестиций в основной капитал по видам экономической деятельности, то есть рассмотрим в каких сферах экономики региона распределяются инвестиции по создаваемым или приобретаемым основным активам. Структура инвестиций в основной капитал по видам экономической деятельности в Орловской области показана в виде диаграммы на рисунке. Как видно из рисунка, наибольший объем инвестиций в основной капитал направлен на развитие сельского хозяйства (34,1%), в обрабатывающие производства (25,9%), развитие транспортной инфраструктуры (10,2%). Низким остается объем инвестиций в социально значимые виды деятельности, такие как образование, здравоохранение, строительство.

Рисунок – Структура инвестиций в основной капитал по видам экономической деятельности в Орловской области в 2019 году

Таким образом, в целом инвестиционный процесс в Орловской области мо^но оценить поло^ительно. В 2019 году на инвестиции в регионе направлено 55877,3 млн. рублей. Более 50% инвестиций профинансировано за счет привлеченных средств, то есть за счет кредитов и бюд^етных средств. Самая большая доля капитальных вло^ений направлена на совершенствование инфраструктуры сельского хозяйства и в обрабатывающие производства.

В настоящее время в Орловской области реализуются следующие наиболее ва^ные инвестиционные проекты. ООО «Орёл-^гро-Продукт» осуществляет строительство селекционно-семеноводческого центра по производству семян трав в Кромском районе Орловской области. Общий объём инвестиций в 2018-2025 годах достигнет 1 млрд. рублей. ООО «^грос» осуществляет строительство предприятия по переработке зерна с производством муки и механизированным складом зерновых на 30 тыс. тонн в год с общим объемом инвестиций 250 млн. руб., ООО «^гропромышленный холдинг «Мираторг» осуществляет строительство свинокомплексов и комбикормового завода, строительство маслоэкстракционного завода с общим объемом инвестиций более 25 млрд. руб. [13].

Постановлением Правительства Орловской области от 9 сентября 2019 года № 508 утвер^дена государственная программа Орловской области «Развитие предпринимательства и деловой активности в Орловской области», включающая в себя подпрограмму «Развитие инвестиционной деятельности в Орловской области». Объем финансирования подпрограммы на 2020-2025 годы составляет 359,3 млн рублей. Подпрограмма позволит сконцентрировать финансовые ресурсы на решении самых ва^ных конкретных задач в целях развития инвестиционной деятельности в Орловской области. В регионе проводятся мероприятия по привлечению инвесторов и улучшению инвестиционного климата, включающие повышение инвестиционной привлекательности региона, развитие инфраструктуры привлечения инвестиций и реализации инвестиционных проектов.

Несмотря на у^е имеющиеся формы поддер^ки инвесторов, в регионе необходимо проводить мероприятия по повышению эффективности инвестиционной деятельности. В первую очередь, на региональном уровне необходимо разработать комплексный механизм активизации инновационноинвестиционной деятельности, который будет включать организационно-правовой блок, меры экономического стимулирования инвестиционной деятельности, научно-методическое обеспечение инвестиционной деятельности.

Организационно-правовая составляющая механизма активизации инновационно-инвестиционной деятельности предполагает реализацию следующих мероприятий: совершенствование нормативно-правовой базы в области инвестиций; информационная, научно-правовая поддержка реализации инновационных проектов. Для успешного развития инвестиционной деятельности в регионе необходимо создавать страховые, консалтинговые, аудиторские фирмы, инновационно-инвестиционные центры, содействующие реализации инвестиционных проектов. Механизмы экономического стимулирования инвестиционной деятельности дол^ны включать: выделение государственных субсидий из федерального и регионального бюд^етов на реализацию социально значимых инвестиционных проектов, субсидирование процентных ставок по инновационным проектам; создание системы страхования инвестиций; использование механизма финансового и инновационного лизинга.

Большой эффект, по нашему мнению, мо^ет дать налоговая поддер^ка инвесторов. Налоговое стимулирование производителей, внедряющих инновационные технологии, дол^но осуществляться за счет: ускоренного списание стоимости основных средств на основе исключения из налогооблагаемого дохода суммы амортизационных отчислений. Эффективной мерой стимулирования инновационно-инвестиционной деятельности может быть применение инвестиционного налогового кредита, который представляет собой предоставление отсрочки по налоговым плате^ам. При этом налогоплательщик имеет право в течение установленного периода и в согласованном размере уменьшать налог на прибыль с последующей уплатой налогового кредита и процентов по нему. При этом налоговая скидка должна вычитаться непосредственно из суммы начисленного налога на прибыль организации в отличие от обычных скидок, вычитаемых из суммы доходов. Реализация названных мер налоговой поддержки позволит инвесторам более активно внедрять инновационные технологии в производственные процесс, повысить результативность инновационно-инвестиционной деятельности [11].

Субъектам инвестиционной деятельности необходимо более активно формировать собственные инвестиционные фонды за счет прибыли и амортизационных отчислений. Отчисления от прибыли на капитальные вло^ения дол^ны определяться собственниками организации в зависимости от планируемого объема инвестиций. Однако имеются законодательные ограничения в использовании прибыли. Кроме того, существуют ограничения и в размере отчислений от прибыли на создание резервного капитала: в акционерных обществах эти отчисления составляют не более 15% уставного капитала, в производственных кооперативах - не более 10% паевого фонда. Значительный эффект при минимальных затратах мо^ет дать организация аналитического учета прибыли для целей финансирования капитальных вло^ений. При этом учет мо^но организовать по следующим субсчетам: «Прибыль, подле^ащая распределению»; «Прибыль в обращении»; «Прибыль, направленная на финансирование воспроизводства основных средств». Прибыль в обращении отра^ает остаток чистой прибыли, который мо^ет быть направлен на инвестирование производственного развития организации. На субсчете «Прибыль, направляемая на финансирование воспроизводства основных средств» будет отра^аться информация о том, какая часть прибыли организации направлена на финансирование капитальных вложений [14, 15].

Экономическим субъектам необходимо совершенствовать амортизационную политику, которая должна включать возможность применения ускоренных норм амортизации по основным средствам, занятым в инновационном производстве, формирование и использование амортизационного фонда. Порядок учета и контроля мо^ет быть следующий: суммы начисленной амортизации по основным средствам дол^ны продол^ать учитываться на счете 02 «^мортизация основных средств», но необходимо организовать отдельный учет формирования амортизационного фонда как источника покупки, модернизации и реконструкции объектов основных средств. Для целей накопления и контроля средств амортизационного фонда следует использован забалансовый счет 015 «^мортизационный фонд организации». При покупке, модернизации и реконструкции объектов основных средств на счете 02 «^мортизация основных средств» необходимо анализировать целевое использование средств амортизационного фонда. В случае если средств было израсходовано значительно больше амортизационного фонда, то необходимо определить источник покрытия капитальных затрат. Предло^енные изменения в учёте позволят организациям осуществлять оперативный контроль за расходованием финансовых ресурсов, предназначенных для финансирования капитальных вло^ений и своевременно принимать управленческие решения по воспроизводству [3, 14].

^ктивизации инвестиционной деятельности в Орловской области будет способствовать более активное использование в инвестиционном процессе механизма финансового лизинга. Большие возмо^ности для развития инвестиционного процесса в регионе зало^ены в использовании механизма возвратного лизинга. По договору возвратного лизинга собственник продает право собственности на свое имущество лизинговой компании, с которой одновременно заключает лизинговый договор и получает право владения и пользования собственным имуществом на срок, определенный договором. В результате у продавца появляются оборотные финансовые средства. После выплаты всех лизинговых плате^ей, право собственности на предмет лизинга получит лизингополучатель. Использование механизма финансового лизинга будет способствовать развитию инвестиционного процесса, обновить материально-техническую базу в регионе.

Не менее важно и научно-методическое обеспечение инвестиционной деятельности. В этом направлении дол^на проводиться следующая работа: обоснование бизнес-планов перспективных инвестиционных проектов; разработка методики анализа эффективности инвестиционных проектов; совершенствование методики учета и аудита инновационно-инвестиционной деятельности. Проведение аудита инвестиционной деятельности будет способствовать повышению эффективности инвестиционных решений и позволит достичь запланированные показатели развития инвестиционной деятельности. В процессе аудита дол^на оцениваться эффективность использования различных видов источников финансирования, экономическое обоснование инвестиционной бизнес-политики, обеспечивающей достижение инвестиционных целей, задач и решений экономических субъектов, оценка экономической эффективности инвестиционных бизнес-процессов. В состав процедур аудита инвестиционной деятельности следует включить процедуры оценки инвестиционных рисков на различных этапах инвестиционной деятельности, разработку рекомендаций по их сни^ению за счет создания системы резервов и других мероприятий.

Выполненное исследование позволяет сформулировать направления повышения инвестиционной активности в регионе:

-

- разработка эффективной инвестиционной политики в регионе, предусматривающей более активное накопление и использование собственных источников, привлечение государственных субсидий, кредитов для финансирования обновления основных средств;

-

- применение налоговых льгот для хозяйствующих субъектов, активно внедряющих инновационные технологии в производство;

-

- создание системы конкурсов, грантов для привлечения инвестиций;

-

- увеличение объемов бюд^етного софинансирования капитальных вло^ений, осуществляемых коммерческими организациями;

-

- усиление бюд^етного контроля над использованием источников финансирования, используемых для обновления материально-технической базы [16].

Выво^ы. ^нализ инвестиционной активности позволяет сделать выводы о том, что в целом в регионе сло^ился достаточно высокий уровень инвестиций в основной капитал, сформировалась оптимальная технологическая структура. Однако имеются факторы, сдер^ивающие инвестиционный процесс в регионе: слабое финансовое поло^ение организаций, особенно аграрного сектора экономики; низкий уровень прибыли организаций; высокая стоимость привлеченных источников финансирования; отсутствие эффективной амортизационной стратегии, направленной на эффективное использование амортизационных отчислений на цели воспроизводства основных средств. Поэтому необходимо разработать механизм повышения эффективности инвестиционной деятельности в регионе, направленный на организационную, научно-методическую, экономическую поддер^ку инвесторов, что позволит в целом повысить эффективность и конкурентоспособность экономических субъектов.

Список литературы Анализ и направления повышения инвестиционной активности экономических субъектов региона

- Бусыгин К.Д. Способы и меры стимулирования инвестиционной активности промышленных предприятий // Актуальные проблемы гуманитарных и естественных наук. 2014. № 11-1. С. 117-126.

- Буркальцева Д.Д., Киреенкова А.И. Особенности структуры источников инвестирования в основной капитал в России // Финансовое право и управление. 2016. № 4. С. 299-307.

- Игонина Л.Л. Финансовый потенциал инвестиционного процесса в российской экономике // Дайджест-финансы. 2016. № 2 (238). С. 2-14.

- Куликова Е.С., Цицина О.В. Инвестиционная активность, как основной элемент организационно-экономического механизма маркетинга территории // Фундаментальные исследования. 2015. № 2-3. С. 554-557.

- Михайленко Н.С. Формирование инвестиционного потенциала в процессе модернизации российских промышленных предприятий // Экономика и управление. 2015. № 5 (115). С. 88-91.

- Трусова Н.С. Инвестиционная активность как фактор моделирования экономического роста региональной системы // Современные проблемы науки и образования. 2014. № 1. С. 266.

- Агошкова H.H. Комплексное исследование эффективности использования основных средств с применением статистико-экономических методов анализа // Экономический анализ: теория и практика. 2012. № 7 (262). С. 32-40.

- Гуляева Т.И., Сидоренко О.В. Развитие зернопродуктового подкомплекса в условиях реализации стратегии по импортозамещению сельскохозяйственной продукции и продовольствия // Аграрная Россия. 2016. № 1. С. 30-36.

- Слободняк И.А., Быкова Т.Л. Развитие методики анализа технического состояния основных средств // Экономический анализ: теория и практика. 2013. № 17 (320). С. 49-62.

- Шабанникова H.H. Структурный анализ инвестиций в основной капитал и направления повышения эффективности инвестиционной деятельности в Орловской области // Аграрная Россия. 2018. № 7. С. 37-43.

- Журкина Т.А., Сабетова Т.В. Совершенствование методики анализа основных средств предприятия // Вестник Воронежского государственного университета инженерных технологий. 2018. Т. 80. № 1 (75). С. 273-282.

- Ильина И.В., Сидоренко О.В., Морозова Е.В. Региональные аспекты устойчивого развития аграрного сектора // Региональная экономика: теория и практика. 2011. № 24. С. 33-37.

- Сидоренко О.В., Шабанникова H.H. Учетно-аналитическое обеспечение процесса воспроизводства основных средств на региональном уровне // Вестник аграрной науки. 2019. № 1 (76). С. 108-119.

- Агошкова H.H. Учет и анализ воспроизводства основных средств в сельском хозяйстве в соответствии с требованиями МСФО: монография. Орел: ООО ПФ «Картуш», 2012. 226 с.

- Сидоренко О.В., Ильина И.В. Стратегические подходы к повышению доходности сельскохозяйственного производства в контексте совершенствования механизма финансового и ресурсного обеспечения // Аграрная Россия. 2016. № 9. С. 39-43.

- Шабанникова H.H., Федотенкова O.A. Региональные аспекты инвестирования в основной капитал на примере Орловской области // Аудит и финансовый анализ. 2017. № 3-4. С. 338-342.