Анализ и оценка денежно-кредитной политики Центрального банка Российской Федерации

Автор: Музафаров А.С., Булатова А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (38), 2017 года.

Бесплатный доступ

В статье анализируется текущая денежно-кредитная политика Банка России и оценивается ее влияние на макроэкономические показатели развития страны.

Денежно-кредитная политика, инструменты денежно-кредитной политики банка России, уровень инфляции, безработица, макроэкономические показатели

Короткий адрес: https://sciup.org/140124405

IDR: 140124405

Текст научной статьи Анализ и оценка денежно-кредитной политики Центрального банка Российской Федерации

Как показывает мировой опыт денежно-кредитная политика приобретает особую роль в регулировании экономики.

Если дать определение денежно-кредитной политики – это политика государства, направленная на регулирование количества денег в обращении для того чтобы обеспечить стабильность уровня цен, рост ВВП и низкую безработицу.

Воздействие денежно-кредитной политики на экономику осуществляется в виде цепочки причинно-следственных связей1:

Политические решения влияют на резервы коммерческих банков

Изменение резервов сказывается на денежном предложении

Изменение денежного предложения приводит к изменению процентной ставки

Изменение процентной ставки воздействует на объем инвестиций

Изменение инвестиций отражается на совокупном спросе

Изменение совокупного спроса воздействует на равновесный реальный ВВП и уровень цен

Рисунок 1. Процесс реализации денежно-кредитной политики

Конечными целями денежно-кредитной политики являются стабильность уровень цен, полная занятость и положительный темп роста ВВП. Цели денежно-кредитной политики достигается через влияние на денежную массу в обращении. Также это зависит от структуры и специфики экономики. Изменение денежной массы больше всего зависит от изменения переменных, таких как денежная база и денежный мультипликатор, которые взаимосвязаны с денежной массой (табл.1).

Таблица 1. Факторы, влияющие на денежную базу, денежный мультипликатор и денежную массу2

|

Фактор |

Влияние на денежную базу, BASE |

Влияние на денежный мультипликатор, (cu+1)/(cu+res) |

Влияние на денежную массу, M |

|

Повышение нормы резервирования, res |

Без изменений |

Уменьшается |

Уменьшается |

|

Повышение коэффициента депонирования, cu |

Без изменений |

Уменьшается |

Уменьшается |

|

Покупка на открытом рынке |

Увеличивается |

Без изменений |

Увеличивается |

|

Рост резервных требований |

Без изменений |

Уменьшается |

Уменьшается |

|

Снижение учетной ставки |

Увеличивается |

Без изменений |

Увеличивается |

|

Повышение учетной ставки |

Уменьшается |

Без изменений |

Уменьшается |

Зависимость между денежной массой, денежным мультипликатором и денежной базой описывается следующей формулой3:

M= [(cu+1)/(cu+res)]*BASE, (1)

где , (cu+1)/(cu+res) - денежный мультипликатор,

M – денежная база

BASE – денежная база, cu – коэффициент депонирования, res – нормы резервирования.

Преобразовывая формулу 1 получим коэффициент депонирования:

cu=(M*res-BASE)/(BASE- M) (2)

Таблица 2. Динамика денежной массы и факторов влияющих на нее в

Российской Федерации4

|

Год |

Общая денежная масса (М2), млрд. руб.(левая шкала) |

Денежная база, средняя за год,млрд.руб. |

Средняя величина резервных требований, в долях, res=RES/DEP |

Днежный мультипликатор, М/BASE(правая шкала) |

Коэффициент депонирован ия, cu=CU/DEP |

|

2012 |

23 747,8 |

6973,13 |

0,04 |

3,4 |

0,36 |

|

2013 |

27 198,6 |

7674,29 |

0,05 |

3,5 |

0,32 |

|

2014 |

29 519,3 |

8161,83 |

0,05 |

3,6 |

0,31 |

|

2015 |

31 028,8 |

8054,73 |

0,05 |

3,8 |

0,28 |

|

2016 |

34 698,7 |

8441,05 |

0,06 |

4,1 |

0,24 |

|

2017 |

38555,2 |

8810,18 |

0,06 |

4,4 |

0,22 |

Как мы видим по приведенным данным таблицы 2, увеличение денежной массы происходит за счет двух факторов:

-

1) увеличивается денежная база;

-

2) увеличивается денежный мультипликатор.

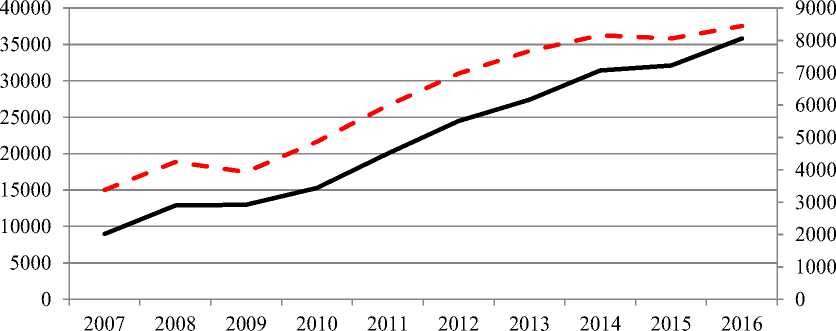

Увеличение денежной базы приведет к пропорциональному увеличению денежной массы даже при неизменном количестве денежного мультипликатора. Однако, увеличение этих переменных происходит в стабильном темпе (рис.2).

^^^^^^» Общая денежная масса (М2), млрд. руб.

Денежная база, средняя за год,млрд.руб.

Рисунок 2. Динамика денежной массы и денежной базы в Российской Федерации5

По экономической теории и как мировой опыт показывает основной причиной высокой инфляции является резкое увеличение денежной массы в обращении. Как видим по вышеприведенному графику денежная масса увеличивается стабильно, что заставляет делать вывод о том, что причиной высокой инфляции в последние годы в России не является рост денежной массы (рис.3).

5 Официальный сайт Банка России [Электронный ресурс] – Режим доступа: – 21.05.2017. – Загл. с экрана.

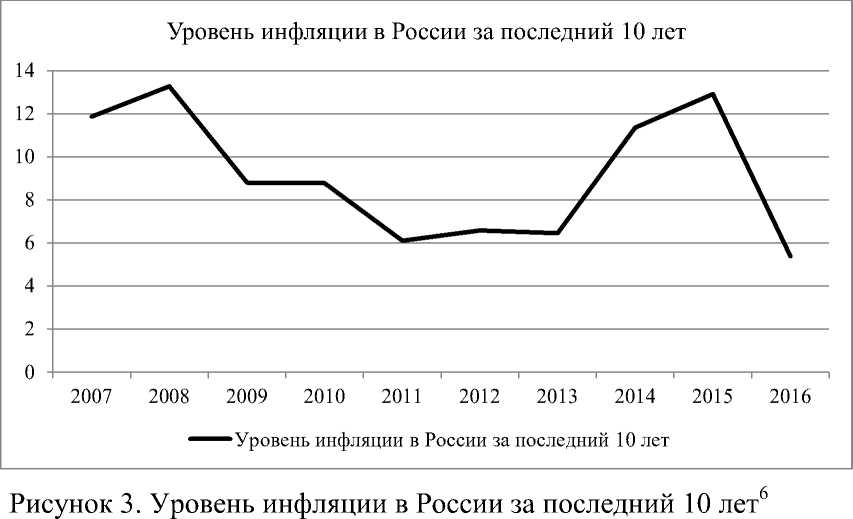

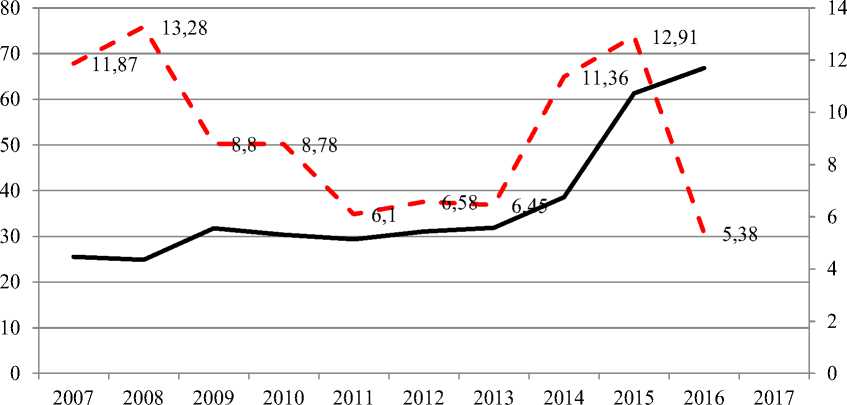

Это говорит о том, что высокая инфляция в Российской Федерации в 2014-2015 годах имеет структурный характер (рис.4).

^^^^^^^в Динамика курса рубля по отношению к доллару США в среднем за год Уровень инфляции в России за последний 10 лет

Рисунок 4. Динамика курса рубля и уровня инфляции7

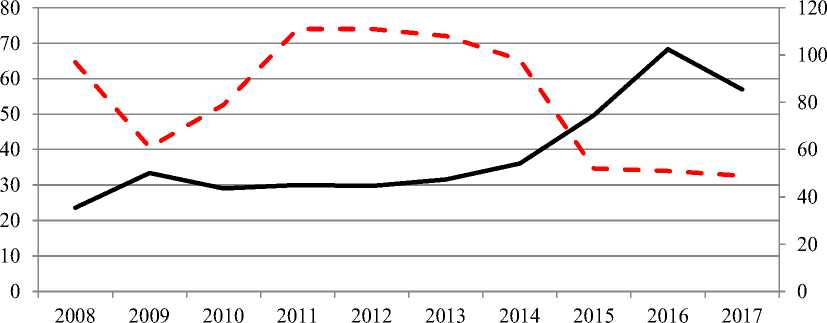

Рисунок 4 показывает зависимость уровня инфляции в значительной степени от обменного курса валют. Последний, в свою очередь, зависит от цен энергоресурсов. В то же время переход Банка России к плавающему режиму обменного курса значительно усилил обесценение курса рубля по отношению к доллару на фоне снижения цен на нефть (рис.5).

-

6 Официальный сайт Банка России [Электронный ресурс] – Режим доступа: WWW.URL : http:// www.cbr.ru/. – 21.05.2017. – Загл. с экрана.

-

7 Официальный сайт Банка России [Электронный ресурс] – Режим доступа: WWW.URL : http:// www.cbr.ru/. – 21.05.2017. – Загл. с экрана.

^^^^^^* Динамика курса рубля по отношению к доллару(левая шкала) Цена нефть марки Brent, $(правая шкала)

Рисунок 5. Динамика курса рубля и цены на нефть марки Брент

Банк России перешел к плавающему режиму обменного курса в связи с переходом к режиму таргетирования уровня инфляции. Таргетирование уровня инфляции является необходимой предпосылкой режима таргетирования. Как говорит правило «невозможные тройки» Манделла, центральный банк не сможет достичь одновременно трех целей денежнокредитной политики: свободное передвижение капитала, фиксированный курс и независимую монетарную политику8.

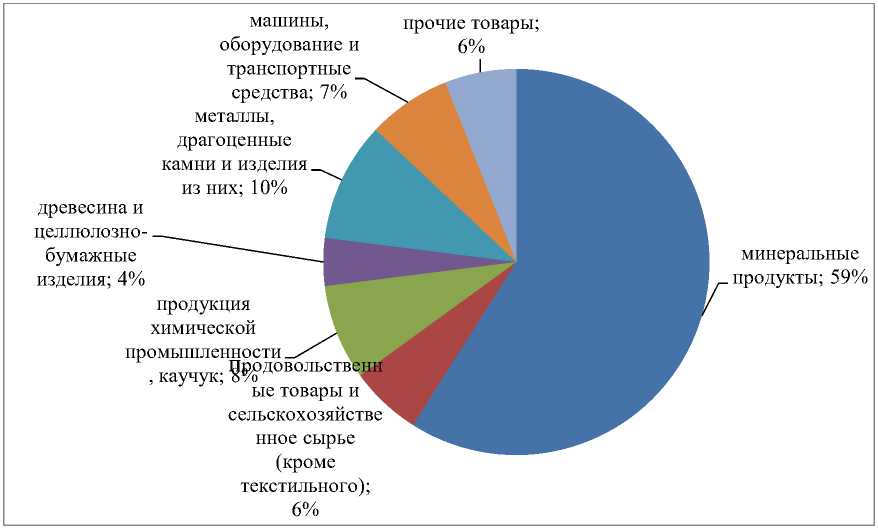

Сильную зависимость курса рубля от цен на нефть можно охарактеризовать структурой российского экспорта. Около 60 % российского экспорта составляют минеральные ресурсы (рис.6).

Рисунок 6. Структура российского экспорта9

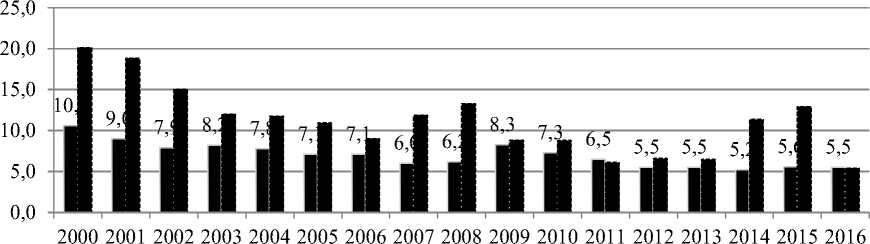

После перехода к режиму таргетирования Банку России удалось снизить уровень инфляции с 12,91% в 2015 году до 5,38% в 2016 году. Как показывает кривая Филипса, уровень инфляции и безработицы всегда растет в обратном соотношении кроме некоторых случаев, связанных с инфляционным ожиданием. Однако по нашему анализу не происходит такое явление. Наоборот уровень безработицы снижается на 0,1% в 2016 году когда Центральному банку удалось снизить уровень инфляции с 12,91% в 2015 до 5,38 в 2016 году(рис.6).

-

9 Структура российского экспорта – [Электронный ресурс] – Режим доступа: WWW.URL : http://www.ng.ru/economics/ . – 18.05.2017. – Загл. с экрана.

■ Уровень безработицы по России в 2000-2016 гг.

■Уровень инфляции по России в 2000-2016 гг.

Рисунок 6. Уровень безработицы и инфляции в России10

Значительность разрыва между уровнем инфляции и ключевой ставкой Банка России сдерживает рост экономики (табл.3).

Таблица 3. Уровень инфляции и учетные ставки в Российской

Федерации, Еврозоне и США11

|

Ключевая ставка в % |

Уровень инфляции в % |

|

|

Российская Федерация |

9 |

4,1 |

|

Еврозона |

0 |

1,4 |

|

Соединенные штаты Америки |

1,25 |

1,9 |

Таким образом, если исходить из проведенного анализа, денежнокредитная политика Банка России ведется в целом неплохо. Высокий уровень инфляции в 2014-2015 годах в связи со снижением цен на нефть на мировом рынке и обвалом курса рубля был преодолен после перехода Банка России к режиму таргетирования, который основывается на доверии между центральным банком и экономикой. Зависимость курса рубля от цен

-

10 Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] – Режим доступа: WWW.URL : http://www.gks.ru/. – 23.06.2017. – Загл. с экрана.

-

11 Euro area | Economic Indicators [Электронный ресурс] – Режим доступа: WWW.URL :

– 24.06.2017. – Загл. с экрана.

энергоресурсов и далее уровень инфляции от курса рубля вызывает необходимость структурной перестройки российской экономики.

Таким образом, для того чтобы снизить риски внешних шоков и больше стимулировать инвестиции в экономику, необходимо предпринимать следующие меры:

-

- снизить разрыв между ключевой ставкой и уровнем инфляции;

-

- увеличить долю обрабатывающих отраслей в структуре экспорта и далее ВВП;

-

- диверсифицировать российскую экономику;

-

- увеличить инвестиции в человеческий капитал;

-

- увеличить экспорт страны за счет конкурентоспособности товара по качеству, а не по цене.

Список литературы Анализ и оценка денежно-кредитной политики Центрального банка Российской Федерации

- Брю, С. Л., Макконнелл К. Р. Экономикс: краткий курс: учебник/С. Л. Брю, К. Р. Макконнелл. -1-го англ. изд. -М.:ИНФРА -2008. -462 с.

- Официальный сайт Банка России -Режим доступа: WWW.URL: http://www.cbr.ru/. -21.05.2017. -Загл. с экрана.

- Официальный сайт Европейского Центрального банка -Режим доступа: WWW.URL: http://www.ecb.europa.eu/. -15.06.2017. -Загл. с экрана.

- Официальный сайт Федеральной службы государственной статистики -Режим доступа: WWW.URL: http://www.gks.ru/. -23.06.2017. -Загл. с экрана.

- Структура российского экспорта- -Режим доступа: WWW.URL: http://www.ng.ru/economics/. -18.05.2017. -Загл. с экрана.

- Euro area | Economic Indicators -Режим доступа: WWW.URL: https://tradingeconomics.com/euro-area/indicators. -24.06.2017. -Загл. с экрана.

- Abel, A. B. Macroeconomics/A. B. Abel, B.S. Bernanke, D. Croushore. -Boston: Addison-Wesley series in economics, 2008 -p. 616.

- Mankiw, N. G. Macroeconomics/N. G. Mankiw. Boston: -Harvard University, 2012 -p. 625.

- Mishkin, F. S. Macroeconomics: policy and practice/F. S. Mishkin. Boston: -2011 -p. 678.