Анализ и оценка факторов, влияющих на развитие автомобильного рынка России

Автор: Скороход А.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

В статье рассмотрены причины, дестабилизирующие ситуацию на автомобильном рынке России. Проведён анализ и оценка факторов, влияющих на развитие автомобильной отрасли.

Валовый внутренний продукт, индекс потребительских цен, доходы населения, стоимость владения автомобилем, ключевая ставка цб рф, индекс потребительской уверенности, потребительские ожидания

Короткий адрес: https://sciup.org/140266777

IDR: 140266777

Текст научной статьи Анализ и оценка факторов, влияющих на развитие автомобильного рынка России

Уже третий год подряд автомобильный рынок России продолжает своё стремительное падение. Всё это время аналитики и специалисты отрасли обсуждают возможные причины столь затяжного спада, пытаются делать прогнозы на перспективу, ищут возможные пути выхода из складывающейся ситуации. Дилеры пересматривают свои маркетинговые стратегии и планы продаж. Автопроизводители разрабатывают планы корректирующих действий, направленных на оптимизацию процессов и сокращение издержек, в связи с неблагополучной ситуацией на авторынке. Но несмотря ни на что рынок продолжает падать.

Согласно отчёту комитета автопроизводителей Ассоциации европейского бизнеса (АЕБ) российский рынок легковых и лёгких коммерческих автомобилей в октябре упал на 38,5% до 129 958 шт. Следует заметить, что это не самое сильное падение в 2015 г. К примеру, в марте рынок рухнул на 42,5%. Но падение продолжает усиливаться: в августе продажи сократились на 19,4%, в сентябре – на 28,6% [7]. По данным консалтинговой компании PricewaterhouseCoopers (PWC), за 9 месяцев 2015 года продажи новых легковых автомобилей в России снизились на 43 % в количественном выражении. В рублёвом выражении рынок сократился на 34%, в то время как в долларовом – на 61 % за счёт изменений среднего курса валют [8]. Ситуация становится критической. Дальнейшее сокращение объёмов продаж новых легковых автомобилей может иметь негативные последствия для различных отраслей экономики России.

Факторы, влияющие на динамику продаж на автомобильном рынке, можно разделить на две группы: сдерживающие рост рынка и способствующие росту рынка. В зависимости от того какие из них преобладают мы можем наблюдать либо подъём уровня продаж, либо его спад.

Одной из главных причин падения российского авторынка стала наметившаяся в последние годы тенденция к замедлению темпов роста российской экономики, которые усилились в 2015 году и привели к ухудшению макроэкономических показателей, повлёкших за собой значительное ослабление потребительского спроса.

Ослабление курса рубля по отношению к доллару США и Евро, падение ВВП, рост уровня инфляции, отрицательная динамика цен на нефть, снижение реальных располагаемых денежных доходов и уровня потребительской уверенности являются основными показателями, которые оказывают существенное влияние на ухудшение макроэкономического фона.

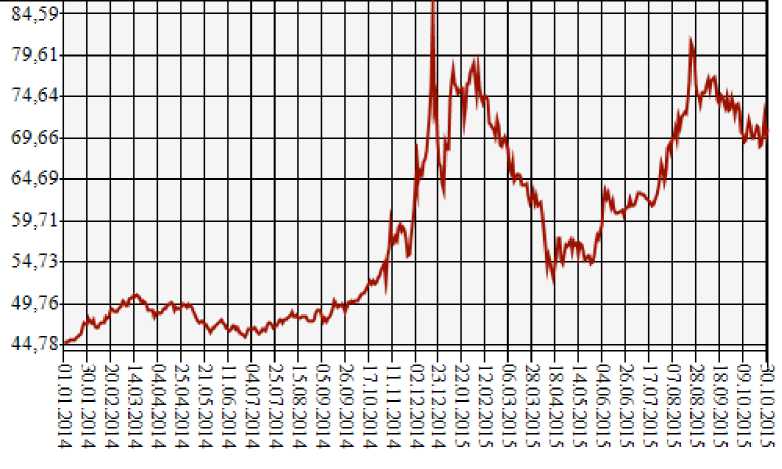

В результате ухудшения геополитической обстановки, принятия западными странами санкций в отношении России и падения цен на нефть по итогам 2014 г. рубль упал по отношению к доллару США на 72,2% (до 56,24 рубля за доллар), к Евро на 51,73% (до 68,37 рубля за евро). В 2015 году продолжилась девальвация российской валюты. За период январь – август реальный курс рубля снизился относительно того же периода 2014 года на 18,6%. На рисунке 1 и 2 показана динамика курса рубля по отношению к доллару США и Евро соответственно.

Рис. 1 – Динамика курса рубля к доллару США Источник: данные ЦБ РФ (Банк России),

Рис. 2 – Динамика курса рубля к Евро

Источник: данные ЦБ РФ (Банк России),

По сведениям Минфина России, со ссылкой на данные котировочных агентств, средняя цена на нефть марки Urals в январе – августе 2015 года составила $55,43/барр., что в 1,9 раза ниже показателя аналогичного периода прошлого года. Год назад цена Urals составляла $106,28/барр. В августе 2015 года средняя цена на нефть марки Urals составила $45,63/барр. Год назад показатель составлял $101,09/барр. Таким образом, цена упала в 2,2 раза. В свою очередь в 2014 году средняя цена на нефть марки Urals составила $97,60/барр., что на 9,5% ниже показателя 2013 года в $107,88/барр [3]. Для сведения, нефть марки Urals – это российская экспортная нефтяная смесь, полученная путём смешения нефти со всех месторождений России. Из-за более низкого качества Urals по цене ниже эталонной марки Brent. Котировки на российскую нефть, привязаны к цене марки Brent.

В последнее время отрицательную динамику демонстрирует ключевой макроэкономический показатель в системе национальных счетов, выражающий исчисленную в рыночных ценах совокупную стоимость конечного продукта (продукции, товаров и услуг), созданного в течение года внутри страны с использованием факторов производства, принадлежащих как данной стране, так и другим странам, валовый внутренний продукт (ВВП). Согласно данным, приведённым в табл. 1, рост ВВП в 2014 году составил 0,6%, а за три квартала 2015 года мы наблюдаем падение ВВП в среднем на 3,6%.

Таблица 1

Показатели ВВП России 2014-2015 г.г., поквартально

|

Период |

Значение |

Единица измерения |

Изменение, абсолютное |

Изменение, % YoY |

Дата публикации |

|

III квартал 15 |

- |

млрд. руб. |

- |

-4.1 |

12.11.2015 |

|

II квартал 15 |

9978.4 |

млрд. руб. |

450.9 |

-4.6 |

10.08.2015 |

|

I квартал 15 |

9527.5 |

млрд. руб. |

-2480 |

-2.2 |

15.06.2015 |

|

IV квартал 14 |

12007.5 |

млрд. руб. |

502.8 |

0.4 |

02.04.2015 |

|

III квартал 14 |

11504.7 |

млрд. руб. |

1040.1 |

0.9 |

11.12.2014 |

|

II квартал 14 |

10464.6 |

млрд. руб. |

718.8 |

0.7 |

09.09.2014 |

|

I квартал 14 |

9745.8 |

млрд. руб. |

-2210.2 |

0.6 |

17.06.2014 |

Источник: бизнес-аналитический портал РБК QUOTE,

Индекс потребительских цен (ИПЦ) – один из важнейших показателей, характеризующих уровень инфляции. ИПЦ отражает изменение во времени общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. Данный индекс рассчитывается Федеральной службой государственной статистики (Росстат). Согласно данным, приведённым в таб. 2, уровень инфляции в 2013 году составил 6,5 %, в 2014 году – 11,4%, в октябре 2015 года – 11,2%%

Таблица 2

Индексы потребительских цен на все товары и услуги Российская Федерация, в % к декабрю предыдущего года

|

2013 |

2014 |

2015 |

|

|

январь |

100,97 |

100,59 |

103,85 |

|

февраль |

101,54 |

101,29 |

106,16 |

|

март |

101,89 |

102,32 |

107,44 |

|

апрель |

102,41 |

103,24 |

107,93 |

|

май |

103,09 |

104,17 |

108,31 |

|

июнь |

103,52 |

104,82 |

108,52 |

|

июль |

104,37 |

105,33 |

109,39 |

|

август |

104,52 |

105,58 |

109,77 |

|

сентябрь |

104,74 |

106,27 |

110,4 |

|

октябрь |

105,34 |

107,14 |

111,22 |

|

ноябрь |

105,93 |

108,51 |

|

|

декабрь |

106,47 |

111,35 |

Источник: составлено автором по данным: Федеральная служба государственной статистики,

Ранее мы отметили, что среди главных причин падения российского авторынка является ослабление потребительского спроса. Рассмотрим некоторые ключевые факторы, оказывающими влияние на развитие потребительского спроса на автомобильном рынке России. Таковыми являются:

-

1. Доходы населения;

-

2. Рост средних цен на автомобили;

-

3. Стоимость владения автомобилем;

-

4. Доступность кредитования;

-

5. Потребительские настроения;

-

6. Стимулирование спроса;

-

7. Развитие рынка автомобилей с пробегом;

-

8. Обновление автопарка.

Под доходами населения принято понимать реальную начисленную заработную плату, которая характеризует покупательную способность заработной платы в отчётном периоде в связи с изменением цен на потребительские товары и услуги по сравнению с базисным периодом. До данным Росстата реальные располагаемые доходы и зарплаты россиян продемонстрировали рекордное падение в январе – октябре 2015 года. Так реальная начисленная заработная плата в сравнении с аналогичным периодом прошлого года упала на 9,3%. В годовом выражении (с октября 2014 г. по октябрь 2015 г.) падение составило 10,9% [4].

При этом на фоне снижения доходов населения мы наблюдаем перманентный рост розничных цен на новые легковые автомобили. В частности, анализ изменения цен по всем маркам и моделям легковых автомобилей, представленных на российском авторынке, в период с сентября 2014 года по октябрь 2015 года, проведённый аналитическим агентством «АВТОСТАТ», показал, что за указанный период времени стоимость новых автомобилей в России в среднем увеличилась на 25% [6].

С учётом происходящей девальвации рубля покупательная способность населения сильно ограничена. Логично предположить, что при таком положении дел с доходами населения и средней стоимостью нового легкового автомобиля ситуацию могли бы исправить доступные программы автокредитования. Автомобильное кредитование в России за последние годы стало важнейшим инструментом, который обеспечивал продажи новых автомобилей. Однако с наступлением экономического кризиса россияне стали значительно реже приобретать автомобили с использованием заёмных средств: доля кредитных продаж упала в первом квартале 2015 года до 20% от общего объёма сделок на рынке. Участники рынка ожидают общего падения выдачи автокредитов по сравнению с прошлым годом в среднем на 30%. При этом за семь месяцев 2015 года банки уже выдали кредитов на 42% меньше, чем в аналогичном периоде прошлого года. Однако, кредиты на покупку новых автомобилей по-прежнему сложно назвать доступными. По оценкам участников рынка, средняя стоимость кредита при покупке автомобиля в автосалоне по итогам августа 2015 года выросла до 19% годовых. В июне этот показатель составлял около 17,2%. Примечательно, что Банк России дал оптимистичный прогноз относительно доступности кредитов для всех категорий заёмщиков: до конца 2015 года, согласно исследованию ЦБ РФ, кредиты станут более доступными для всех категорий заёмщиков благодаря продолжающемуся снижению процентных ставок [5]. При этом у кредитных организаций нет поводов для существенного снижения ставок по автокредитам. Кредиты будут дорожать, а требования к заёмщикам – ужесточаться. Следует заметить, что запущенная Правительством РФ в апреле 2015 года программа льготного автокредитования замедлила темпы снижения объёмов продаж, но в целом не смогла кардинально изменить складывающийся на рынке негативный тренд. В рамках этой программы государство субсидирует банкам 2/3 ключевой ставки ЦБ РФ при выдаче кредита на покупку нового автомобиля, произведённого на территории РФ стоимостью до 1 млн руб. Максимальная ставка по кредитам ограничена сверху – не более 10 процентных пунктов к ключевой ставке.

Для сравнения, доля продаж автомобилей с использованием заёмных средств в США составляет более 80%, в Великобритании – более 70%, в Германии – более 60%. При этом ставка рефинансирования в США – 0,25%, в Еврозоне – 0,05%, в Великобритании – 0,5% [8].

В России в качестве инструмента денежно-кредитной политики с сентября 2013 года используется ключевая ставка, которая устанавливается ЦБ РФ в целях оказания воздействия на уровень процентных ставок, складывающихся в экономике страны. По существу, это ставка, по которой Банк России кредитует коммерческие банки.

Уже в январе 2016 года ЦБ РФ планирует скорректировать ставку рефинансирования до уровня ключевой ставки. Пока же ставка рефинансирования будет иметь второстепенное значение и указываться лишь для справки. С учётом сохранения значительных инфляционных рисков Совет директоров Банка России 30 октября 2015 года принял решение оставить ключевую ставку на уровне 11,00% годовых [5].

В условиях падения автомобильного рынка и снижения объёмов автокредитования хорошим альтернативным способом приобретения автомобиля может стать лизинг для физических лиц. Такой альтернативный продукт как автолизинг в период роста цен на автомобили будет особенно интересен для потенциальных покупателей, т.к. в значительной степени снижает кредитную нагрузку на семейный бюджет по сравнении с автокредитом. К сожалению, доля продаж автомобилей по программе лизинга для физических лиц очень мала. Это объясняется новизной данного продукта для нашего рынка, ограниченным количеством и географией лизинговых компаний, предоставляющих лизинг для физических лиц. В 2014 году были внесены изменения в российское законодательство, позволившие физическим лицам стать участниками лизинговых операций. По существу, программа автолизинга начала действовать в 2015 году. Следует отметить, что потребители обратили внимание на данный финансовый продукт, растёт количество обращений, но в силу незначительного количества лизингодателей предложения ограничены. В ближайшее время доля автомобилей, приобретённых по программе лизинга для физических лиц, будет только расти тем самым стимулируя рост продаж на автомобильном рынке России.

При принятии решения о приобретении автомобиля следует принимать во внимание и такой не маловажный показатель как стоимость владения автомобилем. Под стоимостью владения понимаются как эксплуатационные расходы, так и потеря стоимости автомобиля. При определении стоимости владения наиболее существенными статьями расходов являются: потеря стоимости автомобиля, кредиты, стоимость топлива, страхование, плановое техническое обслуживание, налоги и сборы, прочие расходы.

Потеря стоимости рассчитывается как разница между стоимостью нового автомобиля и стоимостью аналогичного трёхлетнего автомобиля с пробегом на основании анализа данных официальных дилеров и специализированных интернет порталов по продаже автомобилей. Наиболее значительно автомобиль дешевеет в первые три года эксплуатации (среднестатистический гарантийный период). Как только автомобиль покидает автосалон и становится на регистрационный учёт, он сразу обесценивается примерно на 10%. В течение года падение стоимости составляет ещё порядка 10%.

Согласно данным исследования, проведённого в 2015 году аналитическим агентством «АВТОСТАТ», средний срок владения новым автомобилем, купленным на российском рынке, составляет 56 месяцев (4,7 года). Для автомобиля с пробегом этот показатель в 1,5 раза меньше – 34 месяца (2,4 года) [6].

Расходы на топливо рассчитываются на основании среднего пробега автомобиля, расхода топлива на 100 км. и цены 1 л. топлива. По данным аналитического центра при Правительстве РФ в России за 2011–2015 годы розничные цены на бензины АИ-92 и АИ-95 выросли на 37% и 38% соответственно, а на дизельное топливо – на 44% [2]. Данные показатели примерно соответствуют показателю индекса потребительских цен за данный период, который составил 144% (прирост уровня цен на 44%).

Ещё одной наиболее существенной статьёй в стоимости владения автомобилем являются расходы на страхование. По данным исследования маркетингового агентства Russian Automotive Market Research в октябре 2014 года цена обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) увеличилась на 30%, а в апреле 2015 года тарифы были вновь скорректированы. После второго этапа подорожания стоимость полиса для частных автомобилистов стала на 90% больше, чем год назад. В денежном выражении стоимость ОСАГО в 2014 – 2015 годах за легковой автомобиль под управлением опытного водителя выросла на 5 131 рубль 20 копеек, для начинающих автолюбителей итоговая цена полиса увеличилась на 9 236 рублей 16 копеек и составила 18 000 рублей [9]. Следует заметить, что для большинства граждан РФ, особенно проживающих в провинции, это очень приличная сумма.

Проанализировав ситуацию, складывающуюся в экономике России и рассматривая основные факторы, влияющие на потребительский спрос, для понимания сущности происходящего в настоящее время на автомобильном рынке России необходимо обратить особое внимание на потребительские настроения граждан РФ. Для этого существуют специальные индикаторы, характеризующие готовность потребителей тратить деньги на приобретение различных благ. Некоторые из таких индикаторов имеют важное значение для автомобильного рынка так как высокий потребительский спрос стимулирует подъём продаж новых автомобилей и может служить основой экономического роста. И наоборот, слабость потребительского спроса или его снижение являются сигналом и могут быть причиной спада в экономике. Ориентируясь на эти показатели, участники рынка могут корректировать свои действия в быстроизменяющихся экономических реалиях, использовать различные рычаги для адаптации к происходящим изменениям, эффективно управлять бизнес-процессами в период нестабильности и неопределённости, что делает их наиболее устойчивыми и конкурентоспособными в современных экономических условиях.

По итогам выборочного обследования потребительских ожиданий населения за III квартал 2015 года Росстатом были представлены следующие данные.

Индекс потребительской уверенности , отражающий совокупные потребительские ожидания населения, в III квартале 2015 г. по сравнению со II кварталом 2015 г. снизился на 1 процентный пункт и составил (-24%).

На снижение индекса потребительской уверенности повлияла отрицательная динамика индексов ожидаемых изменений в экономике России и личном материальном положении. При этом, наблюдался рост индексов произошедших изменений в экономике России, личном материальном положении и благоприятности условий для крупных покупок.

Индекс ожидаемых изменений экономической ситуации в России на краткосрочную перспективу в III квартале 2015 г. по сравнению со II кварталом 2015 г. снизился на 8 процентных пунктов и составил (-13%).

В течение следующих 12-ти месяцев положительных изменений в экономике страны ожидают 17% опрошенных (во II квартале 2015 г. - 23 %). Доля негативных оценок увеличилась до 35% (во II квартале 2015 г. - 27%). Считают, что экономическая ситуация в России не изменится, 42% опрошенных (во II квартале 2015 г. - 41%).

Индекс произошедших изменений в экономике России вырос на 2 процентных пункта и составил (-38%) против (-40%) во II квартале 2015 года.

Доля респондентов, положительно оценивающих произошедшие изменения в экономической ситуации, по сравнению со II кварталом 2015 г. уменьшилась до 8% (во II квартале 2015 г. - 9%). В то же время доля отрицательных оценок сократилась до 65% (против 69% во II квартале 2015 г.).

Индекс ожидаемых изменений в личном материальном положении в III квартале 2015 г. снизился на 4 процентных пункта и составил (-13%) против (-9%) во II квартале 2015 года. Доля респондентов, ожидающих улучшения своего материального положения в течение следующих 12-ти месяцев, составила 8% (во II квартале 2015 г. - 9%). Доля отрицательных оценок увеличилась до 27% (во II квартале 2015 г. - 23%).

Индекс произошедших изменений в личном материальном положении вырос на 5 процентных пунктов и составил (-22%) против (27%) во II квартале 2015 года. Доля респондентов, положительно оценивающих изменения в своем материальном положении в течение года, составила 9% (во II квартале 2015 г. - 8%). Доля отрицательных оценок сократилась до 46% (во II квартале 2015 г. - 52%).

Индекс благоприятности условий для крупных покупок поднялся на 3 процентных пункта и составил (-34%) против (-37%) во II квартале 2015 года.

Индекс благоприятности условий для сбережений опустился на 2 процентных пункта и составил (-45%) против (-43%) во II квартале 2015 года [4].

Полученная в результате исследования потребительских ожиданий населения информация позволяет сделать вывод, что на данный момент нет каких-либо позитивных сигналов к улучшению ситуации на автомобильном рынке России. Поведенческая модель населения на потребительском рынке характеризуется снижением потребительской активности, кризисные явления продолжают нарастать.

Раньше при появлении первых признаков зарождающихся кризисных явлений и неопределённости в экономике население рассматривало приобретение нового автомобиля в качестве инвестиций, как спасение собственных сбережений. О чём свидетельствует небывалый ажиотажный всплеск продаж в декабре 2014 года, когда на фоне резкого обесценивания национальной валюты население бросилось активно скупать новые автомобили. Затем наступило понимание бессмысленности данной крупной покупки, так как в силу высокой стоимости владения автомобилем (дорогие кредиты, которые необходимо обслуживать, рост цен на топливо, удорожание страхования и т.д.), а также снижение покупательной способности населения привели к дисбалансу на вторичном рынке автомобилей. Появление на рынке относительно новых автомобилей с пробегом в массовом сегменте в возрасте от одного года до трёх лет привело к его насыщению. При этом участники рынка, желая вернуть свои инвестиции, не торопятся снижать цены, что в свою очередь негативно сказывается на динамике продаж автомобилей с пробегом. В 2015 года и в этом сегменте автомобильного рынка наметился спад продаж.

Сейчас мало кто берётся делать прогнозы о дальнейших перспективах развитии автомобильной отрасли. Предпринимаемые Правительством РФ меры по стимулированию отрасли практически исчерпали себя и не дают должного эффекта. В дефицитном бюджете 2016 года вряд ли найдётся достаточно средств для поддержки автомобильной отрасли. Возможно автопроизводителям российских брендов государство окажет незначительную помощь во избежание наступления коллапса. Сложнее всего в данной ситуации придётся дилерам. На автомобильном рынке России наметились ряд тенденций, свидетельствующих об очень сложной ситуации в автодилерском бизнесе. Мы наблюдаем значительное сокращение инвестиций в развитие дилерских сетей, увеличилось количество банкротств и закрытий дилерских центров, отмечается уход с российского авторынка некоторых ведущих мировых автомобильных брендов.

Автомобильный рынок сейчас находится в острой фазе кризиса. В этой ситуации крупные авторитейлеры консолидируют дилерский бизнес в основном в крупных городах. При этом они очень настороже относятся к расширению своего бизнеса в регионах, объясняя свою позицию высокими операционными рисками и возможной жёсткой конкуренцией с региональными автодилерскими холдингами. В свою очередь приход крупных авторитейлеров в регионы со своими корпоративными стандартами, могли бы в значительной степени поднять уровень сервиса и качество обслуживания, и как следствие улучшить динамику продаж на региональных рынках.

В настоящее время для изменения ситуации на автомобильном рынке России требуется поиск новых направлений развития. При этом следует отходить от иждивенческой политики, направленной на постоянную просьбу государства оказать финансовую помощь для оздоровления отрасли. Необходимо разрабатывать и предлагать Правительству РФ инновационные решения, основанные на глубоком анализе потребительских настроений, состояния экономики в целом, изучении международного опыта для кардинальной перестройки взаимоотношений между участниками рынка. Выработать адаптивную систему, способную адекватно реагировать на внешние и внутренние воздействия и изменения в российской экономике, прогнозировать и выявлять зарождение негативных явлений, быстро и эффективно устранять их последствия.

При разработке и реализации мер по восстановлению рынка всем субъектам автомобильной отрасли (автопроизводители, дистрибьютеры, автодилеры, производители комплектующих) стоит руководствоваться положениями, изложенными в Стратегии развития автомобильной промышленности Российской Федерации на период до 2020 года и внесёнными в неё изменениями, утверждёнными Приказом Минпромторга от 27.12.2013 г. № 2155.

Стратегия включает в себя следующие основные блоки:

-

• оценку текущего состояния и основных системных проблем развития автомобилестроения в России;

-

• определение целевых сценариев развития для четырёх ключевых сегментов российского автомобилестроения - легковых автомобилей, лёгких коммерческих автомобилей, грузовых автомобилей и автобусов, для сегмента производителей автокомпонентов;

-

• развитие национальной научной базы НИОКР и автомобильных кластеров;

-

• комплекс государственных мер поддержки российской автомобильной отрасли с планом мероприятий по их реализации на среднесрочную перспективу;

-

• оценку потребности в инвестициях для реализации выбранных целевых сценариев развития и источников их финансирования;

-

• ожидаемые результаты реализации Стратегии;

-

• описание организационного обеспечения реализации Стратегии.

В стратегическом маркетинге реализуется последовательное движение вперёд от анализа ситуации, через прогнозы её развития к разработке сценариев. На этой основе фирма приходит к новому видению будущего мира, формируя стратегические цели и саму стратегию [1].

Полное и неукоснительное исполнение положений Стратегии позволит коренным образом изменить ситуацию, складывающуюся на данный момент в автомобильной отрасли России, обеспечит её поступательное развитие.

Список литературы Анализ и оценка факторов, влияющих на развитие автомобильного рынка России

- Васильева Ю.В. «Зависимость стратегии маркетинга от положения, потенциала и традиций деятельности организации» -Экономика и управление: анализ тенденций и перспектив развития. 2015. № 21. С. 83-90.

- Официальный сайт аналитического центра при Правительстве РФ -Режим доступа: http://ac.gov.ru/

- Официальный сайт Министерства финансов России -Режим доступа: http://www.minfin.ru/

- Официальный сайт Федеральной службы государственной статистики -Режим доступа: http://www.gks.ru/

- Официальный сайт Центрального банка Российской Федерации -Режим доступа: http://www.cbr.ru/

- Сайт аналитического агентства «Автостат» -Режим доступа: http://www.autostat.ru/

- Сайт ассоциации европейского бизнеса -Режим доступа: http://www.aebrus.ru/

- Сайт консалтинговой компании PricewaterhouseCoopers -http://www.pwc.ru/

- Сайт маркетингового агентства Russian Automotive Market Research -Режим доступа: http://www.napinfo.ru/.