Анализ и оценка финансового результата деятельности ПАО "Лукойл"

Автор: Бикмурзаева К.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно - хозяйственной деятельности предприятия. В статье рассматриваются основные показатели финансового результата деятельности предприятия, такие как прибыль и рентабельность продаж. Проводится оценка и анализ финансового результата деятельности ПАО «ЛУКОЙЛ» за 2013 - 2014 гг. Обозначаются основные проблемы, с которыми сталкивается компания и пути их решения.

Прибыль, формирование прибыли, показатели прибыли, эффективное функционирование, финансовый результат, рентабельность, показатели рентабельности

Короткий адрес: https://sciup.org/140278635

IDR: 140278635

Analysis and assessment of financial result of the activity PJSC "Lukoil"

The basis of the market mechanism is the economic indicators, necessary for planning and objective assessment of the production and economic activities of the enterprise. In this article consider basic indexes of the financial results of the company activity, such as profit and profitability of sales. Held assessment and analysis of the financial result of PJSC "LUKOIL" for 2013 -2014 years. Labeling basic problems, with which company is colliding and ways of their solution.

Текст научной статьи Анализ и оценка финансового результата деятельности ПАО "Лукойл"

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятия. За счет прибыли осуществляются финансирование мероприятий по научно – техническому и социально – экономическому развитию предприятий, увеличению фонда оплаты труда их работников. [1, с. 149].

Прибыль представляет собой наиболее значимый признак успешной и прогрессирующей работы фирмы, а максимизация прибыли - одна из главных целей эффективного функционирования предприятия.

В целом, прибыль является конечным результатом деятельности фирмы за определенный промежуток времени и она подразумевает собой разность между суммарными доходами и расходами предприятия.

Усиление роста прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и в частности той ее части, которая остается в распоряжении предприятия и используется в качестве первостепенного источника средств, направляемых на производственное и социальное развитие. [2, с. 330].

Представляя собой обобщающий оценочный фактор деятельности предприятия, прибыль, вместе со снижением расходов, отражает также тенденцию повышения качества продукции, а также рост объема производства.

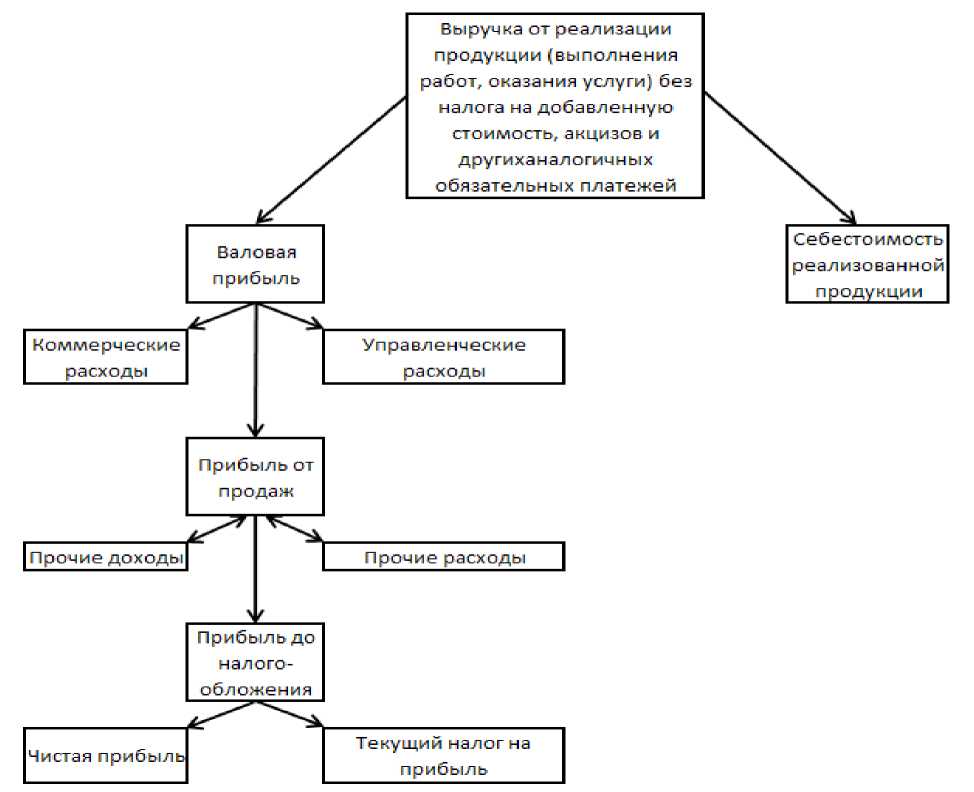

Для оценки производственно - хозяйственной деятельности, проводят анализ прибыли, состоящей из таких основных показателей, как: валовая прибыль; прибыль от реализации выпускаемой продукции; налогооблагаемая прибыль; прибыль, остающаяся в распоряжении предприятия, или чистая прибыль.

Для наиболее полного отражения процесса формирования прибыли и наглядного отображения его порядка, на рисунке 1 представлена схема формирования прибыли.

Рисунок 1 - Схема формирования прибыли

Прибыль, как результат финансовой деятельности, выполняет отдельные функции. Наиболее существенная из них заключается в том, что прибыль отражает экономический эффект, который был получен в результате хозяйственной деятельности предприятия. Она составляет основу экономического развития. Рост прибыли формирует финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера коллектива. За счет прибыли осуществляются обязательства предприятий перед бюджетом, банками и иными организациями.

Динамика прибыли ПАО «ЛУКОЙЛ» за 2014 – 2015 гг. представлена в таблице 1.

Таблица 1 – Динамика прибыли предприятия за 2014 – 2015 гг., тыс.

По данным, представленным в таблице 1 следует сделать вывод, что выручка от продажи продукции в 2014 году снизилась на 6,59%, в то время как в 2015 году она возросла на 6,72%. Себестоимость продукции в 2015 году, по сравнению с прошлым годом, увеличилась на 23,01 % или на 4096079 тыс. руб. Прибыль от продажи продукции увеличилась по сравнению с 2014 годом на 4,96 % или на 10068851 тыс. руб. Валовая прибыль увеличилась на 5,43 %, абсолютный показатель прироста которой составил 12221432 тыс. руб.

В 2015 году по сравнению с 2014 годом увеличились управленческие и коммерческие расходы (на 9,86% и 7,60% соответственно). Это связано с активным продвижением товаров на рынке, что в перспективе будет способствовать увеличению прибыли от продаж.

Прибыль от продаж в 2014 году снизилась на 5,97%.

Прочие доходы в 2014 году увеличились на 870,87%, а в 2015 снизились на 43,23%. Прочие расходы в 2014 году снизились на 91,85%, а в 2015 году увеличились на 242,28%.

Чистая прибыль предприятия по результатам деятельности в 2014 году составила 371881105 тыс. руб.

Произошло уменьшение прибыли до налогообложения на 18,42% или 73404835 тыс. руб. В связи с тем, что уменьшилась прибыль до налогообложения, уменьшились такие показатели, как налог на прибыль на 4950206 тыс. руб. и чистая прибыль на 69586424 тыс. руб.

Прочие доходы и прочие расходы за 2015 год по предприятию составили 3026859 тыс. руб. и 852708 тыс. руб. соответственно.

Прибыль оказывает абсолютный эффект деятельности предприятия без учета ресурсов, вложенных предприятием для осуществления своей деятельности, поэтому его следует дополнять таким основным, обобщающим показателем эффективности хозяйственной деятельности предприятия, как рентабельность. Рентабельность отражает эффективность использования материальных, трудовых и денежных ресурсов, а также природных богатств. [3]

Показатели рентабельности деятельности ПАО «ЛУКОЙЛ» за 2014 – 2015 гг. приведены в таблице 2.

Таблица 2 - Динамика показателей рентабельности за 2014 – 2015 гг.

|

Показатель рентабельности |

Значение, % |

|

|

2014г. |

2015 г. |

|

|

Общая рентабельность |

164,07 |

125,42 |

|

Рентабельность продаж |

83,54 |

82,17 |

|

Рентабельность собственного капитала |

32,79 |

23,23 |

|

Рентабельность совокупных активов |

24,37 |

16,00 |

По данным сделанным в таблице 2 видно, что в 2015 году показатель общей рентабельности составил 125,42%. Рентабельность продаж в 2014

году увеличилась до 83,54%, а в 2015 году снизилась до 82,17%. Показатель рентабельности собственного капитала в период 2014-2015 гг. уменьшилась с 32,79% до 23,23%. Тенденция снижения наблюдаются у показателя рентабельности активов (2014 г. – 24,37%; 2015 г. – 16,00%).

Исходя из расчетов видно, что произошло уменьшение рентабельности и прибыли от продаж. Снижение данных показателей произошло за счет увеличения себестоимости продукции, и наиболее эффективной для предприятия мерой увеличения прибыли и рентабельности продаж может стать сокращение себестоимости продукции.

Рекомендации для повышения эффективности функционирования организации могут быть следующими:

-

1) Создание и внедрение новых действующих производственных фондов, а так же прогрессивные технологии, повышение качества работ;

-

2) Совершенствование технологии, организация производства и труда;

-

3) Технический прогресс, улучшение организации производства и труда;

-

4) Сокращение затрат на материалы;

-

5) Нормирование и учет энергопотребления;

-

6) Ликвидация потерь от брака;

-

7) Государственное регулирование экономических процессов.

Список литературы Анализ и оценка финансового результата деятельности ПАО "Лукойл"

- Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: Дело-Сервис, 2012. 152 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. Минск: ООО «Новое знание», 2011. 688 с.

- Экономический анализ: учебник для бакалавров / под ред. Н.В.Войтоловского, А.П.Калининой, И.И.Мазуровой. - 4-е изд., перераб. и доп. - Москва: Изд-во Юрайт, 2014. - 548 с.

- Официальный сайт компании ПАО «ЛУКОЙЛ»