Анализ и оценка эффективности депозитных операций банка

Автор: Блюм Ю.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140113632

IDR: 140113632

Текст статьи Анализ и оценка эффективности депозитных операций банка

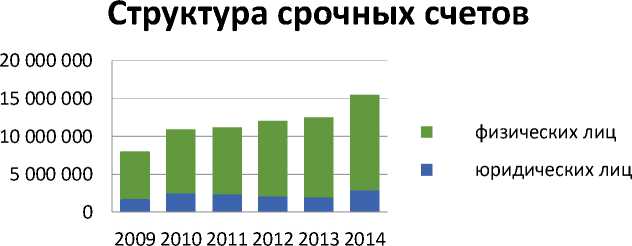

Срочные средства юридических лиц в балансе ОАО «БАНК СГБ» (см. приложение А) за последние шесть лет увеличились на 65,8% или 1 136 081 тыс. руб. (см. рисунок 1), и на 01.01.2015г составили 2 861 772 тыс. руб. В том числе, счета резидентов увеличились на 56,8%, счета государственных компаний – на 3 933,3%. При этом счета юридических лиц резидентов по срокам «до 1 года» уменьшились на 29,9%, а счета государственных компаний по срокам «до 1 года» совсем ликвидировались. В то же время счета нерезидентов, уменьшились на 31,5% по сравнению с 2010 годом.

Срочные счета физических лиц за последние шесть лет также увеличились (см. рисунок 1), рост составил 101,5% или 6 375 722 тыс. руб. в том числе, счета резидентов увеличились на 101,4% или на 6 367 491 тыс. руб., а счета нерезидентов – на 295,1% или на 8 231тыс. руб.

Рисунок 1 – Темп роста срочных счетов за период 2009-2014гг, в ОАО «БАНК СГБ», тыс. руб.

Срочные счета

юридических лиц физических лиц

2009 2010 2011 2012 2013 2014

По состоянию на 01.01.2015 г, срочные средства составляли 47,5% от обязательств банка, в том числе 38,7% составили срочные счета физических лиц и 8,8% - срочные счета юридических лиц. При этом, за рассматриваемый период, доля срочных счетов юридических лиц уменьшилась на 1,6%, а доля срочных счетом физических лиц выросла на 3,2%.

Резкий рост срочных счетов произошел в декабре 2014 года, в основном за счет вкладов физических лиц, это связано с тем, что ставки стали более конкурентоспособны, общее желание вкладывать и сохранять свои денежные средства, когда страховую сумму подняли до 1 400 000 рублей.

Рисунок 2 – Структура срочных счетов за период 2009-2014гг, ОАО «БАНК СГБ», тыс. руб.

Также одной из причин является то, что рынок кредитов «встал», в связи с экономической ситуацией, поэтому деньги, которые могли быть протачаны, с учетом кредитных средств на что-либо, клиенты предпочли вложить в депозиты.

Вместе с тем, важно отметить, что возросли краткосрочные вклады, так как экономическая ситуация не стабильна, и деньги могут понадобиться в ближайшее время. Немаловажным фактором послужило и то, что банки предлагают более высокие процентные ставки именно для краткосрочных вкладов.

Что касается оценки эффективности депозитных операций ОАО «БАНК СГБ», стоит отметить, что Банк занимает 110 место по России по величине депозитов физических лиц. Банк ОАО «БАНК СГБ» делает акцент в своей деятельности на следующие сферы деятельности:

-

• работники организаций бюджетной сферы;

-

• работники группы предприятий газовой отрасли;

-

• работники подразделений ОАО "РЖД" и организаций группы

"ПРИОРИТЕТ";

-

• пенсионеры.

Банк разрабатывает различные льготы и программы лояльности для этих категорий клиентов, это отражается и на вкладах. Специальные условия привлекают данных клиентов, в свою очередь, банку выгодно, чтобы его клиенты работали в отраслях со стабильным заработком или получали регулярные пособия от государства.

Оценивая эффективность депозитных операций банка с помощью маржи, можно сделать следующие выводы (см. приложение Б):

Тот факт, что маржа положительна и увеличивается, означает, что работа банка в секторе депозитно-кредитных банковских операций эффективна. В то же время удельная величина уплаченных процентов в средней сумме средств клиентов уменьшается, что может говорить о том, что данный вид ресурсов для банка стал дешевле.

Говоря о соотнесении срочных счетов банка с кредитованием физических и юридических лиц, можно сделать следующие выводы.

Кредиты физическим лицам выросли на 266,5% или на 5 314 173тыс. руб., из них кредиты «до 30 дней» увеличились на 371,2%; кредиты до 180

дней уменьшились на 92,9%; кредиты сроком «до 1 года» уменьшились на 58,5%; кредиты сроком «до 3 лет» увеличились на 90,6%; кредиты сроком «свыше 3 лет» увеличились на 944,9%; просроченные кредиты увеличились на 825%. В общем можно сказать, что физические лица берут кредиты на длительный срок или на срок «до 30 дней».

Схожая ситуация в сфере кредитования юридических лиц и индивидуальных предпринимателей. Так кредиты, выданные юридическим лицам резидентам, сократились на сроки «до 180 дней», «до года» и «до 3 лет» на 18,1%, 43,4% и 57,1% соответственно. При этом кредиты юридическим лицам резидентам, выданные на срок «до 30 дней» и на срок «свыше 3 лет» увеличились на 64,1% и 19,8% соответственно.

Данная ситуация может вызвать затруднения у банка, так как в части привлечения ресурсов, срочные счета на срок «свыше 3 лет» у юридических лиц уменьшились, а у физических произошел незначительный по сравнению с увеличением кредитов рост 118% для резидентов.

Что касается стоимости ресурсов, то банк следует такой политике, что максимальная ставка по депозитам физических лиц равна 12,96%, тогда как минимальная ставка по кредиту составляет 19,45%.

Ставки по депозитам являются конкурентными на текущем рынке, так максимальная ставка от Сбербанка 9,96% при открытии в отделении банка и 11,01% при открытии онлайн. Банк ВТБ24 предлагает максимально возможную ставку по вкладу 11,15% годовых. Тем не менее, Россельхозбанк привлекает денежные средства на условиях, схожих с условиями по наиболее выгодному вкладу в ОАО «БАНК СГБ», по максимальной ставке 15% против 11,64%.

"Экономика и социум" №3(16) 2015