Анализ и оценка эффективности контрольной работы по взысканию налоговой задолженности Кыргызской Республики

Автор: Омургазиева Н.Б.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (108), 2024 года.

Бесплатный доступ

В статье рассматривается понятие налогового администрирования, а также дается оценка налоговому администрированию. В данной статье освещается основные направления налоговой политики в сфере налогового администрирования, также подчеркивается актуальность реорганизации и цифровизации в налоговой системе. Рассматривается структура налоговой службы Кыргызской Республики, применение современных цифровых технологий в налоговом администрировании, процесс работы с налогоплательщиками по соблюдению налогового законодательства.

Налоговое администрирование, налоговое законодательство, налоговый контроль, цифровые технологии, теневая экономика, налоговая культура, налоговая политика

Короткий адрес: https://sciup.org/170202991

IDR: 170202991 | DOI: 10.24412/2411-0450-2024-2-2-46-51

Analysis and evaluation of the effectiveness of control work on the collection of tax debt in the Kyrgyz Republic

The article discusses the concept of tax administration, and also evaluates tax administration. This article highlights the main directions of tax policy in the field of tax administration, and also emphasizes the relevance of reorganization and digitalization in the tax system. The structure of the tax service of the Kyrgyz Republic, the use of modern digital technologies in tax administration, and the process of working with taxpayers to comply with tax legislation are considered.

Текст научной статьи Анализ и оценка эффективности контрольной работы по взысканию налоговой задолженности Кыргызской Республики

Управление проверок является структурным подразделением ГНС при Правительстве Кыргызской Республики, в составе которого имеются такие отделы как, отдел планирования проверок, отдел методологии проверок и отдел анализа рисков. Данная структура утверждена приказом ГНС при ПКР от 25 февраля 2021 года №60.

Установлено, что ссылаясь на письмо ГНС от 31.12.2022 года, ЦК оформлены переводы с датой платежа 31.12.2022 года из ЕДС на администрируемые счета УГНС Первомайского и Октябрьского районов г. Бишкек на 176,0 млн.сомов и 290,0 млн.сомов, соответственно. Аналогично, на основании писем Генпрокуратуры проведено 25,9 млн.сомов на администрируемый счет Первомайского УГНС. Общая сумма проведенных средств из ЕДС на счета УГНС Первомайского и Октябрьского районов г. Бишкек составила 491,9

млн.сомов. Фактически, указанные платежи были проведены только в январе 2022 года, но были оформлены как проведенные от 31.12.2022 года в нарушение статьи 7 Бюджетного кодекса, после завершения бюджетного года. Аудит отмечает, что указанные действия должностных лиц ЦК и ГНС привели к завышенному исполнению планов по доходам УГНС Первомайского и Октябрьского районов г. Бишкек, которыми план по доходам за 2022 год, с учетом указанных перечислений, выполнен на 101,1% и 100,7%, фактически, выполнение составляет, соответственно, 95,8%

Налоговая статистика, изученная нами и приобщенная к данному исследованию, касающаяся непосредственно такой формы налогового контроля, как налоговые проверки, систематизирована и представлена в виде таблицы 1.

Таблица 1. Динамика основных показателей результатов налоговых проверок за 20182022 годы [6]

|

Наименование показателя |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Проведено налоговых проверок |

10750 |

10815 |

11634 |

11615 |

11712 |

|

в том числе: выездных камеральных |

8515 2235 |

8576 2239 |

9249 2385 |

9249 2366 |

8948 2764 |

|

Доля выездных проверок в общем количестве проверок, % |

79,2 |

79,3 |

79,5 |

79,6 |

76,4 |

|

Доначислено в бюджет по материалам налоговых проверок, млн.сом |

5962,8 |

9327,8 |

11964,2 |

18873,5 |

17300,4 |

|

Среднее значение доначисленных налогов на 1 пров, млн.сом |

0,55 |

0,86 |

1,0 |

1,62 |

1,47 |

|

Поступило в бюджет доначисленных сумм налогов по материалам проверок, млн.сом |

2446,4 |

4805,7 |

7356,9 |

8569,7 |

8342,8 |

|

Среднее значение поступивших налогов на 1 проверку, млн.сом |

0,22 |

0,44 |

0,63 |

0,73 |

0,71 |

|

Результативность поступления доначисленных сумм налогов, % |

41,0 |

51,5 |

61,5 |

45,4 |

48,2 |

|

Передано в правоохранительн органы: кол-во материалов на сумму, млн.сом |

112 726,4 |

110 730,5 |

106 744,8 |

119 7014,0 |

207 1844,5 |

Позднее, после завершения финансового года, Минфин в начале 2022 года обратился в ГНС с письмом о возврате платежей из бюджета на ЕДС в связи с непредставлением писем от правоохранительных органов о полном зачислении неналоговых платежей в бюджет на сумму 466,0 млн.сомов. УГНС по Первомайскому и Октябрьскому районам вернули 491,9 млн.сомов на ЕДС, включая 25,9 млн.сомов, которые перечислены на ЕДС в нарушение п. 1, ст. 26 Кодекса «О неналоговых доходах», без письменного обращения плательщика.

Вместе с тем возврат указанных средств в 2022 году Первомайским и Октябрьским УГНС осуществлен в нарушение п. 111 Порядка функционирования ЕКС, утвержденного постановлением Правительства КР №444, предусматривающему возврат излишне полученных доходов в зависимости от исполнения доходной части бюджета. Фактически, без наличия текущих поступлений по элементу 14221900 «Прочие платежи», в январе 2022 года осуществлен возврат на ЕДС 491,9 млн.сомов.

Динамика налоговых проверок за 20182022 годы показывает значительное преобладание выездных налоговых проверок над камеральными, за весь анализируемый период доля выездных проверок в общем количестве осуществленных проверок составляет около 80%, или же количество выездных проверок почти в 4 раза больше, чем камеральных.

Рейдовый налоговый контроль является также формой налогового контроля, отчетные данные ГНС также нами обобщены и проанализированы (табл. 2). Рассматривая количественные и качественные характеристики проведения рейдового налогового контроля, мы получили результаты о том, что такому виду контроля с каждым годом подвергается большее число субъектов предпринимательства, в общем объеме проверок примерно 40% являются проверками, где выявляются нарушения налогового законодательства.

|

Таблица 2. Результаты деятельности ГНС по рейдовому налоговому контролю |

[6] |

||||

|

Наименование показателя |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Количество, всего из них с нарушениями % от общего количества |

43753 |

44802 |

49959 |

58681 |

46271 |

|

- |

- |

21838 |

23232 |

16761 |

|

|

- |

- |

43,7 |

39,6 |

36,2 |

|

|

Темп роста к предыдущему году, % |

101,5 |

102,4 |

111,5 |

117,5 |

78,9 |

|

Сумма наложенных штрафов, млн.сом |

9,4 |

69,4 |

66,5 |

86,0 |

62,0 |

|

Темп роста к предыдущему году, % |

- |

738,3 |

95,8 |

129,3 |

72,0 |

|

из них поступило в бюджет, млн.сом |

7,7 |

42,8 |

44,2 |

63,0 |

46,5 |

|

Темп роста к предыдущему году, % |

- |

555,8 |

103,3 |

142,5 |

73,8 |

|

Изъято контрафактной продукции, млн.сом |

20,5 |

- |

2,2 |

8,1 |

- |

Анализируя цифровые данные таблицы 2, мы пришли к выводу, что за последние три года (2020-2022 годы) количество проверок, по которым выявлены нарушения, имеет тенденцию снижения. Это связано в первую очередь с тем, что, начиная с 2020 года, постепенно вводится в действие регистрация онлайн ККМ. Режим перехода налогоплательщиков на данную систему практически сводит к нулю уровень налоговых правонарушений, связанных с использованием ККМ. Используя отчетные данные Государственной налоговой службы при Правительстве КР за последние пять лет, мы смогли выявить следующую ситуацию [3]:

-

- количество проведенных проверок в 2022 году по сравнению с 2021 годом было увеличено на 97, что составило 100,8% от уровня прошлого года, а по результатам 2021 года количество субъектов, охваченных налоговой проверкой в 2020 году было меньше на 19 или 99,8%;

-

- в целом, за анализируемый период количество проводимых проверок увеличивается, что связано в первую очередь с тем, что растет количество налогоплательщиков, темп роста по результатам 2022 года составил 108,9% проведенных проверок в 2018 году;

-

- несмотря на сравнительно стабильное положение по количеству проведенных проверок сумма доначисленных налогов возрастает (до 128,3% в 2020 году и до 157,7% в 2021 году соответственно), это говорит о том, что налоговые проверки

стали проводиться более качественно, а также что число недобросовестных предпринимателей, скрывающих свои доходы от налогообложения, растет; в 2022 году доначисленных налогов было меньше, чем в 2021 году и составило 91,7% уровня 2021 года;

-

- от суммы доначисленных налогов в бюджет государства поступает в среднем 50%, а по остальным материалам надо полагать ведутся судебные мероприятия или же материалы передаются в правоохранительные органы.

В части автоматизации процессов налогового администрирования запущена система ИСНАК по всей республике. Она включает в себя порядка 31 модулей и подмодулей и охватывает все рабочие процессы налогового администрирования. В 36 УГНС создана инфраструктура и внедрен принцип «Единого окна», обеспечивающий обслуживание налогоплательщиков по приему налоговой 3 отчетности, выдаче счет-фактур, бланков, регистрации налогоплательщиков, ККМ и по разъяснению налогового законодательства и прочие услуги. Такие же услуги предоставляются 14 Сервисными центрами и пунктами по обслуживанию налогоплательщиков на крупных ТРК республики, а также на КПП «Сосновка» в Жайылском районе.

Вследствие этого очень важно отметить, что налоговая проверка направлена не только на установление фактов нарушения законодательства о налогах и сборах.

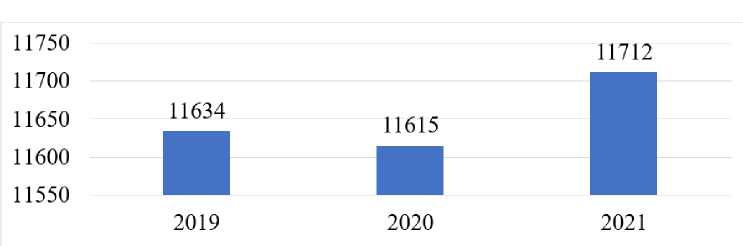

Рис. 1. Количество проведенных налоговых проверок [6]

В 2022 году налоговыми органами республики проведено 11712 налоговых проверок субъектов предпринимательства, по сравнению с предыдущим годом на 97 проверок больше. За 2020 год налоговыми органами республики проведено 11634 налоговых проверок субъектов предпринимательства (рис. 2.).

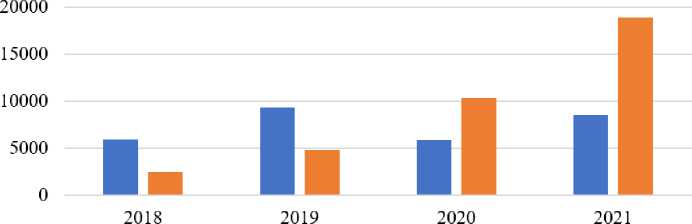

Согласно данным отчетов 24-Н «по результатам выездных проверок» и 29-Н «по результатам камеральных проверок» за 2021 год налоговыми органами республики проведено 10815 налоговых проверок субъектов предпринимательства, из которых 2245 камеральных проверок и 8570 выездных проверок. Фактором, повлияв- шим на увеличение количества налоговых проверок, послужил рост числа проводимых налоговыми службами камеральных проверок на местах, а количество выездных проверок при этом сократилось. По результатам произведенных налоговых проверок дополнительно начислено в бюджет заниженных (сокрытых) сумм налогов в размере 9327,8 млн. сом, по сравнению с 2020 годом (5 962,8 млн.сом) больше на 3364,9 млн.сом или на 56,4%. Поступление по материалам налоговых проверок составило 4805,7 млн.сом, по сравнению с 2020 годом (2446,4 млн.сом) поступление увеличилось на 2359,3 млн.сом или на 196,4 процентов.

-

■ Сумма доначислений ■ Сумма погашений

Рис. 2. Сумма заниженных (сокрытых) и погашенных сумм налогов, млн. сом [6]

На рост эффективности налоговых проверок влияет информационная обеспеченность инспекторов. В настоящее время используются только 3 внешних информационных источника: массив грузовых таможенных деклараций; единый регистр статистических единиц; и регистрационные данные Социального фонда КР. К сожалению, ГНС не может получить доступ к информационным ресурсам ГРС, СФ, органов местного самоуправления и других ведомств. Кроме того, есть налогопла- тельщики, которые до сих пор не автоматизируют свой бухгалтерский учет, что также не способствует сокращению времени поведения проверок.

В итоге успешная реализация проекта фискализации:

-

1) обеспечила определённое упрощение исполнения налоговых обязательств с некоторой минимизацией операционных затрат для их исполнения;

-

2) автоматизировала отчётность;

-

3) упростила, а в некоторых случаях ди-станционировала, контакты с сотрудниками налоговых органов;

-

4) в некоторой степени повысила собираемость налогов;

-

5) обеспечила возможность прослеживаемости товаров по всей цепочке поставки;

-

6) также обеспечила возможность выявления незаконного товарооборота;

-

7) создала условия для освоения новых функций администрирования;

-

8) позволила снизить затраты государства на администрирование доходов бюджета посредством исключения дублирования функций, имевшего место ранее в системе налогового администрирования.

Таким образом, контроль в системе налогового администрирования осуществляется достаточно эффективно посредством использования различных цифровых платформ и сервисов, «облачных» технологий, что позволило реально дистанцио-нироваться в ковидных условиях: приём налоговых платежей производится с использованием платёжных терминалов, пост-терминалов, веб-касс, платёжных карт, мобильных кошелков и интернет-банкинга (за весь 2021 год проведено подобных операций в объёме 458,3 тысяч платежей на общую сумму 480,2 млн. сомов); в колл-центре в режиме реального времени было принято 78,6 тысяч звонков от граждан по налоговым вопросам и о неправомерных действиях отдельных сотрудников Государственной налоговой службы Кыргызской Республики; в течение всего 2021 года на официальном сайте Государственной налоговой службы Кыргызской Республики 10997,2 тысяч пользователей смогли получить информацию о нормативно-правовых актах и проектах; о деятельности налоговых органов; произвели поиск ИНН, акцизной марки, фискали-зированного чека, счёт-фактуры НДС, проверку предписания на проведение проверки; воспользовались калькулятором по ЕНД, страховым взносам и налогу на имущество; просмотрели календарь налогоплательщика; другие базовые данные и различную справочную информацию, предлагаемую на данном официальном сайте.

Требования реального времени ужесточаются, поэтому постоянно необходимо осуществлять комплексную модернизацию всех направлений деятельности Государственной налоговой службы Кыргызской Республики, в том числе и её организационную архитектуру в рамках реализации актуальных проектов внедрения инновационных технологий в налоговых правоотношениях при осуществлении налогового администрирования в Кыргызской Республике.

Вывод: Исходя из вышеизложенного были определены следующие основные целевые характеристики системы ГНС на предстоящий период:

-

- развитая материальная и техническая инфраструктура, позволяющая своевременно и в полном объеме решать накопившиеся и новые проблемы;

-

- информационная база, обеспечивающая эффективный обмен и анализ информации, поступающей от налогоплательщиков, других министерств и ведомств, а также партнеров по ЕАЭС;

-

- стандартизация и автоматизация основных рабочих процессов администрирования;

-

- система сервисных центров, включая мобильные, с оптимальным набором услуг, оказываемых налогоплательщикам, охватывающих всю территорию республики;

-

- дистанционное обслуживание налогоплательщиков по принципу экстерриториальности, включая осуществление контрольных мероприятий, перевод в электронный формат таких процедур, как получение патента, справок, подача заявлений и других;

-

- перемещение акцентов администрирования на аналитическую работу, проведение мониторинга в целях предупреждения налоговых правонарушений, сужение теневых оборотов товаров и капитала;

-

- высокий уровень кадрового потенциала на основе эффективного отбора и назначения на должность, системного обучения и повышения квалификации сотруд-

- ников, создания эффективной системы мотиваций;

направленные на клиентоориентирован-ность, информационную открытость и модернизацию сервисных возможностей и услуг.

Таким образом, в налоговой системе Кыргызской Республики системно разрабатываются и реализуются инициативы,