Анализ и оценка ликвидности коммерческой организации в период санкций

Автор: Курочкин В.Н., Грициенко Т.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140118269

IDR: 140118269

Текст статьи Анализ и оценка ликвидности коммерческой организации в период санкций

Анализ ликвидности – наиболее распространенный способов оценки инвестиционной привлекательности коммерческой организации (фирмы).

Исследования по известной методике [1] выполнены на примере транспортно-экспедиционной фирмы. Анализ соотношения активов по степени ликвидности и обязательств [2] по сроку погашения коммерческой организации (табл. 1) показал следующее.

Таблица 1 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения фирмы за 2015 г., тыс. руб.

|

Активы по степени ликвидности |

2015 год |

Прирост 2015 г, % |

Норм. соотношение |

Пассивы по сроку погашения |

2015 год |

Прирост 2015 г. % |

Излишек/ недостаток платеж. средств |

|

А1. Высоколиквидные |

1 0103 |

+50,5раза |

≥ |

П1. Наиболее срочные |

33676 |

+117,5 |

-23573 |

|

А2. Быстрореа- |

31002 |

+69,14 |

≥ |

П2. Среднесрочные |

8718 |

+117,5 |

+22284 |

|

лизуемые |

|||||||

|

А3. Медленно реализуемые |

5025 |

+669,53 |

≥ |

П3. Долгосроч. |

0 |

– |

+5025 |

|

А4. Труднореализуемые |

720 |

-44,79 |

≤ |

П4. Постоян. пассивы |

4456 |

+91,66 |

-3736 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два, т.е. фирма неспособно погасить наиболее срочные обязательства [3] за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений).

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности не достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае краткосрочная дебиторская задолженность не полностью покрывает среднесрочные обязательства фирмы [4].

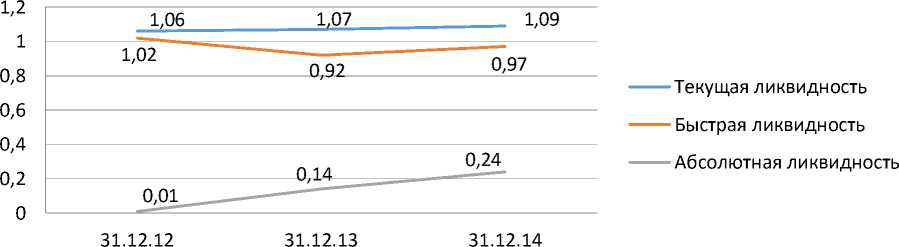

Далее приведем основные показатели, позволяющие оценить ликвидность и платежеспособность [5] фирмы. Коэффициент абсолютной ликвидности показывает отношение высоколиквидных активов к краткосрочным обязательствам (табл. 2).

Таблица 2 – Расчет коэффициентов ликвидности фирмы в период санкций

|

Показатель |

Норма |

2013 г. |

2014 г. |

2015 г. |

Отклонения |

||

|

2013 |

2014 |

2015 |

|||||

|

1. Коэффициент текущей ликвидности |

≥ 2 |

1,06 |

1,07 |

1,09 |

-0,94 |

-0,93 |

-0,91 |

|

2. Коэффициент быстрой ликвидности |

≥ 1 |

1,02 |

0,92 |

0,97 |

+0,02 |

-0,08 |

-0,03 |

|

3. Коэффициент абсолютной ликв-сти |

≥ 0,2 |

0,01 |

0,14 |

0,24 |

-0,19 |

-0,06 |

+0,04 |

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности организации и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В 2015 г. значение коэффициента текущей ликвидности (1,09) не соответствует норме. При этом следует отметить имевшую место положительную динамику – за весь анализируемый период коэффициент растет. Значение коэффициента быстрой ликвидности (0,97) также оказалось ниже допустимого. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Коэффициент быстрой ликвидности только в 2013 г. имел значение соответствующие нормативному. Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (0,24) выше допустимого предела (норма: 0,2). При этом следует отметить, что за весь анализируемый период коэффициент абсолютной ликвидности возрастал. Динамика коэффициентов ликвидности фирмы за исследуемый период отличается незначительной волатильностью (рис. 1).

Рисунок 1 – Динамика коэффициентов ликвидности фирмы

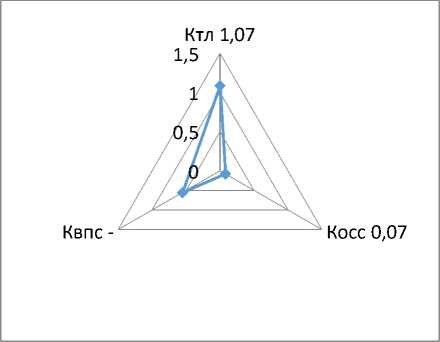

Таким образом, анализ ликвидности показал, что рассматриваемая фирма не является абсолютно ликвидным и устойчивым предприятием, что свидетельствует о неэффективно управлениии финансовым состоянием [7], которое не соответствует кризисным явледниям, вызванными санкциями. Целый ряд показателей фирмы имеет отрицательные и критические значения, в частности, ниже нормального значения коэффициенты ликвидности (то есть структура капитала не является абсолютно ликвидной, (рис. 2) а финансовая политика – эффективной) [7].

Рисунок 2 – Неудовлетворительная структура баланса в период санкций

Имеет место критическое финансовое положение по величине собственных оборотных средств, что свидетельствует о неустойчивом финансовом положении [6]. Для выявления тенденций данных исследовали вопрос - имеет ли место быть неудовлетворительная структура баланса? Были выявлены показатели неудовлетворительной структуры баланса фирмы в 2015 г. и

установили, что коэффициенты текущей ликвидности (Ктл), обеспеченности собственными средствами (Косс) и восстановления платежеспособности (Квпс) не соответствуют (ниже) нормативных значений. Финансовые коэффициенты, применяемые для оценки устойчивости в дополнении кликвидности, показаны ниже (табл. 3)

Таблица 3 – Методика установления финансовой устойчивости фирмы

|

Коэффициент |

Расчет |

Нормальное ограничение |

Характеристика |

|

Финансовой независимости (автономии) |

Ка = Собственный капитал / Активы |

Ка ≤ 0,5 |

Доля источников собственных средств в общей валюте баланса |

|

Текущей задолженности |

Ктз = Краткосрочные обязательства / Валюта баланса |

Ктз ≤ 0,3 |

Доля текущих обязательств в валюте баланса |

|

Долгосрочной финансовой независимости (устойчивого финансирования) |

Кфн = (Собственный капитал + Долгосрочные обязательства) / Активы |

Кфн ≥ 0,6 |

Часть актива, финансируемая за счет устойчивых источников |

|

Финансирования (платежеспособности) |

Кф = Собственный капитал / Заемный капитал |

Кф ≥ 0,7 |

Часть деятельности, финансируемой за счет собственных, часть – за счет заемных источников |

|

Финансового левериджа (финансового риска) |

Кфин = Заемный капитал / Собственный капитал |

Кфин ≤ 1,5 |

Объем привлекаемых средств на 1 руб. вложенных в активы собственных средств |

|

Маневренности собственного капитала |

Км = (Собственный капитал – Внеоборотные активы) / Собств. капитал |

Км — чем выше, тем лучше |

Часть собственных средств, находящихся в мобильной форме |

|

Инвестирования |

Ки = Собственный капитал / Внеоборотные активы |

Ки ≥ 1 |

Доля собственного капитала, участвующего в формировании внеоборотных активов |

Согласно расячетам все перечисленные показатели не соответствуют норме (положение фирмы неустойчивое).

Значение коэффициента восстановления платежеспособности (0,55) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. Приведенные данные свидетельствуют о том, что все показатели платежеспособности ниже нормативов. В результате чего можно сделать вывод, что фирма неплатежеспособна и вероятность восстановить платежеспособность в течение ближайших шести месяцев с учетом сложившихся условий низкая.

Список литературы Анализ и оценка ликвидности коммерческой организации в период санкций

- Комплексный экономический анализ хозяйственной деятельности/Под ред. д.э.н. М.А. Вахрушиной. -М.: Вузовский учебник, 2008. -463 с.

- Курочкин В.Н. Экономический анализ хозяйственной деятельности коммерческих организаций. -Ростов-на-Дону: Дониздат, 2014. -170 с.

- Курочкин В.Н. Анализ и оценка финансового положения коммерческой организации по данным бухгалтерской отчетности.-Экономика и социум. -2014. -№5 (11). -С. 1262-1273.

- Курочкин В.Н. Комплексный экономический анализ в вопросах и ответах. -Ростов-на-Дону, ЗАО «Ростиздат», 2011.

- Курочкин В.Н., Роот А.М. Управление финансовой устойчивостью коммерческой организации. -Экономика и социум. -2013. -№ 4. -С. 434-443.

- Курочкин В.Н., Филимонова Е.В. Совершенствование методики анализа и оценки финансового положения коммерческой организации. -Экономика и социум. -2014. -№ 2. -С. 824-834.

- Курочкин В.Н. Анализ и оценка ликвидности бухгалтерского баланса коммерческой организации. -Экономика и социум: -2014. -№ 4 (13). -С. 744-750.