Анализ и оценка лизинговых операций в финансировании агросектора Кыргызской Республики

Автор: Журатович А.М., Сариева Ш.К., Акылбек Кызы Жазгул

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (94), 2022 года.

Бесплатный доступ

Предлагаемая научная статья посвящена анализу и оценке лизинговых операций в финансировании агросектора Кыргызской Республики (КР), уточнены их теоретические и практические положения. В научной статьe рассмотрены экономическое содержание и роль лизинга в агросекторе КР, особенности кредитного и лизингового механизмов, анализирован рынок лизинговых услуг в KР. По результатам исследования на основе анализа и оценки состояния лизинга в агросекторе КР с учетом проблем в этом направлении предложены пути развития с учетом имеющихся потенциала.

Лизинг, финансовый лизинг, рынок лизинговых услуг, лизинговые операции, лизингополучатель, лизинговая компания, лизинговые отношения, аграрный сектор, поддержка, финансирование

Короткий адрес: https://sciup.org/170196422

IDR: 170196422 | DOI: 10.24412/2411-0450-2022-12-1-6-10

Analysis and evaluation of leasing operations in financing the agricultural sector of the Kyrgyz Republic

The proposed scientific article is devoted to the analysis and evaluation of leasing operations in the financing of the agricultural sector of the Kyrgyz Republic (KR), their theoretical and practical provisions are clarified. The scientific article considers the economic content and role of leasing in the agricultural sector of the Kyrgyz Republic, features of credit and leasing mechanisms, analyzes the market for leasing services in the Kyrgyz Republic. Based on the results of the study, based on the analysis and assessment of the state of leasing in the agricultural sector of the Kyrgyz Republic, taking into account the problems in this direction, ways of development are proposed, taking into account the existing potential

Текст научной статьи Анализ и оценка лизинговых операций в финансировании агросектора Кыргызской Республики

С развитием рыночных отношений в экономике страны начинают появляться новые финансовые инструменты, которые давно и достаточно широко используются за рубежом и являются важным источником привлечения дополнительных инвестиций. В качестве одного из таких инструментов появился финансовый лизинг, или просто лизинг.

Лизинг - это долгосрочная аренда машин, оборудования и других товаров инвестиционного назначения, купленных арендодателем (лизингодателем) для арендатора (лизингополучателя), с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора аренды.

Финансовый лизинг - это система экономических и финансовых отношений, связанных с приобретением в собственность оборудования и сдачей его в аренду за определенную плату во временное пользование. При финансовом лизинге между производителем оборудования и его пользователем, как правило, выступает посредник, финансирующий эту сделку.

По своей экономической природе лизинг весьма схож с кредитными отношениями и инвестициями. Так, при лизинге (как и при кредитных отношениях) собственник имущества, передавая его во временное пользование, в соответствии с установленным сроком получает его обратно, а за предоставленную услугу имеет соответствующее комиссионное вознаграждение. А это означает, что в лизинговой сделке практически участвуют все элементы кредитных отношений. Различие состоит лишь в том, что при лизинге участники сделки оперируют не денежными средствами, а конкретным имуществом [3].

Так, ВА. Горемыкин рассматривает лизинг с двух сторон: «Лизинг - это способ реализации отношений собственности, выражающий определенное состояние производительных сил и производственных отношений, с которыми он находится в тесной взаимосвязи. Это система предпринимательской деятельности, включающей п себя три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание каждого из которых в отдельности полностью не ис- черпывают сущности специфических имущественно-финансовых лизинговых операций [1].

Лизинг гораздо привлекательнее традиционного и банковского кредитования, особенно для средних и малых предприятий. Лизинг как форма инвестиционной поддержки обладает рядом преимуществ по сравнению с банковским кредитом. Главные из них состоят в том, что он дает возможность приобретения средств производства при отсутствии большого начального капитала, инвестирование осуществляется не в денежной, а в вещественной форме, позволяющей предмет лизинга сразу же задействовать в производстве.

В современных условиях возрастает роль лизинговых отношений в сфере агропромышленного комплекса, малом и среднем бизнесе. Актуальность проблемы лизинга, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т.п. В настоящий момент в стране имеется существенный недостаток качественной и относительно не дорогой сельскохозяйственной техники (тракторов, комбайнов, сеялок, культиваторов, опрыскивателей, разбрасывателей органических и минеральных удобрений и др., навесных и прицепных механизмов), оборудования для пищевой и перерабатывающей промышленности и иного оборудования для значимых отраслей экономики страны, а также для малого и среднего бизнеса. Так, техническое обеспечение сельского хозяйства в настоящее время находится на очень низком уровне и изношено на 90-95% [4].

Одним из вариантов решения этих проблем может быть развитие лизингового рынка, который объединит все элементы внешнеторговых, кредитных и инвестиционных операций. Рынок лизинговых услуг в Кыргызстане весьма молод. В Кыргызстане впервые лизинговые операции стали осуществляться с 2003 года. Лизингодателями выступили коммерческие банки и микрофинансовые компании. Их деятельность в лизинговой сфере стала возможной благодаря принятому в 2002 году Закону «О финансовой аренде (лизинге)».

Аграрный сектор Кыргызской Республики (КР) является приоритетным направлением экономики страны, так как 65% населения КР проживает в сельской местности, 34% всех работающих или 14% всего населения занято в сельском хозяйстве. Следовательно, имеются резервы увеличения объемов производства основных видов сельхозпродукции и повышения производительности их переработки, повышения экспортного потенциала отрасли [2].

Согласно данным Национального статистического комитета Кыргызской Республики, в 2021году лизинговую деятельность осущуствляли 12 компаний, котору-му были заключены более 860 договоров. При этом,все лизинговые договора заключены на условиях финансового лизин-га.Общая стоимость таких договоров в 2021 году сложилась в размере 1,7 млрд. сомов, или на 35 процентов больше, чем в 2020 году [6].

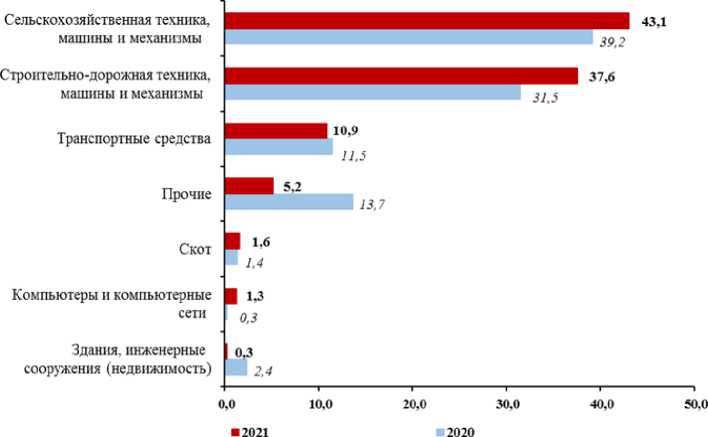

При этом, в структуре финансового лизинга доля стоимости договоров, где предметом лизинга выступали здания, инженерные сооружения (недвижимость) сократилась с 2,4 процента в 2020 году до 0,3 процента в 2021 году, в то время как доля стоимости лизинговых договоров на строительно-дорожную технику, машины и механизмы возросла на 6,1 процента, а на сельскохозяйственную технику, машины и механизмы - на 3,9 процента.

При этом, значительная сумма (0,7 млрд. сомов, или 43 процента) договоров финансового лизинга, по-прежнему, приходится на договора, заключенные для приобретения сельскохозяйственной техники, машин и механизмов (рис. 1).

Стоимость заключенных договоров на условиях финансового лизинга по предметам лизинга

(в процентах к общей стоимости договоров финансового лизинга)

Рисунок.

В Кыргызстане очень много фермеров, желающих приобрести технику именно по системе лизинга. Ни для кого не секрет, что в республике сельхозтехника изношена. В связи с этим по количеству сделок и в стоимостном выражении большее количество осуществленных лизинговых сделок приходится на сделки с сельскохозяйственной техникой сроком погашения до пяти лет.

За последние годы целях оказания государственной поддержки сельским товаропроизводителям республики по техническому оснащению и перевооружению МТС, обновления основных средств производства, расширения инфраструктуры технических сервисных служб и модернизации машинно-тракторного парка сельскохозяйственных субъектов со стороны Министерства сельского хозяйства КР проделана огромная работа. Для оказания крестьянам своевременной и качественой механизированной услуги, а также в целях развития лизинга по инициативе министерства при поддержке Правительства Кыргызской Республики начиная с 2011 года реализуются 7 лизинговых проектов, которым крестьянам выдаются все виды сельскохозяйственной техники на льготных условиях.

ОАО «Айыл Банк» является исполнительным оператором указанных проектов и сельхозтоваропоизводителям республики реализуются все виды сельскохозяйственной техники и оборудования на льготных условиях 6-9% годовых со сроком от 7 до 10 лет. «Айыл Банк» является лидером в части лизинговых операций на территории страны. Лизинговый портфель занимает 97% рынка лизинга в агросекторе и 75% доли рынка по лизингу в целом. В настоящее время сельским товаропроизводителям выданы 4299 единиц техники на сумму 7 862,3 млн. сомов, в том числе в 2022 году 524 единиц на сумму 1 677,3 млн. сомов [5].

«Айыл Банк» начал выдавать техники по лизингу в 2011 году. Учитывая, что 100% капитала банка принадлежит правительству, он реализует множество государственных программ, а также социальных проектов по всей республике. Банк работает по двум государственным проектам, по которым выдается сельхозтехника под 6-9%. Также есть соглашение с Государственным банком развития Китая, по которому предоставляется возможность приобретения в лизинг сельхозтехники, приобретенной у компании «Ito international». В «Айыл Банке» лизинг вы- дается от 6% годовых и сроком до 10 лет. Размер первоначального взноса – 10% от всей суммы.

Решением Кабинета Кабинета Министров Кыргызской Республики

ОАО «Айыл Банк» признан исполнителем – оператором и все вышеназванные лизинговые проекты реализуются под контролем министерства.

Выдача техники в лизинг в 2021 году (4299 единиц техники на сумму 7 862,3 млн. сомов) по областям:

Чуйская область 1280 ед. техники на сумму 3 052,3 млн сомов;

Иссык-Кульская область 614 ед. техники на сумму 1 243,8 млн сомов;

Ошская область 695 ед. техники на сумму 1 234,8 млн сомов;

Жалал-Абадская область 718 ед. техники на сумму 1 009,2 млн сомов;

Таласская область 501 ед. техники на сумму 634,6 млн сомов;

Нарынская область 245 ед. техники на сумму 371,3 млн сомов;

Баткенская область 246 ед. техники на сумму 316,3 млн. сомов .[5].

Лизингодатели осуществляют лизинговые операции благодаря возвратным средствам по совершенным ранее сделкам и за счет собственных средств. ОАО «Айыл Банк» осуществил лизинговые сделки также благодаря возвратным средствам, и также за счет государственной программы по поддержке сельских товаропроизводителей, средств ЕАБР и совместного проекта с Государственным Банком Развития Китая. На данном этапе лизинг в Кыргызстане становится все более востребованным финансовым инструментом. По состоянию на 1 января 2020 года лизинговый портфель составил 1 млрд 575 млн сомов 1 901 действующих договоров лизинга. А с 2011 года профинансировано объектов лизинга на 4,2 млрд сомов. За 8 месяцев 2020 года было выдано 362 предмета лизинга на общую сумму 689,1 млн сомов. Из них тракторы – 118 единиц, 14 комбайнов, навесное и прицепное оборудование – 52 единицы, спецтехника – 56 единиц, промышленное оборудование – 2 единицы, транспортные средства – 10 единиц, 110 голов племенного КРС.

Именно в "Айыл Банке" специально для поддержки фермеров разработали уникальный продукт – лизинг высокопродуктивного скота.

Кроме того, обращаясь в "Айыл Банк", клиент освобождает себя от необходимости выбора поставщиков и покупки самого оборудования. Вся работа, связанная с этим, ложится на сотрудников банка, которые уже обладают достоверной информацией о производителях и имеют отлаженные контакты с надежными партнерами. Эксперты отмечают, что хотя получение кредита занимает меньше времени, чем оформление такого структурного инструмента, как лизинг, последний всегда дешевле.

В Кыргызстане все еще имеет место ряд факторов, тормозящих его развитие. Подавляющее большинство кыргызских банков отдают предпочтение финансированию проектов своих клиентов посредством традиционного кредитования, а не лизинга. По итогам исследования Союза банков Кыргызстана, слабому развитию лизинга послужили несколько факторов, в том числе неблагоприятное налоговое законодательство, недостаток опыта осуществления лизинговых операций у специалистов банковского сектора.

Однако, на основе проведенного Союзом банков опроса коммерческих банков и микрофинансовых организаций 1/3 из опрошенных планируют в перспективе осуществлять лизинговые операции.

Следует отметить, что лизинговые операции в Кыргызской Республике имеют большой потенциал для дальнейшего развития. Как показывает практика, наиболее привлекательными лизинговые операции являются для сельскохозяйственных производителей. В частности, для приобретения сельскохозяйственной техники, оборудования по переработке сельхозпродукции и торгового оборудования.

Можно сказать, что в Кыргызстане развивается аграрный сектор, так как с каждым годом увеличивается число фермеров, которые хотели бы взять кредит и сельхозтехнику под лизинг. Таким образом, лизинг является эффективным инструментом развития агросектора. Развитие лизинга поспособствует созданию новых рабо- чих мест в агросекторе и поможет дальнейшему развитию приоритетной отрасли экономики Кыргызской Республики.

Список литературы Анализ и оценка лизинговых операций в финансировании агросектора Кыргызской Республики

- Абдиев М.Ж. Особенности учета аренды основных средств в соответствии с МСФО / М.Ж. Абдиев, Н. Абдуллаева // Актуальные вопросы современной экономики. - 2021. - №2. - С. 318-327.

- Абдиев М.Ж. Финансовые аспекты развития инновационной активности в аграрном секторе / М.Ж. Абдиев, Ф.С. Парпиева, А.Ж. Бекбоева // Экономика и бизнес: теория и практика. - 2021. - № 1. - С. 6-10.

- Абдымаликов, К.А. Экономика сельского хозяйства: учебник для вузов / Абдымаликов К.А., Жумабаев Ж.Ж.- Бишкек, 2012. - 664 с.

- Зубарева Л.В. Лизинг как метод инвестирования: учебное пособие для студентов. - М.: Финансы и инвестиции, 2011. - 71 с.

- [Электронный ресурс]. - Режим доступа: http://http://www.ab.kg.

- [Электронный ресурс]. - Режим доступа: http://http://www.stat.kg.