Анализ и оценка лучших практик применения инструментов повышения финансовой доступности (часть 1)

")

Автор: Байдукова Наталья Владимировна, Достов Виктор Леонидович, Шуст Павел Михайлович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 6 (114), 2018 года.

Бесплатный доступ

В статье приведен анализ ключевых элементов понятия доступности финансовых услуг в рамках подходов, используемых Банком России и международными организациями. Рассматривается роль дистанционного банковского обслуживания, систем электронных денег и платежных карт для повышения доступности финансовых услуг. В частности, проанализированы их характеристики в контексте зависимости от существующей инфраструктуры, их востребованность, качество и полезность для потребителей.

Финансовая доступность, цифровизация, дистанционное обслуживание, электронные деньги, платежные карты

Короткий адрес: https://sciup.org/148318962

IDR: 148318962

Analysis and evaluation of the best practices of the use of tools in the area of the financial accessibility improvement (part 1)

The actual article analyzes the key elements of the concept of accessibility of financial services within the framework of methods, which are being used by the Bank of Russia and international organizations. Article considers the role of remote banking services, electronic money systems and payment cards in concern to the increase of availability of financial services. In particular, their characteristics are being analyzed due to the context of dependence to the existing infrastructure, their actual relevance, quality and usefulness to consumers.

Текст научной статьи Анализ и оценка лучших практик применения инструментов повышения финансовой доступности (часть 1)

Для того, чтобы проанализировать эффективность применения различных подходов, используемых для повышения доступности финансовых услуг, необходимо определиться с основными факторами, их определяющими, а именно: близость инфраструктуры (физический доступ); доступность: ценовая,

ГРНТИ 06.73.00

Наталья Владимировна Байдукова – доктор экономических наук, профессор, профессор кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета, главный научный сотрудник Санкт-Петербургского государственного университета.

Виктор Леонидович Достов – кандидат физико-математических наук, старший научный сотрудник Санкт-Петербургского государственного университета, Председатель Совета Ассоциации участников рынка электронных денег и денежных переводов.

Статья поступила в редакцию 03.11.2018.

ментальная и ассортиментная; конечная полезность и безопасность предоставления финансовых услуг [1]. Рассмотрим сравнительную характеристику используемых подходов Всемирного банка и Банка России к пониманию финансовой доступности предоставляемых услуг (cм. табл. 1).

Таблица 1

Сравнительная характеристика подходов к определению доступности финансовых услуг

|

Показатели, определяющие доступность финансовых услуг |

Банк России |

Всемирный банк |

|

Определение |

Состояние финансового рынка, при котором население, субъекты малого и среднего бизнеса имеют возможность получения базового набора финансовых услуг |

Условия, при которых отдельные лица и предприятия имеют доступ к полезным и доступным финансовым продуктам и услугам, которые отвечают их потребностям – транзакциям, платежам, сбережениям, кредитам и страхованию, которые предоставляются ответственным и устойчивым способом |

|

Сходства |

Определенный финансовым рынком набор финансовых продуктов и услуг, включающий в себя: услуги страхования, кредитования, услуги по формированию вкладов/сбережений, платежные услуги |

|

|

Совокупность условий, при которых достигается доступность финансовых услуг (ФУ) |

Наличие инфраструктуры, которая включает в себя технические устройства, финансовые институты, посредников. Востребованность ФУ (устойчивый спрос со стороны потребителей). Качество ФУ (бесперебойное и безопасное предоставление ФУ, ценовая доступность для потребителей). Полезность ФУ (финансовая грамотность населения, понимание потребителем сути оказываемых ему услуг, оценка потребителем оказываемой ФУ) |

Доступ к расчетному счету. Расчетный счет позволяет людям хранить деньги, отправлять и получать платежи. Расчетный счет также может служить шлюзом для других ФУ |

|

Сходства |

Наличие инфраструктуры: (1) финансовая доступность не сводится к сугубо физической доступности; (2) ФУ нацелены на повышение благосостояния граждан и рост экономики государств |

|

|

Различия |

Возможность получения услуги (продукта), как при наличии счета клиента, так и без него |

Основной точкой доступа к услугам (продуктам) является счет клиента |

Согласно Стратегии по доступности финансовых услуг на 2018-2020 гг., принятой Банком России, основными направлениями, которые необходимо внедрить в реальную жизнь, являются обеспечение повышения уровня доступности и качества финансовых услуг для потребителей на отдаленных и малонаселенных или труднодоступных территориях, субъектов МСП и групп населения с ограниченным доступом к финансовым услугам; а также обеспечение повышения скорости и качества доступа к финансовым услугам для населения, имеющего доступ к сети Интернет. Исходя из данных направлений, первоочередными решаемыми задачами являются:

-

1. охват пользовательской (потребительской) аудитории, включая лиц пенсионного возраста и сельских жителей; повышение их финансовой грамотности в части понимания всех возможностей и особенностей предоставляемых на рынке финансовых услуг и продуктов;

-

2. снижение стоимости средств для аутентификации клиентов-потребителей финансовых услуг (в глобальном масштабе отсутствие идентификаторов затрудняет открытие банковского счета, доступ к капиталу и кредитованию);

-

3. безопасность проводимых транзакций;

-

4. полноценная защита прав потребителей в соответствии с правовой базой.

В настоящий момент времени большинство стран определило «Финансовую доступность» как средство достижения 7 из 17 целей устойчивого развития государств [8], на основании чего регулирующими органами и институтами развития на глобальном уровне последовала разработка различных механизмов, позволяющих активизировать работу по финансовой доступности во всем мире с учетом применения цифровых технологий финансовой доступности. В качестве примера, приведем мнение Группы Всемирного банка, считающего сегодня финансовую доступность ключевым фактором, благодаря которому станет возможным сократить нищету и стимулировать совместное процветание, в связи с чем эта организация выдвинула амбициозную глобальную цель достижения всеобщего финансового доступа к 2020 году. Иисследования показывают, что, когда страны внедряют национальную стратегию финансовой доступности, они увеличивают темпы роста экономики, на которую оказывают влияние проводимые реформы.

В тех странах, где достигнуты наибольшие успехи в области финансовой доступности, имеют место благоприятные условия формирования финансовой политики на финансовом рынке и его регулирования, что повышает конкуренцию между банками и другими финансовыми институтами за потенциальных клиентов, внедряются различного рода инновации и расширяется тем самым доступ к финансовым услугам. К преимуществам использования новых технологических инновационных решений можно отнести следующие факторы: цифровая идентификация упрощает открытие счетов; цифровые технологии обеспечат замещение наличных платежей, что повысит финансовую доступность; мобильные финансовые услуги (ФУ) способны обеспечить удобный доступ в отдаленных регионах; наличие большей доступности данных по клиентам позволяет провайдерам услуг создавать новые цифровые финансовые продукты, отвечающие требованиям потребителей ФУ.

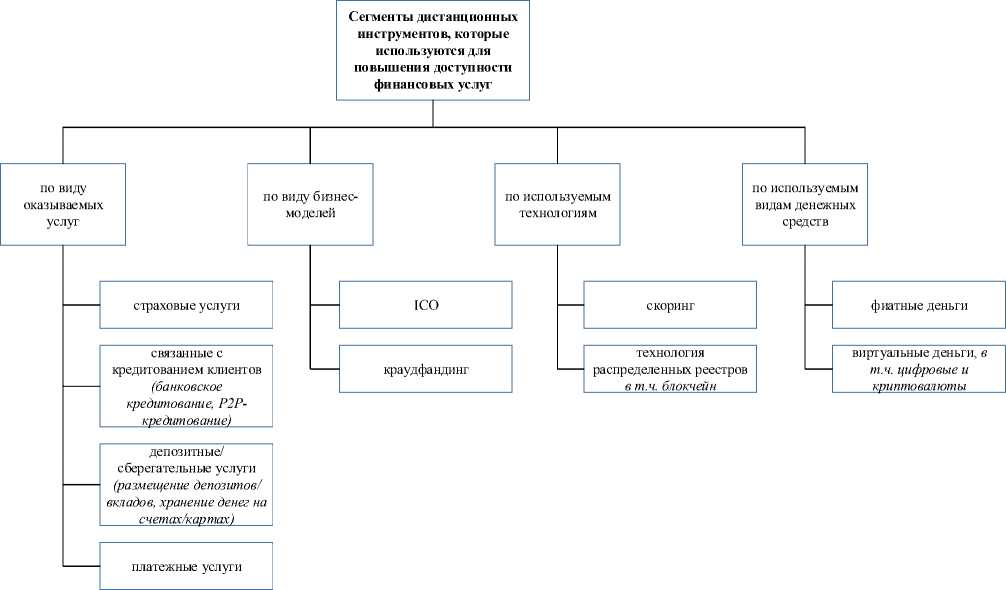

Дистанционные инструменты, которые используются для повышения доступности финансовых услуг, могут быть сегментированы по различным критериям, как это показано на рис. 1.

Рис. 1. Сегментирование дистанционных инструментов, используемых для повышения доступности ФУ

Важно понимать, что инструмент может в себе сочетать одновременно разные виды операций, валют и технологий. В частности, денежные средства клиента на счете/платежной карте/электронном кошельке (фиатные деньги) могут конвертироваться в криптовалюту. Для того, чтобы прийти к единому подходу в понятийном аппарате, определим, что в рамках данной статьи мы будем понимать под дистанционным инструментом (а также услугой) услугу, предоставляемую финансовым институтом клиенту с использованием цифровых технологий и не требующую его личного присутствия в офисе финансовой организации. В таблице 2 представлена классификация основных инструментов, используемых для повышения доступности финансовых услуг.

Таблица 2

Классификация дистанционных инструментов, используемых для повышения финансовой доступности

|

Сегмент финансовой доступно-сти/ понятие |

Классификация сегмента |

Виды (разновидности) или типы |

Характеристика |

|

Q Ю о

M о ЬЙ X сЗ ю

X" X н X о и |

1. Системы «Клиент-Банк» |

Толстый клиент |

Классическое приложение «Банк-клиент», при этом база данных по всем операциям и справочники хранятся на компьютере клиента |

|

Тонкий клиент |

Представляет собой приложения, которые устанавливаются клиентом либо на компьютере, либо на мобильном телефоне, либо используется стандартный браузер (Интернет-банк), при этом база данных по операциям хранится на сервере банка |

||

|

2. Обслуживание с использованием устройств самообслуживания |

ДБО с использованием банкоматов (ATM-banking) |

Основано на программном обеспечении, установленном на банкоматах/платежных терминалах банка, которые также имеют информационную составляющую – предоставляют выписки по картам, счетам. Продуктовая составляющая – то есть открытие второго и последующих счетов в автоматических устройствах, как правило, не предусматривается. Существенным отличием банкомата от платежного терминала является требование к защите. |

|

|

ДБО с использованием платёжных терминалов банка |

|||

|

ДБО с использованием информационных киосков банка |

Можно применять в качестве: информации (устройство заполнено информацией и может служить, как информационное окно или табло), рекламы (используется как рекламная площадка), сервиса (выполняет какие-либо определенные функции, которые нужны в банке, например, создание электронной очереди) |

||

|

ДБО с применением интерактивного телевидения (TV-banking) |

|||

|

3. Банки, у которых отсутствуют офисные помещения |

Весь перечень оказываемых клиентам услуг совершается дистанционно |

В случае необходимости личной подписи клиента или доставки продукта (например, карты), менеджер осуществляет доставку по согласованному с клиентом адресу |

|

|

сЗ м н Q ч |

1. ЭДС, эмитируемые кредитными организациями |

Э лектронный кошелек |

Клиентам не открываются счета, однако все эмитенты ведут внутренний учет операций клиентов |

|

2. Платежные карты, эмитируемые кредитными организациями, за исключением платежных и расчетных небанковских кредитных организаций |

Расчетные (дебетовые) |

Электронное средство платежа, используется для совершения операций ее держателем в пределах расходного лимита – суммы денежных средств клиента, находящихся на его банковском счете и (или) кредита, предоставляемого кредитной организацией-эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт) |

|

|

Кредитные |

Электронное средство платежа, используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией-эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора |

||

|

Предоплаченные |

Электронное средство платежа, используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации-эмитенту |

Окончание табл. 2

|

Сегмент финансовой доступно-сти/ понятие |

Классификация сегмента |

Виды (разновидности) или типы |

Характеристика |

|

3. Платежные карты, эмитируемые расчетными небанковскими кредитными организациями |

Расчетные |

Эмитируются для юридических лиц и индивидуальных предпринимателей |

|

|

Предоплаченные |

Эмитируются: для всех категорий клиентов |

||

|

co о H X

|

1. Дистанционное кредитование |

Банками, микрофинансо-выми организациями |

Банки предоставляют услугу дистанционно, первоначально имея идентификацию клиента; некоторые типы кредитов могут предоставляться полностью без личного присутствия, после проведения упрощенной идентификации, либо полной удаленной идентификации |

|

2. P2P кредитование |

Потребительский кредит, малый бизнес, студенческие ссуды, недвижимость |

Обозначает выдачу и получение займов физическими лицами напрямую, без использования в качестве посредника традиционных финансовых институтов (банков, кредитных союзов) |

|

|

H X & Q X X

X X s |

1. Акции и облигации |

Ценные бумаги резидентов, ценные бумаги нерезидентов |

Удаленная покупка ценных бумаг при наличии первоначальной идентификации клиента |

|

2. Депозиты/ вклады/ сберегательные операции |

Удаленное открытие депозитов. Удаленное участие в паевых инвестиционных фондах. Открытие индивидуальных инвестиционных счетов |

Банки предоставляют услугу дистанционно, первоначально имея идентификацию клиента. Также возможно полностью удаленное оказание услуги, при наличии механизмов удаленной идентификации |

|

|

3. Операции с драгоценными металлами |

Удаленная покупка драгоценных металлов при наличии первоначальной идентификации клиента |

||

|

4. Программы накопительного страхования |

Используются страховыми компаниями для предоставления клиентам финансовых услуг долгосрочного накопления |

||

|

8 н |

Централизованные Децентрализованные |

Включают в себя три взаимозаменяемых термина: виртуальная валюта, цифровая валюта, криптовалюта |

|

|

X cti |

Способ коллективного финансирования, основанный на добровольных взносах участников. |

Основанный на вознаграж-денни; основанный на получении доли бизнеса (кра-удинвестинг); основанный на кредитовании |

Используются для финансирования творческих проектов, науки и инновационных проектов, стартапов и локальных бизнесов, на которые сложно получить кредит или найти инвестора |

|

о у |

Выпуск каким-либо проектом купонов или токенов, предназначенных для оплаты услуг площадки в будущем – в виде криптовалюты |

Встроенные токены. Токены, обеспеченные обязательством: токены-акции; токены-сертификаты; кредитные токены |

ICO могут предоставить инвесторам больше возможных вариантов для размещения средств с разным уровнем доходности, срока инвестиций и риска. Для заемщиков – это ещё одна возможность привлечения средств под свои проекты |

На основании представленной классификации рассмотрим более подробно наиболее значимые с точки зрения финансовой доступности инструменты, представленных на рис. 1 сегментов.

-

1. Плате ж ный сегмент

-

1.1. Дистанционное банковское о бслужива н ие

-

ДБО можно считать одним из первых д и станционн ы х инструментов. Пер в оначально с истемы ДБО использовались в основном для передачи п латежных поручений д истанцион н о, сегодня их функционал вклю ч ает почти полный набор финанс о вых услуг – от платеж е й до креди т ования. К р оме того, появились такие сервисы, как PF M (персонал ь ные финансовые менеджеры), с п омощью к о торых клиенты получ а ют возможность пре д варительно й оценки использован и я того ил и иного фи н ансового инструмент а , могут увидеть соо т ношение р и ска и до х одности и н струмента, что позво л яет клиенту быстрее и эффективнее управля т ь имеющи м ися ресурсами.

При этом нельзя считать, чт о современ н ое ДБО – новая услу г а. Скорее, э то новый ф ормат оказания банк о вских услуг, который включает в себя испо л ьзование р а зличных у с тройств и интерфейсов, ДБО ори е нтировано на удален н ое взаимо д ействие с к лиентом. В то же вр е мя, эти фа к торы можно считать с л абой стороной ДБО с точки зрен и я доступн о сти финан с овых услу г , т.к. предо с тавление доступа к с и стеме ДБО требует п р оведения п ервичной п олной идентификации (в отсутст в ие действующих механизмов удаленной иде н тификаци и – в личном присутств и и).

Пред о ставляемый клиентам сервис инт е рнет-банк и нга сильно различаетс я . Согласн о рейтинговой оценке д а нных агентства Markswebb Rank & Report за 2017 год [2], основн ы ми крите р иями оценки ДБО банков явились функциона л ьные пока з атели эффективности интернет-б а нков для ч а стных лиц, в частност и : получение информа ц ии по карт е ; платежи и переводы ; изменени е настроек к арты; заказ и получение новых продуктов ба н ка онлайн ( открытие счетов и вк л адов, заказ карт, заяв к и на кредиты и т.д.); п о лучение справочной и н формации . Еще одни м важным к ритерием сч итается у д обство входа в интернет-банк, а именно: нав и гация; дис т анционная регистрац и я, восстан о вление по т ерянного доступа; простота экспорта данны х ; удобное р асположение платеж н ых форм; у прощение в вода данных повторн ы х операций; удобство и нтерфейса . Все эти критерии явл я ются осно в ополагаю щ ими для клиентов, при оценке доступности ф инансовы х услуг посредством ДБО.

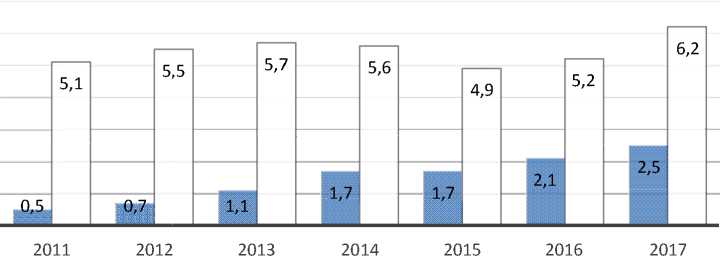

На рис. 2 и 3 наглядно пре д ставлены д анные об объемах пл а тежей нас е ления в Р Ф . Как видим, объем незначительно увеличив а ется, объя с нением эт о му может с лужить вв е дение нов ы х продуктов (перевод в онлайн коммунальн ы х и налого в ых платеж е й (пример н о 78% все х операций ф излиц в банках) и ин т еграция систем ДБО с государств е нными электронными системами ГИС ЖКХ и ГИС ГМП). При усло в ии дополнения мобильного банк и нга таким и функциям и , как «авт о распознав а ние» платежных реквизитов, можно дополн и тельно ув е личить чис л о онлайн- т ранзакций. Уточним, ч то функционал по р аспознаванию номера карты в системах ДБО имеет неболь ш ое колич е ство банков (9 из 31 о п рошенных), а распоз н авание QR - кода по ф о тографии е сть только у 6% пров а йдеров ДБО. Учитывая, существенную разницу между ф ункционалом классич е ских сист е м и мобил ь ным банкингом, следует отметить, что свы ш е 30% ба н ков имеют мобильно е приложен и е, в кото р ом не предусмотрены функции открытия де п озита и за к аза дебето в ой карты.

Объем пла т ежей ФЛ чер е з Интернет, т р лн. руб.

Объем пла т ежей ФЛ, сов е ршенных в б а нковских отд е лениях, трлн . руб.

Рис. 2. Онлайн-платежи физич е ских лиц по объему, трл н . руб. (сост а влено автор а ми по данн ы м ЦБ РФ)

45 , 8

2011 2012 2013 2014 2015 2016 2 017

Дол я платежей Ф Л через Интер н ет (по количеству)

Дол я платежей Ф Л через Интер н ет (по объем у )

Рис. 3. Д о ля платежей физических лиц через И н тернет по к о личеству и о бъему пров о димых тра н закций (составлено ав т орами по данным ЦБ РФ )

Основы в аясь на данных раз л ичных с о циологиче с ких иссл е дований, с читаем в о зможным условно разделить на три компо н ента востр е бованный клиентами функцион а л ДБО: и н формационный (получение выписок, данных по опе р ациям); транзакцион н ый (преи м ущественно платежный, а также переводы иным физлицам); пр о дуктовый (то есть у д аленное п о лучение новых продуктов и сервисов).

Информационный канал (отслеживание о п ераций, проверка бал а нса) являе т ся второй п о востребованности у слугой в системах ДБ О . Это не р а ссматрива е тся как финансовая у с луга, но о н а является важной составляющей финансов о й доступн о сти, поск о льку от информиров а нности п о требителя напрямую з а висит, например, его право на к о мпенсаци ю неавтори з ованных о п ераций. К р оме того, возможность постоянного контрол я за баланс о м способс т вует боль ш ему довер и ю потреб и телей, нивелирует страхи, связанные с испо л ьзованием б езналичн ы х денег.

Платежный канал систем ДБО особенно в остребован для оплат ы услуг сот о вой связи, доступа в сеть Интернет, различных товаров, услуг ЖК Х .

Продуктовый канал использует с я для откр ы тия новы х депозитов , счетов, за к аза карт (в о стребовано у 16%, 11%, 11% пользователе й соответст в енно). Уч и тывая, что банкам ст а ло разреш е но открывать вторые и последующие счета (вклады) б е з проведения повторной иденти ф икации, считаем, что востребованность данного продук т ового ряд а значительно увелич и тся. Данн ы й канал в последнее время пользуется наибольшим инт е ресом у к л иентов, в том числе з а счет инте г рации меж д у банковскими систе м ами и системой оказа н ия государственных у с луг в элек т ронном ви д е.

Отдельн ы е аналитики считают перспекти в ными следующие на п равления р азвития [9]: наличие трекинга до х одов и расходов с по м ощью PF M ; эффекти в ное использование ф ин ансовых инструментов; покупки на выгодных услов и ях; интер н ет-банкинг, снабженн ы й искусст в енным ин т еллектом; мобильность решений. Следовательно, главн ы ми тенденциями разв и тия ДБО, м ожно счи т ать: крос-сплатформенность (независимость от использ у емого клиентом инте р фейса) и р асширение функционала. Данны е инновации будут спо с обствоват ь большей финансовой д оступност и .

Рассмот р им связь систем ДБО и доступнос т и финансо в ых услуг п о следующ и м признак а м:

-

1) с точки зрения наличия инф р аструктур ы : системы Д БО факти ч ески испо л ьзуют уже существующие коммуникационные техноло г ии. Поско л ьку подкл ю чение сист е м ДБО тре б ует перви ч ной идентификации в личном присутствии, наличие ф и зической офисной ин ф раструкту р ы остается необходимым;

-

2) с точки зрения ценовой доступности: д л я физичес к их лиц сер в ис систем Д БО предоставляется преимущественно бесплатно, что с п особствуе т повышению качества Д БО;

-

3) с точки зрения полезности с и стем ДБО: развитие т е хнологий с истем ДБО позволяет расширять функционал ь ность, в т.ч. в части и н вестицион н ых услуг, и нвестицио н ного конс у льтирован и я и пр.;

-

4) специ ф ичным для систем Д Б О является риск несанкциониров а нного дос т упа. Его следует обяз а тельно учитывать;

-

5) недостатком систем ДБО является достаточно высокий порог входа для организаций, обслуживающих клиента, в части требований регулятора к идентификации клиента. Это – тоже важный фактор для оценки доступности ДБО.

Проанализировав имеющуюся по изучаемой теме литературу, мы пришли к выводу, что для повышения финансовой доступности за рубежом используются низкофункциональные системы электронного банкинга, которые преимущественно напоминают электронные кошельки (допускают удаленное открытие, ассоциированы с номером мобильного телефона и т.д.) [3]. В этой связи, рассмотрим более детально электронные денежные средства (электронные кошельки).

-

1.2. Электронные денежные средства (электронные кошельки)

Как уже было отмечено, одним из наиболее распространенных платежных инструментов, способствующих повышению финансовой доступности, являются электронные денежные средства (ЭДС) или электронные кошельки. Оператор ЭДС хранит средства клиента, не открывая ему банковского счета. Денежные средства могут быть использованы клиентом для оплаты товаров (услуг) или осуществления переводов. Ограничением применения «электронного кошелька» является невозможность использования кредитных денег, то есть все транзакции происходят в рамках денежных средств, имеющихся в «электронном кошельке».

Собственно, само появление электронных кошельков было связано с низкой доступностью финансовых услуг, которые в своё время предоставлялись преимущественно банками. С ростом количества интернет-магазинов и организаций, предоставляющих услуги в Интернете, появилась потребность в мгновенной оплате, в то время как банки такой возможности, по большей части, не предоставляли. Это способствовало быстрому заполнению этого сегмента рынка сервисами электронных денег, причем изначально эти сервисы позволяли производить оплату в пользу ограниченного числа поставщиков, в основном организациям, с которыми у операторов был заключен договор. Однако основным их преимуществом являлась простота открытия электронного кошелька в отличие от банковского счета. Электронный кошелек можно открыть, не выходя из дома, указав о себе необходимый минимум информации. Одним из основных способов пополнения электронных кошельков первоначально являлась покупка клиентом в розничной торговой сети предоплаченных карт, хотя в настоящее время этот способ пополнения практически не используется.

Системы ЭДС постоянно эволюционируют. Одной из сторон такой эволюции является постоянное расширение их функциональности. Современные системы электронных денег позволяют совершать перевод средств на произвольный счет физического или юридического лица. Так как эта операция осуществляется с помощью платежного поручения через банк, в котором у оператора ЭДС открыт счет, то такой перевод не является мгновенным. Также к электронным кошелькам начинают выпускаться предоплаченные карты, что позволяет производить оплату ЭДС не только организациям, с которыми у операторов есть прямой договор, но и в других торговых точках (как онлайн, так и офлайн). Использование предоплаченной карты также, в зависимости от уровня идентификации клиента, позволяет конвертировать электронные деньги в наличные. В спектре услуг современных систем электронных денег есть услуги автоплатежей, интеграция с ГИС ГМП и так далее (по аналогии с системами ДБО). Вторая сторона эволюции систем ЭДС связана с увеличением внимания к ним со стороны регулирующих органов.

Основные виды электронных кошельков: классические кошельки (могут быть открыты через Интернет, при этом клиенты используют веб-интерфейс, а в последние годы – мобильные приложения); кошельки на основе платежных терминалов (технически мало чем отличается от первого вида, однако, денежные средства привлекаются посредством собственной сети платежных терминалов); кошельки на основе мобильных телефонов (увязаны с использованием мобильных счетов).

Характерным примером кошельков на основе мобильных телефонов является система M-PESA, где потребителю открывается специальный счет, привязанный к номеру мобильного телефона. Открытие электронного кошелька происходит через агентскую сеть. Денежные средства хранятся на трастовом счете в банке. Потребители совершают переводы с использованием мобильного телефона – через приложение или с использованием SIM-меню. Подтипом «мобильной» схемы является совершение переводов денежных средств за счет средств, ранее внесенных для оплаты услуг связи. При совершении платежа деньги с авансового счета конвертируются в электронные денежные средства у кредитной организации, которая в конечном итоге и исполняет распоряжение о переводе денежных средств.

Услуга позволяет своим пользователям: вносить и снимать денежные средства, переводить их другим пользователям, оплачивать счета, оплачивать мобильный телефон, переводить средства между различными службами и, на некоторых рынках, на банковские счета. С пользователей взимается небольшая плата за отправку средств и снятие денег.

Система M-PESA также является показательным примером расширения функциональности систем электронных денег. Партнерские отношения с банками предоставили клиентам M-PESA такие услуги, как депозиты, кредиты и страхование [4]. Также на базе этой системы работает сервис мгновенного микрокредитования M-Shwari, что дает возможность заемщикам удобно получать и погашать кредиты с использованием мобильной сети Safaricom [10]. Это позволяет микрофинансовым организациям (МФО) предлагать более низкие процентные ставки по кредитам для своих клиентов, так как накладные расходы при таком способе кредитования ниже, чем при работе с наличными. M-PESA быстро развивалась и к 2010 году стала самым успешным финансовым сервисом на основе мобильного телефона в развивающихся странах. К 2012 году в Кении было зарегистрировано около 17 миллионов счетов M-PESA. С тех пор она получила развитие в Афганистане, ЮАР, Индии, в 2014 году в Румынии и в 2015 году в Албании, к июню 2016 года в общей сложности 7 миллионов счетов M-PESA были открыты в Танзании [5].

Поскольку электронные кошельки являются отдаленным подобием банковских счетов, то их платежный функционал фактически идентичен функционалу ДБО. Преимуществом по сравнению с дистанционным банковским обслуживанием является заведомо более узкий перечень оказываемых услуг. В частности, в силу ограничения лицензии операторов электронных денежных средств, они сильно ограничены в «продуктовом» функционале – через интерфейс электронного кошелька невозможно открыть банковский счет или депозит либо получить иные услуги.

В целом, мы отмечаем постепенное сближение систем электронных денег и ДБО. Функциональность систем электронных денег расширяется. Системы ДБО становятся более гибкими, платежноориентированными. Этими соображениями обуславливается и связь систем ЭДС и финансовой доступности:

-

1. По аналогии с ДБО, системы электронных денег работают на имеющейся инфраструктуре. Отличие в том, что системы ЭДС не зависят от офисной инфраструктуры, поэтому можно оказывать услуги клиентам вне территориальной зависимости. Однако, системы ЭДС зависят от инфраструктуры по привлечению денежных средств, поэтому имеют высокие затраты на инфраструктуру по пополнению счетов (платежные терминалы, переводы между банковскими счетами, между платежными картами).

-

2. Востребованность: спрос на услуги систем электронных денег аналогичен спросу на мгновенную оплату товаров и услуг (в первую очередь, в Интернете).

-

3. По данным опросов Интернет-аудитории, электронные кошельки являются третьими по популярности инструментами для онлайн-платежей после систем интернет-банкинга и платежных карт. Так, 28% респондентов используют их для оплаты заказов в интернет-магазинах, 26% – для оплаты сотовой связи и так далее. Популярность электронных кошельков по разным регионам варьируется от 35% (в Санкт-Петербурге и в Сибири) до 44% (на Дальнем Востоке) [6].

-

4. В рамках ценовой доступности: аналогично ДБО, по наиболее востребованным назначениям платежа комиссия взимается с получателя, т.о. перевод для плательщика бесплатный. В то же время, ценовая конкурентоспособность систем ЭДС ниже, по сравнению с ДБО, т.к. у них нет возможности совершать депозитно-кредитные операции. Бесперебойность систем электронных денег существенно не отличаются от систем ДБО.

-

5. Электронные кошельки считаются низкофункциональным инструментом, т.к. они ориентированы только на платежи. Требования к финансовой грамотности потребителя здесь низкие (отсутствуют риски принятия необдуманных инвестиционных или иных решений). Однако имеются риски использования электронных кошельков для сбережения (учитывая, что на ЭДС в РФ не распространяется система страхования вкладов), поэтому актуальным становится информирование граждан о рисках.

-

6. Существенным преимуществом систем ЭДС является низкий порог входа – так как имеет место возможность упрощенной идентификации клиента.

-

1.3. Платёжные карты, эмитируемые на российском рынке

Очень популярными среди населения по-прежнему являются платежные карты, эмитируемые как российскими, так и зарубежным платежными системами. Этот инструмент является инструментом финансовой доступности, в первую очередь , для физических лиц (доля карт юридических лиц составляет менее 1%).

Платежная карта, как и сист е ма ДБО, я в ляется электронным с р едством п л атежа, с п о мощью которого обеспечивается доступ к д е нежным с р едствам (по дебетовы м картам – р азмещенн ы м на банковском счете; по кредитным – к средствам ба н ка, временно предост а вляемым к л иенту; в с л учае эмиссии предопла ч енных карт – заранее предостав л енных клиентом банк у без откры т ия банков с кого счета. В последнем случае, поскольку ка р та не явля е тся именной, расчет о с уществляе т ся от имен и банка).

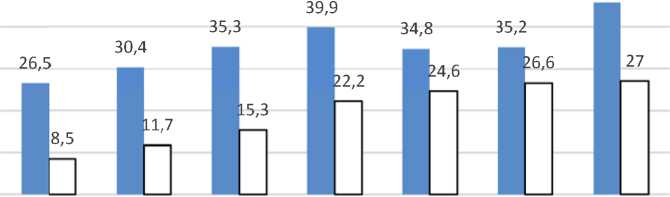

На рис. 4 представлены тем п ы прирост а эмитированных российскими кр е дитными о р ганизациями расчетных и кредитных карт ( в динамике по годам). Востребов нность кл и ентами пл а тежных карт среди фи з ических лиц объясня е тся их фу н кциональн ы ми возмо ж ностями: о ни могут обращаться на рынке са м остоятельно или в п р ивязке к э лектронным платежн ы м система м . Эти фак т оры способствуют у в еличению скорости проводимых т ранзакций.

Предоплаченная карта, эмитируемая к редитным и организа ц иями, мен е е распрос т ранённая на рынке, м о жет выпускаться как д ля физиче с ких, так и для юриди ч еских лиц, в последн е м случае как корпоративное средство платежа. Предопл а ченные карты схожи по техноло г ичности с электронным кошельком, в случае которых о п лата совер ш ается от имени эмите н та, но за с ч ет финансовых средств, заранее поступивших на его ко н солидиров а нный счет от держате л я карты ил и (если это предусмотрено догов о рными отношениями) от третьих лиц. Отличительные о собенност и виртуальн ы х предоплаченных к а рт и карт моментальн о й выдачи п р едставлен ы в таблице 3.

На основании проведенного анализа, за м етим, что дебетовые и предоплач е нные карт ы фактически повторя ю т характеристики бан к овских сче т ов и элект р онных ко ш ельков. К р едитные карты по определению являются новым про д уктом для кредита; платежные к арты име ю т существ е нное инфраструктур н ое влияние и сами по с ебе являю т ся инфраст р уктурой д л я оказания иных серв и сов.

Рис. 4. Темпы при р оста (сниже н ия) количества расчетн ы х и кредитн ы х карт, % (составлено а в торами на о с нове статис т ических данных Банка Р о ссии)

Таблица 3

Отличительные особенности виртуальных предоплаченных карт и предоплаченных карт моментальной выдачи

|

Виртуальные предоплаче н ные карты |

Ф и зические пр е доплаченны е карты мгно в енной выдачи |

|

Создание карты предусматривало повышение д оверия пользователей сети Интернет к эл е ктронной к о ммерции и разграничению расходов в ф изических м агазинах от денежных операций в Инте р нете |

Карты предназ н ачены для п овседневно г о пользован и я – это карт ы мгновенно й выдачи, ка к правило, с во з можностью пополнения и снятия на л ичных дене ж ных средств |

|

Предназначены для оплаты товар о в и услуг в И нтер-нет-сред е |

П р едназначен ы для оплаты товаров и у с луг как в И н тернете, так и в физичес к их магазин а х |

|

Выпускаются без физического носителя |

Выпускаются н а физическ о м носителе |

|

С наличием возможности пополняемости или б ез нее |

Карты можно п ередавать т р етьим лица м (либо в каче с тве платеж а , либо подар к а) |

Связь платежных карт и доступности финансовых услуг:

-

1. Платежные карты зависят от наличия соответствующей инфраструктуры (выдача карт, их распространение и обслуживание). Влияние платежных карт на доступность финансовых услуг также определяется инфраструктурой по приему карт – POS-терминалов в торговых точках.

-

2. Ценовая доступность – удовлетворительна для клиента, т.к. большинство карт, во-первых, предоставляется в рамках зарплатных проектов и, во-вторых, согласно правилам организации платежных систем, операции по оплате товаров и услуг для плательщика являются бесплатными. Риски существенных перебоев с приемом и обслуживание платежных карт минимизированы, т.к. работа платежных систем предполагает соблюдение требований бесперебойности оказания платежных услуг.

-

3. Полезность платежных карт определяется типом карты. Например, предоплаченные карты имеют более низкие риски компрометации (из-за небольшого доступного баланса). В контексте доступности финансовых услуг они представлены чаще всего. Порог входа для потребителей по таким инструментам достаточно низкий и у них отсутствует риск овердрафта.

-

4. Использование инфраструктуры платежных карт дает возможность сочетания иных видов финансовых услуг – например, для получения кредитов, либо периодических страховых платежей. Поэтому распространение карт является важным стимулом для повышения доступности финансовых услуг в иных сегментах.

Продолжение статьи будет опубликовано в следующем номере журнала.

Список литературы Анализ и оценка лучших практик применения инструментов повышения финансовой доступности (часть 1)

- Стратегия повышения финансовой доступности в Российской Федерации на период 2018-2020. М.: ЦБ РФ, 2018.

- Internet Banking Rank 2017. [Электронный ресурс]. Режим доступа: http://markswebb.ru/e-finance/internet-banking-rank-2017 (дата обращения 30.10.2018).

- de Lis S.F., Llanes M.C., Lopez-Moctezuma С., Rojas J.C., Tuesta D. Financial Inclusion and the Role of Mobile Banking in Colombia: Developments and Potential // BBVA Research. Working Paper. February 2014. № 14/04.

- Kenya - Leveraging Remittances by Reforming the Mobile Money Transfer System // Remittances in Africa. World Bank Group; The European Commission. March 2011.

- Jack W., Suri T., Townsend R. Monetary Theory and Electronic Money: Reflections on the Kenyan Experience // The Quarterly Journal of Economics. 2010. Vol. 96. №. 1.

- Сервисы электронных платежей в России. [Электронный ресурс]. Режим доступа: https://money.yandex.ru/ i/tns2016.pdf (дата обращения 30.10.2018).

- Иванов А. А., Рожкова Л. Искусственный интеллект как основа инновационных преобразований в технике, экономике, бизнесе // Известия Санкт-Петербургского государственного экономического университета. 2018. № 3 (111). С. 112-115.

- Financial Inclusion Overview. [Электронный ресурс]. Режим доступа: http://www.worldbank.org/en/topic/finan-cialinclusion/overview (дата обращения 30.10.2018).

- Искусственный интеллект: какой основной функционал нужен онлайн-банкингу. [Электронный ресурс]. Режим доступа: https://www.plusworld.ru/professionals/390605-2 (дата обращения 30.10.2018).

- Hughes N. M-PESA: Mobile Money for the "Unbanked": Turning Cellphones into 24-Hour Tellers in Kenya // Innovations: Technology, Governance, Globalization. 2010. № 2 (1-2). P. 63-81.