Анализ и оценка мотивации персонала к энергосбережению на предприятии

Автор: Аверина О.И., Дергунова Е.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

Мотивация энергосбережения является важным аспектом в системе энергоменеджмента предприятия. Для оценки и повышения уровня мотивационной составляющей энергоменеджмента предлагается рассматривать подход к управлению персоналом, ответственным за потребление энергетических ресурсов на предприятии, как человеческим капиталом.

Энергосбережение, энергоменеджмент, мотивация, человеческий капитал, управленческий учёт, энергоемкость

Короткий адрес: https://sciup.org/140108362

IDR: 140108362

Текст научной статьи Анализ и оценка мотивации персонала к энергосбережению на предприятии

Актуальность проблемы энергосбережения сегодня становится все более масштабной и существенной. Россия, являясь одной из наиболее богатых на энергоносители, и вместе с тем, одной из самых расточительных стран в мире, имеет отличные перспективы в вопросах энергосбережения. Чтобы реализовать все эти перспективы, необходимо лишь научиться максимально рационально использовать имеющиеся энергоресурсы.

Показатель энергоемкости ВВП России практически в 2,5 раза выше среднемирового показателя, и в 3 раза выше среднего показателя стран Евросоюза (рис.1). Уровень затрат на энергоресурсы в себестоимости отечественной продукции в разы превышает показатели других стран, что снижает их конкурентные преимущества. Длительное сохранение разрыва в уровнях энергетической эффективности с передовыми странами недопустимо. Поэтому проблема энергосбережения для России сегодня является одной из приоритетных.

Практическая реализация задач предприятия неразрывно связана с персонала, чему уделяется пока Мотивационное обеспечение является

повышения энергоэффективности решением вопросов мотивации ещё недостаточное внимание.

одним из важнейших направлений

повышения энергетической эффективности предприятий, а также одной из составных частей энергетического менеджмента.

Для определения приоритетов энергетического менеджмента на предприятии существует система уровней его развития (табл. 1). Для классификации уровней мотивации используется шкала: 0, 1, 2, 3, 4, где нулевой уровень соответствует отсутствию системы мотивации на предприятии, а четвёртый уровень подразумевает её максимальное развитие.

Таблица 1 – Уровни мотивации энергосбережения

|

Уровни мотивации энергосбережения |

Основные признаки, характерные для данного уровня мотивации |

|

4 |

Команда энергоменеджмента через официальные и неофициальные каналы осуществляет взаимодействие между руководством и персоналом энергетических служб на всех уровнях с целью энергосбережения и повышения энергоэффективности, на предприятии действует полномасштабная система мотивации персонала. |

|

3 |

На предприятии создана комиссия по энергетике (комитет по энергетике, команда энергоменеджмента), которая осуществляет руководство отдельными подразделениями по энергосбережению, однако мотивирующие факторы используются нерегулярно и не на всех уровнях. |

|

2 |

Руководство через специальные группы, возглавляемые старшими менеджером подразделения, осуществляет внедрение стимулирующих мер по энергосбережению. Имеется не принятая официально система мотивации. |

|

1 |

На предприятии имеется взаимодействие между инженерами и отдельными потребителями по вопросам энергосбережения. Присутствуют отдельные мотивирующие действия. |

|

0 |

Система мотивации на предприятии отсутствует. У менеджеров нет контактов с персоналом по вопросам энергопотребления и энергосбережения. |

Таким образом, реализация вопросов энергосбережения путём мотивации персонала заключается в следующем:

– распределение ответственности за энергопотребление;

-

– формирование энергогрупп предприятия по вопросам повышения энергоэффективности;

-

– разработка механизма контроля энергосбережения;

-

– разработка системы оценки результатов деятельности сотрудников по итогам реализации энергосберегающих мероприятий;

-

– разработка информационной системы оповещения о задачах и результатах энергосбережения.

Ключевыми группами персонала, на которые должна быть нацелена система мотивации к энергосбережению, выступают руководители подразделений, младший менеджмент и рядовой персонал организации. Важной особенностью построения системы мотивации является использование реальных стимулов для каждой из групп, участвующих в производстве и потреблении энергетических ресурсов:

-

1. Мотивация, основанная на создании внутреннего побуждения у членов организации в выполнении работы в соответствии с делегированными полномочиями и обязательствами.

-

2. Мотивация должна охватывать все уровни – от руководства до исполнителей.

-

3. Стимулирование персонала путем создания системы премирования.

Реализация мотивационного обеспечения энергосбережения представляет собой своего рода инвестиционный проект, а вложение средств

– не что иное, как инвестирование средств в персонал, целью которого является получение реальной экономии энергоресурсов и за счёт последней окупаемости финансовых затрат.

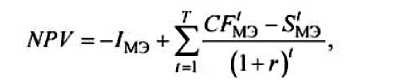

Оценку эффективности проекта мотивации персонала в перспективе можно произвести с использованием формулы расчёта чистого дисконтированного дохода NPV:

где I МЭ – инвестиции в человеческий капитал с целью повышения энергоэффективности, включающие: затраты на обучение и аттестацию персонала, на запуск программы мотивации энергосбережения, на внедрение системы учёта и контроля использования энергоресурсов; SМЭ – текущие затраты на мотивацию энергосбережения, включающие затраты на мотивацию персонала, штрафы (премии) за перерасход (экономию) энергоресурсов, управленческие расходы (содержание системы учёта и контроля, управленческого персонала); CF M – положительный денежный поток проекта, который определяется как стоимость сэкономленных энергоресурсов за счёт улучшения мотивации персонала.

Для оценки уровня и улучшения мотивационной составляющей энергоменеджмента нами предлагается в рамках управления персоналом, осуществить анализ показателей, имеющих отношение к человеческому капиталу с точки зрения повышения энергоэффективности, и оценку экономической эффективности инвестиций в человеческий капитал.

Такими показателями могут быть:

-

– экономия от энергосберегающих мероприятий в денежном или натуральном эквиваленте на одного сотрудника;

-

– рентабельность от инвестиций в персонал на цели энергосбережения;

-

– коэффициент окупаемости инвестиций в обучение персонала вопросам энергосбережения;

-

– количество средств на одного сотрудника, выделяемых на премирование по результатам энергосбережения;

-

– число сотрудников, принятых или уволенных при реализации энергосберегающих мероприятий, и др.

Таким образом, рассматривая каждого работника в качестве объекта инвестиций, необходимо оценивать стоимость полного обучения каждого работника, в том числе период его адаптации на рабочем месте. Оценка этих затрат позволяет управлять расходами на персонал комплексно, а не только посредством фонда оплаты труда. Необходимо обучение сотрудника при устройстве на работу и периодическое обучение. Помимо затрат на премирование сотрудников необходимо проводить долговременные вложения на обучение сотрудников, построение системы учёта и контроля расхода энергоресурсов для установления обратной связи процесса мотивации.

Это можно обосновать тем, что теория человеческого капитала исходит из позиции, что сотрудники обладают определёнными способностями, реализуя которые они создают доход организации, и что улучшение этих способностей может приносить больший доход в будущем. Данные способности – результат инвестиций человека, его родителей, государства и т. д. Инвестируя в своих сотрудников, организация может добиться усиления определённых способностей, которые необходимы для целей деятельности организации.

В отличие от мотивации посредством премирования обучение персонала и накопление опыта имеют длительный период и длительный эффект. В то же время инвестиции в работников должны быть соизмеримы с экономическими выгодами от этих инвестиций.

Следует проводить апробацию программ мотивации на целевых группах сотрудников и по достигнутым результатам внедрять систему мотивации для всей организации.

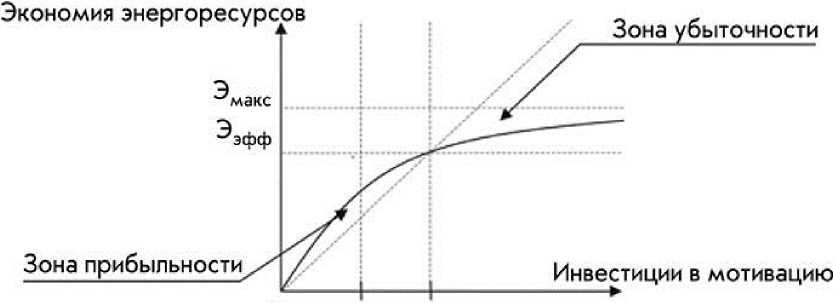

В этих целях полезно определять зависимость величины экономии энергоресурсов от величины инвестиций в мотивацию персонала (рис. 2).

Нулевые затраты на мотивацию соответствуют базовому уровню энергопотребления, который поддерживается на предприятии без акцентирования внимания на энергосбережении. При внедрении системы мотивации сотрудники откликаются на мотивирующие стимулы и стремятся повысить энергоэффективность. Экономия при росте инвестиций растёт от 0 до максимального значения Эмакс, значения экономии могут превышать затраты на мотивацию (зона прибыльности), быть им равны (Ээ фф – точка безубыточности), быть меньше их (зона убыточности).

Точка равенства затрат на мотивацию и достигнутой экономии энергоресурсов -точка безубыточности

Рисунок 2 – Зависимость величины экономии энергоресурсов от затрат на мотивацию

Подводя итог вышесказанному, можно отметить, что мотивация работников в области энергосбережения должна быть интегрирована в общую систему мотивации на предприятии и направлена не только на стимулирование повышения энергоэффективности, но и на поощрение улучшений производственных показателей, снижение текучести кадров, и не должна приводить к снижению качества продукции, безопасности производства, производительности труда.