Анализ и оценка современного состояния страхового рынка России

Автор: Гамзатова С.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (39), 2019 года.

Бесплатный доступ

В данной рассмотрена сущность страхового рынка, проведен анализ страхового рынка России: представлены и проанализированы аналитические данные по различным сегментам страхового рынка, дана общая оценка современного состояния страхового рынка России; дана оценка современного состояния страхового рынка РФ. Выделены основные проблемы страхового рынка страны и предложены варианты их решения; рассмотрены перспективы и тенденции развития рынка страхования.

Страхование, страховой рынок, страховая компания, страховая премия, страховые выплаты

Короткий адрес: https://sciup.org/170185871

IDR: 170185871 | DOI: 10.24411/2500-1000-2019-11928

Analysis and evaluation of the modern condition of the insurance market of Russia

In this the essence of the insurance market, the analysis of the insurance market in Russia: presents and analyzes the analytical data on various segments of the insurance market, given the overall assessment of the current state of the Russian insurance market; assessed the current state of the insurance market of the Russian Federation. The main problems of country's insurance market and proposed solutions; the prospects and tendencies of development of the insurance market.

Текст научной статьи Анализ и оценка современного состояния страхового рынка России

Устойчивость страхового рынка является залогом постоянного развития экономики как государства, так и общества в целом [1, с. 218]. Так, рассмотрим состояние страхового ранка России на сегодняшний день.

Страховой рынок представляет собой особую систему организации страховых отношений, при которой совершается купля – продажа страховых услуг как товара, составляется спрос и предложение на них. Он включает в себя страхование имущества граждан, страхование жизни, страхование от несчастных случаев, добровольное медицинское страхование, ОСАГО и т.д. [2, с. 176].

1 квартал 2019 года дал старт новым тенденциям на страховом рынке. Страховщики потеряли основной драйвер роста – страхование жизни. Премии по этому виду сократились на 7,6% в результате выбора клиентами более доходных продуктов. В то же время благодаря положительной динамике других видов (страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков) в целом по рынку удалось сохранить объем премий на уровне 1 квартала прошлого года (379 млрд рублей) [3, с. 2].

Продолжается сокращение количества страховых компаний. В 1 квартале были отозваны лицензии у 6 страховщиков, в том числе у 5 – в связи с добровольным отказом. В итоге к концу квартала на рынке осталось менее 200 компаний, в том числе 33 страховщика жизни, 35 медицинских страховщиков, 121 универсальная компания [3, с. 2].

Объем выплат в целом по рынку вырос на 30 млрд рублей. Из них 13,4 млрд рублей приходится на страхование жизни в связи с окончанием срока действия договоров, 4 млрд рублей – на добровольное медицинское страхование. В сегменте автострахования наблюдается рост убыточности: на фоне снижения премий на 3,66 млрд рублей больше выплачено по ОСАГО, на 2,16 млрд рублей – по автокаско.

Страхование от несчастных случаев по итогам первого квартала 2018 года составляло 8,4%. По результатам 1 квартала 2019 года этот вид страхования является лидером по темпам роста из массовых видов (+34,1% по сравнению с 1 кварталом 2018 года).

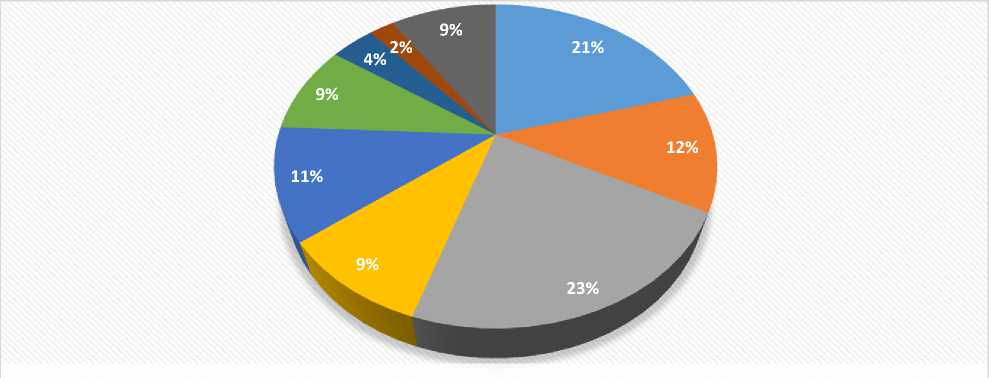

Далее, на рисунке 1 рассмотрим структуру премий по видам страхования за 1 квартал 2019 года.

■ ДМС ■ ОСАГО ■ Страхование жизни ■ КАСКО ■ НС ■ ИЮЛ ■ ИФЛ ■ Страхование ответственности ■ Прочие виды

Рис. 1. Структура премий по видам страхования, 1 квартал 2019 г. [3, с. 5]

На рисунке 2 отразим динамику значений страховых премий и выплат по страхованию от несчастных случаев по итогам первых кварталов 2016-2019 гг.

Рис. 2. Динамика страховых премий и выплат по страхованию от несчастных случаев на 1

кварталы 2016-2019 гг. (млн руб.) [3, с. 6]

По страхованию имущества юридических лиц наблюдается отрицательная динамика премий. Премии составили 33,5 млрд рублей, а количество договоров снизилось на 350 тысяч, вернувшись к уровню прошлых лет.

Динамика показателей развития за 6 месяцев 2019 года свидетельствует о стагнации страхового рынка. Объем брутто-премий по сравнению с 1 полугодием прошлого года практически не изменился, а объем нетто-премий сократился почти на 36 млрд рублей. Бывший драйвер рынка – инвестиционное страхование жизни - потеряло возможности роста в результате внедрения стандартов раскрытия инфор- мации и недовольства страхователей низкой доходностью вложений. В то же время увеличение премий по классическому накопительному страхованию жизни пока не смогло изменить отрицательную динамику сегмента [4, с. 2].

Снижение премий по страхованию жизни скомпенсировано ростом премий по страхованию от несчастных случаев, ДМС, имущества, финансовых и предпринимательских рисков. В результате объем премий в целом по рынку (739 млрд рублей) остается на уровне 1 полугодия прошлого года. Рынок развивается за счет розничных видов, реализуемых через банковский канал и агентов-юридических лиц. Агенты- физические лица собрали почти на 10 млрд рублей меньше, несмотря на активное развитие сетей крупными страховщиками.

Объем выплат в целом по рынку вырос почти на 50 млрд рублей. Половина прироста приходится на страхование жизни в связи с окончанием срока действия договоров ИСЖ, по 5,6 млрд рублей – на добровольное медицинское страхование и автокаско, 5,4 млрд рублей – на страхование грузов [4, с. 2].

Во 2 квартале 2019 года были отозваны лицензии у 4 страховщиков, из них только ООО «Страховые инвестиции» отказалось от лицензии добровольно. В итоге к концу квартала на рынке осталось менее 190 компаний, из них 119 универсальных. К концу года ожидается дальнейшее сокращение количества страховщиков, в том числе за счет невыполнения требований к увеличению уставных капиталов [4, с. 3].

Сегмент страхования имущества граждан находится на пике развития. Объем премий вырос на 2,6 млрд рублей по сравнению с 1 полугодием прошлого года, количество договоров страхования – на 2,8

миллиона.

Страховой бизнес на сегодняшний день в России выгоден. Объясняется это высокой рентабельностью и быстрой отдачей вложений. Так, их всех собранных российскими страховыми компаниями платежей около 35% уходит на выплаты. Остальное остается страховщикам плюс еще добав- что часть этих денег успевает полежать на депозитах и поучаствовать в инвестиционных проектах. На западе около 70% собранных платежей уходит на выплаты [5].

Но отрицательным в нашей стране является то, что в России нет культуры страхования, чаще всего жители обращаются к страховщикам только потому, что обязаны делать это. Без страхования жизни нельзя получить кредит в банке, за отсутствие полиса ОСАГО нарушители должны выплатить штраф, без страхования путешественника невозможно получить визу. Люди привыкли, что им навязывают страховку, и не воспринимают её как финансовую защиту. К тому же русские люди привыкли полагаться на «авось». Вместо того чтобы застраховать квартиру в новостройке от риска затопления, мы надеемся, что всё обойдётся.

Невозможно повысить спрос на страховые услуги, если у населения не будет доверия к отрасли в целом. Нужно повысить её прозрачность, расширить список документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать.

У страхового рынка большое будущее. Если постепенно повысить финансовую грамотность населения, показать преимущества страхования и повысить требования к организациям, отрасль будет расти ещё более быстрыми темпами вместе с доверием потребителей [5].

ANALYSIS AND EVALUATION OF THE MODERN CONDITION OF THE INSURANCE MARKET OF RUSSIA

Supervisor: M.A. Filina, Candidate of Economic Sciences, Associate Professor

Dagestan State University(Russia, Makhachkala)

Список литературы Анализ и оценка современного состояния страхового рынка России

- Грошева А.А., Кохно Н.О., Хамидулина Д.Г. Современное состояние, проблемы и перспективы развития страхового рынка РФ // Инновационная экономика: перспективы развития и совершенствования. - 2018. - №7 (33). - С. 218-222.

- Кохно Н.О., Оберемко Е.В., Лопатина А.А. Анализ страхового рынка России // Инновационная экономика: перспективы развития и совершенствования. - 2018. - №8 (34). - С. 176-182.

- Аналитический обзор страхового рынка за 1 квартал 2019 года (комментарий к рэнкингу). Национальное Рейтинговое агентство. 2019. С. 13.

- Аналитический обзор страхового рынка за 1 полугодие 2019 года (комментарий к рэнкингу). Национальное Рейтинговое агентство. 2019. С. 13.

- Страховой рынок 2019. - [Электронный ресурс]. - Режим доступа: https://center-yf.ru/data/economy/strahovoy-rynok-2019.php (дата обращения: 7.10.2019).