Анализ и оценка управления оборотными активами на предприятии закрытое акционерное общество совместное предприятие «Брянсксельмаш»

Автор: Громова Е.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (74), 2020 года.

Бесплатный доступ

В статье проводиться анализ и оценка управления оборотными активам на предприятии ЗАО СП «Брянсксельмаш». Изучаются основыне проблемы в управлении оборотными активами на предприятии ЗАО СП «Брянсксельмаш».

Оборотные активы, запасы, дебиторская задолженность, эффективность

Короткий адрес: https://sciup.org/140252756

IDR: 140252756 | УДК: 658

Analysis and evaluation of management of turnover assets at the enterprise closed joint-stock company joint venture "Bryanskselmash"

Resume: the article analyzes and evaluates the management of current assets at the enterprise of ZAO JV «Bryanskselmash». The main problems in the management of current assets are studied at the enterprise ZAO JV «Bryanskselmash».

Текст научной статьи Анализ и оценка управления оборотными активами на предприятии закрытое акционерное общество совместное предприятие «Брянсксельмаш»

5 year, the direction of preparation « Management», Bryansk branch ot RANEPA, student,

Scientific adviser:

ANALYSIS AND EVALUATION OF MANAGEMENT OF TURNOVER ASSETS AT THE ENTERPRISE CLOSED JOINT-STOCK COMPANY JOINT VENTURE "BRYANSKSELMASH"

Resume: the article analyzes and evaluates the management of current assets at the enterprise of ZAO JV «Bryanskselmash». The main problems in the management of current assets are studied at the enterprise ZAO JV «Bryanskselmash».

Key word: current assets, stocks, receivables, efficiency.

Применение инструментов анализа и оценки эффективности использования оборотных активов в организации дает возможность определения необходимости внедрение действенных моделей, направленных на эффективное управление оборотными активами с учётом разработанной политики.

Проведение оценки оборота активов организации и анализ эффективности их использования рассматриваются как сложный многоуровневый процесс, по результатам которого выявляются слабые места в политике управления оборотными активами и разрабатываются направления дальнейшего функционирования кругооборота оборотных активов.

Положительный результат во многом может зависеть от тщательности проведённого анализа и оценки внутренних и внешних факторов, влияющих на кругооборот оборотных активов.

Проводя анализ управления оборотными активами на исследуемом предприятии, нужно выявить наиболее проблемные за 2016-2018 года стадии оборачиваемости оборотных активов1 исходя из сложившихся экономических условий, а также построить общую систему показателей, способствующих выявлению данных проблем.

Проведем оценку размера и структуры оборотных активов в закрытом акционерном обществе совместное предприятие «Брянсксельмаш» (таблица 1).

Таблица 1 - Размер и структура оборотных активов закрытого акционерного общества совместное предприятие «Брянсксельмаш»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, %, 2018 г. к 2016 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Запасы |

210495 5 |

24,8 3 |

3047126 |

32,78 |

2492160 |

31,9 |

118,4 |

|

Налог на добавленную стоимость по приобретенным ценностям |

224303 |

2,65 |

132181 |

1,42 |

21496 |

0,3 |

9,6 |

|

Дебиторская задолженность |

479705 6 |

56,5 9 |

4839282 |

52,06 |

4479658 |

57,4 |

93,4 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

929581 |

10,9 7 |

763335 |

8,21 |

794500 |

10,2 |

85,5 |

|

Денежные средства и денежные эквиваленты |

371949 |

4,39 |

64069 |

0,69 |

11078 |

0,1 |

3,0 |

|

Прочие оборотные активы |

48597 |

0,57 |

450120 |

4,84 |

8567 |

0,1 |

17,6 |

|

Итого оборотных средств |

847644 1 |

100, 0 |

9296114 |

100,0 |

7807459 |

100,0 |

92,1 |

За 2016-2018 года на исследуемом предприятии стоимость оборотных активов, в целом, уменьшилась. Так, налог на добавленную стоимость по приобретенным ценностям снизил свою стоимость на 202 807 рублей, дебиторская задолженность – на 317 398 рублей, финансовые вложения (за исключением денежных вложений) – на 135 081 рублей, денежные средства и денежные эквиваленты – на 360 871 рублей, а прочие оборотные активы – на 40 030 рублей. Исключения составляют запасы, стоимость которых увеличилась на 387 205 рублей.

Так как стоимость денежных средств и денежных эквивалентов уменьшилась, и их доля в структуре оборотных активов также стала меньше, по-прежнему менее 1%, это отрицательно сказывается на ликвидности предприятия.

Далее, целесообразно подробнее рассмотреть изменение стоимости запасов в составе оборотных активов в закрытом акционерном обществе совместное предприятие «Брянсксельмаш» за анализируемый период (таблица 2).

Таблица 2 - Динамика запасов закрытого акционерного общества совместное предприятие «Брянсксельмаш»

|

Показатель |

2016г. |

2017 г. |

2018 г. |

Темп роста 2018 г. к: |

|

|

2016 г. |

2017 г. |

||||

|

Запасы - всего |

2104955 |

3047126 |

2492160 |

118,39 |

81,79 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

646141 |

488149 |

297647 |

46,07 |

60,97 |

|

готовая продукция и товары для перепродажи |

371876 |

2002387 |

1111570 |

в 3 раза |

55,51 |

|

затраты в незавершенном производстве |

26050 |

527720 |

1035798 |

в 40 раз |

196,28 |

|

прочие запасы и затраты |

861385 |

28870 |

47145 |

5,47 |

163,30 |

За исследуемый период времени в закрытом акционерном обществе совместное предприятие «Брянсксельмаш» наблюдается рост стоимости запасов на 18,39%. Это обусловлено увеличением стоимости готовой продукции и товаров для перепродажи в 3 раза и ростом затрат в незавершенном производстве – в 40 раз. Другие составляющие оборотных активов исследуемого предприятия имеют тенденцию к снижению, так сырье, материалы и другие аналогичные ценности снизили свою стоимость на 53,93%, прочие запасы – на 94,53%.

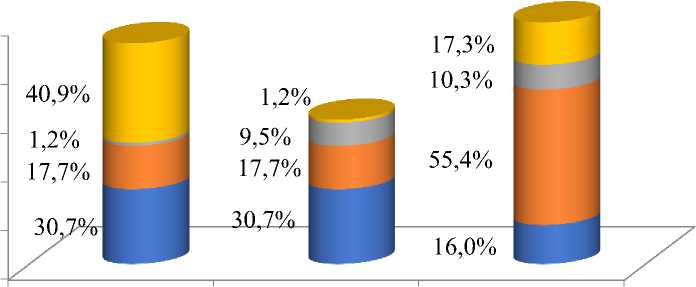

Для наглядного представления об изменениях в структуре, имеющихся в закрытом акционерном обществе совместное предприятия «Брянсксельмаш» запасов, целесообразно представить детализацию состава запасов в каждом году из исследуемого периода (рисунок 1). Это также позволит понять насколько оптимален состав запасов и визуально оценить структуру в динамике.

100,0%

80,0%

60,0%

40,0%

20,0%

0,0%

2016 г. 2017 г. 2018 г.

■ Прочие запасы и затраты

■ Затраты в незавершенном производстве

■ Готовая продукция и товары для перепродажи

■ Сырье, материалы и другие аналогичные ценности

Рисунок 1 - Структура запасов закрытого акционерного общества совместное предприятия «Брянсксельмаш», %

В течение исследуемого периода в структуре запасов закрытого акционерного общества «Брянсксельмаш» наблюдаются изменения. Так, можно отметить значительный рост готовой продукции и товаров для перепродажи в составе запасов предприятия, а так же снижение сырья, материалов, других ценностей и прочих запасов и затрат. В течение 20172018 годов размер затрат в незавершенном производстве имеет одинаковое значение.

В рамках проводимого исследования необходимо проанализировать состав и динамику дебиторской задолженности. Для анализа динамики дебиторской задолженности рассчитываются определенные коэффициенты и строятся графики динамики изменений ее структуры и объема. Прежде всего, в исследуемом предприятии проводится как вертикальный, так и горизонтальный анализ дебиторской задолженности.

Далее рассмотрим динамику изменения дебиторской задолженности в закрытом акционерном обществе совместное предприятия «Брянсксельмаш» (таблица 3).

Таблица 3. Динамика дебиторской задолженности закрытого акционерного общества совместное предприятия «Брянсксельмаш»

|

Вид дебиторской задолженности |

2016г. |

2017г. |

2018г. |

Темп роста 2018 г. к: |

|

|

2016 г. |

2017 г. |

||||

|

Задолженность покупателей и заказчиков |

3116050 |

2813795 |

2797850 |

89,79 |

99,43 |

|

Задолженность по выданным авансам |

30522 |

33830 |

18663 |

61,15 |

55,17 |

|

Прочая дебиторская задолженность |

1650484 |

2358611 |

1663146 |

100,77 |

70,51 |

|

Общая сумма дебиторской задолженности |

4797056 |

4839282 |

4479659 |

93,38 |

92,57 |

За анализируемый период времени в закрытом акционерном обществе совместное предприятия «Брянсксельмаш» можно отметить небольшое уменьшение общей стоимости дебиторской задолженности, а именно, на 6,62%. Такому снижению поспособствовали сокращение задолженности по выданным авансам на 38,85% и задолженности покупателей и заказчиков – на 10,21%.

За 2016-2018 года структурное соотношение между составляющими дебиторской задолженности практически не изменилось. Так, задолженность покупателей и заказчиков за исследуемый период времени, в среднем, составила 61,85%, прочая дебиторская задолженность – в среднем 40,19%, а задолженность по выданным авансам – в среднем 0,59%.

Предприятие должно стремиться к повышению эффективности использования оборотного капитала. Это необходимо для максимизации эффективности хозяйственной деятельности предприятия в целом.

Эффективность использование оборотных активов характеризуют коэффициенты их оборачиваемость (таблица 4).

Таблица 4 - Оборачиваемость оборотных активов в закрытом акционерном обществе совместное предприятия «Брянсксельмаш»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016 г. |

|

Коэффициент оборачиваемости: оборотных средств |

0,74 |

0,58 |

0,40 |

54,1 |

|

запасов |

2,59 |

1,88 |

1,14 |

44,0 |

|

дебиторской задолженности |

1,30 |

1,08 |

0,67 |

51,5 |

|

денежных средств |

17,42 |

81,34 |

82,75 |

в 4 раза |

|

Коэффициент закрепления (загрузки) |

1,93 |

1,72 |

2,75 |

142,5 |

|

Среднесуточный оборот капитала, тыс.руб. |

17750,4 |

14278,6 |

8518,3 |

48,0 |

|

Продолжительность одного оборота, дней |

692 |

613 |

912 |

131,8 |

За 2016-2018 года в закрытом акционерном обществе совместное предприятия «Брянсксельмаш» практически все показатели оборачиваемости уменьшаются, это свидетельствует о снижении интенсивности использования активов предприятия. Так, коэффициент оборачиваемости оборотных средств за 2016-2018 года уменьшился на 0,34 пункта, что является отрицательным моментом, так как это не ведет к высвобождению оборотного капитала из оборота. Это снижение обусловлено сокращением оборачиваемости запасов и дебиторской задолженности на 1,45 пункта и 0,63 пункта, соответственно, что препятствует большему ускорению оборачиваемости оборотных активов. Отметим, что рост оборачиваемости денежных средств в 2018 году по отношению к 2016 году в 4 раза связан со значительным уменьшением показателя денежных средств и денежных эквивалентов относительно выручки. Также наблюдается рост коэффициента загрузки (закрепления) на 42,5% и, соответственно, увеличивается продолжительность одного оборота на 220 дней, что обуславливает снижение среднесуточного оборота капитала на 52%.

Исходя из проведенного анализа, можно сделать вывод о том, что у закрытого акционерного общества совместное предприятия «Брянсксельмаш» за анализируемый период времени снизилась как финансовая устойчивость, так и платежеспособность предприятия.

К числу проблем, которые были выявлены в результате исследования и могли послужить ухудшению положения предприятия и снижении эффективности использования оборотных активов относятся:

-

- замедление оборачиваемости запасов при росте их удельного веса в общей структуре активов;

-

- снижение оборачиваемости дебиторской задолженности;

-

- рост продолжительности оборота оборотных активов.

Для решения вышеперечисленных проблем предприятию необходимо пересмотреть сроки поставки готовой продукции на склад, а именно сократить поставку тех товаров, которые имеются в наличии в достаточном объёме; следует обратить внимание на характер политики коммерческого кредитования; увеличить объем продаж предприятия, потому как на показатели оборачиваемости выручка имеет прямое влияние.

Повысить эффективность системы управления оборотным капиталом организации можно за счет мероприятий, направленных на рациональное использование его структурных элементов, таких как: запасы, дебиторская задолженность, денежные средства.

Список литературы Анализ и оценка управления оборотными активами на предприятии закрытое акционерное общество совместное предприятие «Брянсксельмаш»

- Бороненкова С.А., Мельник М.В. Комплексный финансовый анализ в управлении предприятием: Учебное пособие. Москва. ИНФРА-М. 2016. 334с.

- Брунгильд С.Г. Управление дебиторской задолженностью. Спб., Книжный дом. 2015. 283с.

- Кандрашина Е.А. Финансовый менеджмент: Учебник. Саратов. Ай Пи Эр Медиа. 2019. 200с.

- Котельникова Е.И. Юзвович Л.И. Финансовые методы управления оборотным капиталом предприятия: монография. Екатеринбург., Издательство Уральского университета. 2018. 92с.

- Кочеулов Ю.Ю. Взыскание проблемной дебиторской задолженности. Москва. Статут. 2019. 126с.

- Цибульникова В.Ю. Управление денежными средствами: Учебное пособие. Томск. Томский государственный университет систем управления и радиоэлектроники. 2016. 176c.

- Алябаева Т.С. Седых А.А. Анализ оценки особенностей управления оборотными активами организации в современных условиях // Будущее науки. 2019. № 36. С. 22-24.

- Блажевич О.Г. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. № 6. С. 27-40.

- Емельянов А.А. Понятие и сущность производственных запасов, как оборотных активов // Сборник статей XXVI Международной научно-практической конференции. Современная экономика. 2019. С. 188-191.

- Жданов А.Ю. Теоретические аспекты управления кредиторской и дебиторской задолженности // Инновационная экономика и право. 2018. №11. С. 26-28.