Анализ и оптимизация финансовых потоков на горно-металлургических холдингах

Автор: Кияшко Артем Вадимович, Фомина Ольга Александровна

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 4, 2010 года.

Бесплатный доступ

В статье предлагается использование вертикально интеграционной системы в виде холдинга для горно-металлургических объединений. Так же в работе приведены основные направления по управлению и оптимизации финансовых потоков холдинга.

Холдинг, горно-металлургический комбинат, финансовый поток, оптимизация финансовых потоков, налогообложение, управление финансовыми потоками

Короткий адрес: https://sciup.org/140215129

IDR: 140215129

Текст научной статьи Анализ и оптимизация финансовых потоков на горно-металлургических холдингах

Экономическая сущность холдинга заключается в синергетическом эффекте: сумма интегрированных компаний во главе с материнской компанией достигает больших финансово-экономических показателей, чем сумма равных отдельно действующих компаний. В результате создания холдинга образуется единый финансовый «котел», из которого можно перераспределять капитал для поддержания бедствующего хозяйственного общества, или же усиливая приоритетные направления, чтобы обеспечить всему холдингу сверхприбыль.

Первоочередной задачей увеличения эффективности холдинговой компании является финансовый контроль, а именно контроль и оптимизация финансовых потоков холдинга. Основной целью управления финансовыми потокам общества является обеспечение финансового равновесия общества в процессе его развития, путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени. К примеру, немаловажным оттоком средств в финансовых потоках холдинга, являются платежи в бюджет страны. Каждое предприятие входящие в холдинг уплачивает налоги как отдельный хозяйственный субъект, такая система не редко приводит к неравномерным и не своевременным выплатам налоговых платежей и как результат приводит к несбалансированности исходящих и входящих финансовых потоков холдинга.

Важным преимуществом холдинга является то, что его структуру можно легко адаптировать к любым изменениям за счет подвижности структуры. В результате холдинговая компания имеет более широкие возможности для оптимизации финансовых потоков по сравнению с другими структурами.

По направленности движения финансовые потоки классифицируются на входящие и исходящие.

Расчет величины входящего финансового потока показан в виде схемы на рис.1.

Рис.1. Схема расчета входящих финансовых потоков холдинга

Величина исходящего финансового потока холдинга определяется по схеме ниже на рис.2.

Рис.2. Схема расчета исходящих финансовых потоков холдинга.

Разработка моделей оптимизации и управления финансовыми потоками холдинга предполагает реализацию основных направлений таких как:

-

• оптимизация налогообложения – создание гибкой структуры

холдинга;

-

• оценка денег во времени – оптимизация финансовых потоков

предполагает обеспечение учета их неравноценности в настоящий момент и в будущем;

-

• сбалансированность - оптимизация финансовых потоков основывается на обеспечении соответствия между входящими и исходящими потоками;

-

• компромисс между риском и доходностью – оптимизация финансовых потоков предполагает распределение финансовых ресурсов в наиболее доходные направления деятельности при одновременном установлении приемлемого уровня риска;

-

• оптимизация альтернативных издержек – распределение и использование финансовых ресурсов холдинга должно осуществляться с учетом оценки потерь доходов, связанных с отказом от альтернативного варианта;

-

• ценообразование – при оптимизации финансовых потоков следует учитывать подход к определению цен при осуществлений операций внутри холдинга;

Основным фактором, сказывающимся, на непропорциональное изменение объема входящих и исходящих финансовых потоков является налогообложение. Связи с этим необходимо создать модель оптимизации налоговых платежей. В данную модель входят следующие пункты:

-

1. Введение в структуру холдинга единого финансового центра, через который будут проходить все основные финансовые потоки, а так же поступать налоговые выплаты в бюджет всех субъектов горно-металлургического холдинга. Такое

-

2. Введение единого документооборота для всех субъектов холдинга, для более четкой и быстрой обработки поступающих запросов;

-

3. Введение кредитной организации в структуру холдинга, которая будет кредитовать дочерние компании холдинга. Выплаты по этим займам увеличат расходы субъектов холдинга, от этого уменьшиться налогооблагаемая база.

-

4. Следует так же организовать в холдинге лизинговую компанию, по оказанию услуг связанных с обеспечения предприятий: железнодорожными составами, транспортными машинами и

- различным оборудованием необходимым для добычи руды. Платежи по оказанию этих услуг так же будут включаться в себестоимость, понижая при этом общие налоговые выплаты.

-

5. Безвозмездная передача денег от материнской компании, которая владеет более 50 % в уставном капитале дочерней, в виде

предприятие можно перевести на упрощенную систему налогообложения и перевести его в специальный регион с пониженными налоговыми ставками на ЕНВД.

безвозмездной финансовой помощи не учитывает в целях налогообложения (подп. 11 п. 1 ст. 251 Налогового кодекса Российской Федерации).

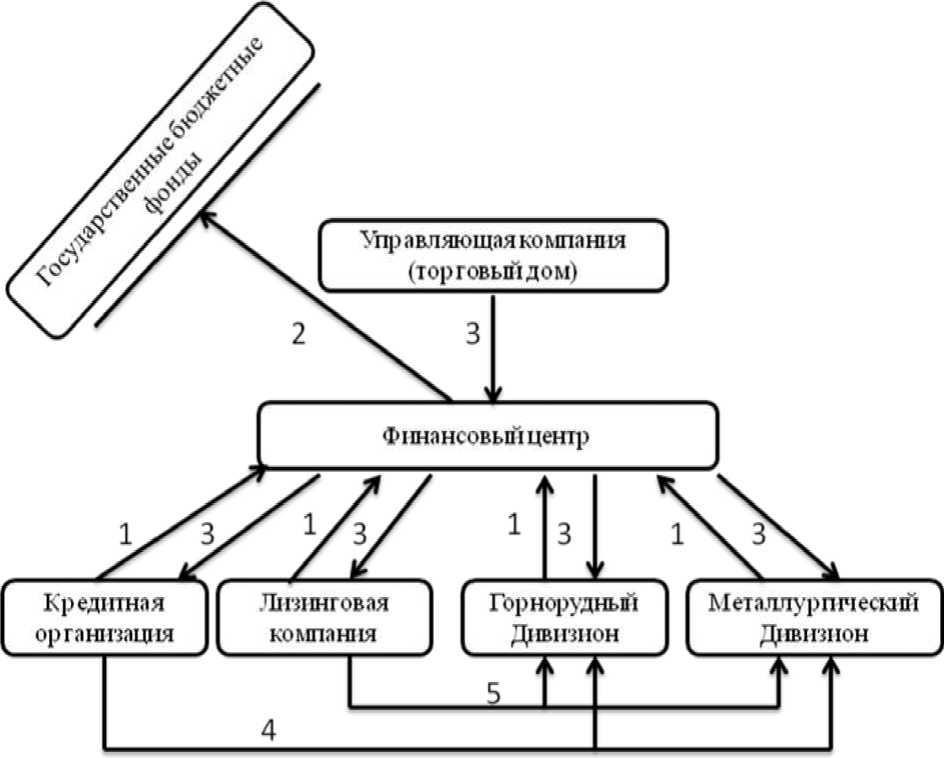

Данную модель можно представить в виде новой структуры холдинга на рис.3.

Рис.3. Схема финансовых потоков холдинга.

Где

-

1 – налоговые платежи в бюджет каждого участника холдинга;

-

2 – консолидированные налоговые выплаты в бюджет страны;

-

3 – безвозмездная денежная помощь предприятиям холдинга;

-

4 – займы дочерним компаниям холдинга;

-

5 – лизинговые услуги участникам холдинга.

Результатом всего описанного комплекса работ и будет эффективная структура холдингового типа, которая позволит эффективно перераспределять актив между участниками для минимизации налоговых платежей. Объединение компаний в холдинг обладает рядом преимуществ, оно дает возможность уменьшать налоговое бремя посредством использования инструментов налогового планирования и налоговой оптимизации.

Список литературы Анализ и оптимизация финансовых потоков на горно-металлургических холдингах

- Бикбаева В. На налогах экономят в холдингах//Консультант. -2006.-№ 11. С. 24-30.

- Портной К. Правовое положение холдингов в России/Научно-практическое пособие. -М.: Волтерс Клувер. 2004. -304 с.

- Скобелева Е.В. Финансовые потоки холдинга: объект управления//Вестник ОГУ №9/Сентябрь'2007.

- Налоговый кодекс Российской Федерации. Часть первая и вторая. -Новосибирск: Сиб. Унив. Изд-во, 2008. -572 с.