Анализ и перспективы развития автокредитования в России

Автор: Медведев М.А., Винделович Н.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (32), 2019 года.

Бесплатный доступ

В статье рассматривается сущность автокредитования, виды, анализ и перспективы развития автокредитования в России.

Виды автокредитования, кэптивные банки, государственная программа субсидирования, анализ рынка автокредитования, темпы кредитования

Короткий адрес: https://sciup.org/140286285

IDR: 140286285

Analysis and prospects of development of car loans in Russia

The article deals with the essence of car loans, types, analysis and prospects of development of car loans in Russia.

Текст научной статьи Анализ и перспективы развития автокредитования в России

Автокредитование с каждым годом становится популярнее среди россиян. На сегодняшний день рынок автокредитования является одним из наиболее развивающихся видов залогового кредитования и активно поддерживается со стороны государства.

Автокредитование представляет собой разновидность потребительского кредита, выдаваемого юридическим и физическим лицам для приобретения транспортных средств, под залог приобретаемого автомобиля до полного погашения суммы кредита.

По оценкам экспертов, наиболее перспективными кредитными продуктами, с точки зрения потребителей, являются классический, экспресс кредитование, беспроцентное кредитование, получение кредита на покупку автомобилей без внесения первоначальной суммы, кредит без страховки, buy-back, кредитование по системе trade-in, возможность получения недорогой страховки, кредит с остаточным платежом.

Различные программы автокредитования дают возможность подобрать наиболее выгодные условия кредитования для каждого заёмщика.

Постепенно банки начинают более гибко подходить к процессу автокредитования. В частности, уже внедряются специализированные программы с совместным участием компании-производителя или ее официального дилера, кэптивного банка и страховой компании. Страховая компания уменьшает сумму страховки, производитель делает скидку на автомобиль, а банк снижает процентную ставку.

Кэптивные банки еще малоизвестны российскому заемщику. Такого рода финансовые учреждения выдают автокредиты напрямую от производителя, как правило, специализируясь на одном-единственном бренде. В классической схеме автокредитования всегда четыре участника: производитель, банк, автосалон, конечный потребитель (покупатель машины в кредит).

Нетрадиционная кэптивная схема предполагает, что производитель и банк для потребителя как бы соединились в одном лице. Преимущества такой схемы для заемщика: чем меньше посредников, тем дешевле обходится покупка машины. По кэптивной схеме работают такие банки как: Тойота Банк, БМВ Банк, Мерседес-Бенц Банк Рус, Банк оф Токио-Мицубиси. Совсем нетрудно догадаться какие именно автомобильные бренды продвигаются этими кэптивными банками. Примером отечественного кэптивного банка служит банк «Лада-Кредит», тесно связанный с отечественным автопромом в лице «АвтоВАЗ» [1].

Несколько лет тому назад в России запустилась интересная программа по предоставлению субсидий на покупку автотранспорта с целью поддержания российского автомобилестроения на общегосударственном уровне. Ежегодно в Федеральном бюджете закладываются немалые средства на реализацию данной программы. Благодаря своей доступности и лояльности она стала крайне популярной среди автомобилистов.

Цель программы предоставления государственного льготного кредита на покупку транспортного средства предельно проста. Она заключается в оказании действенной помощи российскому автопрому путём расширения его клиентской базы.

При помощи государственной денежной поддержки можно приобрести машины прошлого и этого годов выпуска, но только те, которые прописаны в специальном перечне автомобилей, марок, участвующих в госпрограмме.

Гражданам предлагается государственная программа субсидирования кредитов на новые автомобили, а также возможность утилизации старого автомобиля и получения скидки на новый. Тем самым, решая не только вопрос с развитием автомобильной промышленности, но и обеспечением безопасности на дорогах. [4].

Рынок автокредитования переживает серьезные изменения. Желающих занять в нем свою нишу довольно много. Однако удержаться в этом сегменте все сложнее, поскольку требования к технологиям кредитования повысились как со стороны клиентов, так и со стороны партнеров. Сейчас некоторые кредиторы готовы предложить конкретный продукт клиенту в течение часа.

На текущем уровне развития рынка вся процедура, от момента оформления заявки до подписания кредитного договора, может занимать не более 15 минут. Для салонов важны «горячие» продажи, для клиентов -сэкономленное время.

Автопроизводители предлагают новые выгодные модели автомобилей, рассчитанные на любой бюджет, дилерские центры готовы обеспечить самые выгодные условия приобретения автомобилей, а кредитные организации, могут подобрать наиболее комфортный по ежемесячным платежам вид автокредита, при условии положительной кредитной истории заёмщика и иных требований, предъявляемыми банками, на момент оформления кредита.

Сейчас на рынке автокредитования работают около 100 банков. Это довольно перспективный сегмент, учитывая, что речь идет о залоговом кредитовании. Однако, по расчетам экспертов, в сегменте автокредитования останутся работать только банки, способные обеспечить максимальную скорость и простоту рассмотрения заявки. Другие игроки, которые не смогут предложить клиентам современные решения, очень быстро окажутся вне рынка.

В кризисные периоды авторынок, как правило, показывает значительную просадку. Но когда экономика начинает постепенно восстанавливаться, то вслед за ней растут и продажи.

Темпы выдачи автокредитов продолжают неуклонно расти, увеличивая долю «кредитных» автомобилей в структуре авторынка до «рекордных» показателей. Сегмент автокредитования в абсолютных величинах почти вернулся к уровню «докризисного» 2014 года, а его роль для авторынка существенно выросла. Так, в 2017 году каждый второй автомобиль в стране был приобретен гражданами с привлечением кредитных средств.

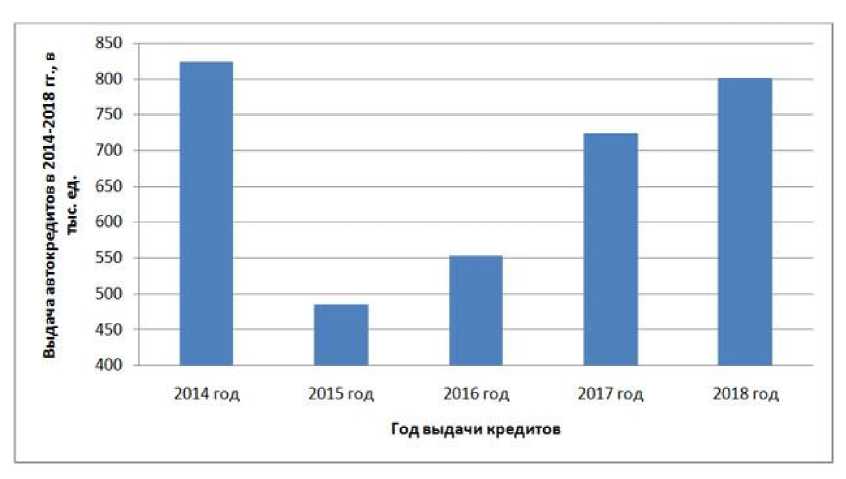

Динамика выдачи автокредитов в 2014-2018 гг., в тыс. ед. представлена на рисунке 1 [2].

Рисунок 1 - Динамика выдачи автокредитов в 2014-2018 гг., в тыс. ед.

Продолжает расти выдача кредитов на автомобили с пробегом. По информации аналитического агентства «АВТОСТАТ», полученной от 15 ведущих «автокредитных» банков, за исключением большинства кэптивных, кредиты на автомобили с пробегом составляют до 23% от общего количества автокредитов, выданных в прошлом году. За прошедший год выдача кредитов на автомобили с пробегом по группе банков выросла на 45% в штуках и на 48% в рублях, то есть этот сегмент рынка рос более интенсивно.

В таблице 1 представлена динамика рынка новых автомобилей, выдачи автокредитов и доли автомобилей, купленных в кредит.

Таблица 1 - Динамика рынка новых автомобилей, выдачи автокредитов и доли автомобилей, купленных в кредит

|

Период |

Выдачи автокредитов, тыс. ед. |

Объем рынка автомобилей, тыс. ед. |

Доля всех кредитных автомобилей к объему рынка новых |

|

2014 год |

823,4 |

2 337,5 |

35,23% |

|

2015 год |

485,3 |

1 308,5 |

37,09% |

|

2016 год |

552,4 |

1 255,3 |

44,01% |

|

2017 год |

723,8 |

1 460,0 |

49,57% |

|

2018 год |

801,3 |

1 634,2 |

49,03% |

Согласно данным аналитического агентства «АВТОСТАТ», объем рынка новых легковых автомобилей в 2018 году увеличился на 11,9% по сравнению с предыдущим годом и составил 1 634,2 единиц (в 2017 году - 1 460,0 тыс. ед.).

По итогам 2018 года количество проданных в кредит автомобилей составило 801,3 тыс. единиц, увеличившись по сравнению с предыдущим годом на 10,7% (в 2017 году - 723,8 тыс. единиц). Таким образом, количество выданных в 2018 году автокредитов почти достигло показателей «докризисного» 2014 года (823,4 тыс. ед.).

Доля всех автомобилей, проданных в кредит в прошлом году, отнесенная к рынку новых машин, составила 49,03%, незначительно снизившись по сравнению с предыдущим годом на 0,5процентных пункта (в 2017 году - 49,57%).

Существует высокая вероятность, что автокредитование, в силу высоких процентных ставок, станет экономически невыгодным для потребителей. Сложности экономики, растущая стоимость ресурсов и кредитных рисков требуют от банков повышения ставок и ужесточения требований к потенциальным заемщикам, что не может не отразиться на темпах кредитования [3].

По мнению экспертов, увеличение доли автокредитов в розничных портфелях банков в ближайшее время маловероятно. Продажи новых машин на рынке не растут, а сегмент подержанных авто интересует не многих из-за определенной специфики и повышенных рисков. Рынок уже сформирован, доля автобизнеса его участников стабильна.

Список литературы Анализ и перспективы развития автокредитования в России

- Кэптивные банки расширяют возможности покупки нового авто в кредит. Интернет - портал «avtomobilkredit.ru» [Электронный ресурс] - Режим доступа: https://avtomobilkredit.ru/page/neosporimyj-fakt-keptivnye-banki-rasshirjajut-vozmozhnosti-pokupki-mashiny-v-kredit

- НБКИ и АВТОСТАТ: количество выданных в 2018 году автокредитов составило 801300 единиц. Интернет - портал «microcredit-rf.ru» [Электронный ресурс] - Режим доступа: https://microcredit-rf.ru/kolichestvo-vidannix-v-2018-avtokreditov-sostavilo-801300ed.html

- Перспективы рынка автокредитования. Интернет - портал «kreditorpro.ru» [Электронный ресурс] - Режим доступа: http://kreditorpro.ru/chto-budet-s-rynkom-avtokreditovaniya

- Госпрограмма льготного автокредитования. Интернет - портал «pravo-auto.com» [Электронный ресурс] - Режим доступа: http://pravo-auto.com/gosprogramma-avtokreditovaniya