Анализ и повышение результативности и эффективности налогового контроля в РФ

Автор: Рябова А.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (70), 2020 года.

Бесплатный доступ

Статья посвящена вопросам проведения камеральных и выездных налоговых проверок, оценке их эффективности и результативности, а также направлениям совершенствования налогового контроля в РФ.

Налоговый контроль, выездные налоговые проверки, камеральные налоговые проверки, налоговый мониторинг, эффективность, результативность, риск-ориентированный подход

Короткий адрес: https://sciup.org/140247949

IDR: 140247949 | УДК: 336.225

Analysis and improvement of the performance and efficiency of tax control in the Russian Federation

The article is devoted to the issues of conducting desk and field tax audits, assessing their effectiveness and efficiency, as well as directions for improving tax control in the Russian Federation.

Текст научной статьи Анализ и повышение результативности и эффективности налогового контроля в РФ

На сегодняшний день тема оценки результативности и эффективности налогового контроля, проводимого в Российской Федерации в отношении налогоплательщиков, особо актуальна, так как перед государством стоит задача обеспечить поступление денежных средств в бюджет, чтобы с помощью этой доходной части правильно организовывать свою деятельность для решения общегосударственных и иных вопросов. То есть на лицо необходимость в осуществлении контроля налоговыми органами за соблюдением законодательства о налогах и сборах.

В системе налогового контроля решающую роль играют выездные и камеральные налоговые проверки, являющиеся основными инструментами контрольной деятельности налоговых органов. ФНС стремится повысить эффективность и результативность налоговых проверок, что подтверждает факт принятия риск-ориентированного подхода, а также совершенствование аналитической составляющей в контрольной работе. Данный подход получил высокую популярность по сравнению с традиционным контролем за счет сосредоточенности на зоне повышенного риска, что позволяет вовремя принять предупредительные меры, обнаружить и устранить слабые места и тем самым избежать негативных последствий реализации риска. Стартом здесь является утверждение Концепции системы планирования выездных налоговых проверок. [1] Благодаря этой концепции стали открытыми критерии оценки рисков, что дало возможность налогоплательщикам самостоятельно анализировать свою финансово-хозяйственную деятельность с позиций «добра и зла», оценивать налоговые риски и уточнять свои налоговые обязательства. Для налоговых органов эта Концепция дает возможность обоснованно расставлять приоритеты при определении объекта и цели проверки, тем самым повышая эффективность и результативность налогового контроля.

Нужно пояснить, что подразумевается под понятиями «результативность» и «эффективность». Результативность – количество проверок, при которых были обнаружены нарушения, к общему числу таких проверок, эффективность- стоимостное выражение доначислений на частное количество проверок.

Рассмотрим сведения ФНС по выездным налоговым проверкам организаций, индивидуальных предпринимателей, лиц, занимающихся частной практикой и физических лиц в динамике. (Табл.1)

Таблица 1 – Данные ФНС по выездным проверкам за 2013-2019 гг.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Всего выездных проверок |

41329 |

35757 |

30662 |

26 051 |

20 164 |

14 156 |

9 334 |

|

Из них: выявившие нарушения |

40 831 |

35 314 |

30346 |

25 804 |

19 779 |

13 842 |

8 977 |

|

Дополнительн о начислено платежей (млн. руб.) |

280 704 |

289 273 |

267818 |

352043 |

311399 |

307 769 |

300 959 |

С 2013 года количество проверок в 2019 году сократилось более чем в4 раза, что свидетельствует о продолжающейся тенденции снижения административного давления на налогоплательщиков. Так как в России огромное количество зарегистрированных налогоплательщиков (более 8,5 млн.), то охватить всё это количество выездным налоговым контролем не представляется возможным. Именно поэтому используется риск-ориентированный подход, о котором было сказано выше. [2]

Согласно отчету налоговых органов, выездные налоговые проверки, в ходе которых были выявлены нарушения со стороны налогоплательщика, в общем числе выездных налоговых проверок составляют почти 99%, что позволяет сделать вывод, что утверждение Концепции было правильным решением со стороны государства, так как на лицо повышение качества контрольно-аналитической работы налоговых органов и соответственно результативности налогового контроля.

Динамика количества и эффективности выездных проверок

400.00

307.77

352.04

280.7

267.82

311.39

300.96

350.00

300.00

250.00

200.00

150.00

|

100.00 50.00 41.33 35.76 30.66 26.05 20.16 14.17 |

9.33 |

0.00

2013 2014 2015 2016 2017 2018 2019

—•—Всего выездных проверок, тыс.ед. —•—Дополнительно начислено платежей, млрд.руб

Рисунок 1 - Динамика количества и эффективности выездных проверок за 2013-2019 гг.

Анализируя данный график, можно с уверенностью сказать, что при снижении количества выездных налоговых проверок и при непостоянном уровне доначислений, который то возрастает, то уменьшается, эффективность одной налоговой проверки выросла. (Таблица 2.) То есть в 2019 году в среднем одна выездная проверка приносит доначислений в бюджет в размере 32 243 тыс. рублей.

Таблица 2 – Эффективность выездной налоговой проверки за 20132019 гг.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Сумма доначислений на одну налоговую проверку, тыс. руб. |

6791,94 |

8089,98 |

8734,54 |

13513,63 |

15443,35 |

21741,25 |

32243,30 |

Говоря о камеральных проверках, стоит отметить, что данная форма проверки отчасти компенсирует снижение количества выездных налоговых проверок, принимая основную массу налогоплательщиков на себя. Это можно заметить в таблице 3 ниже.

Таблица 3 – Данные ФНС по камеральным проверкам за 2013-2019 гг.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2 019 |

|

|

Всего камеральных проверок |

34 190 517 |

32 869 796 |

31 932 225 |

39 984 748 |

55 859 903 |

67 889 283 |

62 802 102 |

|

Камеральные проверки, выявившие |

1 763 905 |

1 963 317 |

1 948 540 |

2 254 874 |

3 014 252 |

3 531 116 |

2 447 065 |

|

нарушения |

|||||||

|

Дополнительн о начислено платежей (млн.руб.) |

50 564 |

48 443 |

74 233 |

98 485 |

61 599 |

55 631 |

37 743 |

В целом за рассматриваемый период наблюдается рост количества камеральных налоговых проверок, охват организаций, индивидуальных предпринимателей и физических лиц для проведения камеральной проверки увеличивается.

В 2019 году раскрываемость составила 3,9%, в целом за рассматриваемый период, за исключением 2019 года, она составляет чуть больше 5 %, то есть 95% камеральных проверок проводится безрезультатно, видна необходимость в реформировании системы камеральных проверок.

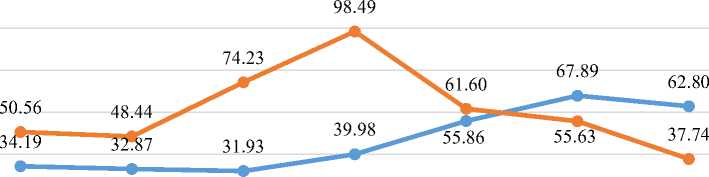

Динамика количества и эффективности камеральных проверок

120.00

2013 2014 2015 2016 2017 2018 2019

100.00

80.00

60.00

40.00

20.00

0.00

—•—Всего камеральных проверок, млн. ед. —•—Дополнительно начислено платежей, млрд. руб.

Рисунок 2 - Динамика количества и эффективности камеральных проверок за 2013-2019 гг.

По рисунку 2 выше видно, что при увеличении количества камеральных проверок, доначисления в целом имеют негативную тенденцию. Эффективность камеральных проверок оставляет желать лучшего. Согласно расчётам, в среднем одна камеральная налоговая проверка принесла в бюджет в 2019 году примерно 600 рублей. (Таблица 4)

Таблица 4 - Эффективность камеральной проверки за 2013-2019 гг.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Сумма доначислений на одну налоговую проверку, тыс. руб. |

1,479 |

1,474 |

2,325 |

2,463 |

1,103 |

0,819 |

0,601 |

Однако стоит сказать, что в отличие от камеральной, выездная проверка проводится по месту нахождения налогоплательщика, при этом, в случае обнаружения правонарушения в сфере налогообложения, налогоплательщик получает уже не предупреждение, а справку о проведении проверки, на основании которой составляется акт о выявленном правонарушении, который, в свою очередь, является основанием для привлечения налогоплательщика к ответственности. Таким образом, у налогоплательщика уже нет времени на устранение нарушений и второго шанса на реабилитацию, которые ему предоставляется при камеральной проверке. К тому же, выездные проверки могут проводиться сразу по нескольким налогам, а не только по какому-то конкретному, то становятся понятными и причины, по которым результативность выездных налоговых проверок в разы превышает результативность камеральных. [3]

Говоря о налоговом контроле, помимо выездных и камеральных проверок следует отметить и новую форму контроля ˗ налоговый мониторинг, который в РФ введён в 2015 году. Суть налогового мониторинга заключается в том, что он осуществляется на доверии – организации добровольно предоставляют информацию налоговому органу, основываясь на заключенном соглашении об обмене информации между налогоплательщиком и налоговым органом и о расширении взаимодействия, которое позволяет анализировать налоговые риски предприятия в целях дальнейшего предупреждения налоговых правонарушений и неблагоприятного исхода, которые они влекут за собой (штрафные санкции, пени и др.). [4]

Рассмотрим конкретные показатели эффективности и результативности проведения налогового мониторинга в организациях за 2017 год [5]:

-

• снизилось количество уточненных деклараций на 9%;

-

• на 54% снизилось количество требований на предоставление пояснений и дополнительной документации;

-

• на 77% уменьшилось количество документов, предоставляемых по требованию налоговых органов;

-

• на 30% сократились трудозатраты компаний на сопровождение

налоговых проверок.

Электронный формат обмена позволил отказаться от бумажного предоставления требований и сосредоточить все имеющиеся ресурсы налоговых органов на поиск рисков налогоплательщика во время проведения налогового мониторинга. Сумма уточненных обязательств в рамках налогового мониторинга выросла в 13 раз, размер достиг 177 млн. рублей. Всего в 2017 году компании, работающие в рамках налогового мониторинга, заплатили 607 млрд. рублей налогов, что больше на 28,1% по сравнению с предыдущим годом. В 2016 году эта цифра составляла 474 млрд. рублей. Таким образом, можно сделать вывод, что введение налогового мониторинга было целесообразно. Однако есть и минусы. Например, отсутствие возможности привлечения независимых экспертов для выработки мотивированного мнения ФНС, также невозможность доступа к его проведению на сегодняшний день у небольших компаний и другие.

Хочется отметить функционирование инструментов налогового контроля, таких как: АСК НДС, ЕГАИС, онлайн-кассы и другие, которые позволяют совершенствовать администрирование и налоговый контроль. Комплексная автоматизация налогового администрирования (которая направлена на уменьшение затрат в предпринимательской деятельности), интеграция данных, связанных с финансово-хозяйственной деятельностью налогоплательщиков, объектами налогообложения,— это все то, что должно способствовать увеличению собираемости налогов в стране. [6]Согласно сообщению главы ФНС, в 2018 при помощи автоматизированных систем и инструментов аналитики бюджет получил дополнительные 345 млрд. рублей.

Можно сделать вывод, что сегодня налоговые органы двигаются в верном направлении к повышению эффективности налогового контроля. В этом важная роль отводится оценке рисков и интеграции информации, информационному взаимодействию с другими органами. При снижении количества выездных проверок увеличиваются возможности проведения камеральных проверок (в частности, при внедрении АСК НДС, онлайн-касс, иных инструментов), происходит автоматизация работы и обмен информацией с физическими и юридическими лицами. Все это повышает эффективность налогового администрирования, так как увеличивает собираемость налогов, результативность проверок.

В целях совершенствования налогового контроля в РФ можно предложить следующие мероприятия:

-

• модернизация механизмов и методов проведения налогового контроля с целью уменьшения количества проверок и повышение их качества (разработка новых технологий контрольной работы, в особенности по отбору налогоплательщиков для проведения камеральных проверок);

-

• снижение требований для предоставления компаниям с меньшим объемом доходов и активов возможности обращаться к процедуре налогового мониторинга;

-

• разработка качественных профессиональных стандартов деятельности работников налоговых органов;

-

• повышение сознательности налогоплательщиков и др.

Список литературы Анализ и повышение результативности и эффективности налогового контроля в РФ

- Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок"// Справочная правовая система "КонсультантПлюс". - Режим доступа: http://www.consultant.ru

- Аudit-it.ru: Выездной налоговый контроль: количество проверок сокращается, поступления - растут. - Режим доступа: https://www.audit-it.ru/articles/account/court/a53/989908.html

- Егорченков К. А., Шумилин В. А. Эффективность налогового контроля // Молодой ученый. - 2018. - №22. - С. 225-227. - URL https://moluch.ru/archive/208/50952/ (дата обращения: 23.03.2020).

- Ахунц А.Э. Анализ эффективности проведения налогового мониторинга организаций/ Научные исследования в современном мире: опыт, проблемы и перспективы развития. - 2019 г.- С. 206-217

- Благодаря налоговому мониторингу затраты бизнеса на сопровождение налоговых проверок в 2017 году сократились на треть Режим доступа: https://www.nalog.ru/rn77/news/activities_fts/8312480

- Цветков В.А., Шутьков А.А., Дудин М. Н., Лясников Н. В. Совершенствование системы налогового администрирования в России // Финансы: теория и практика. 2017. Т. 21. № 6. С. 34-49.