Анализ и проблемы классификации товаров по ТН ВЭД ЕАЭС

Автор: Сергеев А.В., Анистратова А.В., Дайкер Д.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (104), 2023 года.

Бесплатный доступ

При перемещении товаров через таможенную границу его необходимо декларировать. Данная мера применяется с целью таможенного контроля за ввозом и вывозом товаров, а также за полнотой доходов, поступающих в федеральный бюджет в виде таможенных платежей. При таможенном декларировании вносятся данные о товарах, их описание, потребительские свойства и код в соответствии с ТН ВЭД ЕАЭС. В статье представлены теоретические основы классификации товаров по ТН ВЭД ЕАЭС, а также проведен анализ декларирования товаров по их потребительским свойствам. В заключении статьи рассмотрены проблемы классификации товаров по ТН ВЭД ЕАЭС, а также предложены меры по совершенствованию механизма классификации и определения кода товаров при их перемещении через таможенную границу.

Товарная номенклатура, код товара, таможенное декларирование, внешнеторговые операции, вэд, еаэс

Короткий адрес: https://sciup.org/170200826

IDR: 170200826 | DOI: 10.24412/2411-0450-2023-10-2-139-142

Analysis and problems of classification of goods according to the customs code of the EAEU

When moving goods across the customs border, it must be declared. This measure is applied for the purpose of customs control over the import and export of goods, as well as the completeness of income received by the federal budget in the form of customs payments. During customs declaration, data on goods, their description, consumer properties and code are entered in accordance with the Customs Code of the EAEU. The article presents the theoretical foundations of the classification of goods according to the Customs Code of the EAEU, as well as an analysis of the declaration of goods according to their consumer properties. In conclusion, the article considers the problems of classification of goods according to the Customs Code of the EAEU, and also suggests measures to improve the mechanism for classifying and determining the code of goods when they are moved across the customs border.

Текст научной статьи Анализ и проблемы классификации товаров по ТН ВЭД ЕАЭС

ТН ВЭД – товарная номенклатура внешнеэкономической деятельности. Это своеобразный справочник со всеми возможными товарами, которые ввозятся на территорию страны. Каждому типу товара присваивается определенный 10-значный код ТН ВЭД. Как правило, первые 4 цифры – это группа, к которой товар относится. Код нужен для определения ставки ввозной/вывозной пошлины. От правильности кода также зависит, подпадает ли товар под акцизный сбор или сертификацию. Однако не всегда код ТН ВЭД определяет однозначно необходимость применения норм тарифного или нетарифного регулирования. За правильность определения кода отвечает ФТС России, на таможенные органы возложена обязанность осуществлять контроль за правильностью определения кода товаров по ТН ВЭД. Эта важная функция, которая участвует в обеспечении экономической безопасности страны, включая контроль за ввозимым товаропотоком, таможенное декларирование и проверку заявляемых участником ВЭД документов и сведений.

Цель таможенного декларирования заключается в определении ряда необходимых сведений:

-

1. Специфику ввозимого товара, включая код в соответствии ТН ВЭД ЕАЭС;

-

2. Страну происхождения товаров, в связи с чем могут применяться таможенные льготы и преференции;

-

3. Суммы исчисляемых таможенных платежей [1].

Классификация товаров подразумевает под собой принятие декларантом или таможенным органом решения, которое определяет код данного товара в соответствии с товарной номенклатурой внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС) [2].

Причин определения верного кода товара несколько:

Во-первых, ставка ввозной/вывозной таможенной пошлины, а соответственно и сумма уплаченных таможенных пошлин, применение нетарифных мер, запретов и ограничений в отношении товаров зависит от кода, который будет присвоен товару.

Во-вторых, отнесение товара к определенному классификационному коду ТН

ВЭД ЕАЭС требует наличия специальных технических знаний.

В-третьих, правильная и точная классификация товаров влияет на объективность доходы федерального бюджета [4].

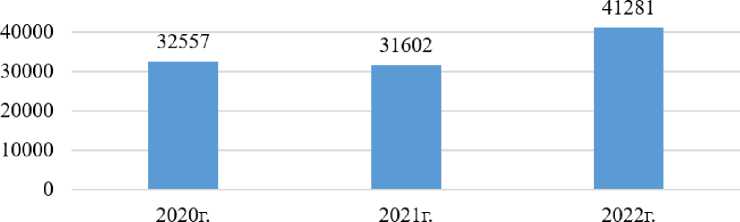

Решения по классификации товаров в соответствии с ТН ВЭД ЕАЭС принимают таможенные органы (рис. 1).

■ количество принятых решений о классификации товаров

Рис. 1. Динамика принятия решений о классификации товаров в соответствии с ТН ВЭД ЕАЭС в 2020-2022 гг. [7]

По данным из рисунка 1, следует, что количество принятых решений о классификации товаров в течении трех лет увеличивается. Так, в 2022 году таможенными подразделениями было принято более 41 тысячи решений о кодировании товаров, что практически на 10 тыс. решений больше показателей 2021 и 2020 гг.

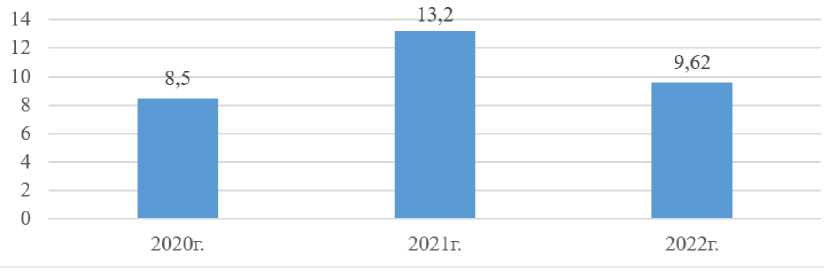

В связи с этим, ФТС РФ на регулярной основе проводит мероприятия по контролю за правильностью определения товарного кода, поскольку это влияет на доначисление и взыскание таможенных платежей и в случае нарушения возбуждения дел об АП (рис. 2).

Рис. 2. Динамика взыскания таможенных платежей после принятия решения по классификации товаров в 2020-2022 гг., млрд. руб.

По данным рисунка 2 следует, что динамика по взысканию таможенных платежей не стабильна. В 2022 году таможенными органами было взыскано таможенных платежей на сумму более 9 млрд. рублей, что меньше аналогичного периода 2021 г. на 27% (13,2 млрд. рублей) и больше показателя 2020 года на 13%.

Следствием этого может являться, сокращение фактов неверно определенного кода на товар указанный и иные нарушения таможенного законодательства. Так, например, если к товару применен неверный код, сумма исчисляемых таможенных платежей чаще всего уменьшиться [4].

Также трудности возникают по ряду других причин, таких как:

-

- недостаточная квалификация кадров таможенных органов, в связи с чем возни-

- кают случаи неверного определения товарного кода;

-

- особенности некоторых товарных групп, которые схожи или аналогичны, и их сложно идентифицировать, поскольку отличие может заключаться лишь в бренде или одной из нескольких характеристик. Это приводит к ошибкам идентификации при проведении таможенного контроля;

-

- при таможенном контроле ввозимых

товаров из третьих стран, может возникнуть сложность в правилах и стандартах, которые не всегда совпадают с другими странами;

-

- сложные или многоступенчатые характеристики, в соответствии с которыми не всегда получается определить однозначный код товара и т.д. [6].

В связи с этим, необходимо усиливать таможенный контроль, в ходе которого необходимо сделать акцент на: классификацию товара; страну происхождения; та- действия сотрудников таможенной службы с участниками ВЭД, а также вовремя предотвращать возможные попытки фальсификации данных с целью неверного заявления заявленного кода товаров [8].

Также, для решения проблем необходима модернизация системы классификации товаров; стоит рассмотреть новую версию ТН ВЭД, которая позволит более точно классифицировать, идентифицировать то- вар; усовершенствование нормативноправовой базы, которая бы содержала бо- лее детальные и четкие критерии определения товарного кода и минимизировала бы возможные ошибки определения кода.

По итогам исследования, можно сказать, что вопрос более тщательного и детального рассмотрения многих аспектов, связанных с определением кода товаров в соответствии ТН ВЭД, стоит остро в повестке дня таможенных органов. Оперативное и верное определение товарного моженную стоимость; правильность ис- кода влияет не только на экономические числения акцизов на под акцизную продукцию; применение антидемпинговых пошлин; соблюдение квот [6]. Также важно постоянно повышать уровень взаимо- интересы государства в целом, но и помогает сократить финансовые и временные издержки для всех участников внешнеторговых операций.

Список литературы Анализ и проблемы классификации товаров по ТН ВЭД ЕАЭС

- Алексеева Е.В., Тарасова А.О. Основные проблемы применения системы управления рисками в таможенных органах // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. - 2019. - № 13. - С. 87-88. EDN: HUZXGD

- Ахмедзянов Р.Р., Викторова Н.В. Совершенствование порядка применения обеспечения уплаты таможенных платежей в условиях функционирования ЕАЭС // Естественно-гуманитарные исследования. - 2021. - № 35 (3). - С. 50-53. EDN: KAJUUG

- Мигел А.А., Волкова К.А. Особенности перемещения и направления совершенствования порядка вывоза отдельных категорий товаров в таможенной практике Российской Федерации // Тенденции развития науки и образования. - 2021. - № 69-3. - С. 135-137. EDN: IOORXX

- Непарко, М.В. Порядок определения классификационного кода по ТН ВЭД ЕАЭС / М.В. Непарко, К.В. Полякова, А.К. Ромашкова // Дневник науки. - 2019. - № 5 (29). - С. 92. EDN: SNZQKV

- Непарко М.В., Долбин В.М. Методология оценки деятельности таможенных органов и ее совершенствование // Вестник Академии знаний. - 2019. - № 35 (6). - С. 216-221. EDN: QRUESZ

- Петрушина О.М. Статистика перечислений таможенных платежей в бюджет Российской Федерации // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2017. - № 10 (57). - С. 619-622. EDN: XNJGEX

- Официальный сайт Федеральной Таможенной службы. - [Электронный ресурс] - Режим доступа: https://customs.gov.ru/(дата обращения: 27.09.2023).

- Зимина, К.М. Актуальные проблемы идентификации и классификации товаров на примере 44-й группы ТН ВЭД ЕАЭС / К.М. Зимина, М.В. Валовенко // Молодой ученый. - 2021. - № 4 (346). - С. 317-319. EDN: BTKXCK