Анализ и прогнозирование экономического состояния организации

Автор: Кучеренко Н.А., Бакутина И.А., Нечипоренко Л.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (23), 2016 года.

Бесплатный доступ

Статья посвящена изучению вопросов анализа и прогнозирования экономического состояния организаций.

Анализ экономического состояния организации, прогнозирование, экономическое прогнозирование, финансовое состояние организации

Короткий адрес: https://sciup.org/140118951

IDR: 140118951

Текст научной статьи Анализ и прогнозирование экономического состояния организации

Прогнозирование в организации – это процесс разработки экономических и социальных прогнозов, характеризующих уровень развития организации, динамику развития экономики организации, структурные сдвиги в организации, территориальные сдвиги в размещении производительных сил организации, воспроизводство основных фондов и необходимые для этого инвестиции, целью которого является достижение максимальных социально-экономических показателей при минимальных финансовых затратах.

Задача прогнозирования в организации состоит, с одной стороны, в том, чтобы выяснить перспективы ближайшего или более отдаленного будущего в исследуемой области, а с другой стороны, способствовать оптимизации текущего и перспективного планирования и регулирования организации, опираясь на составленный прогноз и оценку принятого решения с позиций его последствий в прогнозируемом периоде. В качестве ключевых объектов прогнозирования развития организации чаще всего выступают объемы продаж в натуральных единицах и стоимостном выражении, а также расходы.

Организация как целостная, открытая система, являющаяся структурным элементом хозяйственных систем более высокого порядка, включена в сложную систему региональных, национальных и мирохозяйственных связей. Одна из задач прогнозирования – разработка сценариев ожидаемого в будущем развития этих связей.

При положительном прогнозе не требуется применять никаких управляющих воздействий. Но наиболее распространенным является случай, когда прогнозируемая ситуация отличается от желаемой, то есть наблюдается тенденция к отклонению системы от заданного целевого состояния, что приводит к необходимости принятия корректирующих решений.

Актуальность данного вопроса обусловила развитие методик диагностики и прогнозирования финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния организации, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Успешное функционирование организаций в современных условиях требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства. Важная роль в реализации задачи отводится анализу хозяйственной деятельности организаций.

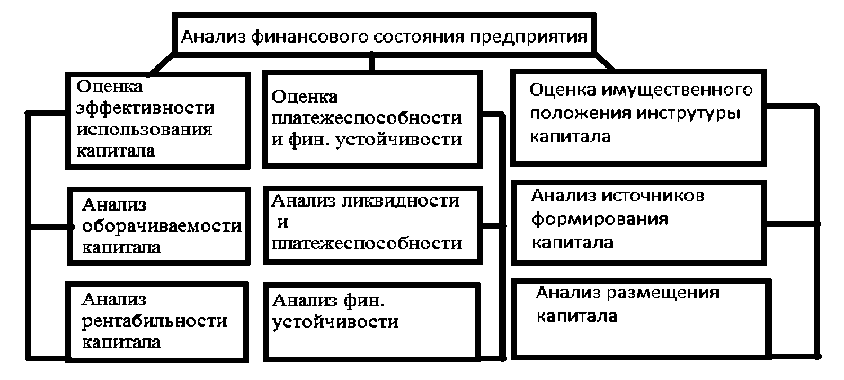

Финансовое состояние организации – это экономическая категория, отражающая состояние капитала в процессе преобразования и способность организации к погашению долгов и саморазвитию. Финансовое состояние определяется показателями, которые отражают состояние капитала в процессе кругооборота и способность организации финансировать свою деятельность на определенный промежуток времени (рис. 1).

Рис. 1. Блоки анализа финансового состояния предприятия

Анализ финансового состояния организации проводится для нахождения возможностей повышенной эффективности его функционирования. Однако, это не достаточное условие для ее устойчивости в долгосрочной перспективе. Успешное развитие организации требует, чтобы после исполнения всех обязательств оставалась прибыль для развития производства. Даже с хорошими финансовыми результатами у организации могут возникнуть проблемы, если она не разумно использовала свои финансовые ресурсы, инвестировав их в превышающие установленные нормативы производственные запасы или допустив большую дебиторскую задолженность. Наиболее важным шагом анализа финансовой устойчивости является определение наличия и динамики собственных оборотных средств и их сохранности. Таким образом, финансовое положение организации определяется путем размещения и использования ресурсов (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Финансовая стабильность – это одно из важнейших условий эффективной работы организации.

Для оценки финансовой устойчивости организации необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т. д. Исходя из этого, основами анализа финансового состояния являются изучение и оценка обеспеченности организации экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Понятие об организации основано на наличии определенного набора основных экономических характеристик. Характеристики организации с течением времени меняются, становится другим ее будущее состояние. Со временем изменяются масштабы производства, прибыль, доход, издержки, следовательно, меняются цели и задачи экономической стратегии организации. Этим объясняется целесообразность рассмотрения экономического состояния организации во временной последовательности.

Анализ деятельности любого экономического субъекта – это трудная методологическая и аналитическая задача, для выполнения которой требуется хорошая информационная, профессиональная и организационная база. Однако, в условиях функционирования рыночной экономики невозможно успешно управлять коммерческой организацией без эффективного анализа и прогнозирования её деятельности. От того, насколько эти процессы будут точными, своевременными, соответствующими поставленным задачам, будет зависеть, в конечном счете, прибыль, получаемая хозяйствующим субъектом. Для того чтобы профессионально использовать прогнозирование в практике деятельности организаций необходимо сформировать определенную организационную структуру, предназначенную для разработки прогнозов; определить состав прогнозных документов, порядок и сроки их разработки, исполнителей; определить последовательность процедур и комплекс методов, применяемых при разработке конкретного прогноза.

Список литературы Анализ и прогнозирование экономического состояния организации

- Агекян Л. С. Содержание анализа финансового состояния организации и решения, принимаемые на его основе//Молодой ученый. -2015. -№4. -С. 329-331.

- Воробьева С. А. Методические аспекты прогнозирования развития организации//Современные проблемы науки и образования. -2013. -№4. -С. 1-8.

- Жиляков Д. И., Зарецкая В. Г. Современные проблемы анализа финансово-экономического состояния организаций различных сфер деятельности//Вестник Орловского государственного аграрного университета. 2010. -№3. -Т. 24. -С. 58-64.

- Нечипоренко Л. В. Факторы, формирующие конкурентный потенциал предприятия//Современное состояние и перспективы развития научной мысли: сб. ст. международной научно-практической конференции (25 мая 2015г., г. Уфа) -Уфа: АЭТЕРНА, 2015. -С. 94-96.

- Шугаева В. М. Прогнозирование в организации: от теории к практике//Наука и современность. -2013. -№21. -С. 250-254.