Анализ и прогнозирование макроэкономических факторов, влияющих на эффективность банковской деятельности в России

Автор: Церцвадзе Н.Т.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-2 (60), 2020 года.

Бесплатный доступ

В данной статье ставится задача исследовать макроэкономические факторы, которые оказывают значимое и всеобъемлющее влияние на деятельность банков в Российской Федерации. Показан анализ макроэкономических факторов с целью определения их важности в исследовании эффективности банков в условиях изменяющихся условий в банковской среде и экономике страны в целом. Кроме того, была затронута проблема и необходимость прогнозирования данных показателей, что помогает исследовать проблему эффективности коммерческих банков в Российской Федерации.

Банковская деятельность, оценка эффективности, анализ макроэкономических факторов, прогнозирование макроэкономических факторов, банковский сектор

Короткий адрес: https://sciup.org/170182456

IDR: 170182456 | DOI: 10.24411/2411-0450-2020-10146

Analysis and forecasting of macroeconomic factors influencing the efficiency of banking in Russia

This article aims to study macroeconomic factors which have significant and comprehensive impact on the activities of banks in the Russian Federation. The analysis of macroeconomic factors with the aim of determining their importance in the study of the effectiveness of banks in a changing environment in the banking environment and the economy of the country as a whole is shown. In addition, the problem and the need for forecasting these indicators were raised, this helps to study the problem of the effectiveness of commercial banks in the Russian Federation.

Текст научной статьи Анализ и прогнозирование макроэкономических факторов, влияющих на эффективность банковской деятельности в России

Категория эффективности банковской деятельности в России относится к структурированным, развивающимся и колеблющимся системам, на которые имеют влияние огромное количество факторов, в том числе и слабо прогнозируемых. Так как кредитная организация является сложной системой, действующей в рыночных условиях, изучение банковской деятельности включает совокупность взаимообусловленных объектов, ей присуще состояние, подверженное воздействию внутренних и внешних факторов. Следовательно, эффективность банковской деятельности измеряется качеством управления и прогнозирования влияния комплекса факторов.

Повышение стабильности банковской системы является одним из ключевых направлений денежно-кредитной политики страны. В современных условиях, характеризующихся высокой волатильностью российской экономики, усилением негативного влияния внешних факторов, вопросы обеспечения финансовой устойчивости банковской системы постоянно находятся в центре внимания регулятора – Банка России.

Актуальность исследования степени влияния макроэкономических факторов на доходность банковской деятельности вы- сока, поскольку обеспечение стабильного и устойчивого развития банковской системы страны происходит на основе собственных ресурсов банков, а большую часть этих ресурсов образуют доходы банка.

Сложившаяся ситуация требует от коммерческих банков совершенствования системы управления, в основе данного процесса на наш взгляд лежат улучшения модели прогнозирования и экстраполяции данных о возможном изменении финансового состояния банка.

Основой формирования моделей прогнозирования и экстраполяции данных финансового состояния банка являются ретроспективные данные финансовой отчетности и учет влияния внешних факторов.

Рассмотрим их подробнее.

Финансовое состояние коммерческого банка характеризуется показателями достаточности финансовых ресурсов на проведение банковских операций, платежеспособности, финансовой устойчивости.

Методы диагностики финансового состояния банков включают горизонтальный, вертикальный, коэффициентный, сравнительный и факторный анализ. Для оценки доходности коммерческих банков используются все вышеперечисленные методы. Они позволяют оценить стабиль- ность поступления доходов (динамику, тренды изменения процентных и непроцентных доходов), надежность поступления доходов, рентабельность банковской деятельности по отдельным операциям и в целом (например, процентная маржа).

Для регулятора (Банка России) акцент в оценке доходности банка смещен на установление достаточности собственных средств, который характеризует возможности банка продолжать банковские услуги в том же объеме и того же качества вне зависимости от возможных убытков, вызванных внешними причинами.

Таким образом, в базовые параметры прогнозной модели доходности, применяемых в банках, на наш взгляд необходимо включить показатели достаточности собственного капитала (или «регулятивный» капитал банка, который необходим для покрытия негативных последствий различных рисков, которые банки берут на себя в процессе деятельности, а также для обеспечения защиты вкладов, финансовой устойчивости и стабильной деятельности организаций), показатели рентабельности по отдельным операциям банка.

Показатели достаточности собственного капитала, применяемые в России, коррелируют с позицией Базельского комитета по надзору, отвечающим современным подходам финансового рынка. Алгоритм их расчета и рекомендуемые значения закреплены соответствующими нормативноправовыми актами Банка России [1].

Основным является норматив достаточности капитала Н1.0. Он показывает, может ли банк за счет собственных средств покрыть возможные финансовые потери. Рекомендуемая величина данного норматива составляет от 8% и выше.

Следует учитывать тот факт, что Банк России оставляет за собой право пересматривать поправочные коэффициенты риска. Так, в 2019 году, в целях снижения уязвимости российского финансового сектора из-за роста долговой нагрузки насе- ления и в целях сдерживания накопления рисков в этом сегменте Банк России установил надбавки к коэффициентам риска при расчете нормативов достаточности капитала для кредитных и микрофинансовых организаций.

Введение макропруденциальных мер в необеспеченном потребительском кредитовании российских банков было одним из существенных факторов, позволивших снизить темпы роста ссудной задолженности с 23,5% на 1 мая 2019 г. до 20,9% на 1 января 2020 года.

Надбавки по необеспеченным кредитам на 1 января 2020 г. формируют буфер капитала банковского сектора в размере 0,54 п.п. от показателя достаточности капитала, по мере обновления портфеля кредитов величина надбавки продолжит возрастать. По отдельным банкам, специализирующимся на потребительском кредитовании, величина буфера составила 4,4 п.п. [2].

Надбавки к коэффициентам риска зависят от полной стоимости кредита и показателя долговой нагрузки заемщика (ПДН) и увеличиваются с ростом значения ПДН. Доля кредитов, предоставленных заемщикам с ПДН более 80%, в декабре составила 23,3%. Значительная доля данных выдач пришлась на кредиты заемщикам, чьи доходы банки оценивают в большем объеме, чем предполагает более консервативный подход, предусмотренный Указанием Банка России от 31.08.2018 №4892-У «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и методике применения к указанным видам активов надбавок в целях расчета кредитными организациями нормативов достаточности капитала» [2].

Значения нормативов достаточности капитала Н1.0 российских банков по состоянию на 1 января 2020 года приведены в таблице 1.

Таблица 1. ТОП 10 российских банков по размеру регулятивного капитала на

01.01.2020 г. [3]

|

Наименование банка |

Регулятивный капитал, млн. руб. |

Значение Н1.0, % (при мин. в 8%) |

|

Сбербанк России (ПАО) |

4 560 511 |

14,52 |

|

Банк ВТБ (ПАО) |

1 665 692 |

11,15 |

|

Газпромбанк (АО) |

769 544 |

11,95 |

|

Россельхозбанк (АО) |

506 244 |

15,14 |

|

Альфа-Банк (АО) |

485 640 |

12,65 |

|

Банк «ФК Открытие» (ПАО) |

310 120 |

13,47 |

|

Московский кредитный банк (ПАО) |

267 043 |

17,02 |

|

ЮниКредит Банк (АО) |

219 142 |

17,84 |

|

Райффайзенбанк (АО) |

184 855 |

13,72 |

|

Промсвязьбанк (ПАО) |

178 252 |

12,51 |

В ТОП10 входят (табл. 1) все системно значимые банки (каждый банк нацелен на определенный сегмент) российской экономики. Понятие достаточность капитала в данном случае отражает общую оценку надежности банковской системы страны, степень подверженности российской экономике риску. Из этого определения вытекает основной принцип достаточности: размер собственного капитала должен соответствовать размеру активов с учетом степени их риска. Риск в данном случае прямо пропорционален доходности. Поскольку чрезмерная величина собственных средств банка снижает объем средств банка, размещенных в операциях, и соответственно, эффективность банковской деятельности.

При этом остается спорным вопрос о доле собственного капитала в пассивах банка. Поскольку ее малая величина в экономической литературе связывается с высоким риском для вкладчиков, кредиторов. При этом авторы, придерживающиеся данной позиции, апеллируют на, во-первых, выраженный характер изменчивости активов банка на рынке, что связано с изменением процентных ставок как следствия ухудшения кредитоспособности заемщиков; во-вторых, спекулятивные предпочтения банка к непостоянным источникам краткосрочной задолженности.

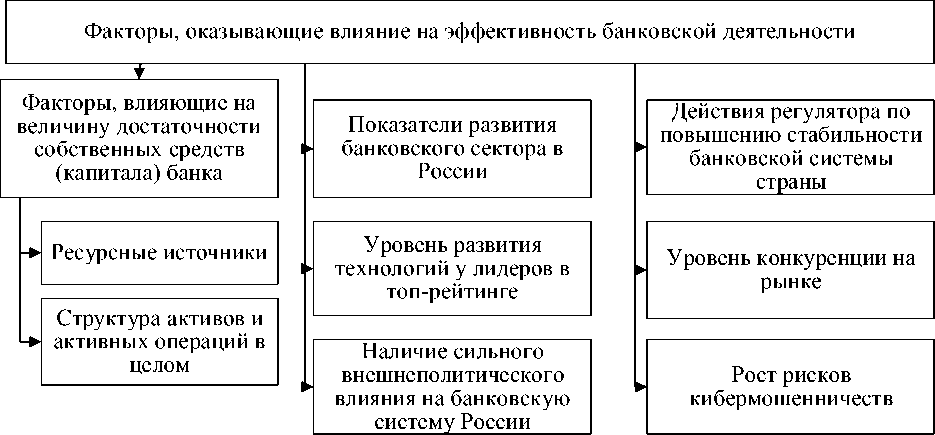

Исходя из данных отчетности, входящих в формулы расчета показателей достаточности собственного капитала банка, нами выделены факторы, влияющие на величину достаточности собственных средств (капитала) банка и на эффективность банковской деятельности в целом (рис. 1).

Рис. 1. Факторы, оказывающие влияние на величину достаточности собственных средств (капитала) банка и на эффективность банковской деятельности в целом

Как видно из перечня факторов они могут различаться по структуре (простые и сложные), по важности результата (основные и второстепенные), по времени действия (постоянные и временные). Заметим, что их большая часть связана с качеством банковского менеджмента и реакции управляющих на изменение внешней среды (управленческим воздействиям со стороны руководства банка) и негативное влияние внешних факторов, снижающих доходность банковской деятельности.

В первую группу входят факторы, связанные с притоком средств из внутренних и внешних источников, а также связанные с размещением собственного капитала в активы. Собственные средства, в данном случае необходимы для исполнения обязательств перед кредиторами и акционерами как следствия возможных финансовых потерь или убытков. Немаловажную роль в данном случае имеет степень капитализации банка и разумного наращивания добавочного и резервного капитала.

В эту же группу нами отнесены факторы, связанные с использованием средств. Активами банка являются как объекты собственности, принадлежащие банку, так и средства в активных операциях. В основном прирост активов обеспечивается расширением кредитования, инвестирования, прочих операций банка по размещению собственных и привлеченных средств. Активы банка генерируют его прибыль, именно с этим связано повышенное внимание регулятора к качеству и риску активных операций банка. Для этой цели активы подразделяются на группы, для каждой из которых введены поправочные коэффициенты, учитывающие степень риска вложений средств и, соответственно, возможной потери части стоимости активов при неблагоприятной ситуации.

Общая совокупность факторов, влияющих на эффективность банковской деятельности, сформирована исходя из степени подверженности рискам. В нашем случае под риском понимается вероятность и стоимостное выражение события, ведущего к потерям или неполучению планируемого объема доходов. Они могут быть как положительными, так и отрицательными. То есть доход в запланированном объеме можно получать только в случае, если возможности понести потери будут предусмотрены заранее и предприняты меры по нивелированию последствий такой ситуации.

Установленные факторы не только прямо влияют на уровень достаточности собственного капитала банка, но и находятся в тесной взаимосвязи с доходами банка.

На уровне банка важнейшей составляющей доходов являются чистые процентные доходы, которые определяются как разность между полученными (по кредитным и аналогичным им операциям) и уплаченными (по депозитным и аналогичным им операциям) процентами и чистая процентная маржа, как отношение полученной разности к активам банка.

В последнее время отмечается неравномерное и постепенное снижение уровня маржи российских банков (рис. 2). Причинами такого снижения выступает, во-первых, более быстрые темпы снижения стоимости привлеченных ресурсов для коммерческих банков по сравнению с темпами роста стоимости размещенных ресурсов.

6,0%

5,0%

4,0%

3,0%

2,0%

5,0%

4,9%

5,1%

4,2%

3,5%

3,8%

4,3%

3,7%

1,0%

0,0%

2012г 2013г 2014г 2015г 2016г. 2017г. 2018г. 2019г

Рис. 2. Уровень чистой процентной маржи по российскому банковскому сектору

Это привело к тому, что в 2017 году со- тые процентные доходы, а также чистая отношение процентных расходов к доходам составляло 55%, то на конец 2019 года оно достигло 58%. Кроме того, на фоне ухудшения эпидемиологической обстановки в мире в начале 2020 года эксперты прогнозируют дальнейший рост давления на банковскую маржу [2].

Вторым важным фактором, который повлиял на снижение процентной маржи банков, является снижение ключевой ставки и официальных темпов инфляции. Такое снижение в долгосрочной перспективе может оказать положительное влияние на развитие экономики, но на данном этапе с учетом сохранения высокой конкуренции в банковском секторе, такое развитие событий не позволит банкам сильно наращивать чистую процентную маржу. В условиях конкуренции банки быстрее снижают проценты по размещенным средствам, чем по привлеченным [4]. В связи с чем чис- процентная маржа снизились.

Таким образом, при планировании чистых процентных доходов, помимо традиционных факторов – уровня инфляции, доходов населения, действий конкурирующих банков, современный российский банк должен учитывать внешнеполитические факторы, действия регулятора по нивелированию последствий ухудшения внешнеэкономической ситуации.

На данном этапе, на эффективность банковской деятельность оказывают значительное влияние такие факторы, как: ценовая конкуренция банков; возрастание расходов в следствии ужесточения политики регулятора; прогнозы ухудшения состояния мирового финансового рынка. Именно поэтому на данном этапе для каждого банка крайне важно составить прогнозные модели изменения финансового состояния, которые будут соответствовать текущим условиям.

Список литературы Анализ и прогнозирование макроэкономических факторов, влияющих на эффективность банковской деятельности в России

- Нормативно-правовые документы Банка России по банковскому надзору и регулированию. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/analytics/na_vr/na_brn

- Обзор банковского сектора. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/analytics/bnksyst

- Рейтинг надежности банков для вкладов по данным ЦБ в 2020 году. - [Электронный ресурс]. - Режим доступа: https://top-rf.ru/investitsii/192-rejting-nadezhnosti-bankov-rossii-dlya-vkladov-po-dannym-tsentrobanka.html

- Лаврушин О.И., Амосова Н.А., Бровкина Н.Е. Нейтрализация негативного влияния факторов уязвимости национального банковского сектора. - М.: КНОРУС, 2018. - 176 с.