Анализ и пути повышения эффективности использования основных средств СХПК "Россия", Кудымкарский муниципальный район Пермского края

Автор: Лесникова Ю.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

Основные средства выступают значимым элементом, обеспечивающим достижение компанией в процессе своей хозяйственной деятельности желаемого результата. В этой связи вопрос оценки и разработки мероприятий по повышению их работоспособности выступает важным фактором обеспечения поступательного развития предприятия.

Основные средства, финансовый анализ, экономический анализ

Короткий адрес: https://sciup.org/140283497

IDR: 140283497

Analysis and ways to improve the efficiency of fixed assets SHPK “Russia”, Kudymkar municipal district of Perm region

The fixed assets are an important element ensuring the company's achievement in the course of its economic activity of the desired result. In this regard, the issue of assessing and developing measures to improve their performance is an important factor in ensuring the progressive development of the enterprise.

Текст научной статьи Анализ и пути повышения эффективности использования основных средств СХПК "Россия", Кудымкарский муниципальный район Пермского края

Основные средства выступают значимым элементом, обеспечивающим достижение компанией в процессе своей хозяйственной деятельности желаемого результата. Без них ни одно производственное предприятие не сможет реализовать поставленные цели. В настоящее время для компаний характерна ситуация значительной изношенности основных фондов, требующих модернизации, капитального ремонта, замены. В этой связи вопрос оценки и разработки мероприятий по повышению их работоспособности выступает важным фактором обеспечения поступательного развития предприятия.

Обзор имеющейся литературы по оценке методов анализа основных средств приводит к выводу, что в основе всех них находится экономический анализ и все они направлены на одну цель – поиск путей повышения эффективности использования основных средств. В работах Г.В. Савицкой [1] отмечается, что в процессе реализации комплексного подхода к оценке основных средств их анализ должен осуществляться в комплексе с трудовыми, финансовыми, производственными показателями. А.Д. Шеремет [2] рассматривают показатели оценки эффективности использования основных средств в качестве составной части финансового анализа.

В соответствии с методиками проведения экономического анализа оценка эффективности использования основных средств осуществляется по нескольким направлениям, среди которых можно выделить:

-

• исследование имеющихся основных фондов с позиции их структуры и движения;

-

• изучение показателей использования данной категории имущества;

-

• оценку обеспеченности экономической системы основными фондами.

Для выполнения анализа основных фондов по представленным направлениям необходимо иметь в наличии соответствующие данные. Оценку основных средств объекта исследования – сельскохозяйственного предприятия СХПК «Россия» – осуществим с использованием форм бухгалтерской отчетности за 2015-2017 гг.. Следует отметить, что предприятие практически полностью сформировало внеоборотные активы за счет основных средств: их доля на конец 2017 года составила 96,3 % общей суммы иммобилизованного имущества, на конец 2016 года – 94,7 %, на конец 2015 года – 93,6 %. Горизонтальный анализ рассматриваемой категории внеоборотных активов предприятия позволяет сделать вывод о том, что её величина увеличилась в 2017 году по сравнению с 2016 годом на 67272 тыс. руб. или на 25 %, в то время как в 2016 года она возросла по сравнению с 2015 годом на 18897 тыс. руб. или на 7,6 %. В отчетном периоде руководство компании приняло решение осуществить вложения в необоротные активы с целью получения дохода в долгосрочном периоде. Вертикальный анализ позволил сделать вывод, что удельный вес основных средств в имуществе компании в 2017 году составил 73,4 % против 69,6 % в 2016 году и 66,7 % в 2015 году. Из этого следует, что имущество СХПК «Россия» больше чем на половину сформировано за счет основных средств.

Многие сельскохозяйственные товаропроизводители не имеют в настоящее время достаточных денежных средств для покупки техники и приобретают её в лизинг. Анализируемое предприятие выбрало иной способ обновления основных фондов – путем приобретения за счет роста кредиторской задолженности. Величина краткосрочной кредиторской задолженности предприятия и долгосрочных прочих обязательств увеличилась в 2017 году относительно предыдущего периода на 44511 тыс. руб.. По сравнению с 2015 годом увеличение стоимости основных средств произошло за счет роста величины краткосрочных займов на 26534 тыс. руб. и долгосрочных обязательств на 48578 тыс. руб. Из этого следует, что увеличение стоимости основных средств произошло за счет займов, в большей степени долгосрочных.

Применительно к объекту настоящего исследования – сельскохозяйственному предприятию СХПК «Россия» осуществим анализ эффективности использования основных средств. Исходные данные и расчетные показатели представим в таблице 1.

Таблица 1 – Оценка экономической эффективности использования основных средств СХПК «Россия» за 2015-2017 гг.

|

Показатель |

2017г. |

2016г |

2015г |

Отклонение (+,-) |

Темп роста, % |

||

|

2017 г. от 2016г. |

2017 г. от 2015г. |

2017 г. к 2016г. |

2017 г. к 2015г . |

||||

|

Среднегодова я стоимость основных средств, тыс. руб. |

301992 |

258908 |

249459 |

43085 |

52533 |

116,6 |

121,1 |

|

Выручка, тыс.руб. |

161797 |

157907 |

139000 |

3890 |

22797 |

102,5 |

116,4 |

|

Прибыль от продаж, тыс.руб. |

4381 |

10932 |

4959 |

-6551 |

-578 |

40,1 |

88,3 |

|

Фондоотдача, ед. |

0,54 |

0,61 |

0,56 |

-0,07 |

-0,02 |

87,8 |

96,2 |

|

Фондоемкост ь, ед. |

1,87 |

1,64 |

1,79 |

0,23 |

0,07 |

113,8 |

104,0 |

|

Рентабельнос ть основных фондов, % |

1,45 |

4,22 |

1,99 |

-2,77 |

-0,54 |

||

Анализ технико-экономических показателей деятельности предприятия свидетельствует о том, что опережающий темп роста среднегодовой стоимости основных средств СХПК «Россия» над темпом роста выручки от продаж привел к снижению фондоотдачи на 7 коп. с 1 рубля основных средств или на 12,2% в отчетном году по сравнению с предыдущим и на 2 коп. или на 3,8 % по сравнению с базовым периодом. Соответственно, фондоемкость увеличилась на 13,8% и на 4 %, что свидетельствует о снижении эффективности использования основных средств предприятия на протяжении 2015-2017 гг. Одновременно произошло снижение рентабельности основных фондов на 2,77 % относительно 2016 года и на 0,54 % по сравнению с 2015 годом. Величина прибыли от продаж, полученной с одного рубля основных фондов, уменьшилась. Причина в том, что прирост величины основных фондов не обеспечил соответствующее увеличение прибыли от продаж. Напротив, значение показателя прибыли от продаж сократилось более чем в два раза. Обоснованным нельзя считать подобное увеличение инвестиционных вложений в реальные инвестиции. Вместе с тем, внеоборотные активы характерны тем, что они длительное время находятся на балансе предприятия, поэтому отдача от них может начаться позднее.

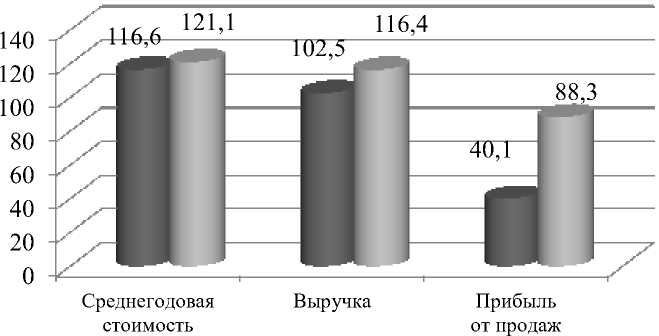

Также мы можем оценить относительную экономию основных средств. Данный показатель рассчитывается как разница между среднегодовой стоимостью предыдущего периода и отчетного года, умноженная на индекс выручки от продаж. По результатам расчетов имеем, что относительная экономия основных средств в СХПК «Россия» в 2017 году по сравнению с 2016 годом составила 36706 тыс. руб., иными словами, сложился перерасход основных средств. Относительно базового периода в отчетном году перерасход основных средств составил 11620 тыс. руб. Это объясняется тем, что темп роста среднегодовой стоимости основных средств превышает темп роста выручки от продаж продукции (рисунок 1).

основных средств

Рисунок 1 – Динамика темпа роста основных показателей

-

■ 2017 г к 2016 г.

-

■ 2017 г. к 2015 г.

хозяйственной деятельности СХПК «Россия» (в процентах)

Важную роль в оценке эффективности использования основных средств предприятия играет выявление того, за счет каких источников они формируются. В СХПК «Россия» величина собственного капитала по итогам 2017 года на 645687 тыс. руб. меньше остаточной стоимости основных средств. Это означает, что часть внеоборотных активов сформирована за счет кредиторской задолженности. В теории и практике управления считается, что в условиях эффективно функционирующего предприятия его собственный капитал идет на покрытие внеоборотных активов и не менее чем 10 % оборотных средств. На анализируемом предприятии данное условие не выполняется. Основные средств на 81 % сформированы за счет собственных источников финансирования и на 19 % – за счет обязательств предприятия.

Важным аспектом управления основными средствами является разработка мероприятий повышения эффективности их использования. Выше мы отметили, что отличительной особенностью внеоборотных активов в отличие от оборотных средств является долговременность их использование в хозяйственной деятельности. Поэтому стандартные процедуры управления оборотными активами, например, нормирование запасов, оптимизация поставок, управление денежными средствами и т.п., не могут быть применены в отношении основных средств. С учетом специфики объекта исследования мы можем предложить руководству предприятия рассмотреть вариант обращения в дальнейшем к лизингу. Данная форма финансирования инвестиций может считаться более эффективной, так как компания, которая выводит из оборота денежные средства, имея при этом убыток по итогам отчетных периодов, теряет возможность повысить свою ликвидность и оборачиваемость, что, несомненно, приведет к ещё большему снижению эффективности деятельности. Ещё одно важное направление повышения эффективности основных средств – выбор иного способа амортизации, не линейного, а, к примеру, производственный (исходя из выработки).

Список литературы Анализ и пути повышения эффективности использования основных средств СХПК "Россия", Кудымкарский муниципальный район Пермского края

- Савицкая Г.В. Экономический анализ. - М.: ИНФРА-М, 2017. - 649 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2017. - 1974 с.