Анализ и пути улучшения финансового состояния организации на базе её бухгалтерской (финансовой) отчетности (на примере ООО «Сервисгазавтоматика»)

отчетности (на примере ООО «Сервисгазавтоматика»)")

Автор: Булатова В.С., Хромцова Л.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Целью данной работы является проведение анализа финансового состояния ООО «СервисГазАвтоматика», выявление ряда экономических проблем на анализируемом предприятии. Предложить мероприятия по оптимизации деятельности ООО «СервисГазАвтоматика».

Бухгалтерская (финансовая) отчетность, анализ финансового состояния, ликвидность, платежеспособность, рентабельность, деловая активность, финансовая устойчивость

Короткий адрес: https://sciup.org/140112010

IDR: 140112010

Текст научной статьи Анализ и пути улучшения финансового состояния организации на базе её бухгалтерской (финансовой) отчетности (на примере ООО «Сервисгазавтоматика»)

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастают приоритетность и роль анализа финансово-хозяйственной деятельности [1, с.374].

Анализ финансового состояния заключается в расчете ряда показателей, показывающих, как на предприятии происходит получение и распределение имеющихся финансовых активов. Они так же характеризуют имеющийся у предприятия потенциал для его дальнейшего роста и повышения конкурентоспособность. Кроме этого, проведение данного анализа позволяет оценить финансовую устойчивость и надежность предприятия, что особенно важно для потенциальных партнеров.

Проведем анализ финансового состояния ООО

«СервисГазАвтоматика» (далее ООО «СГА»).

Основными видами деятельности данной коммерческой организации являются:

-

1. Обеспечение работоспособности котельных,

-

2. Производство работ по прокладке магистральных и местных трубопроводов, линий связи и линий электропередач

-

3. Предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигации, локации и прочих целей

-

4. Распределение газообразного топлива

-

5. Производство и передача пара и горячей воды (тепловой энергии) котельными

-

6. Деятельность в области архитектуры, инженерно – техническое проектирование в промышленности и строительстве [4].

тепловых сетей

Анализ финансового состояния ООО «СГА» основан на данных аналитического бухгалтерского баланса предприятия (таблица 1).

Таблица 1 – Аналитический бухгалтерский баланс ООО «СГА» [3].

|

Наименование |

Состав активов (средние значения), тыс. руб. |

Структура активов, % |

||||

|

2011г . |

2012г. |

2013г. |

2011г . |

2012г . |

2013г . |

|

|

Основные средства |

14747 |

17399 |

24836 |

15,44 |

17,02 |

22,7 |

|

Отложенные налоговые активы |

1066 |

1415 |

2005 |

1,1 |

1,4 |

1,8 |

|

Прочие внеоборотные активы |

208 |

1290 |

1187 |

0,22 |

1,25 |

1,1 |

|

Итого по разделу I «Внеоборотные активы» |

16021 |

20104 |

28028 |

16,76 |

19,67 |

25,6 |

|

Запасы |

3318 |

3259 |

4160 |

3,48 |

3,3 |

3,8 |

|

НДС по приобретенным ценностям |

111 |

358 |

330 |

0,12 |

0,3 |

0,3 |

|

Дебиторская задолженность |

59001 |

58569 |

50717 |

61,77 |

57,3 |

46,3 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

340 |

513 |

5343 |

0,36 |

0,5 |

4,9 |

|

Денежные средства и денежные эквиваленты |

16724 |

19365 |

20832 |

17,5 |

18,9 |

19,03 |

|

Прочие оборотные активы |

13 |

35 |

72 |

0,01 |

0,03 |

0,07 |

|

Итого по разделу II «Оборотные активы» |

79507 |

82099 |

81454 |

83,24 |

80,33 |

74,4 |

|

Баланс (актив) |

95527 |

102203 |

109482 |

100,0 |

100,0 |

100,0 |

|

Уставный капитал |

10 |

10 |

10 |

0,01 |

0,01 |

0,01 |

|

Резервный капитал |

1 |

1 |

1 |

0,001 |

0,001 |

0,001 |

|

Нераспределенная прибыль |

40287 |

45115 |

52278 |

42,19 |

44,14 |

47,75 |

|

Итого по разделу III «Капитал и резервы» |

40298 |

45126 |

52289 |

42,2 |

44,15 |

47,76 |

|

Отложенные налоговые обязательства |

0 |

158 |

317 |

0,0 |

0,15 |

0,29 |

|

Итого по разделу IV «Долгосрочные обязательства» |

0 |

158 |

317 |

0,0 |

0,15 |

0,29 |

|

Заемные средства |

1823 |

912 |

0 |

1,9 |

0,9 |

0,0 |

|

Кредиторская задолженность |

48200 |

49077 |

47134 |

50,45 |

48,02 |

43,05 |

|

Оценочные обязательства |

5206 |

6930 |

9742 |

5,45 |

6,78 |

8,9 |

|

Итого по разделу V «Краткосрочные обязательства» |

55229 |

56919 |

56876 |

57,8 |

55,7 |

51,95 |

|

Баланс (пассив) |

95527 |

102203 |

109482 |

100,0 |

100,0 |

100,0 |

Первый этап анализа финансового состояния ООО «СГА» содержит в себе анализ ликвидности баланса. Ликвидность баланса определяется, как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства равен сроку погашению его обязательств [2].

Группировка активов по степени ликвидности и пассивов по срочности погашения обязательств представлены в таблице 2 и 3.

Таблица 2 – Ликвидность активов баланса ООО «СГА» [3]

|

Наименование |

2011г. |

2012г. |

2013г. |

|||

|

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

|

|

А1 Наиболее ликвидные активы |

17064 |

17,86 |

19878 |

19,45 |

26175 |

23,91 |

|

А2 Быстро реализуемые активы |

59001 |

61,77 |

58570 |

57,31 |

50717 |

46,32 |

|

А3 Медленно реализуемые активы |

3442 |

3,6 |

3651 |

3,57 |

4562 |

4,17 |

|

А4 Трудно реализуемые активы |

16021 |

16,77 |

20104 |

19,67 |

28028 |

25,6 |

|

БАЛАНС |

95527 |

100,0 |

102203 |

100,0 |

109482 |

100,0 |

Таблица 3 – Ликвидность пассивов баланса ООО «СГА» [3]

|

Наименование |

2011г. |

2012г. |

2013г. |

|||

|

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

|

|

П1 Наиболее срочные обязательства |

53406 |

55,91 |

56007 |

54,8 |

56876 |

51,95 |

|

П2 Краткосрочные обязательства |

1823 |

1,91 |

912 |

0,89 |

0 |

0,0 |

|

П3 Долгосрочные обязательства |

0 |

0,0 |

158 |

0,16 |

317 |

0,29 |

|

П4 Постоянные (устойчивые) пассивы |

40298 |

42,18 |

45126 |

44,15 |

52289 |

47,76 |

|

БАЛАНС |

95527 |

100,0 |

102203 |

100,0 |

109482 |

100,0 |

Далее сопоставим группы активов и пассивов (таблица 4).

Таблица 4 – Соотношение активов и пассивов баланса ООО «СГА» [3]

|

Идеальные значения |

2011г. |

2012г. |

2013г. |

||||||

|

А1 ≥ П1 |

А1 |

< |

П1 |

А1 |

< |

П1 |

А1 |

< |

П1 |

|

А2 ≥ П2 |

А2 |

> |

П2 |

А2 |

> |

П2 |

А2 |

> |

П2 |

|

А3 ≥ П3 |

А3 |

> |

П3 |

А3 |

> |

П3 |

А3 |

> |

П3 |

|

А4 ≤ П4 |

А4 |

< |

П4 |

А4 |

< |

П4 |

А4 |

< |

П4 |

Как видно из таблицы выполнятся только 3 из 4 неравенств за весь анализируемый период. Выполнение второго неравенства означает, что «СервисГазАвтоматика» является платежеспособной в ближайший период с учетом своевременных расчетов с кредиторами и получения средств от продажи в кредит. Выполнение третьего неравенства означает, что в будущем при постоянном поступлении денежных средств от продаж и платежей ООО «СГА» будет платежеспособным сроком на один операционный период. Выполнение четвертого неравенства говорит о соблюдении минимального условия финансовой устойчивости предприятия и наличия у него собственных оборотных средств в 2011г., 2012г. и 2013г. Не выполнение первого неравенства говорит о том, что у организации за весь анализированный период недостаточно высоколиквидных активов, для покрытия наиболее срочных обязательств.

Проведем анализ платежеспособности ООО «СГА» на основании расчетов таблицы 5.

Таблица 5 – Коэффициенты платежеспособности ООО «СГА» [3]

|

Коэффициенты |

Рекомендуемы е значения |

2011г . |

2012г . |

2013г . |

Темп роста 2013/2011, % |

|

Коэффициент текущей ликвидности |

2 – 2,5 |

1,44 |

1,44 |

1,43 |

99,31 |

|

Коэффициент быстрой ликвидности |

0,8 – 1,5 |

1,38 |

1,37 |

1,35 |

97,83 |

|

Коэффициент абсолютной ликвидности |

≥ 0,25 |

0,31 |

0,35 |

0,46 |

148,39 |

|

Общий коэффициент ликвидности |

≥ 1 |

0,88 |

0,89 |

0,93 |

105,68 |

Коэффициенты текущей и быстрой ликвидности с 2011г. по 2013г не имеют существенной динамики в значениях. На основании расчетов этих коэффициентов можно сказать, что предприятие в 2011 – 2013гг. не в состоянии погасить свою краткосрочную задолженность посредством продажи своих оборотных активов, а только с помощью своих краткосрочных финансовых вложений, денежных средств, дебиторской задолженности. Коэффициент абсолютной ликвидности за этот же период был в пределах нормы и увеличился на 48,19% в динамике. Следует сделать вывод, что предприятие может погасить свою краткосрочную задолженность с помощью своих краткосрочных финансовых вложений и денежных средств на 46% в 2013г. Вследствие того, что коэффициент текущей ликвидности ниже нормы, коэффициент общей ликвидности не имеет рекомендуемого значения. Но так же при нормированных значениях быстрой и абсолютной ликвидности данный показатель вырос на 5,68 % в динамике, и был равен в 2013г. значению 0,93. Можно сказать, что предприятие почти полностью покрывает свои обязательства оборотными активами.

Далее проведем анализ финансовой устойчивости. Финансовая устойчивость – это основной показатель стабильности организации и её конкурентоспособности на рынке сбыта. Он проводится в 2 этапа: анализ абсолютных и относительных показателей. Расчет относительных показателей представлен в таблице 6.

Таблица 6 – Относительные показатели финансовой устойчивости ООО «СГА» [3]

|

Коэффициенты |

Рекомендуемые значения |

2011г . |

2012г . |

2013г . |

Темп роста 2013/2011, % |

|

Коэффициент автономии |

0,5 – 0,7 |

0,42 |

0,44 |

0,48 |

114,29 |

|

Коэффициент маневренности собственных оборотных средств |

0,2 – 0,5 |

0,6 |

0,55 |

0,46 |

76,67 |

|

Индекс постоянного актива |

< 1 |

0,4 |

0,45 |

0,54 |

135,0 |

|

Коэффициент долговой нагрузки |

0,25 – 1 |

1,37 |

1,26 |

1,09 |

79,56 |

|

Коэффициент обеспеченности собственными средствами |

≥ 0,1 |

0,31 |

0,3 |

0,3 |

96,77 |

|

Коэффициент маневренности функционального капитала |

Уменьшение -положительный факт |

0,8 |

0,77 |

0,68 |

85,0 |

Коэффициент автономии в 2011г. и 2012г. был ниже нормы, а в 2013г. произошел рост показателя на 14,29% и он приблизился к рекомендуемому значению, и был равен 0,48. Это означает, что в ООО «СГА» формирование имущества на 48% обеспечивается собственными средствами и на 52% зависит от внешнего финансирования.

Коэффициент маневренности собственных оборотных средств снизился на 23,33% и стал соответствовать идеальным условиям. Его значение в 2013г. говорит о том, что 46% собственного оборотного капитала ООО «СГА» находится в обороте.

Значения индекса постоянного актива за анализируемый период были в норме. Так же он вырос на 35% в динамике, что является отрицательным фактом, ведь данный показатель означает долю покрытия внеобротных активов собственными источниками средств. Его необходимо снижать.

Коэффициент долговой нагрузки снизился на 20,44% и в 2013г. его значение было нормированным. Это показывает, что предприятие стало наименее зависимо от внешних источников финансирования и в 2013г. на 1 рубль собственных средств приходится 1,09 рубля заемного капитала.

Значения коэффициента обеспеченности собственными средствами за 3 года были в пределах нормы, динамика не существенная. Следует, что у данной организации способность по обеспечению собственными средствами равна 30%.

У коэффициента маневренности функционального капитала в динамике наблюдается спад на 15,0%, что является положительным фактом. В 2013г. он был равен 0,68. Это говорит о том, что функционирующий капитал ООО «СГА» используется для финансирования собственной деятельности в 2013г на 32%.

Абсолютные показатели финансовой устойчивости характеризуют степень обеспеченности оборотных активов источниками их формирования. Их расчеты представлены в таблице 7.

Таблица 7 – Абсолютные показатели финансовой устойчивости ООО «СГА» [3]

|

Наименование |

2011г. |

2012г . |

2013г . |

Абсолютное отклонений 2013/2011, тыс.руб. |

Темп роста 2013/2011 , % |

|

Производственные запасы, тыс. руб. |

3318 |

3259 |

4160 |

842 |

125,38 |

|

Собственные источники |

24277 |

25022 |

24261 |

-16 |

99,94 |

|

Собственные оборотные средства |

24277 |

25180 |

24578 |

301 |

101,24 |

|

Нормальные источники формирования запасов |

26100 |

26092 |

24578 |

-1522 |

94,17 |

|

Дефицит или избыток финансовых источников |

22782 |

22833 |

20418 |

-2364 |

89,63 |

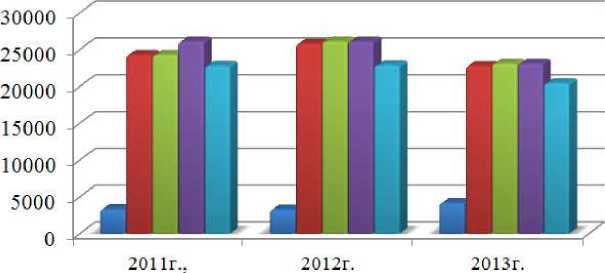

Для наглядности динамики абсолютных показателей отразим данные на рисунке 1.

в Производственные запасы в Собственные источники и Собственные оборотные средства в Нормальные источники формирования запасов и Избыток финансовых источников

Рисунок 1 – Динамика абсолютных показателей финансовой устойчивости ООО «СГА»

После расчетов анализируемых показателей, следует определить тип финансовой устойчивости ООО «СГА». Он определяется путем сравнение разницы показатели и запасов с нулем. Более подробные выводы представлены в таблице 8.

Таблица 8 – Определение типа финансовой устойчивости ООО «СГА»

|

Показатели |

2011г. |

2012г. |

2013г. |

|

Ф СИ = СИ - ПЗ |

20959 > 0 |

21763,5 > 0 |

20101,5 > 0 |

|

Ф СОС = СОС - ПЗ |

20959 > 0 |

21922 > 0 |

20418,5 > 0 |

|

Ф НИЗ = НИЗ- ПЗ |

22782 > 0 |

22833,5 > 0 |

20418,5 > 0 |

|

Тип финансовой ситуации |

Абсолютная независимость |

Абсолютная независимость |

Абсолютная независимость |

Как видно из таблицы 7 на основании расчетов по бухгалтерскому балансу предприятие ООО «СервисГазАвтоматика», несмотря на уменьшение в динамике всех абсолютных показателей и увеличения производственных запасов, является абсолютно независимым от внешнего финансирования. У предприятия избыток собственных источников по сравнению с запасами. Однако в будущем ситуация может перемениться, т.к. запасы за 3 года постоянно увеличивались (прирост на 25,38%), а нормальные собственные источники формирования запасов уменьшались в динамике лет (спад на 5,83%).

Проведем так же анализ деловой активности организации (таблица 9).

Таблица 9 – Коэффициенты оборачиваемости ООО «СГА» [3]

|

Показатели |

2011г. |

2012г. |

2013г . |

Темп роста 2013/2011, % |

|

Коэффициент оборачиваемости капитала |

1,52 |

1,93 |

2,0 |

131,58 |

|

Срок оборота капитала (в днях) |

240 |

190 |

186 |

77, 5 |

|

Коэффициент оборачиваемости запасов |

43,64 |

60,54 |

52,44 |

120,2 |

|

Срок оборота запасов (в днях) |

8 |

6 |

7 |

87,5 |

|

Коэффициент оборачиваемости дебиторской задолженности |

2,46 |

3,37 |

4,31 |

175,2 |

|

Срок оборота дебиторской задолженности (в днях) |

148 |

109 |

85 |

57,4 |

Наблюдается динамика роста значений всех коэффициентов оборачиваемости и постоянное снижение сроков оборотов, что показывает повышение эффективности использования организацией активов в целом и запасов, дебиторской задолженности в частности в течение 2011 – 2013гг.

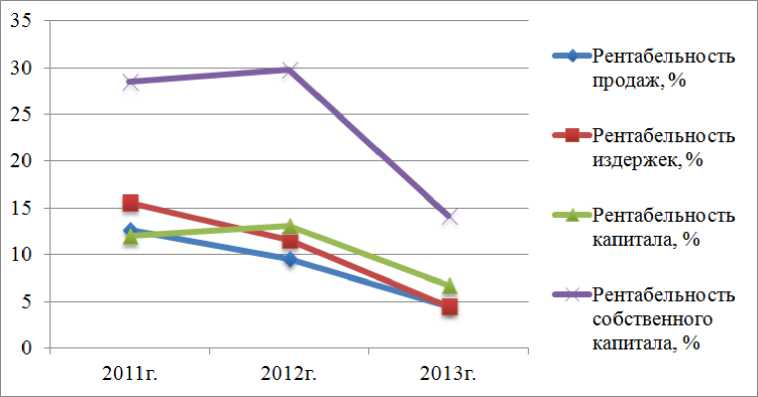

Далее рассчитаем показатели рентабельности предприятия в таблице 10 и отобразим их на рисунке 2.

Таблица 10 – Коэффициенты рентабельности ООО «СГА» [3]

|

Показатели |

2011г. |

2012г. |

2013г. |

Абсолютное отклонение 2013/2011 |

|

Рентабельность продаж, % |

12,7 |

9,5 |

4,5 |

-8,2 |

|

Рентабельность издержек, % |

15,61 |

11,64 |

4,5 |

-11,11 |

|

Рентабельность капитала, % |

12,01 |

13,14 |

6,76 |

-5,25 |

|

Рентабельность собственного капитала, % |

28,5 |

29,8 |

14,14 |

-14,36 |

Как видно по рисунку 2 предприятие в 2013г. имело наименьшие значения по всем показателям. Показатель рентабельности издержек снизился на 71,17%, а рентабельность продаж снизилась на 64,57%. Это объясняется тем, что прирост издержек предприятия ООО «СГА», равный 58,94% ( с 117727 тыс.руб. в 2011г. до 187121 тыс.руб. в 2013г.), немного превышает прирост прибыли от продаж, который равен 53,1% (с 18381тыс.руб. в 2011г. до 9753 тыс.руб. в 2013г.). Организация стала на 43,71% менее эффективно использовать все свое имущество и на 50,39% снизилась эффективность использования собственного капитала ООО «СГА». Это объясняется тем, что капитал организации повысился на 14,65%

(с 95527 тыс.руб. в 2011г. до 109482 тыс.руб. в 2013г.), собственный капитал повысился на 29,76% (с 40298 тыс.руб. в 2011г. до 52298 тыс.руб. в 2013г.), а чистая прибыль снизилась на 35,5% (с 11469 тыс.руб. в 2011г. до 7396 тыс.руб. в 2013г.)

Рисунок 2 – Анализ коэффициентов рентабельности ООО «СГА»

На основании проведенных расчетов видно, что ООО «СервисГазАвтоматика» является ликвидным и платежеспособным, но только в долгосрочной перспективе. Коэффициент текущей ликвидности предприятия не достигает рекомендуемых норм, что говорит о невозможности погасить свою краткосрочную задолженность с помощью оборотных активов организации. В таком случае анализируемой организации необходимо повысить данный показатель. Одной из причин снижения текущей ликвидности является использование только краткосрочных заемных средств. Изучив данные пояснительных записок за 3 года можно наблюдать, что «СервисГазАвтоматика» в каждом анализируемом периоде имеет незавершенное строительство, связанное с приобретением основных средств: вагончиков для рабочих в 2011г. и в 2012г., строительством и реконструкцией мобильных зданий для работников цеха КИПиА и диспетчеров в 2013г. При этом оно привлекает только краткосрочные кредиты. Небольшое повышение текущей ликвидности произойдет, если в будущем уменьшить краткосрочные обязательства и увеличить долгосрочные. Так же организации «СервисГазАвтоматика» имеет большой прирост основных средств в 100,85%, а именно рост основных средств с 14747 тыс.руб. (на конец 2011г.) до 29620 тыс.руб. (на конец 2013г.). Разумное снижение затрат на приобретение основных средств так же будет являться одним их факторов, увеличивающих текущую ликвидность, посредством уменьшения обязательств по этим активам.

ООО «СГА», в общем, является независимым и финансово устойчивым предприятием. Однако в будущем ситуация может измениться, т.к. производственные запасы за 3 года постоянно увеличивались (прирост на 25,38%), а нормальные собственные источники формирования запасов постоянно уменьшались (спад на 5,83%). Так же рентабельность предприятия в течение 3 лет снизилась почти в половину. Предприятие может поддерживать свою финансовую устойчивость с помощью предоставления коммерческих кредитов заказчикам и работникам, а повысить рентабельность можно с помощью закупки материалов непосредственно у производителей, снижая тем самым издержки предприятия.

Список литературы Анализ и пути улучшения финансового состояния организации на базе её бухгалтерской (финансовой) отчетности (на примере ООО «Сервисгазавтоматика»)

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. -4-е изд., перераб. и доп. -М.:ИНФРА-М, 2007. -512 с. -(Высшее образование).

- Хромцова Л.С. Учет и анализ: учебное пособие. Часть II/Л.С.Хромцова -Ханты-Мансийск: ООО «Печатный мир г. Ханты-Мансийск», 2013. -101 с.

- Бухгалтерская отчетность ООО «СервисГазАвтоматика» 2011г., 2012г., 2013г.

- Устав ООО «СервисГазАвтоматика»