Анализ и совершенствование системы оценки финансового потенциала предприятия нефтеперерабатывающей отрасли

Автор: Исмагилов Э.Ф., Терентьева А.Ф., Дырдонова А.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-1 (21), 2018 года.

Бесплатный доступ

В условиях проведения экономических преобразований и структурной перестройки российской нефтеперерабатывающей отрасли особую актуальность приобретает оценка финансового потенциала нефтеперерабатывающих предприятий и разработка соответствующих программ по совершенствованию данной системы оценки финансового потенциала. В представленной статье рассматривается методологический подход к оценке финансового потенциала, применение которого позволит повысить устойчивость и эффективность развитиянефтеперерабатывающего предприятия.

Финансовый потенциал, нефтеперерабатывающее предприятие, эффективность, развитие

Короткий адрес: https://sciup.org/140282388

IDR: 140282388

Analysis and improvement of the evaluation system of the financial potential of the oil refining industry enterprise

Under the conditions of economic transformations and restructuring of the Russian oil refining industry, the assessment of the financial potential of oil refineries and the development of appropriate programs to improve this system of assessing financial potential is becoming especially important. In the presented article the methodological approach to an estimation of financial potential which application will allow to raise stability and efficiency of development of oil refining enterprise is considered.

Текст научной статьи Анализ и совершенствование системы оценки финансового потенциала предприятия нефтеперерабатывающей отрасли

Под финансовым потенциалом предприятия понимается совокупность финансовых ресурсов, имеющихся у него в распоряжении, и способностей сотрудников осуществлять эффективное финансовое управление с целью получения максимально полезного эффекта [1, c.226].

В наиболее общем виде задача оценки и формирования финансового потенциала формулируется как задача оценки соответствия его возможностей избранной конкурентной стратегии. В настоящее время финансовый потенциал можно охарактеризовать как:

-

- реальные возможности предприятия (реализованные и нереализованные в той или иной сфере экономической деятельности);

-

- объем ресурсов и резервов предприятия – как вовлеченных, так и не вовлеченных в производственную деятельность;

-

- способности сотрудников предприятия к эффективному использованию ресурсов с целью получения максимального дохода [3, c. 52].

Финансовый потенциал предприятия отражает уровень его конкурентоспособности, а конкурентоспособность в частном случае может определяться как сравнительная характеристика его финансового потенциала, содержащая комплексную оценку состояния его важнейших параметров относительно стандартов (мировых, национальных, отраслевых, другого предприятия).

Методика оценки финансового потенциала позволяет определить сильные и слабые стороны предприятия, тенденции их изменения, которые могут повлиять на его структурную динамику и должны учитываться при выборе стратегии развития. Вместе с тем, она позволяет структурировать финансовый потенциал, провести системный анализ факторов, влияющих на формирование и изменение финансового потенциала предприятия [4, с. 104].

Все это, а также существующие теоретические и практические проблемы, связанные с повышением эффективности управления процессами формирования и использования финансового потенциала нефтеперерабатывающих предприятий, необходимость актуализации методологических и методических подходов к его оценке в условиях нестабильной среды функционирования, низкий уровень информационного обеспечения принятия управленческих решений по стабилизации и устойчивому развитию нефтеперерабатывающих предприятий предопределили актуальность темы и выбор направления исследования.

В современных научных разработках, как показал анализ литературы, существуют множество методов оценки планирования и развития финансового потенциала, который, в свою очередь, состоит из двух-трёх десятков единичных показателей. Поэтому при планировании наращивания финансового потенциала предприятия возникает очень сложная задача по отбору наиболее значимых показателей для оценки каждого из факторов.

Опираясь на прогрессивные методики отечественных и зарубежных авторов предложена система показателей для интегральной оценки финансового потенциала нефтеперерабатывающего предприятия, включающая в себя систему структурно-динамических показателей, подразделяющихся на три блока (блок показателей финансовой устойчивости, блок показателей платежеспособности и блок показателей эффективности деятельности). Предлагаемая система объединяет 9 показателей.

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках нефтеперерабатывающей отрасли, а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается балл от -2 до +2 (-2 - 1-й квартиль, -1 - 2-й квартиль, +1 - 3-й квартиль; +2 - 4-й квартиль; 0 - значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода по финансовому потенциалу предприятия баллы обобщаются с равным весом каждого показателя, в итоге также получается оценка от -2 до +2.

АО «ТАИФ-НК» - крупнейшее нефтеперерабатывающее предприятие Республики Татарстан, занимающее лидирующие позиции на рынке в области переработки углеводородного сырья, производства и реализации нефтепродуктов: дизельного топлива, керосинов, бензинов, вакуумного газойля [2].

Проведен сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах АО «ТАИФ-НК» за 2016 год, содержащиеся в базе данных Федеральной службы государственной статистики Российской Федерации (далее - Росстат). Основным видом деятельности АО «ТАИФ-НК» является производство нефтепродуктов (код по ОКВЭД 19.20). В ходе анализа мы сравнили ключевые финансовые показатели АО «ТАИФ-НК» со средними (медианными) значениями данных показателей нефтеперерабатывающей отрасли и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2016 год, представленной Росстатом. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. руб., и выручка за год превышает 100 тыс. рублей. Из расчета исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности – крупные предприятия (выручка более 2 млрд. рублей в год). По результатам сравнения каждого из девяти ключевых показателей с медианным значением сделан обобщенный вывод о качестве финансового потенциала АО «ТАИФ-НК». Расчеты и обобщающий вывод выполнены компьютеризированным способом с использованием программного обеспечения и методики, разработанной Консультационной финансово-аналитической компанией «Анкон» [5].

Таким образом, по данным АО «ТАИФ-НК» за 2016 год проведены расчеты показателей, характеризующие финансовый потенциал предприятия, а именно показатели финансовой устойчивости, показатели платежеспособности и показатели эффективности деятельности. Полученные данныесопоставим с нормативными критериями, характеризующий определенный уровень финансовый потенциала нефтеперерабатывающего предприятия и занесем в таблицу 1. На основе полученных данных можно судить об уровне финансового потенциала нефтеперерабатывающего предприятия АО «ТАИФ-НК».

Подробности анализа финансового потенциала АО «ТАИФ-НК»

|

Показатель |

Сравнение показателей |

|

|

с отраслевыми (19.20 «Производство нефтепродуктов», 49 организаций с выручкой свыше 2 млрд. руб.) |

с общероссийскими (9 тыс. организаций с выручкой свыше 2 млрд. руб.) |

|

|

1. Финансовая устойчивость |

||

|

1.1. Коэффициент автономии (финансовой независимости) |

0,3 (АО «ТАИФ-НК») 0,4 (отраслевой показатель) |

0,3 (АО «ТАИФ-НК») 0,2 (показатель по РФ) |

|

1.2. Коэффициент обеспеченности собственными оборотными средствами |

-0,7(АО «ТАИФ-НК») -0,6(отраслевой показатель) |

-0,7(АО «ТАИФ-НК») 0,04(показатель по РФ) |

|

1.3. Коэффициент покрытия инвестиций |

0,6(АО «ТАИФ-НК») 0,7(отраслевой показатель) |

0,6(АО «ТАИФ-НК») 0,4(показатель по РФ) |

|

2. Платежеспособность |

||

|

2.1. Коэффициент текущей ликвидности |

1(АО «ТАИФ-НК») 1,1(отраслевой показатель) |

1(АО «ТАИФ-НК») 1,2(показатель по РФ) |

|

2.2. Коэффициент быстрой ликвидности |

0,7(АО «ТАИФ-НК») 0,8(отраслевой показатель) |

0,7(АО «ТАИФ-НК») 0,9(показатель по РФ) |

|

2.3. Коэффициент абсолютной ликвидности |

0,4(АО «ТАИФ-НК») 0,02(отраслевой показатель) |

0,4(АО «ТАИФ-НК») 0,1(показатель по РФ) |

|

3. Эффективность деятельности |

||

|

3.1. Рентабельность продаж |

3,6%(АО «ТАИФ-НК») 9,2%(отраслевой показатель) |

3,6%(АО «ТАИФ-НК») 3,6%(показатель по РФ) |

|

3.2. Норма чистой прибыли |

1,4%(АО «ТАИФ-НК») 4,6%(отраслевой показатель) |

1,4%(АО «ТАИФ-НК») 1,5%(показатель по РФ) |

|

3.3. Рентабельность активов |

1,2%(АО «ТАИФ-НК») 2,1%(отраслевой показатель) |

1,2%(АО «ТАИФ-НК») 3,6%(показатель по РФ) |

|

Итоговый балл |

-0,6 Финансовое состояние организации хуже среднего по отрасли. |

-0,3 Финансовое состояние организации хуже среднего по РФ. |

Анализ показателей, характеризующих финансовый потенциал АО «ТАИФ-НК» показал, что нефтеперерабатывающее предприятие не обеспечено собственными оборотными средствами, необходимыми для его финансовой устойчивости.

Коэффициент текущей ликвидности ниже отраслевого показателя и показателя по РФ и указывает на то, что у компании недостаточно оборотных средств для ведения хозяйственной деятельности и своевременного погашения обязательств.

Рентабельность продаж в 2016 году равна среднероссийскому значению – 3,6%, но если сравнивать с средним отраслевым значением (9,2%), то у АО «ТАИФ-НК» она значительно выше.

Значение нормы чистой прибыли АО «ТАИФ-НК» ниже отраслевого показателя на 3,2% и указывает на низкий уровень доходности хозяйственной деятельности организации.

Рентабельность активов АО «ТАИФ-НК» в 2016 году ниже как среднеотраслевого значения (2,1%), так и среднероссийского (3,6%) и составляет 1,2%, что указывает на неэффективное использование имущества компании.

В результате анализа ключевых показателей финансового потенциалаАО «ТАИФ-НК» установлено следующее. Финансовый потенциал АО «ТАИФ-НК» на по итогам 2016 года хужефинансового потенциала половины всех крупных предприятий, занимающихся производством нефтепродуктов. При этом в 2016 году финансовыйпотенциалАО «ТАИФ-НК» ухудшился.

На графике (рис. 1) наглядно представлена динамика финансового потенциалаАО «ТАИФ-НК» относительно отраслевых показателей.

Отличный

Хороший

Нормальный

Неудовлетворительный

Плохой

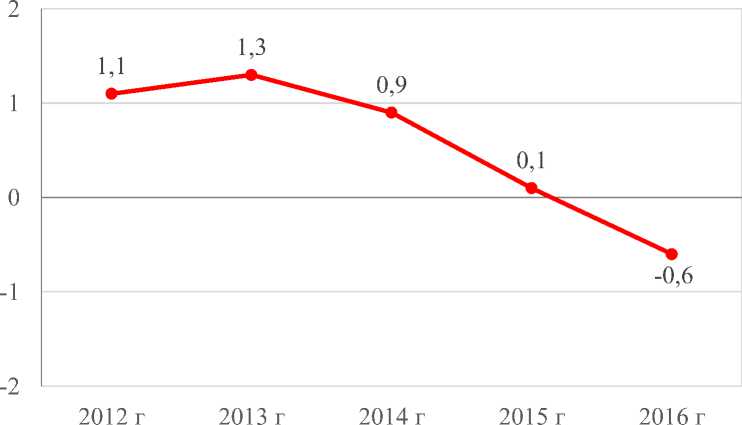

Рис. 1. Финансовый потенциал АО «ТАИФ-НК» относительно отраслевых показателей, в баллах

Сравнение финансового потенциала АО «ТАИФ-НК» со средними показателями для всех видов деятельности позволяет сделать такой же вывод. ФинансовыйпотенциалАО «ТАИФ-НК» хуже, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе Росстата и удовлетворяет указанным выше критериям.

В 2016 году можно отметить снижение финансового потенциала. Это свидетельствуют об увеличении степени зависимости от заемных источников, снижении рентабельности чистой прибыли и финансовой прочности предприятия. Данная тенденция снижения обусловлена тем, что предприятие осуществляет крупные капиталовложения в строительство КГПТО, поэтому основу бухгалтерского баланса составляют основные средства и заемные средства по краткосрочным и долгосрочным обязательствам.

Данный комплексный анализ позволяет дать обобщающую оценку эффективности использования финансового потенциала нефтеперерабатывающего предприятия, наличие и рост которого определяют конкурентоспособность предприятия, служат гарантом эффективной реализации управленческих решений.

Список литературы Анализ и совершенствование системы оценки финансового потенциала предприятия нефтеперерабатывающей отрасли

- Кайгородов, А.Г., Хомякова, А.А. Финансовый потенциал как критерий целесообразности финансового оздоровления предприятия // Аудит и финансовый анализ. 2015. № 4. С. 226-233.

- Официальный сайт АО «ТАИФ-НК» [Электронный ресурс] URL:https://www.taifnk.ru.

- Станиславчик, Е.Н. Анализ финансового состояния неплатежеспособных предприятий. М.: Академия, 2016. - 176 с.

- Сухова, Л.Ф. К вопросу о методике расчета рентабельности и показателей эффективности использования основных фондов и оборотных средств // Вестник Белгородского университета кооперации, экономики и права. - 2013. - № 2. - С. 102-108.

- Финансовый тест организаций [Электронный ресурс] URL: https://www.testfirm.ru.

- Фомин, П.А. Практический инструментарий организации управления промышленным предприятием: монография. М.: Высшая школа, 2014. - 150 с.

- Черёмушкин, С.В. Предупреждение ошибок в оценке инвестиционных проектов: формулировки денежных потоков // Финансовый менеджмент. - 2015. - № 6. - С. 69-87.