Анализ и структура российских прямых инвестиций за рубежом

Автор: Изюмова О.Н., Крылова Т.А.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы

Статья в выпуске: 3 (19), 2017 года.

Бесплатный доступ

В настоящее время при развитии рыночных отношений и укреплении международных связей, росте объемов вывоза российского капитала, увеличении масштабов и размеров зарубежных активов, проблема упрочения российских компаний на перспективных сегментах мирового рынка приобретает особую актуальность и значимость. Для более четкого представления настоящей ситуации приведены: структура движения капитала, в контексте экономических субъектов, а также статистические данные о регулирующих мерах прямых иностранные инвестиций. В ходе анализа была выявлена неблагоприятная ситуации на мировом рынке инвестиций для Российской Федерации. Отток прямых иностранных инвестиций из стран с переходной экономикой имеет тенденцию к сокращению. Проводя анализ инвестиций невозможно обойти стороной их структуру. Стоит отметить, что структура вывозимого из России капитала отличается от аналогичной структуры государств с поступательно-растущим рынком тем, что доля прочих инвестиций приближается к доле прямых иностранных инвестиций, и эта тенденция резко возрастает в период нестабильности. Более ясное представление позволяет получить детальное рассмотрение оттока российских инвестиций и притока иностранного капитала, приведенные в работе. Статья позволяет рассмотреть структуру и настоящее положение российских прямых инвестиций и иностранного капитала.

Инвестиции, прямые иностранные инвестиции, отток капитала, приток капитала, иностранный капитал, функциональная структура инвестиций, реинвестированные средства, прямые инвестиции, портфельные инвестиции

Короткий адрес: https://sciup.org/14338991

IDR: 14338991 | УДК: 339.727.22

Analysis and structure of Russian direct investments abroad

This article analyzes direct investments. Currently, with the development of market relations and the strengthening of international relations, the objective trends in the growing volume of the export of Russian capital, the increase in its scale and the size of foreign assets, the consolidation of Russian companies in the promising segments of the world market, makes the article relevant and important for consideration. For a more precise presentation of the present situation, the structure of capital flows, in the context of economic entities, as well as statistical data on regulatory measures for foreign direct investment, are provided. The analysis revealed an unfavorable situation on the world investment market for the Russian Federation. The outflow of foreign direct investment from countries with economies in transition tends to decline. Carrying out the analysis of investments it is impossible to bypass. It should be noted that the structure of the capital exported from Russia differs from the similar structure of states with a progressive market by the fact that the share of other investments approximates to the share of foreign direct investment, and this trend increases dramatically in the period of instability. A clearer idea allows us to obtain a detailed analysis of the outflow of Russian investments and the inflow of foreign capital, as given in the paper. The article allows to consider the structure and present position of Russian direct investments and foreign capital.

Текст научной статьи Анализ и структура российских прямых инвестиций за рубежом

Прямые иностранные инвестиции являются одной из ключевых тем исследования в современной экономике. Деятельность хозяйствующих субъектов России на мировых рынках формирует новые тенденции вывоза капитала из страны: происходят изменения в направлении, структуре и количественных параметрах вывозимых инвестиций. К 2014 г. Россия укрепила позиции в сфере мировых инвестиций и заняла восьмое место в списке крупнейших экспортёров прямых иностранных инвестиций в мире. В конце июля 2014 г. активная работа отечественных компаний за рубежом и самостоятельная внешняя политика российского правительства привели к тому, что Европейский Союз и Соединенные штаты Америки объявили о санкциях против отдельных компаний, граждан и секторов российской экономики. Экономические санкции свелись к замораживанию активов, запрет на совершение сделок с лицами, по отношению к которым введены санкции, запрет совершать любые сделки и вступать в сговор для уклонения от соблюдения санкций. Помимо этого, Евросоюз ввёл в Европейском суде запрет на прием претензий от российских юридических и физических лиц, подвергнутых санкциям, а также запрет на удовлетворение исков, связанных со сделками, исполнить которые помешали санкции.

Эти беспрецедентные меры были предприняты тогда, когда масштабы вывоза национального капитала и приобретений активов за рубежом позволили констатировать наличие параллельной российской экономики, активы которой принадлежат крупнейшим компаниям, аффилированным с государственными структурами. Значительные капиталы вывозят за границу государственные корпорации – независимые хозяйственные структуры, управляющие государственным имуществом в рыночных условиях. Интеграция бизнеса в правительственные проекты стала одним из наиболее эффективных способов расширения границ вывоза капитала, обеспечивающих ведение бизнеса за рубежом на основе взаимопроникновения и взаимопереплетения частного и государственного капиталов. Российские компании стали восприниматься деловыми кругами Запада как опасные конкуренты с сильным потенциалом.

С развитием рыночных отношений и либерализацией внешнеэкономической деятельности в современной России частный бизнес вновь стал играть важную роль в экспорте капитала из страны. По данным представленным в докладе о мировых инвестициях ЮНКТАД за период с 1992 по 2013 гг. было принято регулирующих мер в отношении прямых иностранных инвестиций,. в России 1086

Рис унок 1. Регулирующие меры в отношении прямых иностранных инвестиций

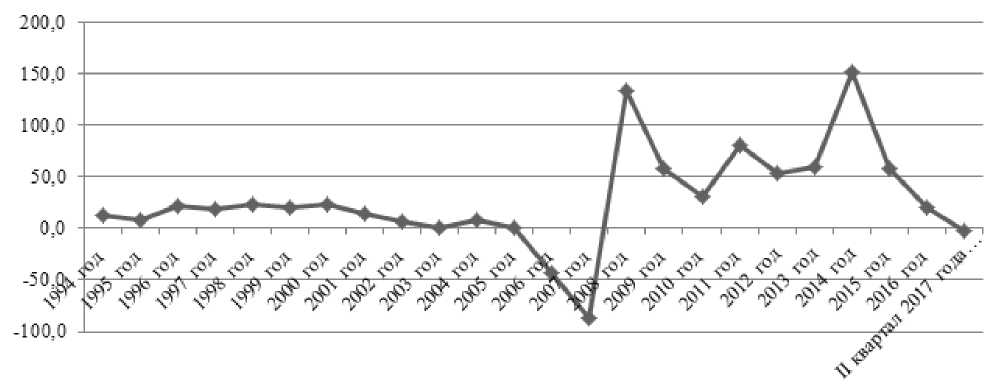

Рисунок 2. Чистый ввоз/вывоз капитала частным сектором в 1994-2017 годах (по данным платежного баланса Российской Федерации), млрд.долл. США

мер, в том числе 1029 мер на устранение барьеров на пути иностранных инвестиций и только 57 мер на их ограничение.

По оценкам экспертов, в 1990 гг. масштабы бегства капитала из страны достигли 15-20 млрд. долл. США в год. В 2016 г. Банк России зафиксировал снижение оттока капитала из страны. В 2016 году чистый вывоз капитала из России составил $19,8 млрд против $58,1 млрд в 2015 году. По оценкам экспертов Центрального банка РФ во втором квартале 2017 года чистый ввоз капитала частным сектором составил$2,8 млрд. (рис. 2).

На основе приведенных данных можно судить о том, что начиная с 2014 года, наблюдается рост чистого ввоза капитала частным сектором. За последние 3 года ввоз чистого капитала вырос на 132,3 млрд. долл. США. Поступления иностранного капитала в российскую экономику является положительным эффектом для развития станы в целом. В случае если приток иностранного капитала стал следствием продажи финансовых и производственных активов зарубежным покупателям, то это оказывает пагубное влияние на экономику страны. Несомненно, иностранный капитал способствует развитию страны, насыщению ее экономики капиталом, но в то же время делает ее зависимой от иностранных поступлений капитала.

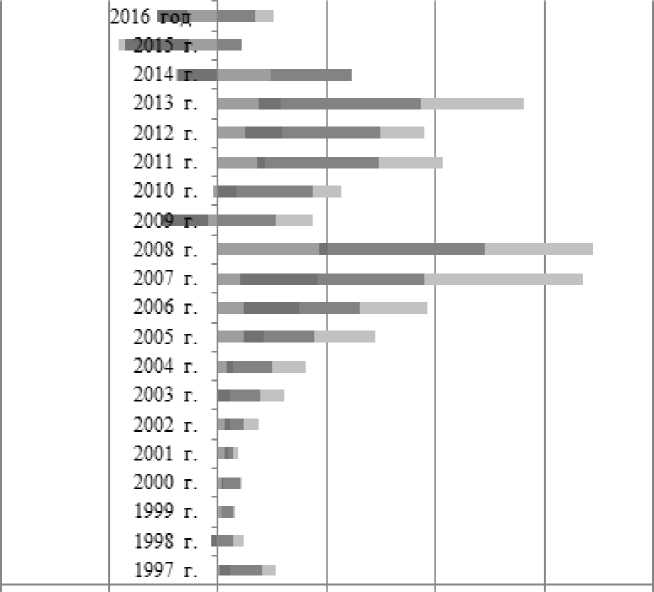

Рассматривая приток капитала в зависимости от экономического субъекта, которыми были привлечен капитал, то стоит отметить, что большая часть капитала приходится на банковскую сферу, а вывоз приходится на другие сектора экономики. Так по итогам 2016 года чистый вывоз капитала небанковского сектора составил $20,9 млрд., по сравнению на тоже период 2015 года отток капитала сократился на $2,4млрд. В 2016 год в банковский сектор поступил $1,1млрд. (рис.3).

В ежегодном докладе, публикуемым Конференцией ООН по торговле и развитию (ЮНКТАД) по мировым инвестициям, говорилось о агрессивном поведении российских ТНК на корпоративных рынках еще накануне мирового кризиса. Корпорации расширяли сферу деятельности вплоть до африканского континента. Также отмечалось их присутствие в нефтеперерабатывающей и металлургической промышленности развитых стран мира [1].

В итоге по объемам вывоза прямых иностранных инвестиций в 2013 г. достигла своего рекордного места (4-е место) в мировом рейтинге стран с наибольшим оттоком прямых иностранных инвестиций [2, с. 35-72]. В 2011 г. объем прямых иностранных инвестиций, накопленных за рубежом, достиг рекордных 361,7 млрд долл. США (19,0% ВВП страны), т.е. в 1,67 раз превысил показатель 2006 г. Данные говорят нам о складывающейся неблагоприятной ситуации на мировом рынке инвестиций для Российской Федерации. Так, Доклад ЮНКТАД о мировых инвестициях за 2015 год показывает нам, что отток прямых иностранных инвестиций из стран с переходной экономикой имеет тенденцию к сокращению (в 2014 г. на 31% (63 млрд. долл.)). Причина это кроется в том, что сырьевые многонациональные предприятия, главным образом в России, урезали свои инвестиции за границей, в частности из-за ограничений, с которыми они столкнулись на международных финансовых рынках и низких ценах на сырье.

На фоне изменений величины оттока капитала из России менялась и их функциональная структура: удельный вес прямых инвестиций в общем объеме экспорта капитала в январе-сентябре 2016 г. составил 83,8% по сравнению с 41,7% в 2011 г. При этом в указанном периоде наблюдается динамика

0,0 100,0 2 00,0 300,0 4-00,0

-200,0 -100,0

-

■ Ввоз вывоз капитала банками. Иностранные активы

-

■ Ввоз вывоз кашпала банками. Иностранные пассивы

-

■ Ввоз вывоз кашпала прочими секторами. Иностранные активы

-

■ Ввоз вывоз кашпала прочими секторами. Иностранные пассивы

Рисунок 3.Структура чистого ввоза/вывоза капитала частным сектором в 1997-2017 годах (по данным платежного баланса Российской

Федерации), млрд.долл. США к сокращению доли «прочих инвестиций», а удельный вес портфельных инвестиций находился на среднем уровне от 1-6%. Но в 2014 г. показывает максимальное значение в доле в 17,1%. Динамику движения чистого приобретения финансовых активов из России и их структуру по типам в 2011 – январь-сентябрь 2016 г. см. в таблица.1.

В таблице 2 представлена структура российских ПИИ по основным видам инвестиций в географическом разрезе. Как видно из представленных данных, в странах СНГ, как и в странах дальнего зарубежья в рассматриваемый период доминирует участие в капитале (т.е. новые капиталовложения) отечественных компаний. Статья «участие в ка- питале» занимает свыше трети ПИИ в этой группе стран, но тем самым находясь на приемлемом уровне.

Данные Центрального банка показывают нам, что в 2014 г. прямые инвестиции из Российской Федерации за рубеж достигли своего рекордного уровня – 479 501 млн долл., что на 15% выше прошлогоднего показателя (409 567 млн долл.). Основные потоки экспорта ПИИ направлялись в дальнее зарубежье – 89,1%, а удельный вес СНГ составил 10,9%.

Рассматривая экспорт инвестиций в разрезе мировых стран-партнеров, мы видим отрицательную динамику вложений за рассматриваемый пери-

Таблица 1

Структура оттока российского капитала в 2011– январь-сентябрь 2016 гг. (чистый прирост иностранных активов у резидентов России, млрд. долл.)

|

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

Январь-сентябрь 2016 г. |

|

|

Прямые |

66 851 |

48 822 |

86 507 |

57 082 |

22 188 |

17 162 |

|

Портфельные |

9 837 |

2 281 |

11 759 |

16 740 |

13 551 |

3 299 |

|

Производственные финансовые активы |

-16 438 |

-16 696 |

-8 488 |

-16 569 |

-21 222 |

-9 622 |

|

Прочие |

83 371 |

83 704 |

80 824 |

24 009 |

-15 873 |

-17 949 |

Таблица 2

Структура прямых инвестиций банковского сектора и сектора небанковских корпораций России за границу в 2011-2015 гг. (млн долл.)

Наибольший удельный вес в структуре исходящих ПИ по состоянию на 01.01.2016, занимает Кипр – 39,6%, Виргинские острова – 19,31% и Нидерланды – 11,7%. Средний удельный вес от 5 до 10% экспортируемых инвестиций приходится на Австрию (7,4%) и Швейцарию (5,74%). На остальные страны-партнёры, не приведённые в списке, приходится до 2% исходящих прямых инвестиций.

В связи с отсутствием согласованности в расчетах показателей статистики Федеральной службы государственной статистики и данных Центрально- го Банка РФ, а также присутствием оффшорных зон в процессах инвестирования и импортирования, необходимо проанализировать структуру и экономическую природу притока ПИИ в Россию, позволяющую судить о происхождении и «качестве» капитала. Так, в 2015 г. поступления ПИИ сократились почти на 30% – с 22 млрд до 6,5 млрд долл. (табл. 4). В 2016 г. наблюдается увеличение поступающих инвестиций почти в 2 раза, однако остальные статьи структуры показывают отрицательное значение.

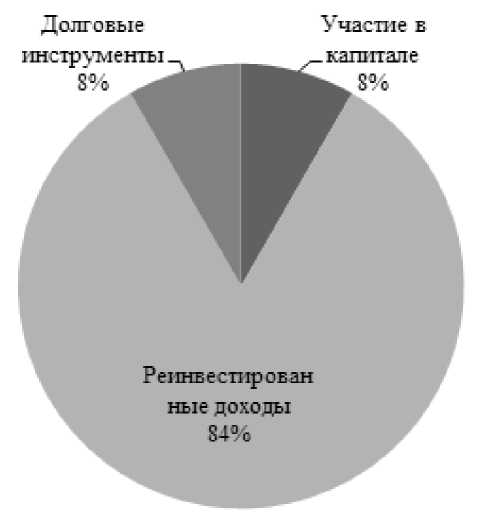

По итогам 2014 г., 2015 г. и трёх кварталов 2016 г. (рис. 3) на долю реинвестированных доходов пришлось рекордные 83,4% (44,3 млрд. долл.), участие в капитале и долговые инструменты по 8% в структуре. Таким образом, можно сказать, что

Таблица 3

Исходящие прямые инвестиции из Российской Федерации за рубеж по странам-партнерам в 2014-2016 гг. (млн долл. США)

В 2009-2011 гг. на долю реинвестированных доходов приходилось 40,8%, на долю прочих вложений – 38,3%, а участие в капитале – 20,9% всех полученных инвестиций. В 2007-2008 гг. удельный вес «участия в капитале» в притоке инвестиций достигал 49%. [6]

Рисунок 4 . Структура входящих прямых инвестиций Российской Федерации в 2014 г., 2015 г. и трёх кварталах 2016 г.

Можно предположить, что на отрицательную тенденцию действует уменьшение доли реального притока иностранных капиталов и увеличения потоков реинвестированных средств из-за рубежа.

Такая же ситуация характерна для накопленных в экономике инвестиций. По данным Росстата, доля прямых иностранных инвестиций (за вычетом реинвестированных доходов) в общем объеме накопленных ПИИ в стране сокращается с максимального значения в 50,1% в 2006 г. до 38,5% во II квартале 2012 г., что является минимальным с 2004 г [4].

Таким образом, ПИИ в Россию формируются скорее за счет денежных средств, чем за счет технологий и ноу-хау. Об этом нам свидетельствует рейтинг ВЭФ по показателю взаимосвязи ПИИ и новых технологий, где Россия занимает 111 место [5]. Показательно, что Россия в рейтингах Всемирного экономического форума по уровню защиты прав собственности, охраны интеллектуальной собственности и эффективности государства занимает почти на такие же позиции.

По близости данных результатов, можно предположить о взаимосвязи состояния институциональной среды и развития инноваций в стране. Иностранные капиталовложения больше не воспринимаются как источник технологий, просматривается отсутствие масштабного интереса иностранного инвестора к российским активам.

По данным Росстата, основным источником внутренних инвестиций служат собственные средства российских компаний: 51% всех вложений в основной капитал в 2015-2016 гг. Следующий по величине доли федеральный бюджет – на него приходится 16% всех инвестиций. Если смотреть структуру инвестиций в основной капитал по видам экономической деятельности, то выяснится, что инвестируется больше всего в отрасли операций с недвижимым имуществом, транспорта и связи, и отрасли добычи полезных ископаемых, нефти и природного газа, и топливно-энергетических ископаемых.

Вместе с тем, российская экономика чувствует серьезную недофинасированность, в связи с низкой нормой капиталовложений. Поэтому в 2012 г. перед правительством была поставлена задача в увеличении объема инвестиций не менее чем до 25 процентов внутреннего валового продукта к 2015 году и до 27 процентов – к 2018 году1.

Таблица 4

Структура притока иностранного капитала в 2011– январь-сентябрь 2016 гг. (чистое принятие обязательств резидентами по категориям инвестиций) (млрд. долл.)

|

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

Январь-сентябрь 2016 г. |

|

|

Прямые инвестиции |

55 084 |

50 588 |

69 219 |

22 031 |

6 478 |

11 185 |

|

Портфельные инвестиции |

-5 440 |

19 312 |

748 |

-23 203 |

-12 872 |

7 058 |

|

Производные финансовые инструменты |

-17 832 |

-18 052 |

-8 834 |

-21 881 |

-28 654 |

-10 011 |

|

Прочие инвестиции |

35 688 |

40 587 |

63 257 |

-26 733 |

-37 161 |

-19 838 |

В итоге имеющееся низкое качество защиты прав собственности и эффективности государства, высокий уровень монополизации рынков, входных барьеров и коррупции являются ключевыми проблемами не только в отношении отечественной экономики, но и позиционирования России на глобальном рынке капиталов. Решением в данном контексте может послужить согласованность политики в отношении инвестиций на международном и отечественном уровнях, а также стратегий развития проводимых и в других областях (технологическая, инновационная и экономическая).

Список литературы Анализ и структура российских прямых инвестиций за рубежом

- Дейнека Л.Н. Мировая экономика Учебное пособие. Таганрог: изд. Центр Таганрог. гос. пед. ин-та, 2012. -199 с.

- UNCTAD Training Manual on Statistics for FDI and the Operations of TNCs: FDI Flows and Stocks. 2011, С. 35-72.

- Доклад о мировых инвестициях 2016 «Гражданство» инвесторов: вызовы политики. Основные тенденции и общий обзор//Нью-Йорк и Женева, 2016 год, с. 63.

- Кувшинова О. Для денег нет дела//Ведомости, 26.01.2012 г.

- The Global Competitiveness Report 2016-2017, World Economic Forum, Geneva, 2017. Р. 306-307 http://www.weforum.org.

- ЦБ РФ: «Прямые инвестиции Российской Федерации по инструментам прямых инвестиций в 19972015 годах и I-III кварталах 2016 года (по принципу направленности (сальдо операций платежного баланса))»