Анализ и управление денежными средствами

Автор: Холоша В.Ю.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

В статье исследуются подходы к управлению денежными средствами и способы их анализа

Денежные средства, денежные потоки, анализ денежными средствами, анализ денежными потоками

Короткий адрес: https://sciup.org/140273417

IDR: 140273417

Money analysis and management

The article examines the approaches to money management and methods of their analysis

Текст научной статьи Анализ и управление денежными средствами

Annotation. The article examines the approaches to money management and methods of their analysis Keywords: cash, cash flows, analysis of cash flows, analysis of cash flows.

Управление денежными средствами и денежными потоками является одним из стратегически важных направлений организации бизнес–процессов компании. Система управления в организации нацелена на достижение эффективной работы различных направлений (управленческого механизма, системы денежных средств, инвестиций и проч.). Системы управления современных организаций являются глубоко интегрированными и дифференцированными (эффективная система управления представляет собой сбалансированную совокупность взаимосвязанных бизнес процессов направлений управленческой деятельности)1.

По мнению С.Я. Голонова, управление денежными потоками должно происходить не обособленно, а в рамках общей системы управления оборотным капиталом организации. Формирование достаточной величины оборотных активов и их оптимальной структуры, о чем говорит С.Я. Голонов, выступает необходимым условием обеспечения результативной работы организации (например, рост объема запасов может свидетельствовать о снижении уровня ликвидности деятельности, в частности, абсолютной ликвидности, поскольку запасы выступают наименее ликвидными активами; рост величины дебиторской задолженности может судить о неэффективной политике по работе с клиентами; рост краткосрочных финансовых вложений свидетельствует о положительном векторе роста абсолютной ликвидности, ввиду того, денежные средства и финансовые вложения выступают наиболее ликвидными активами и у организации появляется возможность в краткие сроки погасить свои текущие обязательства)2.

В системе управления оборотным капиталом организации немаловажная роль, по мнению Баканова М.И, Шеремета А.Д., отводится управлению денежными потоками. Политика управления денежными потоками – это часть общей политики управления оборотными активами организации, заключающаяся в оптимизации размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. К задачам управления денежными потоками организации целесообразно отнести:

-

- ориентация на обеспечение баланса притока и оттока денежных средств организации;

-

- ориентация на обеспечение оптимального объема денежных средств для достижения абсолютной ликвидности;

-

- стремление к достижению баланса активов и пассивов в целом.

Система управления денежными потоками в организации, по мнению С.Я. Голонова, – это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны его финансовой службы на движение денежных средств для достижения поставленной цели3. Итак, основная цель управления денежными потоками организации – выявление причин дефицита (избытка) денежных средств и определение источников их поступлений и направлений расходования для обеспечения ликвидности, и прибыльности деятельности организации. Анализ денежных потоков позволяет оценить качество управления и выявить основные направления затрат денежных средств. К задачам управления денежными потоками необходимо отнести следующие:

-

- обеспечение организации денежными средствами в оптимальном для функционирования объеме;

-

- недопущение занижения (завышения) уровня денежных средств в организации;

-

- ориентация на качественное управление денежными средствами;

-

- выявление тенденций и закономерностей развития денежных потоков предприятия;

-

- оценка степени рационального использования денежных средств;

-

- выявление и предотвращение возможности возникновения ситуации банкротства предприятия;

-

- прогноз сбалансированности и синхронности денежных потоков по объему и времени для обеспечения платежеспособности предприятия;

-

- поиск резервов повышения эффективности и интенсивности использования денежных потоков в процессе операционной, инвестиционной и финансовой деятельности и другие;

-

- прочие.

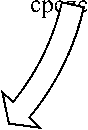

Процесс управления денежными потоками организации включает 6 этапов (рисунок 3):

Первым этапом процесса управления денежными потоками является составление бюджетов денежных потоков, который включает в себя финансовый план денежных потоков организации на определенный период времени; далее денежные потоки подвергаются учету (сопоставляется план и факт денежных потоков) и аудируются (для аудита денежных потоков привлекается внешний аудитор или аудит осуществляется аудитором в штате организации); после учета и аудита денежных потоков необходим их анализ для выявления оптимального уровня денежных средств. Последним этапом является прогноз денежных потоков на перспективу

Прогнозирование денежных потоков

Составление бюджетов денежных потоков

Определение оптимального уровня денежных средств

• Полный своевременный и достоверный учет операций с денежными твами

Анилиз

денежных потоков

Аудит расчетны х операций

Рисунок 3. Этапы процесса управления денежными потоками в организации4

Основными подходами к управлению денежными потоками являются прямой, косвенный и матричный методы (таблица 1) 5.

На наш взгляд, наиболее удобным в практике российских предприятий является применение косвенного метода, который, посредством анализа статей баланса и отчета о финансовых результатах позволяет показать взаимосвязь между разными видами деятельности предприятия.

Таблица 1. Подходы к управлению денежными потоками6

|

Подходы и их сторонники |

Характеристики подхода |

|

Применение прямых методов управления денежными потоками И.Т. Балабанов В.В. Бочаров Г.А. Виноходова Д.П. Стороженко |

Прямой метод анализа денежных средств позволяет оценить ликвидность предприятия, ввиду того, что прямой метод анализа денежных средств детализирует движение денежных средств на счетах. Недостатком данной методики является то, что прямой метод не раскрывает связи и зависимости конечного финансового результата и динамики денежных средств предприятия. |

|

Применение косвенных методов управления денежными потоками А.А. Ларионова Г.Э. Мамедов Н.Г. Шапкина |

Косвенный метод представляет собой преобразование величины конечного финансового результата деятельности предприятия в величину денежных средств. Преимуществом данной методики является то, что она позволяет установить связь между наличием собственных оборотных средств и чистой прибылью предприятия. Основной недостаток методики – невозможность рассчитать потоки денежных средств по балансу при организации бартерных платежей. |

|

Матричный подход управления денежными потоками В.И. Тинякова Н.Ю. Тимофеева А.Н. Хорин |

Матричная методика активно применяется при планировании и прогнозировании деятельности, представляет собой таблицу, отражающую взаимосвязь объектов анализа. Преимуществом данной методики является простота и наглядность определения взаимосвязи явлений. Прогнозирование денежных потоков приобретает большое значение для эффективной организации финансовой деятельности организации. Недостатком данного подхода является трудность реализации в сложившихся условиях влияния кризиса на экономику. |

Конечно, на практике наиболее распространен косвенный метод, поскольку именно на его основе составляется обязательная форма отчетности. На основе выбранного метода анализируются определенные показатели (чистый денежный поток, чистая кредитная позиция, ликвидный денежный поток), характеризующие денежные потоки.

6 Виноходова Г.А., Стороженко Д.П. Денежные потоки: методы их оценки и система управления // Вестник Донского государственного аграрного университета. – 2013. – № 2 (8). – С. 59–61.

Формула чистого денежного потока (CFnet):

CFnet = Cf0 + CFi + CFf, где Cfo – денежный поток от основной деятельности (ден. ед.);

CFi – денежный поток от инвестиционной деятельности (ден. ед.);

CFf – денежный поток от финансовой деятельности (ден. ед.).

Формула для расчета ликвидного денежного потока следующая (ЛДП): ЛДП = (ДК1 + КК1 - ДС1) - (ДК0 + ККо - ДСо), (2)

где ДК – долгосрочные кредиты и займы на определенный период;

КК – краткосрочные кредиты и займы на определенный период;

ДС – денежные средства на определенный период.

В качестве вывода исследования важно отметить, что управление денежными потоками является одним из основных направлений финансового менеджмента. Управление потоками денежных средств в организации включает определенный набор методов анализа, прогнозирования, планирования и контроля, основанные на результатах финансового анализа. В результате принимаются решения по поводу обеспечения превышения поступлений средств над платежами, определение источников погашения обязательств, распределения прибыли.

Основными подходами к управлению денежными потоками, как было выяснено, являются следующие: подход использования прямых методов управления денежными потоками, подход применения косвенных методов управления денежными потоками, матричный подход управления денежными потоками. Наиболее удобным в практике российских предприятий является применение косвенного метода, который ориентирован на управление капиталом, связан с балансом, рассчитывается через изменение статей баланса.

Список литературы Анализ и управление денежными средствами

- Азалиев Т.Д. Финансы предприятий. - М.: ВиД, 2015. - 329 с., с. 103

- Голонов С.Я. Экономика предприятия. - М.: Вид, 2014. - 328 с., с. 105

- Виноходова Г.А., Стороженко Д.П. Денежные потоки: методы их оценки и система управления // Вестник Донского государственного аграрного университета. - 2013. - № 2 (8). - С. 59-61.