Анализ имущественного положения предприятия по данным бухгалтерского баланса (на примере ООО торговый дом «Оброченский»)

")

Автор: Богатырева В.Ю., Проказова Ю.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

Статья посвящена анализу имущественного положения предприятия по данным бухгалтерского баланса, анализируется структура и динамика активов и пассивов баланса.

Бухгалтерский баланс, финансовое положение, внеоборотные активы, оборотные активы, собственный капитал, заемный капитал

Короткий адрес: https://sciup.org/140116310

IDR: 140116310

Analysis of property companies according to the balance sheet (by the example LLC trading house "Obrochensky")

This article analyzes the property situation of the company on the balance sheet, analyze the structure and dynamics of the balance of assets and liabilities.

Текст научной статьи Анализ имущественного положения предприятия по данным бухгалтерского баланса (на примере ООО торговый дом «Оброченский»)

В современных условиях важнейшим элементом управления экономическим субъектом выступает системный анализ его финансового состояния [3]. Реальная оценка финансового состояния имеет огромное значение как для самих экономических субъектов, так и для заинтересованных пользователей. Подготовка аналитического отчета на основе анализа показателей бухгалтерской (финансовой) отчетности позволяет своевременно предотвратить банкротство и улучшить основные финансовые показатели [2].

Проведём анализ имущественного положения ООО «Торговый дом «Оброченский». Охарактеризовать структуру имущества и источников его финансирования поможет анализ статей бухгалтерского баланса в динамике за ряд лет [1]. В таблице 1 представим агрегированный баланс.

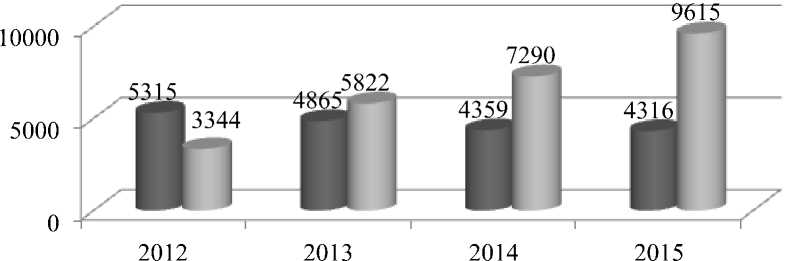

Мы видим, что наблюдается увеличение имущества предприятия ежегодно в период с 2012 по 2015 год. Наибольшее увеличение произошло в 2015 году – на 19,59% или на 2282 тыс. руб. В 2015 году мы видим повышение темпов прироста до 10,50% или 1311 тыс. руб., что вызвано значительным увеличением оборотных активов. Отметим, что в стоимости имущества на протяжении 3-х лет исследуемого периода наибольший удельный вес занимают оборотные активы. Рассмотрим более подробно изменения в структуре активов по данным рисунка 1.

Доля внеоборотных активов на ООО «Торговый дом «Оброченский» в 2013 г. составляла 45,56% (4865 тыс. руб.), в 2014 г. – 37,42% (4359 тыс. руб.). В 2015 г. она снизилась на 43 тыс. руб. и составила 30,98% (рис. 1).

«Экономика и социум» №10(29) 2016

Таблица 1 –Структура и динамика активов и пассивов баланса

|

2013 |

2014 |

2015 |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % |

Удельный вес, % |

|||||

|

АКТИВ Долгосрочные (внеоборотные) активы |

4865 |

4359 |

4316 |

-506 |

-43 |

89,60 |

99,01 |

45,56 |

37,42 |

30,98 |

|

Основные средства |

4865 |

4359 |

4316 |

|||||||

|

Текущие (оборотные) активы, всего |

5822 |

7290 |

9615 |

1468 |

2325 |

125,21 |

131,89 |

54,52 |

62,58 |

69,02 |

|

В том числе: запасы |

2827 |

2454 |

3234 |

-373 |

780 |

86,81 |

131,78 |

48,56 |

33,66 |

23,21 |

|

Дебиторская задолженность |

1987 |

3358 |

4349 |

1371 |

991 |

169,00 |

129,51 |

70,29 |

136,84 |

31,22 |

|

Денежные средства и краткосрочные финансовые вложения |

1008 |

1478 |

2032 |

470 |

554 |

146,63 |

137,48 |

50,73 |

44,01% |

14,59 |

|

БАЛАНС |

10678 |

11649 |

13931 |

971 |

2282 |

109,09 |

119,59 |

100,00 |

100,00 |

100,00 |

|

ПАССИВ Собственный капитал |

10026 |

11070 |

13357 |

1044 |

2287 |

110,41 |

120,66 |

93,89 |

95,03 |

95,88 |

|

Заемные средства, всего |

661 |

579 |

574 |

-82 |

-5 |

87,59 |

99,14 |

6,19 |

4,97 |

4,12 |

|

Краткосрочные обязательства |

661 |

579 |

574 |

-82 |

-5 |

87,59 |

99,14 |

|||

|

БАЛАНС |

10678 |

11649 |

13931 |

971 |

2282 |

109,09 |

119,59 |

100,00 |

100,00 |

100,00 |

«Экономика и социум» №10(29) 2016

■ Долгосрочные (внеобротные) активы, тыс.руб

■ Оборотные активы, тыс.руб

Рисунок 1 – Структура имущества ООО «Торговый дом «Оброченский»

Рассматривая структуру внеоборотных активов в период 2012–2015 гг. мы видим, что на предприятии внеоборотные активы представлены только основными средствами.

Наибольший удельный вес оборотных активов наблюдается в 2015 г. – 69,02% (9615 тыс. руб.), что выше, чем в предыдущие годы –38,62% в 2012 г. что соответствует 3344 тыс. руб., 54,52% (5822 тыс.руб.) в 2013 г. и 62,58% (7290 тыс.руб.) в 2014 г.

По сравнению с 2013 г. в 2015 г. величина внеоборотных активов запасов увеличилась на 3793тыс. руб. Это вызвано, в первую очередь, с положительной динамикой величины дебиторской задолженности. Если в 2013 г. она равнялась 1987тыс.руб., то в 2014 г. ее величина увеличилась на 69% (на 1371тыс.руб.) и составила 3358тыс.руб. В 2015 г. темп прироста дебиторской задолженности снизился на 39,49% и составил 29,51%, величина дебиторской задолженности составила 4349тыс.руб. Кроме того, возросла величина денежных средств и краткосрочных финансовых вложений. В 2014 г. по сравнению с 2013 г. денежные средства и краткосрочные финансовые вложения увеличились на 46,63% (на 407 тыс.

руб.), а в 2015 г. по сравнению с 2014 г. увеличилась на 37,48% (554 тыс. руб.). Стоит отметить динамику величины запасов – если в 2014 г. по сравнению с 2013 г. снизилась на 13,19% (на 373 тыс. руб.) и составила 2454 тыс. руб., то в 2015 г. по сравнению с 2014 г. она увеличилась на 31,78% (на 780 тыс. руб.) и составила 2032тыс.руб.

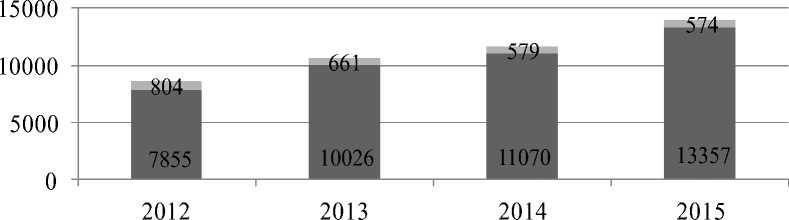

В основе капитала лежит подразделение на собственный капитал и заемные средства (рис. 2). В 2012 году наибольший удельный вес занимал собственный капитал, его доля составила 90,71%, в 2013 г.93,89% (10026 тыс. руб.), в 2014 году его доля увеличилась до 95,03% (11070 тыс. руб.), а в 2015 году достигла 95,88% (13357 тыс. руб.). Таким образом, мы видим увеличение доли собственного капитала в структуре капитала на протяжении рассматриваемого

■ Собственный капитал, тыс.руб ■ Заемные средства, тыс.руб

Рисунок 2 – Структура капитала ООО «Торговый дом «Оброченский»

В структуре собственного капитала наибольший удельный вес занимает нераспределенная прибыль, на втором месте – уставный капитал. На протяжении рассматриваемого периода 2012 - 2015 гг. величина уставного капитала не изменялась и была равна 110 тыс. руб. Однако его удельный вес в течение периода имеет отрицательную динамику.

В 2013 г. доля уставного капитала равнялась 1,1%, в 2014 г. 0,99%, а в 2015 г. снижается до 0,82%. Это объясняется увеличением нераспределенной прибыли. По сравнению с 2013 г. в 2015 г. она возросла на 33,59% (на 3331тыс. руб.).

Для того, чтобы проводить эффективную финансовую деятельность невозможно обойтись без привлечения заемных средств. ООО Торговый дом «Оброченский» привлекает только краткосрочные заемные средства. В период с 2013 - 2015 гг. их величина незначительно снижается – в 2014 г. по сравнению с 2013 г. на 82тыс.руб.и достигает 579тыс.руб., а в 2015 г. по сравнению с 2014 г. на 5 тыс.руб., и достигает 574тыс.руб.

Таким образом, как структура активов, так и структура пассивов претерпела значительные изменения за анализируемый период, что не может не найти отражения в финансово-экономическом состоянии ООО «Торговый дом «Оброченский».

Список литературы Анализ имущественного положения предприятия по данным бухгалтерского баланса (на примере ООО торговый дом «Оброченский»)

- Шукшина Ю.А. Аналитические возможности бухгалтерской (финансовой) отчетности экономического субъекта Nauka-Rastudent.ru. 2014. № 12-1 (12). С. 28. URL: http://elibrary.ru/item.asp?id=22779029 (дата обращения: 20.10.2016)

- Шукшина Ю.А. Методика анализа бухгалтерской (финансовой) отчетности как одна из предпосылок укрепления финансового состояния экономических субъектов региона/В сборнике: Культурологический подход в экономико-правовом развитии региона XIV Макаркинские научные чтения. Негосударственное образовательное учреждение высшего профессионального образования "Мордовский гуманитарный институт". 2014. С. 673-680. URL: http://elibrary.ru/item.asp?id=21964811 (дата обращения: 20.10.2016)

- Шукшина Ю.А., Гришина К.А. Значение анализа финансового состояния в системе управления экономическим субъектом/В сборнике: Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве материалы Международной научно-практической конференции. Ответственный редактор Н. И. Лушенкова. 2016. С. 165-170 URL: http://elibrary.ru/item.asp?id=26281171 (дата обращения: 20.10.2016)