Анализ инвестиционного климата в Беларуси, Казахстане и России в рамках ЕЭП

Автор: Ковалев Игорь Леонидович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Зарубежный опыт

Статья в выпуске: 6 (74), 2014 года.

Бесплатный доступ

Проведен сравнительный анализ существующих условий ведения бизнеса и инвестиционной привлекательности в странах Таможенного союза и Единого экономического пространства на фоне стран дальнего зарубежья. В статье рассмотрены исследования по этой проблеме различных авторитетных международных экспертных организаций, таких как World Bank Group, Global Financial Integrity, Transparency International, UNCTAD, Ernst &Young, Forbes и др. Исследуются мировые тенденции в инвестиционной политике, анализируются объемы прямых иностранных инвестиций, затрагиваются проблемы нелегального оттока капитала из стран Таможенного союза и Единого экономического пространства в общем сравнении с другими странами мира. Уделено внимание проблемам и перспективам развития свободных экономических зон Беларуси, России и Казахстана. Подчеркивается особая важность гармонизации условий ведения бизнеса на всей территории стран Единого экономического пространства. Выявлено, что для серьезного изменения инвестиционного климата в Таможенном союзе и Едином экономическом пространстве требуются схожие для всех трех стран решительные системные преобразования. Для улучшения инвестиционной среды стран Таможенного союза и Единого экономического пространства, исходя из обобщенного международного опыта и на основе исследований, рекомендаций авторитетных мировых экспертных центров, отмечены основополагающие направления движения в решении существующих задач и проблем этой тематики.

Таможенный союз, бизнес-климат, единое экономическое пространство, инвестиционная привлекательность

Короткий адрес: https://sciup.org/147111203

IDR: 147111203 | УДК: 339.727.22

Analysis of investment climate in Belarus, Kazakhstan and Russia within CES

The author carried out a comparative analysis of the current business environment and investment attractiveness in the countries of the Customs Union and Common Economic Space on the background of the far-abroad countries. The article presents investigations dedicated to this problem conducted by various authoritative international expert organizations such as World Bank Group, Global Financial Integrity, Transparency International, UNCTAD, Ernst &Young, Forbes, etc. The article describes global trends in the investment policy and amounts of direct foreign investment, addresses the problems of illegal capital outflow from the countries of the Customs Union and Common Economic Space in general comparison with other countries around the world. The author pays attention to the problems and prospects concerning free economic zones of Belarus, Russia and Kazakhstan. The author stresses particular importance of harmonizing business environment within the territory of Common Economic Space. The article reveals that similar crucial systemic reforms are required for all three countries to change the investment climate greatly in the Customs Union and Common Economic Space. Due to the generalized international experience and on the basis of investigations and recommendations of authoritative global expert centers, the fundamental directions in solving current tasks and problems of this subject-matter are defined to improve the investment environment in countries of the Customs Union and Common Economic Space.

Текст научной статьи Анализ инвестиционного климата в Беларуси, Казахстане и России в рамках ЕЭП

Таможенный союз, бизнес-климат, единое экономическое пространство, инвестиционная привлекательность.

На основе подписанного в конце 2010 года государствами – членами Таможенного союза (ТС): Беларусью, Казахстаном и Россией – пакета из 17 базовых соглашений с 1 января 2012 года действует Единое экономическое пространство (ЕЭП), в котором, помимо свободы движения товаров, обеспечивается свобода движения капиталов, услуг и трудовых ресурсов. Три страны, входящие в ЕЭП, стремятся проводить согласованную макроэкономическую политику, основанную на единых принципах и правилах конкуренции и регулирования деятельности естественных монополий. Тем не менее, как отмечают некоторые эксперты [6], на этом межгосударственном интеграционном пространстве значительно усилится конкуренция за инвестиции отдельных юрисдикций, которые обладают неограниченным суверенным правом устанавливать свои правила игры для экономических игроков. И все же принципиальная либерализация условий трансграничных связей расширяет для инвесторов варианты выбора места налоговой регистрации и фактической локализации своей деятельности, что может привести к существенным изменениям инвестиционных потоков в регионе.

Привлекательной с точки зрения инвестиций страной можно стать, только выдерживая целый ряд довольно жестких критериев. Инвесторы, прежде всего, наблюдают за основными макроэкономическими показателями государства. В связи с этим повышение привлекательности страны для прямых иностранных инвестиций (ПИИ) и наилучшее использование преимуществ, связанных с местоположением, являются серьезным вызовом для национальных экономик и требует разработки и проведения сложных и комплексных мер экономической политики.

Исходя из опыта успешных стран в привлечении иностранного капитала, можно заключить, что проводимая этими странами политика в области ПИИ была неотъемлемой частью промышленной политики и политики экономического развития в целом.

Привлечение ПИИ превращается в один из наиболее важных факторов, определяющих экономический рост и повышение конкурентоспособности национальной экономики, а также способствующих ее интеграции в мировые производственные процессы. Приток иностранных инвестиций в экономику принимающей страны может ускорить развитие предприятий, повысить качество человеческого капитала, создать новые рабочие места, привлечь передовые технологии и стимулировать их распространение в смежные отрасли [5].

Данная статья содержит выводы и ряд рекомендаций, касающихся стимулирования притока ПИИ в Беларусь и остальные страны ТС и ЕЭП на основании изученного зарубежного опыта и рекомендаций международных экспертных организаций.

Анализ рейтингов международных экспертных организаций

В экономическом развитии страны значительную роль играют внешнеэкономические связи. Приведем соотношение экспорта товаров и услуг к валовому внутреннему продукту (ВВП) по странам ТС в сравнении с некоторыми экономиками зарубежья за четыре года (2009 – 2012 гг.) в табл. 1.

В таблице значения ранжированы в порядке убывания по 2012 году. Как видно, бесспорным лидером из рассматриваемых стран на протяжении всех четырех лет является Беларусь, а в 2011 году показатель по экспорту товаров и услуг в процентном составе к ВВП вырос в 1,5 раза по сравнению с 2010 годом.

Сравнение существующих условий для ведения бизнеса показывает, что страны ТС и ЕЭП за последний год серьезным образом не изменили положение в этом плане. Об этом говорят данные Международного банка реконструкции и развития (МБРР), входящего в группу Всемирного банка (ВБ), который с 1992 года публикует ежегодные доклады по условиям ведения бизнеса в различных государствах мира. В них на основании экспертных оценок по различным аспектам ведения бизнеса определяется итоговое место в международном рейтинге. Как видно из табл. 2, страны ТС в этом рейтинге не занимают высоких мест [6].

Рейтинг в 2013 году составлен на основе анализа данных 185 стран, а в 2014 – уже 189 стран мира.

Таблица 1. Экспорт товаров и услуг, % ВВП

|

Страна |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Беларусь |

51 |

54 |

81 |

82 |

|

Германия |

42 |

48 |

51 |

52 |

|

Казахстан |

42 |

44 |

49 |

48 |

|

Польша |

39 |

42 |

45 |

46 |

|

Россия |

28 |

29 |

30 |

29 |

|

Китай |

27 |

29 |

29 |

27 |

|

Япония |

13 |

15 |

15 |

15 |

|

США |

11 |

12 |

14 |

14 |

|

Источник: World Bank Group. Exports of goods and services (% of GDP). База данных ВБ. [Электронный ресурс]. – Режим доступа : http://data.worldbank.org/indicator |

||||

Таблица 2. Рейтинг по степени благоприятности ведения бизнеса за 2013 – 2014 гг.

|

Страна |

Место в рейтинге 2013 года |

Место в рейтинге 2014 года |

Изменение рейтинга, (+/-) позиций |

|

Сингапур |

1 |

1 |

Без изменений |

|

Гонконг |

2 |

2 |

Без изменений |

|

Новая Зеландия |

3 |

3 |

Без изменений |

|

США |

4 |

4 |

Без изменений |

|

Дания |

5 |

5 |

Без изменений |

|

Норвегия |

6 |

9 |

-3 |

|

Великобритания |

7 |

10 |

-3 |

|

Южная Корея |

8 |

7 |

+1 |

|

Грузия |

9 |

8 |

+1 |

|

Австралия |

10 |

11 |

-1 |

|

Финляндия |

11 |

12 |

-1 |

|

Малайзия |

12 |

6 |

+6 |

|

Швеция |

13 |

14 |

-1 |

|

Исландия |

14 |

13 |

+1 |

|

Ирландия |

15 |

15 |

Без изменений |

|

…… |

…… |

…… |

…… |

|

Германия |

20 |

21 |

-1 |

|

Франция |

34 |

38 |

-4 |

|

Испания |

44 |

52 |

-8 |

|

Казахстан |

49 |

50 |

-1 |

|

Самоа |

57 |

61 |

-4 |

|

Беларусь |

58 |

63 |

-5 |

|

Ботсвана |

59 |

56 |

+3 |

|

Киргизия |

70 |

68 |

+2 |

|

Китай |

91 |

96 |

-5 |

|

Россия |

112 |

92 |

+20 |

|

Венесуэла |

180 |

181 |

-1 |

|

Чад |

184 |

189 |

-5 |

|

Центральная африканская Республика |

185 |

188 |

-3 |

|

Источник: World Bank. 2013: Doing Business 2013: Разумный подход к регулированию деятельности малых и средних предприятий. – Washington, DC : World Bank Group. DOI: 10.1596/978-0-8213-9615-5; Doing Business 2014: Understanding Regulations for Small and Medium-Size Enterprises. – Washington, DC : World Bank Group. DOI: 10.1596/978-0-8213-9984-2. |

|||

Россия по интегральной оценке бизнес-климата сейчас несколько уступает Беларуси и Казахстану, но за год все же рейтинг России поднялся вверх на 20 позиций, а Беларусь и Казахстан «съехали» на пять и одну позицию вниз соответственно.

В то же время есть один из выделяемых МБРР критериев, где положение всех трех стран ТС, к сожалению, сходное. Это крайне низкие места по условиям участия бизнеса в осуществлении внешнеэкономических связей, что означает, что малый и средний бизнес, прежде всего частный, сталкивается с серьезными институциональными и административными барьерами для участия в интеграционных процессах внутри ТС [6].

Условия ведения бизнеса оцениваются по 10 основным параметрам (позициям). Приведем позиции в рейтинге и их основные составляющие для стран ТС в табл. 3 .

В этой статье мы не будем подвергать тщательному анализу все 10 позиций стран ТС в данном рейтинге, процедуры и мероприятия, на основе которых он составлен, цель статьи не в этом. Подробнее остановимся лишь на некоторых моментах. Так, для наглядности основные позиции стран ТС в рейтинге представим в виде отдельной таблицы 4.

Можно отметить, что в плане регистрации предприятий и получения разрешений на строительство Беларусь выгля-

Таблица 3. Позиции стран ТС по данным проекта «Doing Business» (Всемирный банк) в рейтинге «Ведение бизнеса» в 2013 и 2014 гг.

|

Процедуры и мероприятия |

Беларусь |

Казахстан |

Россия |

|||

|

2013 |

2014 |

2013 |

2014 |

2013 |

2014 |

|

|

1. Регистрация предприятий (позиция в рейтинге) |

20 |

15 |

27 |

30 |

100 |

88 |

|

1.1. Процедуры, кол-во |

6 |

5 |

6 |

6 |

8 |

7 |

|

1.2. Срок, дни |

10 |

9 |

19 |

12 |

18 |

15 |

|

1.3. Стоимость, % дохода на душу населения |

2,3 |

0,8 |

0,7 |

0,6 |

2 |

1,3 |

|

2. Получение разрешений на строительство (позиция в рейтинге) |

37 |

30 |

149 |

145 |

180 |

178 |

|

2.1. Процедуры, кол-во |

12 |

12 |

29 |

29 |

40 |

36 |

|

2.2. Срок, дни |

135 |

128 |

167 |

157 |

313 |

297 |

|

2.3. Стоимость, % от величины среднедушевого дохода |

40,9 |

21,3 |

99,9 |

87,3 |

125,5 |

89 |

|

3. Подключение к системе электроснабжения (позиция в рейтинге) |

175 |

168 |

85 |

87 |

188 |

187 |

|

3.1. Процедуры, кол-во |

7 |

7 |

6 |

6 |

10 |

5 |

|

3.2. Срок, дни |

179 |

161 |

88 |

88 |

281 |

162 |

|

3.3. Стоимость, % дохода на душу населения |

838,8 |

431,7 |

71,1 |

65,3 |

1573,7 |

293,8 |

|

4. Регистрация собственности (позиция в рейтинге) |

3 |

3 |

27 |

18 |

46 |

17 |

|

4.1. Процедуры, кол-во |

2 |

2 |

4 |

4 |

5 |

4 |

|

4.2. Срок, дни |

10 |

4 |

40 |

23 |

44 |

22 |

|

4.3. Стоимость, % от стоимости собственности |

0 |

0 |

0,1 |

0,1 |

0,2 |

0,1 |

|

5. Кредитование (позиция в рейтинге) |

105 |

109 |

82 |

86 |

105 |

109 |

|

6. Защита инвесторов (позиция в рейтинге) |

95 |

98 |

21 |

22 |

113 |

115 |

|

7. Налогообложение (позиция в рейтинге) |

135 |

133 |

18 |

18 |

63 |

56 |

|

7.1. Выплаты, кол-во |

10 |

10 |

7 |

7 |

7 |

7 |

|

7.2. Время, часы |

338 |

319 |

188 |

188 |

177 |

177 |

|

7.3. Налог на прибыль, % прибыли |

20,1 |

13,4 |

15,9 |

15,9 |

7,1 |

8 |

|

7.4. Налог и выплаты на зарплату, % прибыли |

39 |

39 |

11,2 |

11,2 |

41,2 |

36,7 |

|

7.5. Другие налоги, % прибыли |

1,4 |

1,5 |

1,6 |

1,6 |

5,8 |

6,1 |

|

7.6. Общая налоговая ставка, % прибыли |

60,5 |

54 |

28,6 |

28,6 |

51,1 |

50,7 |

|

8. Международная торговля (позиция в рейтинге) |

150 |

149 |

186 |

186 |

162 |

157 |

|

8.1. Время на экспорт, дни |

15 |

15 |

81 |

81 |

24 |

22 |

|

8.2. Стоимость экспорта, долл. США за контейнер |

1510 |

1510 |

4685 |

4885 |

2595 |

2615 |

|

8.3. Время на импорт, дни |

30 |

30 |

69 |

69 |

23 |

21 |

|

8.4. Стоимость импорта, долл. США за контейнер |

2315 |

2315 |

4665 |

4865 |

2780 |

2810 |

|

9. Обеспечение исполнения контрактов (позиция в рейтинге) |

13 |

13 |

26 |

27 |

10 |

10 |

|

10. Разрешение неплатежеспособности (позиция в рейтинге) |

56 |

74 |

55 |

54 |

53 |

55 |

Источник: Doing Business. Ведение бизнеса. [Электронный ресурс]. – Режим доступа : http://russian.doingbusiness.org/custom-query

Таблица 4. Ведение бизнеса. Рейтинг стран ТС на 2014 год

Одним из важнейших факторов инвестиционной привлекательности юрисдикций является уровень налоговой нагрузки на компании и граждан. Особенно привлекательно в этом плане выглядит Казахстан – 18-е место в рейтинге среди 189 стран, Россия заняла 56-ю позицию, и совсем печальный рейтинг у Беларуси – 133-я позиция. И здесь важно отметить, что высокий уровень налогообложения в Беларуси, и особенно это касается России как страны, имеющей колоссальные природные ресурсы, приводит к перетоку инвестиционных ресурсов, созданию новых несырьевых производств и модернизации экономики в странах с самыми благоприятными инвестиционными условиями.

Нужно отметить, что в странах ТС и ЕЭП есть отдельные исключения для ведения бизнеса, которые связаны с особенностью сложившихся в них политических систем, когда определенными привилегиями пользуются приближенные к власти крупные компании. Крупные компании, помимо административного ресурса, имеют возможность привлечь высококвалифицированных менеджеров и юристов, которые выстраивают оптимальные схемы для ведения бизнеса. Поэтому приводимые в табл. 4 характеристики более справедливы для малого и среднего бизнеса [7].

Оценки экспертов Всемирного банка в целом совпадают и с другими рейтингами по степени благоприятности существующих условий для развития бизнеса. Представим данные одного из них – рейтинга «Forbes», которые приводятся на сайте этого авторитетного американского финансово-экономического журнала в рубрике «Best Countries for Business» (Лучшие страны для бизнеса). Рейтинг основан на комплексном анализе ряда объективных макроэкономических показателей, таких как темпы роста ВВП, ВВП на душу населения, отношение торгового баланса к ВВП, численность населения, дефицит государственного бюджета и т. д. Согласно рейтингу «Forbes», в котором тестировались данные по 145 государствам, исходя из расчетных данных по состоянию на декабрь 2013 года, Казахстан расположился на 70-м месте, Россия – на 91-м. Данные по Беларуси в этот раз экспертами «Forbes» не тестировалась. Первую десятку в этом рейтинге занимают Ирландия, Новая Зеландия, Гонконг, Дания, Швеция, Финляндия, Сингапур, Канада, Норвегия и Нидерланды. Для наглядности приведем данные этого рейтинга по ряду некоторых государств, включая Казахстан и Россию (табл. 5).

Таблица 5. Позиции стран в рейтинге журнала «Forbes» по исследованию «Лучшие страны для бизнеса» по состоянию на декабрь 2013 года

|

Позиция в рейтинге |

Страна |

Рост ВВП, % |

ВВП/на душу населения, долл. США |

Торговый баланс в % от ВВП |

Население, млн. чел. |

|

1 |

Ирландия |

0,9 |

44100 |

1,7 |

4,8 |

|

2 |

Новая Зеландия |

2,5 |

38900 |

-4 |

4,4 |

|

3 |

Гонконг |

1,4 |

36600 |

2,4 |

7,2 |

|

4 |

Дания |

-0,6 |

56400 |

5,9 |

5,6 |

|

5 |

Швеция |

1,2 |

57700 |

7,1 |

9,1 |

|

…….. |

|||||

|

23 |

Эстония |

3,2 |

17300 |

2,3 |

1,3 |

|

24 |

Германия |

0,7 |

41900 |

6,1 |

81,1 |

|

25 |

Литва |

3,6 |

12000 |

-2,5 |

3,5 |

|

26 |

Израиль |

3,1 |

31300 |

-1,1 |

7,7 |

|

27 |

Кипр |

-2,4 |

19900 |

-8,5 |

1,2 |

|

68 |

Замбия |

7,3 |

1400 |

-5,1 |

14,2 |

|

69 |

Гана |

7,0 |

1500 |

-11,7 |

25,2 |

|

70 |

Казахстан |

5,0 |

11100 |

6,5 |

17,7 |

|

71 |

Кабо-Верде |

4,3 |

3600 |

-13,6 |

0,5 |

|

72 |

Сейшелы |

2,8 |

11300 |

-17,4 |

0,1 |

|

89 |

Мадагаскар |

1,9 |

400 |

-22,9 |

22,6 |

|

90 |

Филиппины |

6,6 |

2400 |

3,9 |

105,7 |

|

91 |

Россия |

3,4 |

14200 |

4,0 |

142,5 |

|

92 |

Парагвай |

-1,2 |

3900 |

-4,5 |

6,6 |

|

93 |

Гватемала |

3,0 |

3500 |

-4,1 |

14,4 |

|

94 |

Китай |

7,8 |

6100 |

2,6 |

1349,6 |

|

143 |

Мьянма |

6,3 |

1000 |

-1,7 |

55,2 |

|

144 |

Чад |

5,0 |

1000 |

-18,2 |

11,2 |

|

145 |

Гвинея |

3,9 |

500 |

-31,1 |

11,2 |

Источник: Forbes. Best Countries for Business(Лучшие страны для бизнеса). Расчетные данные на декабрь 2013 года. [Электронный ресурс]. – Режим доступа : http://www.forbes.com/best-countries-for-business/list

Тенденции в инвестиционной политике. Прямые иностранные инвестиции

В начале этого раздела необходимо отметить, что в мире существуют разные подходы и методы в оценке потоков прямых иностранных инвестиций и даже разные определения в отношении этого понятия. Формы прямых иностранных инвестиций, согласно классификации Комиссии ООН по торговле и развитию (ЮНКТАД), включают зарубежные вложения, предусматривающие долговременные отношения партнеров с обеих сторон, а также предполагают вовлечение в эти отношения экономических агентов из одной страны (это должно продолжаться постоянно) с контролем за производственно-хозяйственной деятельностью организации, которая распо- ложена в стране, не являющейся местом пребывания иностранного инвестора. Контроль инвестором устанавливается за счет покупки контрольного пакета акций предприятия за рубежом. Согласно мнению Международного валютного фонда (МВФ) этот пакет должен состоять минимум из 30% всех акций предприятия, а по мнению Организации Объединенных Наций (ООН) – не менее чем из 25%. В России и Беларуси, если вложения составляют 10% всех акций, кстати, как и в США, они уже считаются ПИИ. В данном разделе будут использованы материалы и отчеты только зарубежных экспертных организаций, материалы Национального статистического комитета Республики Беларусь и других белорусских источников относительно размеров потоков ПИИ рассматриваться не будут.

Процессы разработки национальной инвестиционной политики подавляющего большинства государств все больше ориентируются на новые стратегии развития. В нынешних условиях все страны стремятся привлекать и поощрять иностранные инвестиции в интересах укрепления собственного производственного потенциала и устойчивого развития. В то же время множество государств в настоящее время укрепляет нормы регулирования иностранных инвестиций, шире используя промышленную политику в стратегических секторах, ужесточая процедуры отбора и мониторинга и тщательно проверяя международные слияния и приобретения, некоторые из этих мер принимаются в чисто протекционистских целях. Так, из «Доклада о мировых инвестициях за 2013 год. UNCTAD» становится понятным, что в 2012 году по меньшей мере 53 страны и экономики во всем мире приняли 86 политических мер, касающихся иностранных инвестиций. Большая часть этих мер (около 75%) касалась либерализации и стимулирования инвестиций и упрощения инвестиционных процедур и была ориентирована на самые разные отрасли, особенно в секторе услуг. Важным компонентом этих мер была политика приватизации. Среди других политических мер отмечается создание специальных экономических зон (СЭЗ). В литературе эти зоны часто еще называют свободными или особыми. Более пристальное внимание СЭЗ будет уделено в этой статье в разделе « Проблемы и перспективы эффективности особых экономических зон в странах ТС и ЕЭП».

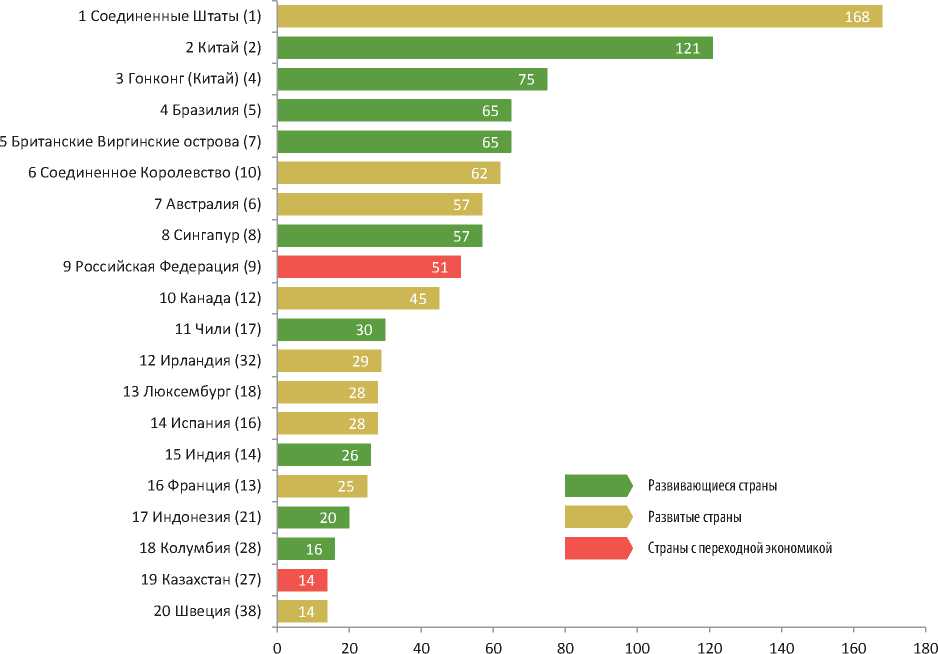

В 2012 году впервые за все время развивающиеся страны получили больше прямых иностранных инвестиций, чем развитые страны, при этом четыре страны с развивающейся экономикой вошли в пятерку крупнейших мировых получателей ПИИ. При этом почти треть мирового вывоза ПИИ приходилась также на раз- вивающиеся страны, что стало продолжением уже некой сложившейся тенденции, которая, по всей вероятности, и сохранится в ближайшем будущем. В странах с переходной экономикой был отмечен относительно небольшой спад. Резкое сокращение международных слияний и приобретений привело к уменьшению притока ПИИ в страны с переходной экономикой на 9% до 87 млрд долл. США, и из них 51 млрд долл. США был вложен в России, однако значительная часть из них имела российское происхождение.

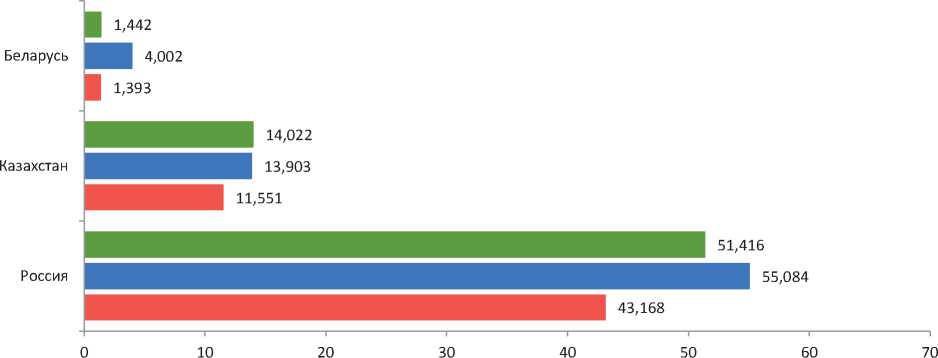

Как видно на диаграмме (рис. 1), в список 20 стран, лидирующих по ввозу ПИИ, попали только две страны с переходной экономикой – Россия и Казахстан. В 2012 году Россия осталась на 9-м месте, как и в 2011 году, с результатом в 51 млрд долл. США, а вот Казахстан существенно продвинулся за год с 27-й позиции на 19-ю с объемом ПИИ в 14 млрд долл. США. Учитывая, что в Казахстане проживает менее 18 млн человек, можно уверенно утверждать, что результат весьма солидный по сравнению с Россией из расчета ПИИ на одного жителя. В России этот показатель составил 358 долл. США на одного жителя России, а в Казахстане – 791 долл. США соответственно, т. е. его значение в Казахстане выше в 2,2 раза, чем в России. У Беларуси этот показатель весьма скромный, приток ПИИ в 2012 году составил всего 1,44 млрд долл. США, что в расчете на одного жителя республики составило примерно 152 долл. США. Нужно отметить, что в 2011 году приток ПИИ в Беларусь составил более 4 млрд долл. США, т. е. снизился в 2,8 раза (рис. 2).

В странах СНГ, включая Россию, в 2012 году приток ПИИ сократился на 7%, однако иностранных инвесторов по-прежнему привлекают растущие потребительские рынки и богатые запасы природных ресурсов региона, но снова отметим, что большая часть ПИИ в Российской Федерации все же имеет российское происхождение.

Рис.1. Двадцатка стран-лидеров по ввозу прямых иностранных инвестиций в 2012 году, млрд долл. США

Источник: Доклад о мировых инвестициях за 2013 год. UNCTAD FDI-TNC-GVC Information System, FDI database [Электронный ресурс]. – Режим доступа : www.unctad.org/fdistatistics

2012 2011 2010

Рис. 2. Приток ПИИ в странах ТС за 2010 – 2012 гг., млрд долл. США

Источники: World Investment Report, 2013. – New York and Geneva: UNCTAD, 2013. – рр. 216, 236; UNCTAD FDI-TNC-GVC Information System, FDI database [Electronic resource]. – Available at : www.unctad.org/fdistatistics ; Расчеты автора.

Вывоз ПИИ из стран с переходной экономикой в 2012 году сократился на 24% до 55 млрд долл. США. В этом вывозе из региона продолжила доминировать Россия, на долю которой пришлись 92% от общего объема, т. е. Россия инвестировала 51 млрд долл. США и заняла 8-ую строчку в двадцатке крупнейших мировых инвесторов.

Нелегальные финансовые потоки

В декабре 2013 года обнародован отчет исследовательского центра «Global Financial Integrity» (GFI), г. Вашингтон, США, о нелегальных финансовых потоках из развивающихся стран за период с 2002 по 2011 год (Illicit Financial Flows from the Developing World: 2002 – 2011). Россия в этом рейтинге числится в списке лидеров (вторая позиция в рейтинге) по объемам нелегального оттока капитала из страны, в абсолютных показателях уступая только Китаю. Всего за десять лет (2002 – 2011 гг.) в России отток составил $881 млрд, в том числе в 2011 году – рекордные $191,1 млрд, в

Беларуси более $75 млрд и за 2011 год $14,09 млрд, в Казахстане $26,4 млрд, а за 2011 год $8,22 млрд (табл. 6).

Наибольшие показатели этого процесса наблюдались в Китае – $1,076 млрд. Впрочем, 2011 год – это последний год, по которому доступны результаты исследования, самый значительный отток наблюдался из России – $191,1 млрд (цифра легального оттока, учитываемого Центральным банком Российской Федерации в 2011 году, составила $84,2 млрд) против $151,4 млрд из Китая. По сравнению с данными за 2010 год ($135 млрд) отток из России ускорился, а по отношению к ВВП доля выведенных средств значительнее, чем в том же Китае. Всего в рейтинге представлено 144 страны. В десятке лидеров по величине нелегального оттока значатся и другие быстрорастущие экономики – Мексика ($462 млрд), Малайзия ($370,4 млрд), Индия ($343,9 млрд), Саудовская Аравия ($266,4 млрд), Бразилия ($192,7 млрд) [2].

Таблица 6. Позиции стран в рейтинге «Illicit Financial Flows from the Developing World: 2002 – 2011» исследовательского центра «Global Financial Integrity», США

|

Позиция в рейтинге |

Страна |

Нелегальный отток капитала из страны, млрд долл. США |

|

1 |

Китай |

1075,57 |

|

2 |

Россия |

880,96 |

|

3 |

Мексика |

461,86 |

|

4 |

Малайзия |

370,38 |

|

5 |

Индия |

343,93 |

|

6 |

Саудовская Аравия |

266,43 |

|

7 |

Бразилия |

192,69 |

|

…….. |

…….. |

|

|

14 |

Филиппины |

88,87 |

|

15 |

Коста-Рика |

80,65 |

|

16 |

Беларусь |

75,08 |

|

17 |

Катар |

62,82 |

|

18 |

Польша |

49,39 |

|

19 |

Сербия |

49,37 |

|

…….. |

…….. |

|

|

29 |

Казахстан |

26,40 |

|

30 |

Судан |

26,10 |

|

…….. |

…….. |

|

|

144 |

Сенегал |

11,00 |

|

Источник: Global Financial Integrity [Electronic resource]. – Available at : http://www.gfintegrity.org/report/2013-global-report-illicit-financial-flows-from-developing-countries-2002-2011 |

||

В «топ-20» этого «антирейтинга» попала и Беларусь, заняв 16-е место, что весьма настораживает и удручает, учитывая размеры экономики и численность населения для совсем небольшой страны. Что касается Казахстана, то отток капитала за 2011 год в $8,22 млрд составил треть от всего оттока за десять лет, который в совокупности составил $26,4 млрд. Кроме того, отток в 2011 году увеличился в 11 раз по сравнению с 2010 годом и в 10,5 раз по сравнению с 2009 годом (табл. 7).

По оценкам экспертов GFI, вывод капитала совершается за счет искажения стоимости товаров при таможенном декларировании, а также перевода денег в компании-однодневки.

Для расчета объемов выведения капитала в GFI использовали так называемую статью «пропуски и ошибки» платежных балансов (в России за десять лет они составили $69,4 млрд), а также рассогласования в торговой статистике различных стран (по оценке МВФ, глобальный документально подтвержденный экспорт превышает суммарный мировой импорт на 1,5%). По данным центра, в среднем порядка 80% капитала выводится при помощи недостоверного декларирования стоимости товаров на таможне (через занижение стоимости экспорта и завышение стоимости импорта). Главный экономист GFI Дев Кар отмечает, что полученные цифры существенно занижены: в расчеты не включены сделки с наличными, операции в неформальной системе денежных переводов

(так называемая «хавала»), а также сделки между подразделениями одной структуры в разных странах (трансфертное ценообразование), которые зачастую используется для экономии на налогах [2].

«Хавала» – неформальная финансоворасчетная система, используемая преимущественно на Востоке, в Африке и Азии. Система сформировалась в Индостане задолго до появления западной банковской системы и до распространения западного банковского дела на мусульманском Востоке. Используется эта система расчетов в основном иммигрантами, зарабатывающими на Западе и отсылающими деньги родственникам. Система «хавала» основана на переводе денежных средств путем однократных уведомлений и подтверждений по электронной почте, факсу или телефонными звонками. Последнее время в качестве лидера коммуникаций в данной сфере используется skype-связь как наиболее конфиденциальный способ связи. Материальные ценности в виде денег, золота и драгоценных камней перемещаются из страны в страну без сопроводительных финансовых документов. Учитывая, что все финансовые транзакции осуществляются в ходе своповых операций (методом взаимозачета) или при личных встречах (второе случается значительно реже), то отследить эти потоки государственные контрольные органы не в состоянии.

Столь масштабный объем нелегальных операций в отчете GFI объясняется, с одной стороны, недостаточно качествен-

Таблица 7. Величины нелегальных финансовых потоков за период с 2002 по 2011 год в странах ТС по данным исследовательского центра «Global Financial Integrity», США

|

Страна |

Год |

||||||||||

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Совокупный отток капитала (2002 – 2011 гг.) |

|

|

Беларусь |

2546 |

3154 |

3917 |

4144 |

5608 |

9080 |

14976 |

9207 |

8365 |

14088 |

75085 |

|

Казахстан |

968 |

1031 |

1016 |

1800 |

3128 |

2966 |

5746 |

783 |

747 |

8216 |

26400 |

|

Россия |

26517 |

41304 |

47136 |

57502 |

66825 |

82069 |

103972 |

129459 |

135033 |

191145 |

880960 |

|

Итого |

30031 |

45489 |

52069 |

63446 |

75560 |

94115 |

124694 |

139448 |

144144 |

213449 |

982445 |

Источник: Global Financial Integrity [Electronic resource]. – Available at : http://www.gfintegrity.org/report/2013-global-report-illicit-financial-flows-from-developing-countries-2002-2011

ным и прозрачным регулированием движения капитала в мире, с другой – внутренними факторами в «странах – экспортерах капитала» (коррупция, ограничения по капитальному счету, в частности, требования по возврату экспортной выручки). В представленном отчете отмечается, что открытие границ имеет смысл лишь при должном управлении и борьбе с коррупцией, а также то, что крайне тесной является и связь нелегального оттока с размером теневого сектора экономики (увеличение последнего на 1% ведет к росту первого на 7%).

Решение проблемы эксперты видят в борьбе с фирмами-однодневками, настоящих владельцев которых установить невозможно, поскольку такие компании – это самый популярный инструмент для отмывания денег и ухода от налогов. Отметим, что в сентябре 2013 года страны G20 приняли налоговый план Организации экономического сотрудничества и развития (ОЭСР), предполагающий автоматический обмен информацией о налогоплательщиках и уплату налогов по месту получения прибыли. Пока о готовности раскрывать информацию о владельцах и бенефициарах заявила лишь Великобритания: страна готова создать единую базу собственников компаний, доступ к которой получат не только налоговые органы, но и общественность [2].

Проблемы и перспективы эффективности особых экономических зон в странах ТС и ЕЭП Технико-внедренческие особые экономические зоны (ОЭЗ) с 2005 года рассматриваются как центры «кристаллизации» новой экономики Беларуси, России, других стран СНГ, основанной на высоких технологиях. Считалось, что они станут эффективным инструментом для коммерциализации научно-технических разработок, роста объемов научно-технической и наукоемкой продукции и услуг, развития инновационной инфраструктуры, а также инструментом для привлечения иностранных инвестиций и прироста объема экспорта высокотехнологичных видов продукции.

Например, в России с 2006 по 2010 год реализовывалась государственная программа создания технопарков в сфере высоких технологий, утвержденная Правительством 10 марта 2006 года. Она предусматривала в течение четырех лет, с 2007 по 2010 гг., общее государственное финансирование строительства сети из 27 технопарков в семи регионах России в объеме до 29 млрд росс. руб. Это всего лишь 10 тыс. «хайтек» рабочих мест на всю Россию за 4 года. Планировалось, что к 2011 году стоимость общего объема продукции, произведенной в результате работы компаний – резидентов технопарков, может составить более 100 млрд росс. руб., а средняя выручка в расчете на одного работника технопарка будет около 1,5 млн росс. руб. Но на самом деле, по данным за третий квартал 2011 года, удалось выручить только 33 млрд росс. руб., количество сотрудников всех технопарков составило 11 тысяч, а фирм-резидентов – около 440. Из 27 технопарков, которые планировалось построить, реально функционируют лишь четыре. Развитию проекта препятствуют отсутствие льготного налогообложения, материальные трудности и зависимость от вузов. Кроме того, мешает высокая монополизация экономики. В результате доля высокотехнологичной продукции в ВВП страны так и не увеличилась [3].

В настоящее время происходит также массовая репликация демонстративных стратегий в научной среде, связанных с имитацией принадлежности к передовым технологиям [8]. В последние годы нарастает бурный поток проектов и работ, в названия которых целенаправленно добавляется «грантоемкая»

приставка «нано» с целью их актуализации в расчете на получение грантов и инвестиций. Закрепление за нанотехнологиями статуса национального стратегического приоритета означает соответствующие изменения политики грантодателей. Это «рационально» используют исследователи путем маркетинговой мимикрии, модернизируя названия, но не содержание своих разработок. Особую опасность «псевдонаноиндустриализация» представляет в связи с неразвитостью экспертного сообщества в области нанотехнологий в Роснано и Сколково. В таких условиях амбициозные планы России о создании 25 миллионов эффективных рабочих мест так и останутся лишь планами.

В Беларуси также попытались создать парк высоких технологий, на деле он был превращен в парк информационных технологий и занимается только оффшорным софтом, что на данном этапе развития вполне оправданно [3].

С другой стороны, положительным фактором инновационной политики в Беларуси является объявление всей ее территории оффшорной зоной для высоких и новых технологий, как показано в таблице 8.

Для привлечения стратегических инвесторов Правительство Беларуси создает экономические зоны с еще более льготными условиями.

В п. 38 Декрета Президента РБ указывается, что вся территория Республики Беларусь является оффшорной зоной для высоких технологий: «Юридические лица Республики Беларусь, не являющиеся резидентами Парка высоких технологий, реализующие (планирующие реализовать) бизнес-проекты в сфере новых и высоких технологий по направлениям деятельности этого Парка, в том числе не связанные с видами деятельности, указанными в пункте 3 настоящего Положения (далее – нерезиденты Парка высоких технологий), зарегистрировавшие такие проекты, вправе использовать льготы, предусмотренные в пунктах 48 – 52 настоящего Положения».

Также и в Казахстане создаются некоторые важные элементы инфраструктуры инновационно-индустриального развития – технологические парки и бизнес-инкубаторы, а также свободные экономические зоны. К началу 2011 года действовало шесть таких зон: «Астана – новый город»; «Морпорт Актау»; Парк информационных технологий «Алатау» (г. Алматы); «Онтустик»; «Национальный индустриальный нефтехимический технопарк»; «Бурабай». Однако деятельность СЭЗ не привела к ожидаемым результатам в плане открытия новых производств, привлечения инвестиций и создания рабочих мест. По мнению казахстанских экспертов, это в первую очередь связано с неэффективностью управления зонами на данном этапе, а также с отсутствием учета индивидуальных особенностей зон, нестабильностью налогового законодательства для резидентов СЭЗ [1]. Поэтому намечается привлечь к управлению СЭЗ иностранцев путем создания специальных управляющих компаний. Предполагается, что 51% акций этих компаний останется у государства, а остальные 49% будут у профессиональных международных компаний, специализирующихся на таком управлении.

В целях расширения привлечения инвестиций в несырьевые сектора экономики Казахстан стремится вести индивидуальные переговоры с каждым крупным потенциальным инвестором. При этом по наиболее крупным и приоритетным инвестиционным проектам с участием признанных иностранных инвесторов, транснациональных компаний будут заключаться отдельные инвестиционные соглашения, предусматривающие особые меры государственной

Таблица 8. Налоговые льготы и сборы по Республике Беларусь в целом и для резидентов китайско-белорусского технопарка, парка высоких технологий, свободной экономической зоны «Минск»

|

Государственные налоги и сборы |

Республика Беларусь в целом |

Китайско-белорусский технопарк |

Парк высоких технологий |

СЭЗ «Минск» |

|

Налог на прибыль |

18% |

В течение 10 календарных лет после регистрации – без налогов, следующие 10 лет – 50% от ставки |

Не уплачивают |

Первые 5 лет после оглашения прибыли – не уплачивают, потом – 50% от ставки |

|

Земельный налог |

В соответствии с кадастровой ценой участка и целевым назначением |

На период строительства, но не более чем на три года |

В соответствии с кадастровой ценой участка и целевым назначением |

|

|

Налог на недвижимость |

1% |

Не уплачивают |

Не уплачивают |

|

|

Налог на добавленную стоимость |

20% |

Не уплачивают |

Не уплачивают |

20% (50% от ставки для товаров личного производства и являются импорто-замещающими) |

|

Отчисления в фонд заработной платы |

35% от фонда оплаты заработков |

Отчисляется из средней по стране |

35% от фонда выплаты заработков |

|

|

Налог с граждан |

12% |

9% для всех до 2027 года |

9% |

По ставкам 12% |

|

Таможенные пошлины и сборы |

Согласно законодательству РБ |

Не уплачивают |

Не уплачивают |

Уплачивают |

|

Местные налоги и сборы |

Согласно законодательству РБ |

Не уплачивают |

Уплачивают |

Уплачивают |

Источник: Никитенко П.Г., Ильянок А.М. Сингулярные технологии – научное направление устойчивого ноосферного развития Беларуси, России и других стран СНГ // Экономические и социальные перемены: факты, тенденции, прогноз. - Вологда. – 2014. – № 2 (32). – С. 169–185.

поддержки, такие как налоговые льготы и преференции, обеспечение минимального долгосрочного государственного заказа и заказа национальных компаний, другие финансовые и нефинансовые меры стимулирования. Решения по данным мерам поддержки в рамках инвестиционных соглашений будут приниматься на уровне правительства [4]. Казахстан, в частности, освободил от налогообложения дивиденды для нерезидентов, в случае если они владеют акциями или имеют доли участия более трех лет в предприятиях несырьевого сектора.

Эти и другие изменения, стимулирующие привлечение инвестиций в СЭЗ, планируется внести в новый закон о СЭЗ. В нем установят только общие для всех СЭЗ льготы, а конкретные дополнительные льготы для каждой СЭЗ будут введены указами президента Республики Казахстан. В частности, общими для всех СЭЗ будут обложение НДС по нулевой ставке, отмена арендной платы за землю, сокращение социального налога на 100%, увеличение предельной нормы амортиза- ции с 15 до 40%, полное освобождение от уплаты корпоративного подоходного налога на вид деятельности «строительство и ввод в эксплуатацию объектов инфраструктуры». Планируется создание двух новых СЭЗ. Казахстанским «Сколково» станет СЭЗ на базе «Назарбаев Университет», на территории которой в последующем будут созданы подразделения международных компаний, специализирующихся на научно-исследовательских работах. А при университете будет формироваться сеть малых предприятий, которые будут участвовать в коммерциализации инноваций. В университете также создаются три новых научных центра – Центр наук о жизни, Центр энергетических исследований, Междисциплинарный инструментальный центр, который будет являться инжиниринговым центром, лабораторной базой и конструкторским бюро. Еще одна СЭЗ будет создаваться на приграничной торгово-экономической зоне «Хортос» между Китаем и Казахстаном. Она позволит Казахстану значительно увеличить свой транзитный потенциал [6].

В заключение этого раздела важно отметить, что отток капитала из государства, превышающий его приток, а также отсутствие «длинных» денег для финансирования передовых технологий – явления явно «нездоровые», подрывающие состояние многих валообразующих отраслей экономики, и особенно уязвимы в этой ситуации наукоемкие производства.

Так, академик РАН Глазьев С.Ю. утверждает, что, вывозя за рубеж сотни миллиардов долларов сбережений под 2 – 3% годовых, Россия привлекает иностранный капитал под 7 – 8% годовых и тем самым мы фактически меняем свои заработанные за счет экспорта товаров «длинные» дешевые деньги на дорогие краткосрочные кредиты зарубежных эмиссионных центров. Российской финансовой системе эта политика обходилась прямой потерей 20 – 50 млрд долл. США в год только на разнице процентов, уходивших на поддержание американских финансовых пирамид. Однако С. Глазьев не учитывает важный фактор – мультипликатор Кейнса. Каждый выведенный из страны доллар приводит к пятикратному уменьшению промышленного капитала в экономике и 25-кратному сокращению «хайте-ковского» капитала. Именно этот фактор разрушил наиболее наукоемкие авиакосмическую и оборонную отрасли промышленности России, так как они ориентированы на чужие деньги-валюты [3].

Международный опыт стран, преуспевших в привлечении ПИИ, показывает, что для поступления инвестиций в страну необходимо проводить политику, направленную на создание для инвесторов благоприятных условий, помогающих вести бизнес, не подвергаясь излишнему риску. Однако это подразумевает не только предоставление льгот (освобождение от налогов, финансовые субсидии, снижение импортных тарифов и т. д.), но и проведение стабильной макроэкономической политики. Существенными препятствиями для серьезного роста притока ПИИ в страну являются: рост инфляции, прямо влияющий на снижение покупательской способности, вялотекущий прогресс в осуществлении программ по приватизации, превалирование государственного сектора над частным, жесткий госконтроль над ценами, большая налоговая нагрузка и сложная система налогообложения, бюрократия, коррупция [5].

Уровень коррупции в Беларуси остается довольно высоким, несмотря на жесткие шаги, предпринимаемые властью с целью ликвидации этого явления. Беларусь в ежегодном рейтинге международной некоммерческой организации Transparency International «Индекс восприятия коррупции» (англ. Corruption Perceptions Index) за 2013 год расположилась на 123-м месте с латиноамериканскими Гватемалой и Доминиканской Республикой, а также с африканским Того. В 2012 году Беларусь также находилась на 123-й позиции, однако тогда в рейтинг входило 174 страны, сегодня – 175.) Из соседей Беларуси: Польша находится на 38-м месте (в 2012 году – на 41-м), Литва – 43-м (48), Латвия – 49-м (54), Россия – 127-м (133), Казахстан разместился на 140-й позиции (в 2012 году был на 133-м месте). По сути все страны ТС и ЕЭП имеют одни и те же проблемы и, как следствие, близкие рейтинги в плане существующего положения в отношении коррупции.

– создание специальной службы поддержки инвесторов, уже пришедших в страну (aftercare services), которая бы помогала им решать проблемы, возникаю- щие в ходе реализации их проектов (налогообложение, регулирование на рынке труда и т. д.), и оказывала помощь в решении спорных вопросов, возникающих в результате взаимодействия с государственными органами, могло бы повысить привлекательность страны для ПИИ;

– такие стимулы для инвесторов, как предоставление государством грантов (на найм рабочей силы, НИОКР, обучение и т. д.), могли бы способствовать притоку в страну инвестиций с чистого листа, особенно в регионы (области и отдельные районы Беларуси);

– поскольку ПИИ очень чувствительны к налоговой нагрузке, следует рассмотреть возможность снижения налога на прибыль;

– принимая во внимание, что Беларусь относительно небольшое государство, следует рассмотреть вообще целесообразность существования шести свободных экономических зон («Брест», «Гомель-Ратон», «Минск», «Витебск», «Могилев», «Гродноинвест»). Во-первых, такого рода зоны могут создавать эффекты, подобные китайскому «раундтриппингу», когда внутренние инвестиции направляются за границу, а затем возвращаются назад в виде иностранных для получения льгот, предусмотренных режимом СЭЗ. Во-вторых, политика создания СЭЗ должна быть четко связана с промышленной политикой и ее приоритетами. В-третьих, создание более привлекательных условий для экономической деятельности должно быть руководящим принципом экономической политики в целом, и предоставление преференциальных условий только для резидентов СЭЗ недостаточно для достижения успеха в привлечении в страну ПИИ [5].

Для серьезного изменения инвестиционного климата в ТС и ЕЭП требуются решительные системные преобразования, которые в большей мере представлены в ряде рекомендаций экспертов ВБ [6], из них можно выделить 10 основополагающих (представим в форме: что нужно делать и чего делать не следует):

-

1. Нельзя насаждать штрафной или регрессивный режим налогообложения.

-

2. Нужно вводить в действие надлежащую законодательную базу.

-

3. Нужно внедрять вспомогательные нормы и правила под административным контролем независимого и беспристрастного регулятора.

-

4. Нужно создать такую среду деятельности, которая обеспечивает гарантированный и не дискриминационный доступ участников на рынки.

-

5. Нельзя вмешиваться в работу рыночных механизмов.

-

6. Нельзя проводить дискриминацию среди инвесторов.

-

7. Нужно вводить стандарты, принятые международной общественностью.

-

8. Нужно соблюдать контрактные обязательства и не допускать использования административных бюрократических уловок для ограничения деятельности инвесторов.

-

9. Нужно препятствовать злоупотреблению монопольным положением.

-

10. Нужно добиваться устранения всех проявлений коррупции.

Список литературы Анализ инвестиционного климата в Беларуси, Казахстане и России в рамках ЕЭП

- World Bank Group. Exports of goods and services (% of GDP). База данных ВБ. [Электронный ресурс]. -Режим доступа: http://data.worldbank.org/indicator

- World Bank. 2013: Doing Business 2013: Разумный подход к регулированию деятельности малых и средних предприятий. -Washington, DC: World Bank Group. DOI: DOI: 10.1596/978-0-8213-9615-5

- Doing Business 2014: Understanding Regulations for Small and Medium-Size Enterprises. -Washington, DC: World Bank Group. DOI: DOI: 10.1596/978-0-8213-9984-2

- Doing Business. Ведение бизнеса. [Электронный ресурс]. -Режим доступа: http://russian.doingbusiness.org/custom-query

- The World Bank Group, 2013. Doing Business 2014. Исследование Всемирного банка: Ведение бизнеса в 2014 году [Электронный ресурс]//Центр гуманитарных технологий. -Режим доступа: http://gtmarket.ru/news/2013/10/29/6340

- The World Bank Group, 2013. Doing Business 2014. Исследование Всемирного банка: Ведение бизнеса в 2014 году [Электронный ресурс]//Центр гуманитарных технологий. -Режим доступа: http://gtmarket.ru/news/2013/10/29/6340

- Forbes. Best Countries for Business(Лучшие страны для бизнеса). Расчетные данные на декабрь 2013 года. [Электронный ресурс]. -Режим доступа: http://www.forbes.com/best-countries-for-business/list

- Доклад о мировых инвестициях за 2013 год. UNCTAD FDI-TNC-GVC Information System, FDI database [Электронный ресурс]. -Режим доступа: www.unctad.org/fdistatistics

- World Investment Report, 2013. -New York and Geneva: UNCTAD, 2013. -рр. 216, 236; UNCTAD FDI-TNC-GVC Information System, FDI database [Electronic resource]. -Available at: www.unctad.org/fdistatistics.

- Global Financial Integrity [Electronic resource]. -Available at: http://www.gfintegrity.org/report/2013-global-report-illicit-financial-flows-from-developing-countries-2002-2011

- В Казахстане будут созданы две новые специальные экономические зоны [Электронный ресурс]//ИА Kazakhstan Today. -Режим доступа: http://goo.gl/GL4dag

- Едовина, Т. Российские капиталы ускоряют бег [Электронный ресурс]/Т. Едовина//Коммерсанть. -Режим доступа: http://www.kommersant.ru/doc/2366746

- Никитенко, П. Г. Сингулярные технологии -научное направление устойчивого ноосферного развития Беларуси, России и других стран СНГ [Текст]/П. Г. Никитенко, А. М. Ильянок//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 2 (32). -С. 169-185.

- Прогноз социально-экономического развития Республики Казахстан на 2011 -2015 гг. [Электронный ресурс]. -Режим доступа: http://www.economy.gov.by/ru

- Точицкая, И. Политика привлечения прямых иностранных инвестиций: обзор международного опыта и рекомендации для Беларуси [Текст]/И. Точицкая. -Минск: Исследовательский центр ИПМ, 2009. -21 с.

- Хейфец, Б. А. Конкуренция за иностранные инвестиции в Таможенном союзе Беларуси, Казахстана и России [Текст]/Б. А. Хейфец//Россия и современный мир. -2011. -№ 4 (73). -С. 131-144.

- Хейфец, Б. А. Офшоризация non stop [Электронный ресурс]/Б. А. Хейфец//Российская Федерация сегодня. -2010. -№ 10. -Режим доступа: http://www.russia-today.ru

- Яковлев, А. Р. Развитие рынка нанотехнологий: благо или опасность? [Текст]/А. Р. Яковлев//Современные исследования социальных проблем. -2012. -№ 9 (17). -Режим доступа: http://sisp.nkras.ru/e-ru/issues/2012/9/yakovlev.pdf