Анализ инвестиционного проекта "Строительство тепличного комплекса АО "Агрофирма" в п. Ярки Ханты-Мансийского района"

Автор: Сургутскова Ж.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (64), 2019 года.

Бесплатный доступ

Статья посвящена анализу инвестиционного проекта «СТРОИТЕЛЬСТВО ТЕПЛИЧНОГО КОМПЛЕКСА АО «АГРОФИРМА» В П. ЯРКИ ХАНТЫ-МАНСИЙСКОГО РАЙОНА». Рассмотрены основные параметры проекта, ожидаемые результаты, используемые технологии, сбыт продукции. Проведен анализ финансового состояния предприятия: определены показатели финансовой устойчивости; рассчитаны коэффициенты ликвидности и рентабельности; проанализирована ликвидность баланса и вероятность банкротства.

Инвестиционный проект, сельское хозяйство, анализ, рентабельность, ликвидность

Короткий адрес: https://sciup.org/140246268

IDR: 140246268 | УДК: 330.322.5

Analysis of the investment project "Construction of the greenhouse complex of JSC "Agrofirma" in p. Yarki Khanty-Mansiysk district"

The article is devoted to the analysis of the investment project "construction of the GREENHOUSE COMPLEX of JSC "AGROFIRMA" in the Village of YARKI of KHANTY-MANSI DISTRICT". The main parameters of the project, expected results, used technologies, sales of products are considered. The analysis of the financial condition of the enterprise: financial stability indicators are defined; liquidity and profitability coefficients are calculated; the liquidity of the balance sheet and the probability of bankruptcy are analyzed.

Текст научной статьи Анализ инвестиционного проекта "Строительство тепличного комплекса АО "Агрофирма" в п. Ярки Ханты-Мансийского района"

В современных условиях бюджетные затраты на поддержку сельского хозяйства нуждаются в специфичной системе учета, анализа и мониторинга, в связи с тем, что инвестиции в новые проекты совершенствования сельского хозяйства в нашей стране подчинены трендам внешнеторговых изменений, устойчивой тенденции импортозамещения и многоаспектности финансовых вложений, не только на условиях банковского кредитования, но и на паритетной с государством основе частного инвестирования1.

Целью данной статьи является анализ инвестиционного проекта «Строительство тепличного комплекса АО «Агрофирма» в п. Ярки Ханты-Мансийского района».

Проект осуществлен АО «Агрофирма» в 2013-2014 гг. Строительство длилось порядка 10 месяцев. Стоимость проекта – 734 млн. рублей. Рассматриваемая компания вложила 49% своих денежных средств и 51% кредитных. Проект окупится в течение 5-6 лет. Значительную поддержку компании предоставило Правительство Ханты-Мансийского автономного округа – Югры – 126 млн. рублей. Также, предприятию предоставлена субсидия на возмещение доли расходов на уплату процентов по кредитам на совершенствование растениеводства – 8,6 млн. рублей. Денежные средства выделялись из регионального и федерального бюджетов. Куратор проекта от исполнительных органов государственной власти автономного округа выступает Департамент промышленности Югры 2.

1 февраля в п. Ярки, который находится в нескольких километрах от Ханты-Мансийска, состоялась церемония открытия тепличного комплекса. На текущий момент это единственный комплекс в округе.

При выходе на проектную мощность изготовление продукции в 2015 г. составило свыше 3,2 тысяч тонн. В год выращивается около 2,5 тысяч тонн огурцов, свыше 180 тонн зелени и 564 тонны томатов.

АО «Агрофирма» в п. Ярки является инновационным комплексом, площадь которого свыше 3 гектар. Территория комплекса включает в себя следующие основные звенья: линия выращивания зелени и салата, звено по выращиванию рассады и цеха по выращиванию томатов и огурцов.

С помощью используемых инновационных технологий можно выращивать зеленые и овощные культуры в кротчайшие сроки и качественно. Готовая продукция представляется в 112 торговых точках и магазинах Югры (торговые сети - «Виктор Маркет», «Юграторг», «Монетка», «Магнит», «Лента», «Мясной двор», «Рост»). При этом продукция местного производства существенно доступнее аналогов, везущих в регион из иных субъектов РФ.

При выращивании томатов и огурцов в защищенном грунте применяется малообъемная гидропоника с использованием системы капельного полива для питания растений. Воздухообмен и тепло в теплицах регулируется с помощью электроники, которая сама определяет наиболее комфортную температуру для зелени и овощей.

Сегодня в компании работает свыше 70 сотрудников, большая часть из которых являются жителями п. Ярки. Все кадры прошли обучение и переподготовку.

В 2019 г. планируется завершить расширения тепличного комплекса, стоимость которого составляет - 1,72 млрд. рублей. «Региональный центр инвестиций» Ханты-Мансийского автономного округа - Югры подготовил финансовую модель осуществления проекта «Строительство тепличного комплекса на 5,2 га второго этапа АО «Агрофирма».

Строительство дополнительного блока теплиц площадью свыше 5 га необходимо для снабжения населения зеленой и овощной продукцией. Ожидаемый объем производства продукции в год (проектная мощность) – 3,89 млн. тонн в натуральном выражении или 401,2 млн. рублей. Данный проект также имеет и социальную значимость. С помощью его осуществления будет создано дополнительно 112 рабочих мест 3.

Проведем анализ финансового состояния анализируемого предприятия за 2015-2017 гг.

На основе информации бухгалтерского баланса за 2015-2017 гг. проведем анализ источников формирования затрат и запасов (табл.1)4.

Таблица 1 – Источники формирования запасов и затрат

|

Показатель |

Значение показателей, тыс. руб. |

Изменения |

|||||

|

2015г. |

2016г. |

2017г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||

|

Абсол. |

Относ. |

Абсол. |

Относ. |

||||

|

Общее значение запасов (ЗАП) |

38291 |

44877 |

24584 |

6586 |

17,2% |

-20293 |

-45,2% |

|

Источники создания затрат и запасов в том числе: |

|||||||

|

Собственные источники (СИ) |

158872 |

199566 |

176532 |

40694 |

25,6% |

-23034 |

-11,5% |

|

Собственные оборотные средства (СОС) |

664843 |

571496 |

511380 |

-93347 |

-14,0% |

-60116 |

-10,5% |

|

Общее значение источников создания затрат и запасов (ОИ) |

666942 |

573147 |

513039 |

6586 |

1,0% |

-60108 |

-10,5% |

Согласно вышеуказанной таблице следует сделать вывод, что за соответствующий период значение источников затрат и запасов было положительным.

Следующим этапом является сопоставление источников формирования затрат и запасов с общей величиной запасов (табл.2).

Таблица 2 – Абсолютные показатели финансовой устойчивости

|

Показатель |

Значение показателей, тыс. руб. |

Изменения |

|||||

|

2015г. |

2016г. |

2017г. |

2016 г. к 2015 г. |

2017 г. к 2016 г. |

|||

|

Абсол. |

Относ. |

Абсол. |

Относ. |

||||

|

Собственные источники (СИ) |

120581 |

154689 |

151948 |

34108 |

28,3% |

-2741 |

-1,8% |

|

Собственные оборотные средства (СОС) |

626552 |

526619 |

486796 |

-99933 |

-15,9% |

-39823 |

-7,6% |

|

Общее значение источников создания затрат и запасов (ОИ) |

628651 |

528270 |

488455 |

-100381 |

-16,0% |

-39815 |

-7,5% |

|

Тип финансовой устойчивости |

(1;1;1) |

(1;1;1) |

(1;1;1) |

||||

По данным таблицы следует вывод, о том, за анализируемый период у компании хватало собственных источников, собственных оборотных средств и общей величины источников формирования запасов. Поэтому компания не имеет кризисное финансовое состояние. Компания является платежеспособной и не расположена на грани банкротства, так как главный элемент оборотного капитала - запасы обеспечены источниками их покрытия.

Анализ ликвидности баланса основан на сравнении обязательствами по пассиву, сгруппированных по срокам их погашения и находящихся в порядке увеличения сроков, со средствами по активам, сгруппированных по степени их ликвидности и находящихся в порядке убывания ликвидности 5.

Составим таблицу исходной информации для оценки ликвидности баланса (табл.3).

Таблица 3 – Исходная информация для оценки ликвидности

|

Актив/ Пассивы |

2015г. тыс. руб. |

2016г. тыс. руб. |

2017г. тыс. руб. |

Изменения |

|||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||||

|

Абсол. |

Относ. |

Абсол. |

Относ. |

||||

|

А1 |

58888 |

8653 |

8196 |

-50235 |

-85,3% |

-457 |

-5,3% |

|

А2 |

18515 |

19161 |

12112 |

646 |

3,5% |

-7049 |

-36,8% |

|

А3 |

38301 |

44886 |

24892 |

6585 |

17,2% |

-19994 |

-44,5% |

|

А4 |

704597 |

659096 |

605257 |

-45501 |

-6,5% |

-53839 |

-8,2% |

|

П1 |

16050 |

33574 |

24232 |

17524 |

109,2% |

-9342 |

-27,8% |

|

П2 |

2099 |

1651 |

4294 |

-448 |

-21,3% |

2643 |

160,1% |

|

П3 |

505971 |

371930 |

334848 |

-134041 |

-26,5% |

-37082 |

-10,0% |

|

П4 |

296171 |

324632 |

286775 |

28461 |

9,6% |

-37857 |

-11,7% |

В таблице 4 представлен расчет ликвидности баланса

Таблица 4 – Расчет ликвидности баланса

|

Условие |

2015 |

2016 |

2017 |

|

А1≥П1 |

+ |

- |

- |

|

А2≥П2 |

+ |

+ |

+ |

|

А3≥П3 |

- |

- |

- |

|

А4≤П4 |

- |

- |

- |

|

Анализ ликвидности баланса |

баланс неликвиден |

баланс неликвиден |

баланс неликвиден |

По итогам таблицы 4, за анализируемый период из четырех соотношений, которые характеризуют наличие ликвидных активов у компании, выполняются только одно. Быстрореализуемые активы покрывают наиболее краткосрочные пассивы компании.

Таким образом, баланс предприятия за рассматриваемое время не является абсолютно ликвидным.

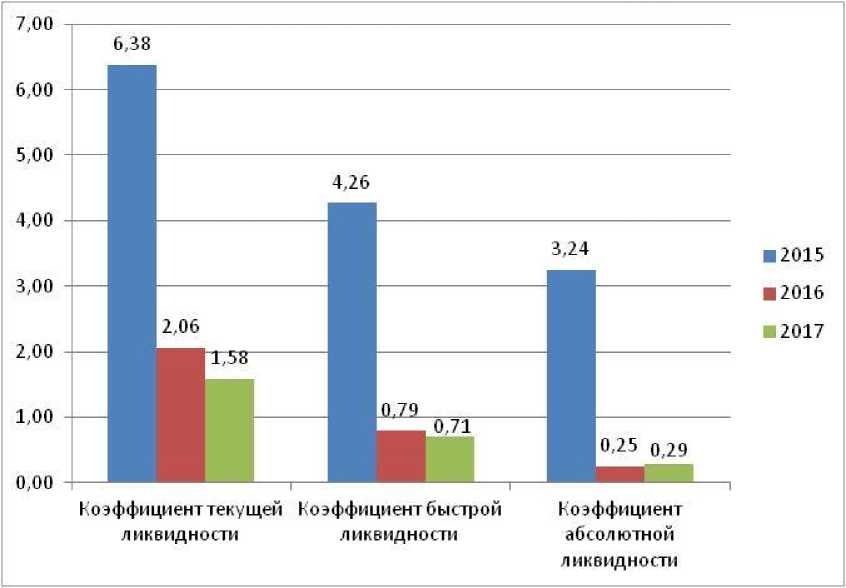

Для оценки платёжеспособности и ликвидности компании определим относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности (табл.5).

Таблица 5 –Определение коэффициентов ликвидности

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменения |

|||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||||

|

Абсол. |

Относ. |

Абсол. |

Относ. |

||||

|

Коэффициент текущей ликвидности |

6,38 |

2,06 |

1,58 |

-4,32 |

-67,7% |

-0,48 |

-23,3% |

|

Коэффициент быстрой ликвидности |

4,26 |

0,79 |

0,71 |

-3,47 |

-81,5% |

-0,08 |

-10,1% |

|

Коэффициент абсолютной ликвидности |

3,24 |

0,25 |

0,29 |

-2,99 |

-92,3% |

0,04 |

16,0% |

По состоянию на 2017 г. значение коэффициента текущей ликвидности (1,58) соответствует норме. Однако, следует отметить отрицательную динамику (в 2017 г. коэффициент уменьшился на 0,48).

Для коэффициента быстрой ликвидности нормативным значением является более 1. В данном случае его значение за 2016-2017 гг. период не соответствует рекомендуемой величине. Это говорит о том, что предприятие не обладает ликвидными активами, которыми можно было погасить наиболее срочные обязательства. В 2017 г. также наблюдается снижение данного показателя на 0,08.

Коэффициент абсолютной ликвидности имеет значение более нормы. При этом следует отметить имевшую место отрицательную динамику.

Динамика коэффициентов ликвидности проиллюстрирована рисунке 1.

Рисунок 1. Динамика коэффициентов ликвидности

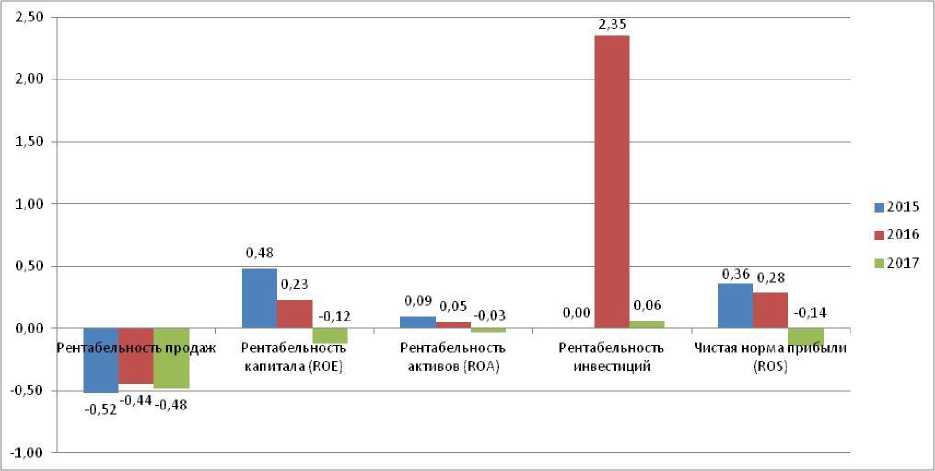

Рентабельность определяется отношением прибыли к элементам авансированного капитала; источникам средств; общему значению существующих затрат. Показатели рентабельности определяют сумму прибыли, которую получила компания на каждый рубль капитала, активов, доходов, расходов6.

Необходим расчет основных показателей рентабельности, представленные в таблице 6.

Таблица 6 – Определение главных показателей рентабельности

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменения |

|||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||||

|

Абсол. |

Относ. |

Абсол. |

Относ. |

||||

|

Рентабельность продаж |

-0,52 |

-0,44 |

-0,48 |

0,08 |

-15,4% |

-0,04 |

9,1% |

|

Рентабельность капитала (ROE) |

0,48 |

0,23 |

-0,12 |

-0,25 |

-52,1% |

-0,35 |

-152,2% |

|

Рентабельность активов (ROA) |

0,09 |

0,05 |

-0,03 |

-0,04 |

-44,4% |

-0,08 |

-160,0% |

|

Рентабельность инвестиций |

0 |

2,35 |

0,06 |

2,35 |

-2,29 |

-97,4% |

|

|

Чистая норма прибыли (ROS) |

0,36 |

0,28 |

-0,14 |

-0,08 |

-22,2% |

-0,42 |

-150,0% |

Нормативное значение показателей рентабельности – более нуля. За 2017 г. рассматриваемые коэффициенты не соответствуют рекомендуемому значению (за исключением рентабельности инвестиций).

Также стоит отметить, что в 2017 г. коэффициенты рентабельности уменьшили свои значения относительно 2016 г.

На рисунке 7 указана динамика показателей рентабельности.

Рисунок 2. Динамика показателей рентабельности

Проведем анализ банкротства АО «Агрофирма» в п. Ярки за 20152017 гг. по пятифакторной модели Альтмана для частных фирм (табл. 7)7.

Таблица 7 – Анализ банкротства АО «Агрофирма» в п. Ярки за 2015-2017 гг.

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменения |

|||

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||||

|

Абсол. |

Относ. |

Абсол. |

Относ. |

||||

|

Х1 |

-0,048 |

-0,12 |

-0,144 |

-0,072 |

150,0% |

-0,024 |

20,0% |

|

Х2 |

0,047 |

0,055 |

-0,035 |

0,008 |

17,0% |

-0,09 |

-163,6% |

|

Х3 |

0,047 |

0,057 |

-0,034 |

0,01 |

21,3% |

-0,091 |

-159,6% |

|

Х4 |

1,022 |

1,245 |

1,269 |

0,223 |

21,8% |

0,024 |

1,9% |

|

Х5 |

0,129 |

0,195 |

0,245 |

0,066 |

51,2% |

0,05 |

25,6% |

|

Z |

0,904 |

1,063 |

0,67 |

0,159 |

17,6% |

-0,393 |

-37,0% |

|

Оценка значения |

несостоя тельно |

несостоя тельно |

несостоя тельно |

||||

Для АО «Агрофирма» в п. Ярки показатели Z за 2017 гг. меньше 2,9. Это значит, что предприятие в эти годы находилось в «красной» зоне, в зоне финансового риска.

Список литературы Анализ инвестиционного проекта "Строительство тепличного комплекса АО "Агрофирма" в п. Ярки Ханты-Мансийского района"

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2019) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 03.07.2019)

- Абдулрагимов И.А. Инвестиционная деятельность в АПК РФ: проблемы и пути развития // Экономические науки. - 2016. - № 4(137). - c. 79-81.

- Аганбегян А.Г. Устойчивый рост сельского хозяйства и его финансовое обеспечение // Деньги и кредит. - 2017. - № 7. - c. 3-9.

- Агарков, А. П. Экономика и управление на предприятии: Учебник для бакалавров / А. П. Агарков, Р. С. Голов, В. Ю. Теплышев и др.; под ред. д.э.н., проф. А. П. Агаркова. - М.: Издательско-торговая корпорация "Дашков и К°", 2018. - 400 с.

- Бухгалтерская отчетность АО "Агрофирма" п. Ярки за 2015-2017 гг.

- Официальный сайт инвестиционного портала Ханты-Мансийского автономного округа - Югры http://investugra.ru

- Официальный сайт Регионального аналитического центра Ханты-Мансийского автономного округа - Югры http://racugra.ru