Анализ инвестиционной активности на внебиржевом рынке акций за 2004 год

Автор: Бастрыкин В.В., Болотских В.В., Бирюкова Л.Л., Казак Е.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 6 (45), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151316

IDR: 170151316

Текст статьи Анализ инвестиционной активности на внебиржевом рынке акций за 2004 год

Л.Л. Бирюкова оценщик II категории, действительный член Российского общества оценщиков

Е.В. Казак оценщик II категории, действительный член Российского общества оценщиков

Общая характеристика сегментов внебиржевого рынка акций в 2004 году

Аналитической группой ООО «Фирма «Колор» проведен анализ инвестиционной активности на внебиржевом рынке акций в Российской Федерации в 2004 году на основе официально опубликованной информации бюллетеня Российского фонда федерального имущества (РФФИ) «Реформа» о предложениях и результатах аукционов по приватизации государственного имущества – государственных пакетов акций российских предприятий.

Рынок акций в банковском секторе

В 2004 году на аукционные торги выставлялось 39 пакетов акций различных банков. Их количество варьировалось от нескольких штук до 27,5 процента от уставного капитала (далее – УК). Совокупное предложение акций банков оценивалось в 312 миллионов рублей. Активность спроса по количеству торгов составила 21 процент (состоялось только 8 торгов), а от цены совокупного предложения – 5,7 процента (17, 6 миллиона рублей). Проданы преимущественно небольшие пакеты – до 3,6 процента от УК, – причем цены аукциона превышали стартовые на 0,2–4 процента.

На торгах была отмечена единственная сделка со сравнительно крупным пакетом в

25,1 процента от УК, и борьба за обладание этим блокирующим пакетом заставила покупателя поднять начальное предложение более чем в 2 раза (на 110 процентов от начальной цены), даже невзирая на то, что нормативная стоимость пакета была ниже номинала (в среднем стартовая цена пакета в 5 раз и более превышает номинальную). Из этого следует, что как финансовый инструмент акции банков интересуют инвесторов в меньшей степени, чем получение права стратегического контроля.

Рынок акций в сегменте «геология и разведка недр»

На продажу выставлялись акции 9 геологоразведочных компаний, в основном мелкие пакеты – менее 2 процентов от УК. В торгах принимали участие 5 предприятий. Объем предложения в стартовых ценах – 153 миллиона рублей, продано 13,7 процента акций. Основная борьба происходила за обладание 1,71-процентным пакетом ОАО «Бурятзолото», который ушел более чем за 2,5 цены. Цены сделок за акции других геологических компаний превышали стартовые в 1,2–2,2 раза, что свидетельствует о высокой активности в этом сегменте рынка, однако на 75-процентный контрольный пакет ЗАО «Удмуртгеофизи-ка» покупателя так и не нашлось. Выручка аукционных торгов превысила 53,7 миллиона рублей.

Рынок акций в сегменте «лесная и лесообрабатывающая промышленность»

Из 8 выставленных на продажу пакетов акций продан только один. 100-процентный пакет ОАО «Ивановотара» ушел за 1,6 от стартовой цены. Несмотря на то, что на торгах были выставлены пакеты от 10 до 100 процентов от УК, продано лишь 0,3 процента от совокупного предложения в 64, 7 миллиона рублей.

Рынок акций в сегменте «машиностроение»

В секторе машиностроения представлено наибольшее количество предложений по пакетам акций: от миноритарных до контрольных. На торги выставлялось 84 пакета, совокупный объем предложения в стартовых ценах – 1 794 миллиона рублей. Торги состоялись на 27 аукционах, продано 10,7 процента от совокупного предложения – 192,2 миллиона рублей. Превышение стартовой цены по фактическим сделкам в среднем составило 45 процентов в максимуме, в борьбе за обладание 20-процентным пакетом акций ОАО «Краснодаррис-маш» покупатели подняли начальную цену в 2,31 раза.

Рынок акций в сегменте металлургии

В течение года продавалось 11 пакетов акций эмитентов – металлургических заводов, 5 из них были проданы. Величина пакетов варьировалась от 0,02 до 49 процентов. Совокупное предложение в стартовых ценах составило 147 миллионов рублей. Продано 82 процента. Среднее превышение цен сделок над стартовыми ценами составило 100 процентов. В максимуме за 2,74процентный пакет акций ОАО «Стойленский ГОК» покупатели предложили почти тройную цену (271 процент от стартовой цены) и «выложили» за эти акции 201 миллион рублей.

Рынок акций в сегменте мукомольнокрупяной промышленности

На торги выставлялось 38 пакетов акций, величина которых составляла до 51 процента от УК. Совокупное предложение в стартовых ценах составило 1 467 миллионов рублей. Торги состоялись на 13 аукционах. Продано 23,6 процента от предложения – 346 миллионов рублей. Обстановка на аукционах была довольно «горячей», поскольку стоимость фактических сделок вдвое превысила стоимость стартового предложения.

Результаты «рекордных» торгов продемонстрировали более чем троекратное превышение начальной цены (в 3,1 раза) за право покупки контрольных пакетов предприятий. Отмечается высокий интерес к инвестициям в этот сектор рынка, но инвесторы действуют только наверняка – их интересуют мощные компании и получение права полного контроля.

Рынок акций в сегменте науки

Аукционы по продаже пакетов акций предприятий научной сферы затронули 71 предприятие. Совокупное предложение в стартовых ценах составило 1 651 миллион рублей. Количество аукционных торгов – 21. Продано 15 процентов от предложения – 247 миллионов рублей, но инвесторы заплатили за эти пакеты почти 358 миллионов рублей, то есть в 1,5 раза больше.

Бросается в глаза неадекватная оценка продавцами стоимости выставленных к продаже пакетов. Возможно, что ученые так глубоко ушли в научные изыскания, что не понимают истинной ценности своего бизнеса. Иначе, как можно объяснить то, что выставленный за 3 миллиона рублей 38-процентный пакет акций ОАО «Нефте-химавтоматика» был продан за 50 миллионов рублей, а 25,5-процентный пакет акций «Кубаньпроекта» вместо запрошенных в начале торгов 8 160 рублей «ушел» за 6,813 миллиона рублей.

Рынок акций в сегменте пищевой промышленности

Из 12 аукционов по продаже акций пищевых предприятий не состоялся ни один. В сегменте царит «полный штиль». Инвесторы абсолютно не прореагировали на предложение в 367 миллионов рублей (масштаб стартовых цен) в виде пакетов акций от 7 до 51 процента от УК.

Рынок акций в сегменте предприятий связи

В 2004 году было организовано 11 аукционов, их которых состоялись только 3. Совокупное предложение акций предприятий связи выглядело весьма внушительно –

432,4 миллиона рублей, но продать удалось всего лишь 2,1 процента. «Погоду» в сегменте сделала продажа 10,35-процентного пакета акций пермской «Телты», за который просили 9 миллионов рублей, а купили, предложив всего лишь 100 рублей сверху.

Рынок акций в сегменте строительства

На рынке акций строительных компаний было организовано 69 аукционов, из которых состоялись 16. Общая цена предложения составила 2 634 миллиона рублей, из них продано 8 процентов. Инвесторов заинтересовали пакеты акций, величина которых варьировалась от 10 до 31 процента от УК. Атмосферу на торгах можно считать достаточно «жаркой», поскольку цены сделок превысили стартовые в среднем в 1,75 раза, а на некоторых площадках – в 2,7 раза (например, за 31-процентный пакет акций ОАО «Тизол» заплатили более 80 миллионов рублей).

Рынок акций предприятий топливноэнергетического комплекса

В этом секторе наблюдалась низкая активность: из 17 аукционов состоялись 4, совокупное предложение – 419 миллионов рублей, продано – 15,8 процента. Цены аукционов не свидетельствовали об особом ажиотаже покупателей: они превысили стартовые на 11,2 процента. Покупателей интересовали пакеты, обеспечивающие влияние на управление компаний, то есть не менее 25 процентов от УК.

Рынок акций предприятий торговли

Сегмент рынка ценных бумаг предприятий торговли также не отличается активностью. Из 56 аукционов по продаже акций состоялись 9. Объем первоначального предложения составил 1 278,2 миллиона рублей. Продано 8,5 процента. Покупались только большие пакеты: от 25 до 51 процента от УК. Цены торгов в среднем превысили стартовые в 1,3 раза, в отдельных случаях предлагались 2 цены.

Рынок акций предприятий транспортной отрасли

Акции транспортных предприятий раскупаются активнее. Хотя из 55 аукционов по продаже акций состоялись 14, было продано 19,8 процента от объема первоначального предложения в сумме 3 263,2 миллио- на рублей – одно из самых емких. Наибольший интерес вызывали крупные пакеты от 25 до 60 процентов от УК, за которые покупатели выкладывали «кругленькие суммы» в сотни миллионов рублей, поднимая стартовые цены в 2–3 раза. Среднее превышение цен торгов над стартовыми составило 74 процента, а всего на акции в этом сегменте было потрачено 1 114 миллионов рублей.

Рынок акций предприятий, предоставляющих услуги

Из 48 аукционов состоялись 12. Суммарное предложение акций предприятий этого сегмента – 1 308,2 миллиона рублей, спрос составил 3,8 процента от объема предложения. На этих торгах инвесторы развернулись вовсю: цены за интересующие их пакеты были подняты многократно (в среднем в 3,6 раза, а по отдельным сделкам – в 5–6 раз). «Битва» шла за контрольные пакеты.

Рынок акций предприятий химической промышленности

Организовывалось 10 аукционов, состоялись 2. Суммарное предложение акций предприятий выглядит внушительно – 2 692,9 миллиона рублей, но продать удалось только 5 процентов от объема предложения (133,4 миллиона рублей в стартовых ценах). Куплены 31-процентные и 25,5-процентные пакеты акций 2 химических заводов, за которые инвесторы заплатили 195 миллионов рублей, то есть в 1,46 раза больше.

Рынок акций предприятий прочих отраслей

К этому сектору отнесены предприятия сельского хозяйства, легкой, медицинской, часовой промышленности, страховые компании и другие предприятия. Суммарное предложение составляет третью часть объема всего внебиржевого рынка – 8 837,6 миллиона рублей, но результаты торгов (состоялись 5 из 25 объявленных аукционов) более чем скромные. Продать удалось лишь 5 пакетов акций, в совокупности они составляют 102 миллиона рублей, или 1,2 процента от суммарного предложения. Активность покупателей низкая, среднее превышение стартовой цены – 2,7 процента.

Интегрированная характеристика рынка акций

В анализе внебиржевого рынка акций использована официально опубликованная информация об условиях и результатах проведения 538 аукционов РФФИ в 2004 году, 279 из которых были признаны несосто-явшимися, а также данные о результатах 145 торгов. На момент внесения в базу данных сведения об остальных состоявшихся аукционах еще не были опубликованы.

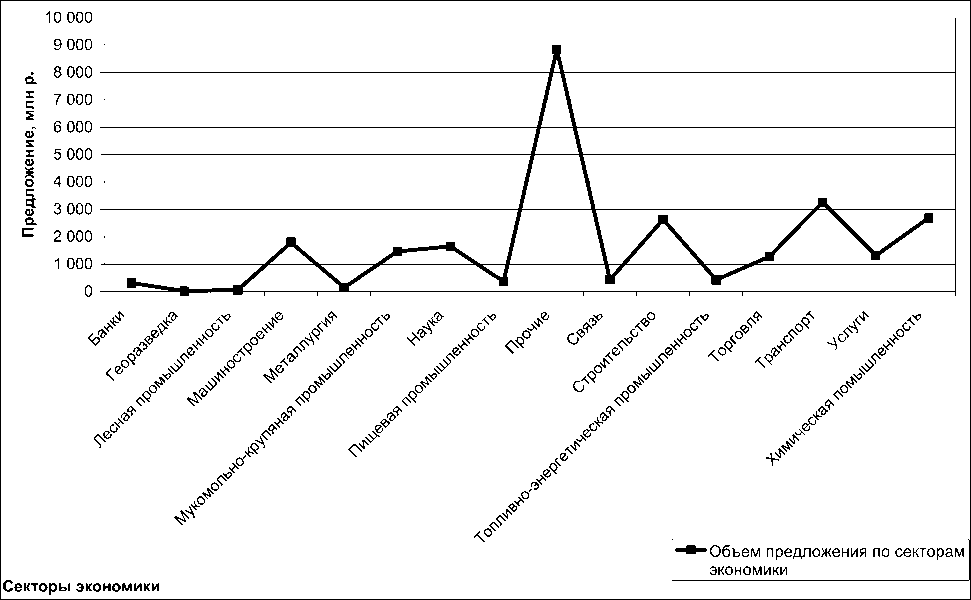

Общая сумма предложенных к продаже пакетов акций в стартовых ценах предложения составляла 26 831 миллион рублей (рис. 1). Самыми емкими по предложению оказались 5 сегментов внебиржевого рынка: строительство, транспорт, химическая промышленность, машиностроение и прочие отрасли, на долю которых выпадает 71,6 процента. Наибольший удельный вес приходится на сегмент прочих отраслей – всевозможные предложения по продаже акций акционерных обществ сельскохозяйственного профиля, легкой промышленности, часовой, полиграфической, медицинской и других акций составляют 32 процента от всех предложений за год. На втором месте – предложения по продаже акций транспортных предприятий – 12 процентов, затем химических – 10 процентов, строительства – 9,8 процента и машиностроения – 6,7 процента.

Рис. 1. Структура предложения капитала на рынке ценных бумаг промышленных предприятий (в ценах предложения)

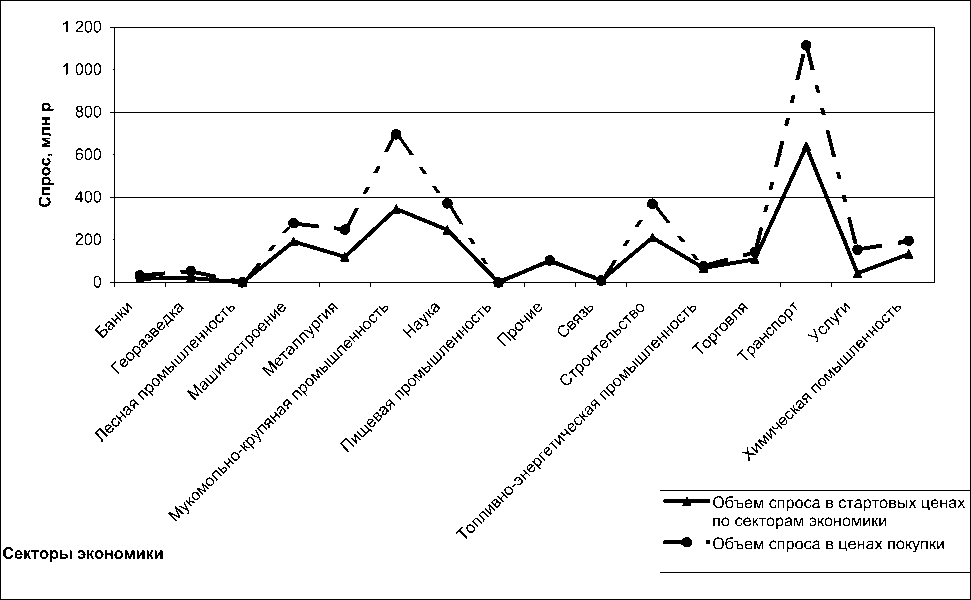

Структура совокупного спроса по объемам продаж состоявшихся аукционов приведена на диаграмме (рис. 2). Лидирующими по этому показателю оказались секторы транспорта, мукомольно-крупяной отрасли, науки, строительства и машиностроения. Очевидно, что три последние сегмента оказались в шеренге лидеров лишь за счет преобладающего присутствия на рынке в виде предложения.

Характер спроса на внебиржевом рынке имеет отличную от предложения структуру – инвесторы размещают капиталы, руководствуясь личными мотивами. Всего на покупку акций различных предприятий они потратили 3 741 миллион рублей, хотя стартовая стоимость проданных акций составляла 2 259,8 миллиона рублей. Активно раскупались следующие акции:

Рис. 2. Структура спроса капитала на внебиржевом рынке ценных бумаг (в ценах предложения)

-

• металлургических компаний – 81 процент от выставленных на рынке; мукомольно-крупяной отрасли – 23,6 процента;

-

• транспортных компаний – 19,6 процента;

-

• топливно-энергетических – 15,8 процента;

-

• научных предприятий – 15 процентов от заявленных предложений.

На аукционах по продаже акций металлургических, топливных и мукомольно-крупяных компаний стартовые цены были превышены более чем в два раза.

Анализ активности сегментов внебиржевого рынка акций

Под активностью рыночного сегмента понимается совокупность факторов, определяющих интенсивность вложений в акции предприятий определенной отрасли.

С одной стороны, рынок формируется предложением, характеризующимся емкостью или суммарной стоимостью всех торгуемых акций в масштабе стартовых цен (акции имеют разный номинал, поэтому в качестве измерителя используется стоимость пакетов в рублях). Продавцы готовы продать свои акции по этим ценам, повышение же предложения зависит не от желания продавца получить наивысшую цену, а от желания покупателя совершить конкретную сделку. Емкость рынка предложения также характеризуется отраслевой структурой – соотношением или удельным весом стоимости предложения акций определенного сегмента к совокупной емкости рынка. И, наконец, важно учитывать процент состоявшихся торгов – соотношение количества состоявшихся аукционов и объявленных. Расценивать этот фактор следует как удачность выбора продавцов в предложении стартовой цены.

С другой стороны, реакция покупателей на рынке отличается от реакции продавцов. В масштабе цен сделок структура спроса отражает предпочтения покупателей в размещении капитала по рыночным сегментам, а внутри каждого сегмента активность продаж характеризуется соотношением стоимости купленных пакетов к стоимости выставленных на продажу (в масштабе стартовых цен). Внутри сегмента выявляется и степень «нагрева спроса» через относительное отклонение (превышение) цен фактических сделок над стартовыми.

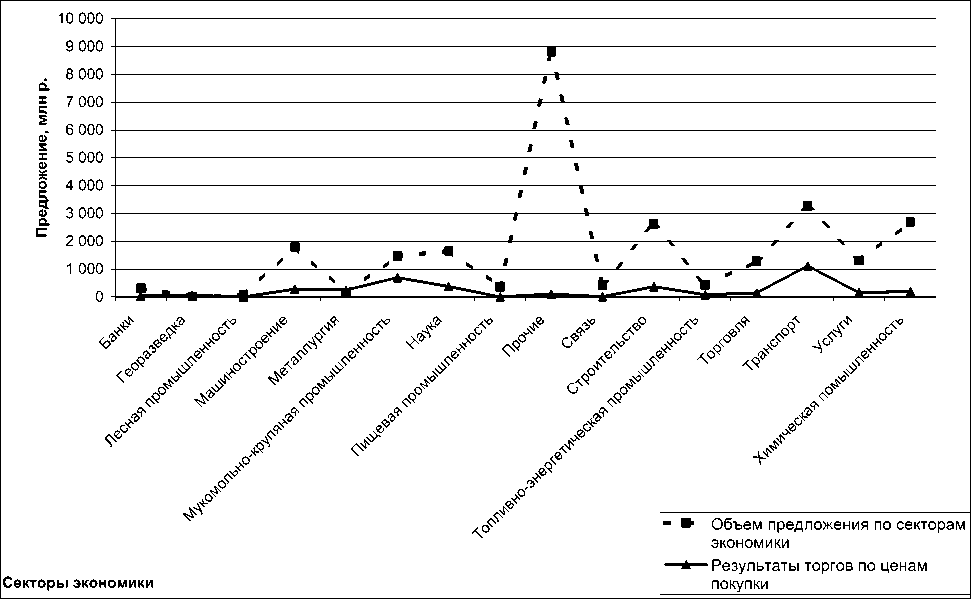

Рис. 3. Анализ результатов торгов в фактических ценах покупок

Таким образом, показатели активности в сегментах рынка акций характеризуются следующим:

-

• активность торгов как доля состоявшихся аукционов к числу организованных (АТ j );

-

• удельный вес предложений акций сегмента (УВТj) в суммарном объеме предложения;

-

• удельный вес проданных акций сегмента в стартовых ценах предложения (УВАj).

По этим показателям рассчитывается индекс активности сегмента внебиржевого рынка акций по предложению (ИАТj).

Для анализа активности рынка со стороны спроса используются следующие характеристики:

-

• активность продаж акций в сегментах (АП j );

-

• удельный вес продаж в сегменте рынка по стартовым ценам (УВПj);

-

• ∆ % – средневзвешенное относительное отклонение цен сделок от стартовых. Рассчитывается как отношение разницы между суммой цен фактических сделок и суммой стартовых цен по этим сделкам к сумме стартовых цен;

По этим показателям рассчитывается индекс активности сегмента внебиржевого рынка акций по спросу (ИАСj).

Произведение индексов активности по спросу и предложению дает общий индекс активности рынка (ОИАj) акций в конкретном сегменте, по величине индекса производится ранжирование.

Общий индекс активности отражает большинство характеристик рынка, включая активность предложения и активность спроса. Эти показатели, с одной стороны, определяются степенью «разогрева» рынка для успешности проведения аукционов, удельным весом предложения капитала отрасли в совокупном предложении и удельным весом проданных акций в конкретном сегменте, а с другой стороны – активностью покупателей, которая проявляется через активность продаж (как доля удовлетворенного спроса на капитал в сегменте), удельный вес сегмента в общем объеме спроса и, наконец, «накал» торгов – степень превышения цены акций над ценой предложения. Очевидно, что последняя характеристика отражает поведение участников рынка исключительно со стороны спроса. Пос- кольку продавец, выставляя определенный лот на аукцион по стартовой цене, фактически соглашается уступить его за эту цену, то цена покупки формируется желанием покупателей. Именно покупатели ведут торги, и, повышая ставки, становятся обладателями того или иного лота. Здесь роль продавца пассивна.

Активную роль продавцы играют только на этапе формирования предложений и назначения стартовой цены. Если процесс формирования предложения неудачен (например начальная цена завышена), это неизбежно скажется на итоговой ситуации – результатах торгов (отсутствие заявок на участие).

В ходе анализа выявлены некоторые особенности, а именно схожесть структур совокупного предложения (в ценах предложения) и размещенного на внебиржевом рынке капитала (в ценах покупки). В результате обработки данных получены следующие результаты:

-

• наивысший индекс активности предложения (ИАТj) получил сегмент транспорта. Это произошло потому, что в этой отрасли наблюдался высокий удельный вес в объеме предложения – 12 процентов от совокупного объема и, главное, акции продавались лучше, чем акции других отраслей (28 процентов из всех проданных). «Прочие» отрасли подавляли всех своим присутствием – предложений было очень много, а акции продавались гораздо хуже – всего 3 процента от предложенных. Однако за счет огромного объема первоначального предложения сегмент занял вторую позицию по активности предложения. Мукомольно-крупяная промышленность и строительство также обеспечили свой выход в лидеры объемом присутствия на рынке и, главное, успешностью продаж;

-

• индекс активности продаж (ИАПj) получил наивысшее значение в сегменте металлургии. На втором месте – транспорт, мукомольно-крупяная промышленность и наука. Акции металлургических предприятий практически «сметались» с рынка: раскупили 82 процента от предложенных акций, за них заплатили в 2,06 раза больше, чем запрашивалось в начале проведения аукциона. Всего было предложено акций на 147 мил-

- лионов рублей, покупатели выложили 247,7 миллиона рублей, но за счет подъема цен не смогли купить все акции. В мукомольно-крупяной, транспортной и научной отраслях индексы немного ниже. Основной фактор – рост цен сделок на аукционах;

-

• лидерами по общей активности на внебиржевом рынке акций стали сегменты транспорта, мукомольно-крупяной промышленности, науки и строительства. Транспортная и мукомольно-крупяная отрасли заняли 1 и 2 места в рейтинге как за счет активности предложения, так и продаж; строительство и наука – за счет большей активности на рынке предложения.

Покупатели – участники сделок

Анализ итогов торгов по группам покупателей показал, что наибольшее количество сделок было заключено физическими лицами – 58 процентов, в остальных случаях покупателями были юридические лица. Однако по объему инвестиций на долю физических лиц приходится лишь 15 процентов инвестированных средств.

Анализ изменений цен сделок в зависимости от величины пакета акций

В оценочной практике при определении стоимости предприятий определяется либо цена 100-процентного пакета, либо стоимости 1 акции (в зависимости от метода). Если же задачей оценщика является определение промежуточного пакета, то используются механизмы расчета скидок на неконтрольный характер пакета либо премий за контроль.

Дело в том, что в отличие от западных капиталистов российские капиталисты поль-

Таблица 1

|

§ s i s E X O * 5 s 3 S E 8 ^ to |

о i— CD S |

CM |

CD |

CO |

LO |

CM |

co |

co |

LO |

co |

03 |

1- |

co |

||||

|

be 5 CD c >S CO 11 о ro |

О |

a cd CD |

O> CD CD CD |

CD CD a CD |

co co o' |

a o' |

CM |

co LO |

a CD o CD |

a CD о CD |

CD CD a CD |

CM co CM^ |

roh CD e cT |

co CD CD |

CM оз co CD CO |

co a CD |

co cT |

|

о I be О о x о з c s g о co |

о s: |

a |

оз оз OJ |

g |

oo co |

co UD LO |

co CM co |

co |

s |

s |

g |

LO |

co |

g |

cm" |

co co" |

co |

|

о -o = 5 § $ о § О 1 ° 1 2 Е ° £ О =" |

<5 |

co co |

co lo |

co co |

UD |

s |

E |

a |

<3 |

CD |

rQ |

CM |

E |

LO cm |

co |

||

|

X о ^ £ CD 5 ” о 2 & |

co |

'— |

1- |

CD |

r^ |

co |

oo |

CD |

CD |

CD |

Q |

CM |

xt |

03 CM |

^ |

LO |

|

|

co |

CD |

cm oo |

E |

LO |

CD |

CM |

co |

co |

03 |

CD CM |

CD |

LO |

|||||

|

ё б 1 |П Е CD Ьс СХ ГО С |

8 |

s |

co GO |

co |

co co CM |

оз 03 |

g |

g |

8 |

CM CM |

<5 |

CO |

LO cd' |

co CM |

co |

||

|

CD \с >9 9 о CD CL |

— |

— |

CD |

03 |

LO |

LO |

^ |

CD |

LO |

CD |

C$3 |

co |

LO |

co CM |

CM |

co |

|

|

CD CD 2 S |

co |

*- |

*- |

CD |

r^ |

*- |

LO |

co |

*- |

CD CD |

CM |

CM |

LO |

CM |

LO |

a |

|

|

-Q X О CD CD 3 CL |

be |

E |

co LO |

CD |

CD |

CD |

CM |

co CM |

^i |

co |

LO CM |

LO CM |

|||||

|

О го о CD CD §. = CD ^ CD О |

ro ro LQ |

ro CI CD CD ГО О CD 1_________ |

1— О CD CZ 3 о ro oz CD ZE CD □^ |

CD ZE CD О О ZE 3 ro В |

CR CZ ro в |

□z ro ZE S" О о ГО ^ о ro |

ro ro* ZE |

О ZE О cz 3 g □z ro CD CD 3" EZ |

CD [=" |

о 03 ё CD 1— о |

□z ro CD zr о ^ o" 9 ! i 11 1— ro |

OD О & 1— |

1— о ro |

о uz ro CD jl |

|||

|

e: |

^- |

CM |

CO |

^r |

LO |

co |

r- |

co |

оз |

о |

CM |

co |

LO |

co |

зуются иными принципами или шкалой ценностей при приобретении акций компаний. Что интересует западного капиталиста? – прибыль компании. Именно возможность получать доход на вложенный капитал в большей степени присуща западному менталитету. «Хорошая компания» – эта та, которая дает больше прибыли. Выплата дивидендов – святая обязанность менеджмента, его роль – зарабатывать деньги для акционеров. И чаще всего акционерными обществами управляют наемные менеджеры.

К сожалению, в России ситуация иная. Подавляющее большинство акционерных обществ вообще не выплачивает дивидендов по акциям. Показывать большую прибыль и платить налог не считается правилом хорошего тона. Покупка акций в первую очередь связана с возможностью получения контроля над управлением компанией, поэтому зачастую акции приобретаются для таких целей, и управляют компаниями главные собственники. Свои доходы они извлекают не за счет дивидендов, а иными путями, главным образом, посредством контроля финансовых потоков и вывода основной части прибыли в другие, полностью контролируемые ими компании, например оффшорные, или иными способами. Это оказывается для них более выгодным, нежели делиться доходами с другими акционерами. Скупкой миноритарных пакетов или отдельных акций российские бизнесмены занимаются только в целях усиления своих позиций – укрупнения имеющихся пакетов. По нашему мнению, в России роль премии за контроль при определении рыночной стоимости акций акционерных обществ более существенна, чем на Западе, и совершенствование методов ее расчета окажется весьма полезным для субъектов оценочной деятельности в Российской Федерации.

Целью описываемого этапа анализа сегментов внебиржевого рынка акций являлось выявление и количественное определение зависимости цены акций от величины приобретаемого пакета. В процессе обработки данных фактических сделок, совершенных в 2004 году, выявлялась зависимость превышения начальной цены аукциона от величины пакета. Приняты следующие градации пакетов:

-

• пакет от 1 акции до 5 процентов уставного капитала (миноритарный пакет);

-

• пакет от 5 до 25 процентов уставного капитала (неконтрольный пакет);

-

• пакет от 25 процентов + 1 акция до 50 процентов уставного капитала (блокирующий пакет);

-

• пакет от 50 процентов + 1 акция до 100 процентов уставного капитала (контрольный пакет).

Миноритарный пакет, до 5 процентов от уставного капитала, как правило, не дает права его обладателю влиять на управление обществом, например, быть избранным в совет директоров компании (часто такое требование включается в учредительные документы). Пакет от 25 процентов плюс 1 акция позволяет акционеру «блокировать» определенные решения собрания, если для их принятия требуется не менее 75 процентов голосов. Наибольшее влияние имеют акционеры, обладающие «контрольным пакетом»: от 50 процентов плюс 1 акция, поскольку большинство решений общего собрания принимается простым большинством голосов. И полный контроль над компанией обеспечивает пакет в 75 процентов плюс 1 акция.

Анализ результатов сделок внебиржевого рынка акций позволил выявить зависимость цены сделки от величины приобретаемого пакета, однако по некоторым сегментам рынка данных оказалось недостаточно, и выявить зависимость из мало репрезентативной выборки не представилось возможным. Для иллюстрации полученных результатов приведем результаты анализа сделок в 2 сегментах: мукомольно-крупяной промышленности и транспортной отрасли.

Всего в сегменте мукомольно-крупяной промышленности произведено 11 сделок по купле-продаже акций акционерных обществ, в том числе 1 сделка по продаже 10-процентного пакета, 3 сделки по блокирующим пакетам, величина которых варьировалась от 25,5 до 49 процентов от УК. 7 сделок завершились продажей контрольных пакетов. Стартовая цена всех проданных пакетов составила 345 906 708 рублей, а цена продажи – 696 401 691 рубль, то есть они были проданы более чем в 2,013 раза дороже (среднее превышение стартовой цены в 1,013 раза).

Таблица 2

Выборка результатов сделок внебиржевого рынка акций по двум сегментам

|

№ п/п |

Величина пакета |

Стартовая цена Цс n |

Цена покупки Цф n |

Отклонения к стартовой цене |

Относительное отклонение цены, раз |

||||

|

Минор. |

Неконтр. |

Блокир. |

Контроль |

||||||

|

% от УК |

р. |

р. |

(∆ n ), р. |

(∆% n ), раз |

0–5 % |

5–25 % |

25–49 % |

Более 50 % |

|

|

Мукомольно-крупяная промышленность |

|||||||||

|

1 |

51,00 |

50 925 000 |

116 180 000 |

65 255 000 |

1,2814 |

1,2814 |

|||

|

2 |

51,00 |

4 600 000 |

12 365 000 |

7 765 000 |

1,6880 |

1,6880 |

|||

|

3 |

51,00 |

20 900 000 |

70 502 000 |

49 602 000 |

2,3733 |

2,3733 |

|||

|

4 |

51,00 |

8 000 000 |

10 400 000 |

2 400 000 |

0,3000 |

0,3000 |

|||

|

5 |

51,00 |

47 000 000 |

165 000 000 |

118 000 000 |

2,5106 |

2,5106 |

|||

|

6 |

10,00 |

5 806 000 |

5 810 000 |

4 000 |

0,0007 |

0,0007 |

|||

|

7 |

51,00 |

47 700 000 |

79 119 040 |

31 419 040 |

0,6587 |

0,6587 |

|||

|

8 |

49,00 |

38 323 649 |

38 330 000 |

6 351 |

0,0002 |

0,0002 |

|||

|

9 |

25,50 |

73 400 000 |

110 000 000 |

36 600 000 |

0,4986 |

0,4986 |

|||

|

10 |

51,00 |

47 700 000 |

87 000 000 |

39 300 000 |

0,8239 |

0,8239 |

|||

|

11 |

25,52 |

1 549 700 |

1 600 000 |

50 300 |

0,0325 |

0,0325 |

|||

|

Сред. |

49,23 |

345 906 708 |

696 306 040 |

350 401 691 |

1,0130 |

0,0007 |

0,3236 |

1,3832 |

|

|

Отрасли транспорта |

|||||||||

|

1 |

20,00 |

1 680 000 |

1 690 000 |

10 000 |

0,0060 |

0,0060 |

|||

|

2 |

15,66 |

1 346 000 |

1 347 000 |

1 000 |

0,0007 |

0,0007 |

|||

|

3 |

60,00 |

38 400 000 |

133 000 000 |

94 600 000 |

2,4635 |

2,4635 |

|||

|

4 |

51,00 |

424 500 000 |

729 500 000 |

305 000 000 |

0,7185 |

0,7185 |

|||

|

5 |

25,50 |

43 443 000 |

71 010 000 |

27 567 000 |

0,6346 |

0,6346 |

|||

|

6 |

27,73 |

128 700 000 |

175 100 000 |

46 400 000 |

0,3605 |

0,3605 |

|||

|

Сред. |

31,92 |

639 020 916 |

1 111 647 000 |

473 578 000 |

0,7411 |

0,0036 |

0,1601 |

0,8633 |

|

Введем следующие обозначения и термины для дальнейших выкладок:

Цфn – фактическая цена сделки или цена, по которой был куплен n-й пакет акций;

Цсn – стартовая цена n-го пакета акций;

∆ n = (Цфn – Цсn) – абсолютное отклонение цены n-й сделки от начальной (стартовой) цены пакета акций в рублях; рассчитывается как разница между ценой фактической сделки и стартовой ценой;

∆ % n = ∆ n / Цс n = (Цф n – Цс n ) / Цс n – относительное отклонение цены n-й сделки от начальной; рассчитывается как отношение разницы между ценой фактической сделки и стартовой к стартовой цене, количественное значение в виде десятичной дроби. Если индекс n отсутствует, то вычисляется усредненное значение для группы.

Подъем цены аукциона (∆%6) при продаже 10-процентного пакета был минималь- ным – всего 0,0006 раза от стартовой цены. Блокирующие пакеты в среднем покупали в 1,324 раза дороже стартовой цены, а контрольные – в 2,1383 раза дороже стартовой цены. (Можно согласиться с тем, что в представленной выборке не в полной мере «отфильтровано» влияние только одного фактора – размера пакета, здесь также может присутствовать фактор недооценки акций при назначении стартовой цены, но корреляционная связь очевидна. А по мере пополнения исходной базы данными о результатах фактических сделок степень такой зависимости будет уточняться.)

Чтобы дифференцировать влияние фактора величины пакета следует сопоставить относительные отклонения с их удельным весом, иначе говоря, нельзя учитывать какие-то ∆%n и ∆%n+1 как равнозначные составляющие фактора, если соответствую- щие An и Ап+1 отличаются по величине, поэтому необходимо привести их в соответствие путем взвешивания. В результате такой коррекции получаем количественный показатель влияния фактора.

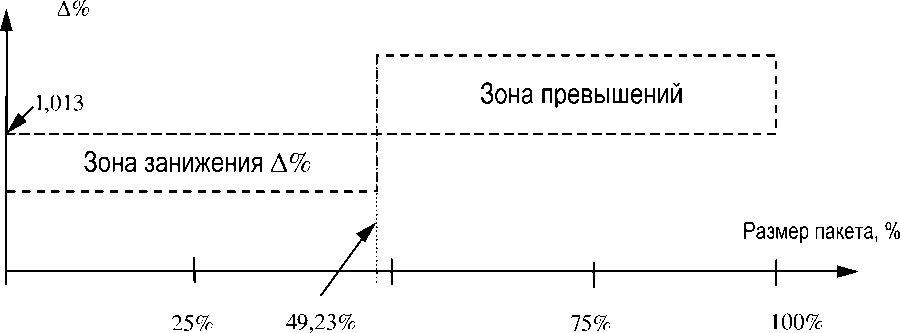

Средневзвешенная величина пакета – 49,23 процента от УК. Именно для такого пакета относительное отклонение А % составляло 1,013 раза от стартовой цены. Для пакетов, величина которых составляла более 49,23 процента от УК, равнодействующая отклонений А % цен шла в плюсовую область, а для пакетов, величина которых составляла менее 49,23 процента от УК, равнодействующая отклонений А % шла вниз от среднего. На рисунке 4 изображено графическое построение, поясняющее это положение.

В зоне роста величины пакета от 1 акции до 49,23 процента оказалось 4 сделки (1 – по неконтрольному и 3 – по блокирующим пакетам, табл. 2.). Для этой группы сделок относительное отклонение (сюда попадают градации: 5–25 процентов и 25–49 процентов) будет следующим:

А % = ( А б + А 8 + А +Ац) / (Цс6 + Цс 8 + Цс9 + Ц сц ) = = 0,0007 + 0,03236 = 0,3243.

По удельному весу сумма отклонений по 4 сделкам (36 660 651 рубль) от совокупного отклонения ( = 350 401 691 рубль) составляет 10,5 процента. Соответственно, удельный вес абсолютных отклонений по остальным сделкам выше среднего па- кета – 49,23 процента (в данном случае с контрольными пакетами) составляет 89,5 процента:

УВ = ( А 6 + А 8 + А 9 + А 11 ) / А = 10,5 %.

Тогда влияние фактора величины пакета в зоне от 1 акции до 49,43 процента рассчитывается по формуле:

ВлВПн/к = (0,3243 - 1,013) х 10,5 % = = –0,0721 = 7,21 %.

Аналогичным образом рассчитывается влияние величины пакета в группе из 7 сделок с контрольными пакетами:

ВлВП к = (1,3832 - 1,013) х 89,5 % = = 0,3315 = 33,15 %.

Таким образом, мы установили, что сделки с пакетами, величина которых составляла менее 49,23 процента от УК, заключались на условиях, когда отклонения цен аукционов от среднего относительного отклонения в данном сегменте были ниже на 7,21 процента, а отклонения цен сделок с пакетами, величина которых составляла более 49,23 процента, обычно были выше среднего относительного отклонения в сегменте на 33,15 процента. С учетом фактической выборки величин проданных пакетов имеем, что цены на неконтрольные пакеты и контрольные пакеты отличались на 40,36 % = 33,15 % – (-7,21 %).

Рис. 4. Графическое построение

В сегменте транспортных отраслей зафиксировано 6 сделок, в том числе 2 сделки с пакетами от 15,66 до 20 процентов, 2 сделки с блокирующими пакетами и 2 – с контрольными. Если в среднем по отрасли акции продавались с превышением стартовой цены в 1,741 раза, то контрольные пакеты «уходили» с превышением стартовой цены в 1,72–3,46 раза.

В этом сегменте средняя величина проданных пакетов составляет 31,92 процента от УК, среднее относительное отклонение в сегменте – 0,7411. Все 4 сделки с неконтрольными пакетами попали в зону от 1 акции до 31,92 процента, а 2 сделки с контрольными – от 31,92 до 100 процентов. По удельному весу сумма отклонений по 4 сделкам от совокупного отклонения ( = 473 578 000 рублей) составляет 15,62 процента. Соответственно, по остальным сделкам удельный вес абсолютных отклонений выше среднего пакета – 31,92 процента (в данном случае с контрольными пакетами) составляет 84,38 процента:

УВ = ( А 1 + А 2 + А 5 + А 6) / А = 15,62 %.

Тогда влияние фактора величины пакета в зоне от 1 акции до 31,92 процента рассчитывается по формуле:

ВлВПн/к = (0,0036 + 0,1601 - 0,7411) х х 15,62 % = -0,0907 = 9,07 %.

Аналогичным образом рассчитывается влияние величины пакета в группе из 2 сделок с контрольными пакетами:

ВлВП к = (0,8633 - 0,7411) х 84,38 % = = 0,1031 = 10,31 %.

Сделки с пакетами, величина которых составляет менее 31,92 процента от УК, заключались на условиях, когда в этом сегменте отклонения цен аукционов от среднего относительного отклонения были ниже на 9,07 процента, а отклонения цен сделок с пакетами, величина которых составляет более 31,92 процента от УК, обычно были на 10,31 процента выше среднего относительного отклонения в сегменте. С учетом фактической выборки величин проданных пакетов получаем, что цены на неконтрольные пакеты и контрольные пакеты в сегменте транспорта отличались на 19,38 % = 10,31 % – – (-9,07 %)1.

Выводы

-

1 .При продаже акций предприятий мукомольно-крупяной промышленности размер премии за контроль составлял 40,36 процента.

-

2 . При продаже акций предприятий транспортной отрасли размер премии за контроль составлял 19,38 процента2.

-

3 .Активность рынка в сегменте транспорта выше, чем в мукомольно-крупяной промышленности, поэтому диапазон премии за контроль оказался меньше. Объясняется это тем, что в сегментах с высокой активностью участники рынка более информированы о котировках акций. В таких сегментах обмен информацией и ее обновление происходит намного быстрее, поэтому продавцы и покупатели с большей вероятностью могут «прочувствовать» обстановку на рынке и совершить удачную для себя сделку.

-

4 . Применение изложенного механизма в оценочной практике дает оценщику возможность определять размер премии за контроль для тех отраслей, в которых достаточная для прямого расчета информация о сделках отсутствует.