Анализ инвестиционной привлекательности ПАО "Новороссийский комбинат хлебопродуктов": метод мультипликаторов

Автор: Степанов И.С., Кайль А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

Данная статья раскроет один из методов точного и оптимального отбора акций для инвестирования. Таким методом является метод расчёта мультипликаторов, которые позволяют выявить недооценённые или переоценённые рынком компании, на основе чего инвестор может решить о покупке или продаже акции.

Мультипликаторы, фундаментальный анализ, акции, фондовая биржа, инвестиции, финансы

Короткий адрес: https://sciup.org/140277421

IDR: 140277421

Analysis of investment attractiveness: method of multiplicators

This article will disclose one of the methods of accurate and optimal selection of shares for investment. This method is a method of calculating multipliers, which allow you to identify companies that are undervalued or overpriced by the market, on the basis of which the investor can decide whether to buy or sell the stock.

Текст научной статьи Анализ инвестиционной привлекательности ПАО "Новороссийский комбинат хлебопродуктов": метод мультипликаторов

С каждым годом количество частных инвесторов на финансовом рынке России растёт. В нынешних условиях отечественной экономики данный процесс будет приобретать ещё большие масштабы, т.к. процентные ставки по вкладам падают, а других банковских альтернатив вложения средств недостаточно. В связи с чем для каждого частного инвестора встаёт вопрос – каким образом выбрать ценные бумаги для инвестирования. Какие бумаги принесут прибыль, а какие убыток.

Метод мультипликаторов является основой фундаментального анализа акции, который был предложен и обобщён известным финансовым аналитиком Бенджамином Грэхемом. В своей книге Грэхем описал важнейшие мультипликаторы для отбора акций и в данной статье основные из них будут использованы. В качестве объекта анализа выбрана компания -ПАО «Новороссийский комбинат хлебопродуктов» (НКХП).

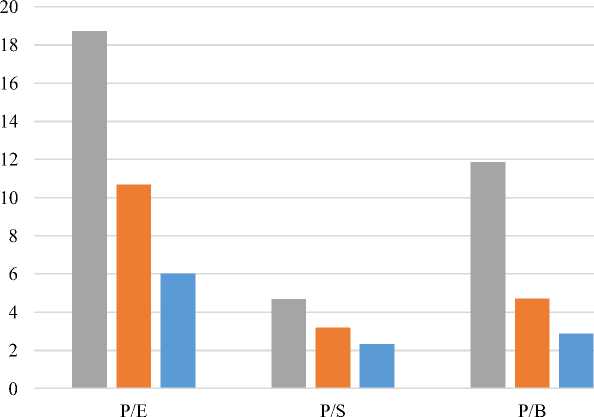

Итак, самым известным фундаментальным индикатором является показатель P/E, рассчитываемый как отношение рыночной капитализации компании к её чистой прибыли. Низкий показатель P/E говорит о недооценённости компании рынком. В случае с компанией НКХП имеется явная тенденция к снижению данного показателя, с 18,7 в 2015 году до прогнозируемых 6 в 2017 году (рисунок 1), что говорит о недооценённости акций компании и о возможных перспективах роста капитализации в будущем. Классически нормативным показателем является P/E равный 5, тем не менее всегда нужно иметь ввиду средние показатели по странам и отраслям [1]. В России средний уровень данного показателя равен 8 [2].

Рисунок 1 – Динамика мультипликаторов НКХП за 3 года [4]

■ 2015

■ 2016

■ 2017

Следующим мультипликатором является показатель P/S, рассчитываемый как отношение капитализации компании к её выручке и имеющий похожую интерпретацию, что и P/E. В случае с НКХП расчёты показывают схожую тенденцию, что и P/E. Индикатор снизился с 4,7 в 2015 году до прогнозных 2,3 в 2017 году. Вывод по данному индикатору такой же, как и с P/E: цены на акции имеют потенциал к росту.

Далее произведён расчёт показателя P/B, который рассчитывается как отношение капитализации компании к стоимости её собственного капитала. Показатель компании также имеет тенденцию к снижению с 11,9 в 2015 году до 2,9 в 2017 году. Данный показатель отражает «сколько собственных капиталов переплачивают акционеры, покупая конкретные акции» [3]. У данный мультипликатор сбалансирован и равен 2,9 в 2017 году. Все вышеперечисленные индикаторы отражены на рисунке 1.

Наиболее показательными мультипликаторами является два скомбинированных индикатора: EV/EBITDA и Чистый долг/EBITDA. Для начала нужно раскрыть частные данных мультипликаторов.

Показатель EV справедливее оценивает стоимость компании нежели чем её рыночная стоимость на рынке и рассчитывается как разность между суммой капитализации компании с её долгами и её балансовыми денежными средствами. Показатель EBITDA позволяется оценить сколько бы компания заработала, если бы отказалась от рефинансирования амортизации. Наконец Чистый долг – это разность между долгами компании и её балансовыми денежными средствами.

«Коэффициент EV/EBITDA показывает, за какой период времени денежные средства, генерируемые компанией, и не израсходованные на амортизацию, проценты и налоги, будут способны окупить суммарные затраты на приобретение компании» [5]. По своей сути мультипликатор

EV/EBITDA схож с P/E, но практика показывает, что EV/EBITDA менее волатилен и более информативен для инвестора.

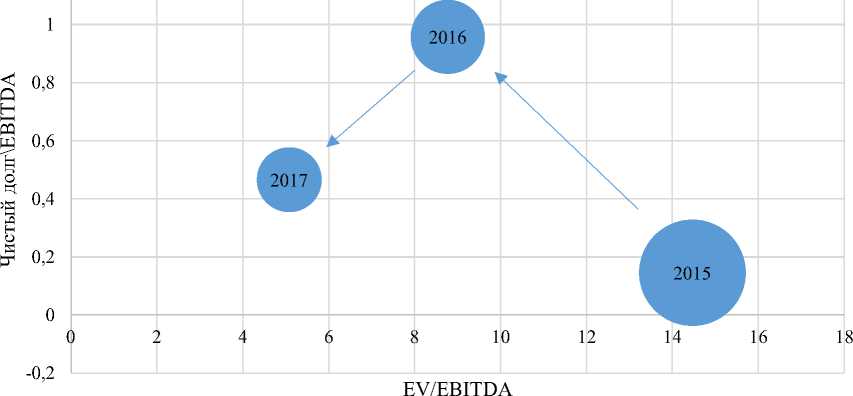

«Чистый долг к EBITDA позволяет узнать, насколько обязательства компании больше, чем ее обычный денежный поток» [6]. Приемлемый показатель Чистый долг/EBITDA должен быть менее 2 [7]. Расчёт данных показателей компании НКХП отражён на рисунке 2.

1,2

Рисунок 2 – Динамика мультипликаторов НКХП за три года [4]

Из рисунка 2 очевидна тенденция компании к снижению показателя EV/EBITDA, что отражает недооценённость стоимости компании. Коэффициент EV/EBITDA в 2017 равен 5, что фактические говорит о том, что компания полностью окупит инвестиции в неё за 5 лет, что является привлекательным фактом для инвестиций.

Чистый долг/EBITDA находится на уровне 0,5, что говорит о том, что компания имеет абсолютно устойчивую финансовую модель, у неё мало долгов и она в любой момент способна их погасить.

Также стоит заметить, что на рисунке 2 изображено три мультипликатора, вместо двух очевидных. Третий показатель – это капитализация компании на фондовой бирже. На рисунке 2 она отображена в размере точек. Как видно самой большой капитализация была в 2015 году. За три года данный показатель значительно снизился, что говорит о том, что компания ранее была переоценена рынком, что также подтверждают ретроспективные показатели мультипликаторов.

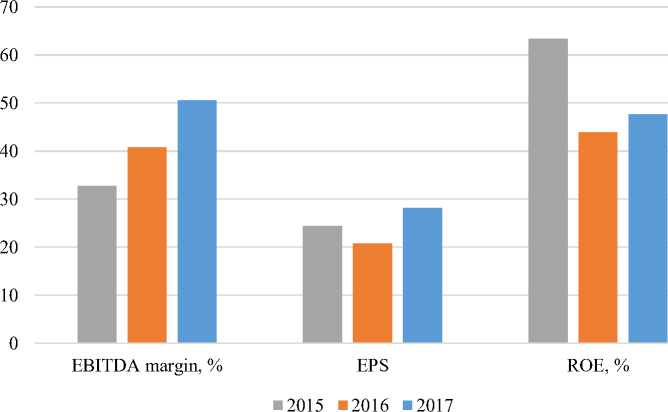

Наконец третий блок мультипликаторов – блок коэффициентов доходности и эффективности. Первым таким показателем является рентабельность по EBITDA, который рассчитываете, как отношение EBITDA к выручке. Данный показатель отражает рентабельность предприятия в целом и зачастую по его динамике отражают эффективность менеджмента компании. В случае НКХП такой показатель находится на очень хороших позициях и имеет позитивный тренд к увеличению. В 2017 году EBITDA margin составляет 51% в 2017 году (рисунок 3). Каждые два рубля выручки приносят компании один рубль, что является крайне эффективным.

Рисунок 3 – Динамика мультипликаторов НКХП за три года [4]

Следующим мультипликатором является коэффициент EPS, рассчитываемый как отношение чистой прибыли к общему количеству акций. Тем самым EPS показывается сколько рублей чистой прибыли приходится на 1 акцию. Данный показатель можно оценивать, как в динамике, так и относительно цен на акции. В случае НКХП такой показатель увеличился с 24,5 рублей на акцию в 2015 году до 28,2 в 2017 году. Здесь также наблюдается положительна динамика, при этом если сравнить текущий уровень EPS с ценой одной акции, то получим доходность в 20%, что также говорит в пользу привлекательности данных акций.

Наконец последний индикатор, на который обычно смотрят большинство инвесторов – это ROE или рентабельность собственного капитала, который рассчитывается отношением чистой прибыли к акционерному капиталу компании. Данный показатель отражает «сколько чистой прибыли зарабатывает компания с 1 рубля собственных средств» [8]. Как видно из рисунка 3 данный коэффициент находится на достаточно высоком уровне и составляет 47,6 % на момент 2017 года. Иными словами, почти половина всей чистой прибыли приходится на собственный капитал компании, что говорит о высокой эффективности компании.

В заключение можно сделать однозначный вывод о том, что компания на данный момент имеет отличные показателя для роста. Большинство приведённых выше мультипликаторов подтверждают данный вывод. При этом ранее, в 2015 году компания имела противоположенную ситуацию, она была переоценённой, о чём безусловно говорит наивысшее значение показателя P/E за весь анализируемый период. Компания повышает свою эффективность, о чём говорит высокое значение и положительная динамика рентабельности по EBITDA. Наконец НКХП имеет низкую долговую нагрузку и может в любой момент погасить свои долги, что подтверждает показатель чистый долг/EBITDA.

Список литературы Анализ инвестиционной привлекательности ПАО "Новороссийский комбинат хлебопродуктов": метод мультипликаторов

- Расчет мультипликаторов - часть 1: фундаментальный анализ. [Электронный ресурс] // Смартлаб. - 2016. - Режим доступа: https://smart-lab.ru/blog/330466.php

- Коэффициент P/E. [Электронный ресурс] // Fin-plan. - 2017. - Режим доступа: http://fin-plan.org/blog/investitsii/koeffitsient-p-e

- Найман, Э. Малая энциклопедия трейдера / Э. Найман. - Москва: Альфа Капитал, 2014. - 462 с.

- Бухгалтерская (финансовая отчётность) НКХП за 2015-2017 года. [Электронный ресурс] // Центр раскрытия корпоративной информации. - 2017. - Режим доступа: http://www.e-disclosure.ru/portal/company.aspx?id=10198

- EV/EBITDA. [Электронный ресурс] // Открытие брокер. Обучение online. - 2017. - Режим доступа: https://www.opentrainer.ru/articles/multiplikator-ev-ebitda

- Что такое EBITDA? [Электронный ресурс] // Личный кредит. - 2017. - Режим доступа: http://lichnyjcredit.ru/dolgi/yuridicheskix-lic/chto-takoe-ebitda.html

- Показатели EBITDA? [Электронный ресурс] // UTMAG. - 2016. - Режим доступа: https://utmagazine.ru/posts/19657-pokazateli-ebitda

- Коэффициент рентабельности собственного капитала [Электронный ресурс] // Анализ финансового состояние предприятия. - 2016. - Режим доступа: http://afdanalyse.ru/publ/finansovyj_analiz/1/roe_koehfficient_rentabelnosti_sobstvennogo_kapitala_return_on_equity/15-1-0-341