Анализ использования банковских пластиковых карт в национальной платежной системе

Автор: Чевыкалов С.В., Логвиненко Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

В статье рассматривается состояние рынка пластиковых карт на современном этапе его развития. Проведен анализ операций, совершенных на территории России и за ее пределами с использованием платежных карт, эмитированных кредитными организациями, по видам клиентов, а также количества платежных карт, эмитированных кредитными организациями, по типам карт. Выявление трендов и динамики осуществляется путем применения статистических методов.

Банк, банковская карта, расчетные карты, кредитные карты, цб, безналичный расчет

Короткий адрес: https://sciup.org/140277653

IDR: 140277653

Analysis of use of bank plastic cards in national payment service provider

The article examines the state of the plastic card market at the present stage of its development. The analysis of transactions made on the territory of Russia and abroad using payment cards issued by credit institutions, by types of customers, as well as the number of payment cards issued by credit institutions, by types of cards was analyzed. Identification of trends and dynamics is carried out using statistical methods.

Текст научной статьи Анализ использования банковских пластиковых карт в национальной платежной системе

В настоящее время происходит активное развитие платежных систем. Сейчас коммерческий банк невозможно представить без эмиссии, внедрения и обслуживания банковских карт. Банковская карта является классическим инструментом комплексного обслуживания частных клиентов.

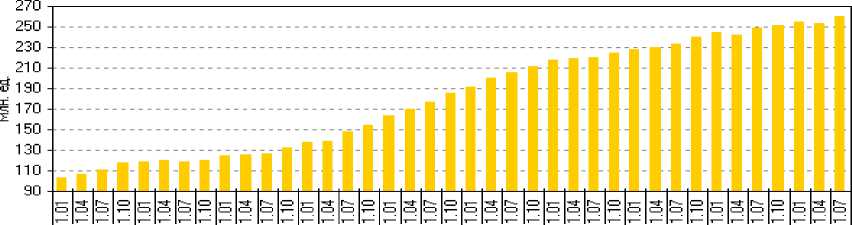

Безналичные расчеты глубоко проникли в повседневную жизнь людей и с каждым годом становятся все более популярными среди населения нашей страны. Так на 1 июля 2017 года на 589 действующих банковских учреждений приходится 259 676 тысячи пластиковых карт (рис. 1).

Таким образом, за 2016 год количество карт в обращении увеличилось на 10 855 тысяч карт (7,34 %). С 1.01.2017 г. по 1.07.2017 г. количество карт в обращении стало больше еще на 4939 тысяч карт (1,94 %).

Политика государства, а также деятельность самих кредитных учреждений направлены на популяризацию расчетов с использованием платежных карт. К примеру, всех бюджетников переводят на безналичные расчеты. Теперь пенсии, стипендии и пособия приходят на карту.

2008 г 2009 г 2010 г 2011г. 2012 г. 2013 г. 2014 г 2015 г 2016 г 2017 г.

Рис. 1 – Количество расчетных и кредитных карт, эмитированных кредитными организациями

В связи с ростом популярности пластиковых карт, банки постоянно расширяют и продуктовый ряд. Модернизируются сервисы «интернет-банк», «смс-банк», разрабатываются приложения для смартфонов, карты становятся не просто «ключом к счету», а неким инструментом для удостоверения личности.

К тому же, стоит учитывать, что набирает популярность использование пластиковых карт на национальной платежной системе «Мир», которая создавалась как аналог использования мировых систем, таких как «VISA» и «Mastercard». Именно собственная платежная карта «Мир» должна гарантировать развитие национальных платежных сервисов и дать возможность гражданам Российской Федерации получать услуги по картам на территории нашей страны вне зависимости от внешних факторов.

Необходимо отметить, что положительная тенденция на рынке безналичных расчетов, а также рост количества объема платежных карт и объема операций с их использованием идет вразрез с сокращающимся с каждым годом количеством кредитных организаций.

В таблице 1 отображена динамика сокращения количества банков России за последние 5 лет.

Таблица 1

Сокращение количества банков России за последние 5 лет

|

Дата |

Количество банков в России по годам (ед.) |

Сокращение количества банков России за год (ед.) |

Сокращение количества банков России за год (%) |

|

1.01.2012 |

978 |

-34 |

-3,36% |

|

1.01.2013 |

956 |

-22 |

-2,25% |

|

1.01.2014 |

923 |

-33 |

-3,45% |

|

1.01.2015 |

834 |

-89 |

-9,64% |

|

1.01.2016 |

733 |

-101 |

-12,11% |

|

1.01.2017 |

623 |

-110 |

-15% |

Наибольшее количество банков закрылось или закрыты ЦБ в 2015 году (101 банк) и в 2016 году (110 банков).

За последние 5 лет их количество уменьшилось на 285 единиц. Данная тенденция обусловлена ужесточением требованиям к банкам со стороны государства, а именно с увеличением в 2015 г. размера уставного капитала кредитных организаций до 300 млн. руб., с отзывом лицензий в связи с несоблюдением нормативно-правовых актов и с укрупнением банковского бизнеса при помощи поглощения и присоединения с целью увеличения капитализации.

Структура российского рынка платежных карт разнообразна и включает такие виды как расчетные (дебетовые), кредитные и предоплаченные карты. В настоящее время происходит упрощение процессов установки кредитного лимита, который будет использоваться при недостатке или отсутствии необходимого количества собственных денежных средств на счете клиента.

При оформлении кредитной пластиковой карты потенциальному держателю открывается специальный карточный счёт, на котором по ссудному счёту устанавливается лимит кредитования на весь срок действия карты. Кредитный лимит, зачастую, представляет собой кредитную линию с возможностью восстановления пользования.

Для адекватного восприятия ситуации на рынке пластиковых карт необходимо проанализировать данные, характеризующие динамику количества расчетных и кредитных карт, эмитированных кредитными организациями, по типам карт. Данные представлены в таблице 2.

Таблица 2

Количество платежных карт, эмитированных кредитными организациями, по типам карт

|

1.01.2012г . |

1.01.2013г . |

1.01.2014г . |

1.01.2015г . |

1.01.2016г . |

1.01.2017г . |

|

|

Всего банковских карт (тыс. ед.) |

176 851 |

205 052 |

219 945 |

233 661 |

248 951 |

254 737 |

|

В том числе |

||||||

|

– расчетные карты (тыс. ед.) |

158 265 |

178 814 |

188 776 |

202 958 |

218 877 |

224 592 |

|

– расчетные карты с овердрафтом (тыс.ед.) |

28 808 |

37 022 |

39 535 |

38 407 |

34 156 |

34 230 |

|

– кредитные карты (тыс.ед.) |

18 586 |

26 238 |

31 169 |

30 703 |

30 074 |

30 144 |

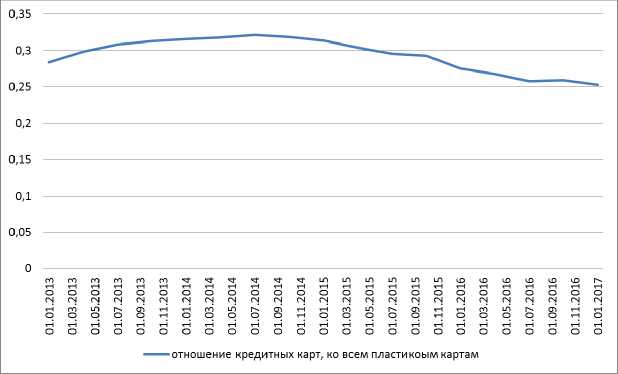

Из общего количества карт (254 737 тыс. шт.) количество кредитных карт составило 30 144 тысяч карт (11,8 %) и расчетных карт с овердрафтом 34 230 тысяч карт (88,2 %). Таким образом, 25 % или каждая четвертая карта в России – это карта с кредитным лимитом. При этом стоит отметить, что этот показатель, начиная с 2015 года, снижается (рис. 2).

Рис. 2 – Процентное отношение количества кредитных карт, ко всем пластиковым картам (%)

Интересным фактом является то, что с 2010 до 2014 года количество кредитных карт росло крайне быстро. Вероятно, на тот момент это было вызвано улучшением условий их обслуживания: более доступный и понятный процесс составления договоров с банками, приемлемые условия кредитования, которые предполагают наличие льготного периода, в течение которого не начисляются проценты по займам.

Максимум использования карт с кредитным лимитом наблюдался в 2014 году, тогда 32,14 % всех пластиковых карт были с лимитами. С тех пор под влиянием, как внешнеэкономических факторов (санкции, ограничение доступа на дешевые рынки ресурсов Европы, цены на нефтепродукты), так и внутренних факторов (состояние всей экономики, ключевая ставка ЦБ, снижение доходов населения) спрос на кредиты заметно упал, в том числе и на кредиты по картам.

Используя данные, представленные в таблице 3, можно сделать вывод, что общее число операций по картам растет, и подавляющее их число приходится на физические лица. Потребность юридических лиц в приобретении банковских карт является скорее личной инициативой, так как основные расчеты юридических лиц происходят через расчетные счета в банках, наличие которых предписано законодательно.

У физических лиц доля операций по снятию наличных средств в общей доле операций по картам закономерно снижается и уступает безналичной оплате товаров и услуг. Это может быть связано с популяризацией заграничных покупок, например, заказов дешевых китайских товаров. Также влияет возможность использования предоставляемой банками услуги так называемого «кэшбека», то есть возврата определенного процента потраченной с карты суммы.

Таблица 3

Количество операций, совершенных на территории России и за ее пределами с использованием платежных карт, эмитированных кредитными организациями

|

Годы |

По получению наличных, млн. ед. |

По оплате товаров/услуг, млн. ед. |

||

|

Физические лица |

Юридические лица |

Физические лица |

Юридические лица |

|

|

2008 |

1598,8 |

4,3 |

507,6 |

7,9 |

|

2009 |

1762,9 |

4,3 |

691,6 |

8,8 |

|

2010 |

2075,5 |

5,5 |

1040 |

6,8 |

|

2011 |

2456,2 |

7,7 |

1667 |

4,9 |

|

2012 |

2857,7 |

9,7 |

2845,5 |

5,4 |

|

2013 |

3147,8 |

12,5 |

4314,8 |

8,2 |

|

2014 |

3286,4 |

14,9 |

6356,5 |

9,9 |

|

2015 |

3295,3 |

19,2 |

9023,1 |

13,3 |

|

2016 |

3432,2 |

25,8 |

12985,1 |

27,5 |

|

2017 (I полугодие) |

1629,6 |

14,9 |

8124,7 |

23,3 |

Тем не менее, наиболее популярной среди населения является снятие наличных средств с карты. Согласно исследованию «РосИндекс» 78% россиян обналичивают деньги с карты. Второй по популярности является оплата услуг мобильной связи. Около 50% опрошенных используют безналичный расчет для пополнения баланса sim-карты. Примерно 38% расплачиваются банковской карточкой в offline магазинах и лишь 13% в online магазинах. Несмотря на свои преимущества, далеко не все население рассматривает безналичные расчеты как удобный финансовый инструмент.

Таким образом, исследование тенденций использования банковских карт показало, что количество банковских карт на руках у населения растет ежегодно. При этом большую популярность набирают дебетовые карты, кредитные карты теряют свою актуальность. Тем временем среди населения наиболее популярной остается операция по снятию денежных средств с пластиковой карты, хотя оплата товаров и услуг все более популяризируется.

Список литературы Анализ использования банковских пластиковых карт в национальной платежной системе

- Аджиева А.Ю., Дубовка Е.Ю. Современное состояние рынка банковских пластиковых карт в России // Экономика. Теория и практика. - №1. - 2017. - С. 19-24.

- Дубовских А. А., Ефимова К. В. Анализ операций клиентов банков РФ по пластиковым картам // Экономика и менеджмент инновационных технологий. - 2017. - № 1 (64). - С. 169-171.

- Орловский А.А. Расчетные и кредитные карты: актуальные проблемы и перспективы использования // Наука без границ. - № 6 (11). - 2017. - С. 41-45.

- Федорова К.В. Основные тенденции в использовании банковских пластиковых карт // Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организации. - №2. - 2017. - С. 414-420.

- Количество платежных карт, эмитированных кредитными организациями, по типам карт [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=p_sys/ sheet013.htm (дата обращения: 10.11.2017 г.)

- Логвиненко Е.В. Модель инфляционного таргетирования для экономики России. В книге: Экономика и управление в XXI веке: актуальные вопросы, достижения и инновации монография. Пенза, 2017. - С. 64-71.

- Логвиненко Е.В. Теория и практика инфляционного таргетирования. В сборнике: Управление социально-экономическими системами: теория, методология, практика. Пенза, 2017. - С. 29-36.

- Логвиненко Е.В. Особенности инфляции в регионе. Заметки ученого. - 2016. - № 3 (9). - С. 62-65.

- Логвиненко Е.В. Социально-экономические показатели инфляции в Архангельской области. В сборнике: Развитие Северо-Арктического региона: проблемы и решения материалы научной конференции профессорско-преподавательского состава, научных сотрудников и аспирантов Северного (Арктического) федерального университета имени М.В. Ломоносова. - 2016. - С. 1097-1101.

- Логвиненко Е.В. Макроэкономический механизм реализации политики инфляционного таргетирования. Заметки ученого. - 2016. № 3 (9). - С. 66-68.

- Операции, совершенные на территории России и за ее пределами с использованием платежных карт, эмитированных кредитными организациями, по видам клиентов [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=p_sys/sheet014_1.htm&pid=psrf&sid=ITM_48796 (дата обращения: 10.11.2017 г.)

- Арасланова В.А., Березина Е.С., Бойченко О.В., Борщева Ю.А., Бурмистрова Е.А., Воблая И.Н., Голышев И.Д., Гореева Н.М., Грязнова Е.Р., Демидова Л.Н., Диденко О.В., Дячук В.С., Ильиных Ю.А., Карамова О.В., Карян Ю.С., Комов И.В., Комов И.В., Куликова А.А., Логвиненко Е.В., Фалина Н.В. и др. монография Управление социально-экономическими системами: теория, методология, практика. Пенза, 2017.