Анализ использования основных средств в «Агрофирме «Труд»

Автор: Мочалова К.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

Статья посвящена анализу использования основных средств «Агрофирмы «Труд». Для получения прибыли предприятие может заниматься различными видами деятельности, не запрещенными действующим законодательством.

Основные средства, анализ, оценка, бухгалтерский баланс

Короткий адрес: https://sciup.org/140123827

IDR: 140123827

Analysis of fixed assets in "Agrofirm "Work"

The article is devoted to analysis of the main usage of "Agrofirm "Work". For profit enterprise can engage in various activities not prohibited by applicable law.

Текст научной статьи Анализ использования основных средств в «Агрофирме «Труд»

Основные средства (фонды) – это доля фондов производственных, которая принимает участие в движении производства долгий период, сберегая при этом свою форму натуральную, а их цену переносится на производимый продукт по частям, постепенно, по мере применения.

Общество с ограниченной ответственностью "Агрофирма"Труд" (далее ООО "Агрофирма"Труд"), создано на базе имущества колхоза «Красного-рец», который был реорганизован в сельскохозяйственный производственный кооператив, а 28 июня 1997 года был зарегистрирован как ООО "Агро-фирма"Труд".

В соответствии с учредительными документами основной целью деятельности предприятия является извлечение прибыли. Для получения прибыли предприятие может заниматься различными видами деятельности, не запрещенными действующим законодательством. Основным видом деятельности ООО "Агрофирма"Труд" является молочное животноводство. Реализация товара осуществляется предприятием по ценам и тарифам, устанавливаемым предприятием самостоятельно.

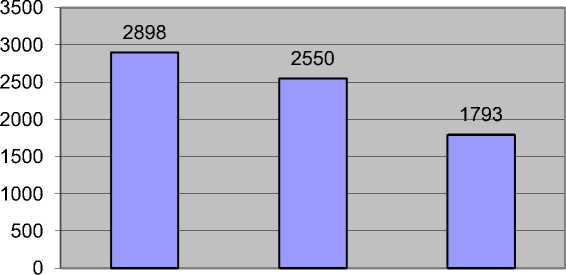

Оценим в ООО «Агрофирма"Труд» динамику основных средств (по данным баланса) за 2014-2016 гг. на рисунке 1.

Основные средства

□ Основные…

Рисунок 1 – Оценка темпов изменения основных средств за 2014-2016 гг. по данным бухгалтерского баланса ООО «Агрофирма"Труд»

Из рисунка следует, что за 2014-2016 гг. ООО «Агрофирма"Труд» увеличил сумму основных средств на с 1793 тыс.руб. до 2898 тыс.руб.

В таблице 1 проведен анализ удельного веса основных средств в активах баланса предприятия за 2014-2016 гг.

Анализ таблицы 1 позволил выявить вес основных средств в валюте баланса предприятия за три года. Наибольший вес в валюте баланса основные средства занимают в 2015 г. – 9,0 %, далее, их удельный вес сократился на 3,0 %, что связано с увеличением оборотных активов в 2016г.

Таблица 1 - Удельный вес основных средств в активах в 2014-2016 гг., %

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|

Абсолютное отклонение |

|||||

|

Валюта баланса, тыс.руб. |

21534 |

28264 |

48422 |

6730 |

20158 |

|

Внеоборотные активы, тыс.руб. |

1793 |

2550 |

2898 |

757 |

348 |

|

Основные средства, тыс.руб. |

1793 |

2550 |

2898 |

757 |

348 |

|

Уд.вес основных средств в валюте баланса, % |

8,3 |

9,0 |

6,0 |

0,7 |

-3,0 |

|

Уд.вес основных средств в внеоборотных активах, % |

100 |

100 |

100 |

0 |

0 |

Вывод: За 2014-2016 гг. ООО «Агрофирма"Труд» увеличил сумму основных средств на с 1793 тыс.руб. до 2898 тыс.руб.

Список литературы Анализ использования основных средств в «Агрофирме «Труд»

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Крятова Л.А. Бухгалтерский учет основных средств и нематериальных активов: Учебное пособие. -М.: Издательско-книготорговый центр «Маркетинг», 2016.