Анализ источников формирования и размещения капитала предприятия

Автор: Румянцева М.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

На сегодняшнем этапе развития экономики тема анализа финансового состояния предприятия является очень актуальной. Ведь от того, в каком финансовом положении состоит организация, зависит не только его общий результат деятельности, но и простое выживание в условиях жесткой конкуренции. Анализ источников формирования и размещения капитала является одним из первых и важных этапов оценки финансового состояния, который отражает динамику, состав и структуры источников капитала предприятия. В данной статье будет рассмотрена методика анализа внутренних и внешних источников формирования капитала организации.

Финансовый анализ, финансовое состояние, источники капитала, капитал, заемный капитал

Короткий адрес: https://sciup.org/140283415

IDR: 140283415

Analysis of sources of capital formation and allocation of enterprise

At the current stage of economic development, the topic of analyzing the financial condition of an enterprise is very urgent. After all, in what financial position is the organization depends not only on its overall performance, but also on its mere survival in a highly competitive environment. Analysis of the sources of formation and placement of capital is one of the first and important stages in assessing the financial condition, which reflects the dynamics, composition and structure of the company's capital sources. In this article, we will consider the methodology for analyzing internal and external sources of capital formation of the organization.

Текст научной статьи Анализ источников формирования и размещения капитала предприятия

Влияние анализа финансового состояния на предприятия в условиях рыночных отношений стремительно увеличивается. Это обусловлено с тем, что предприятия юридически и экономически самостоятельны и ответственны за результаты своей деятельности перед кредитными учреждениями и кредиторами, акционерами, персоналом, и предполагает исполнение ими сбалансированной заинтересованной политики по поддержанию и улучшению финансового состояния, его финансовой устойчивости и платёжеспособности. Оценка финансового состояния является частью финансового анализа. Она отличается определенной совокупностью показателей, отраженных в балансе по состоянию на определенный период. Финансовое состояние описывает в самом обобщенном виде изменения в размещении средств и источников их покрытия[1].

Методика анализа финансового состояния предприятия включает следующие направления (блоки) анализа: - общая оценка финансового состояния;

-

- структурный анализ активов и пассивов предприятия;

-

- анализ финансовой устойчивости;

-

- анализ ликвидности и платёжеспособности;

-

- диагностика вероятности банкротства.

Основным источником информации финансовых результатах, финансовом состоянии предприятия, ее деятельности и изменениях в ее финансовом положении является бухгалтерская (финансовая) отчетность, которая составляется на основе данных бухгалтерского учета.

Согласно Приказу Минфина РФ от 22 июля 2003 г. №67н в состав годовой отчетности включаются формы:

-

- отчетный бухгалтерский баланс (форма №1);

-

- отчет о прибылях и убытках (форма №2);

-

- отчет об изменениях капитала (форма №3);

-

- отчет о движении денежных средств (форма№4);

-

- приложение к балансу (форма №5);

Также большую роль играют формы статистической отчётности, данные первичного и аналитического бухгалтерского учета, расшифровки , детализирующие отдельные статьи баланса[2].

Оценку финансового состояния организации следует начать с анализа динамики, состава и структуры источников капитала предприятия[3].

Менеджеры предприятий должны знать, какие источники ресурсов им понадобятся для осуществления своей деятельности, и в какие сферы работы будет инвестировать свой капитал. Очень важно в работе любой компании думать о снабжении бизнеса всеми нужными финансовыми ресурсами. Таким образом, анализ источников формирования и размещения капитала имеет весомое значение в анализе финансового состояния предприятия.

К задачам данного анализа относятся:

-

- изучение состава, структуры и динамики источников формирования капитала предприятия;

Капитал - это средства, которые использует субъект хозяйствования для осуществления своей деятельности, целью которого является получение прибыли[4].

Капитал предприятия формируется за счет собственных и заемных источников. Основным источником финансирования является собственный капитал, который состоит в свою очередь из уставного капитала, накопленного капитала и прочих поступлений.

В основном собственный капитал состоит из чистой прибыли компании, которая является внутренним источником самофинансирования. Далее в него могут входить амортизационные отчисления, фонд переоценки имущества и прочие источники.

Внешние источники формирования собственного капитала включают в себя дополнительные эмиссии акций, увеличение/уменьшение их курсовой стоимости. Вдобавок внешние источники складываются из безвозмездной финансовой помощи и прочих внешних источников. Далее на схеме (рис.2) показан состав внутренних и внешних источников формирования собственного капитала хозяйствующего субъекта (рис.2)[5].

Рисунок 1. Внутренние и внешние источники формирования собственного капитала предприятия

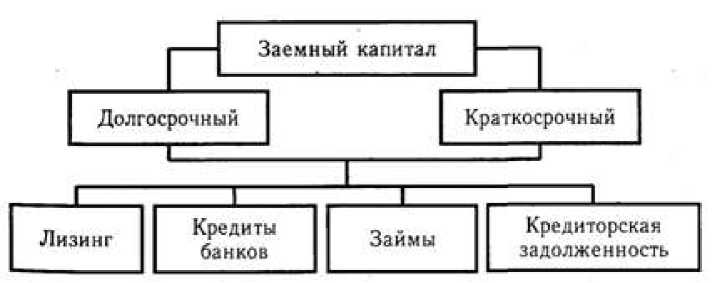

Затем дадим определение заемного капитала, под ним подразумевается прежде всего кредиты банков и финансовых компаний, займы, лизинг, кредиторская задолженность. Группируется на долгосрочный (боле года) и краткосрочный заемный капитал (до года). Разделения заемного капитала продемонстрирована на схеме (рис.2).

Рисунок 2. Классификация заемного капитала

Нужно учитывать особенности каждой составляющей при создании структуры капитала. Собственный капитал отличается простотой привлечение, обеспечивает устойчивое финансового состояние и уменьшает риск банкротства компании. Он показывает самостоятельность и независимость хозяйствующего субъекта, основным предназначением которого является самофинансирование. Данный источник формирования капитала вкладывается на долгосрочной перспективе и имеет наибольший риск, этим и отличается его особенность. Доля собственного капитала должна быть больше в общей сумме каптала предприятия, чем заемный капитал, от этого зависит защищенность кредиторов от убытков и риска потери капитала.

Если же капитал предприятия состоит в большей части из краткосрочных обязательств, то его финансовое положение будет естественно неустойчивым, так как с капиталами краткосрочного использования необходима всегда непрерывная работа и контроль за своевременными выплатами, и привлечение в оборот на короткое время других капиталов[6].

Финансовое положение предприятия и его устойчивость очень зависит от правильного и грамотного соотношения долей собственного и заемного капитала.

Когда приступаете к данному анализу, необходимо детально исследовать динамику и структуру собственного и заемного капитала, тем самым будут выявлены причины изменения отдельных их часть и оценить изменения за отчетный период.

Также обязательным этапом является анализ структуры заемного капитала, потому что он оказывает сильное влияние на финансовое состояние хозяйствующего субъекта.

Список литературы Анализ источников формирования и размещения капитала предприятия

- Савицкая Г.В. - Анализ хозяйственной деятельности предприятия. / 8-e изд., испр. - М.: ИНФРА-М, 2010. - С.

- Евграфова О.С. - Анализ ликвидности и текущей платежеспособности / О.С.Евграфова // Финансы и учет. - 2012. - С. 42-46.

- Басовский Л.Е., Лунева А.М., Басовский А.Л. - Комплексный экономический анализ хозяйственной деятельности / М.: 2008. - С. 68

- Клишевич Н. Б. - Финансы организаций: менеджмент и анализ: учеб. пособ. /Н.Б. Клишевич - М.: КНОРУС, 2012. - С. 289

- Литовских А.М. Финансы, денежное обращение и кредит Учебное пособие/ А.М. Литовских, И.К. Шевченко Таганрог: Изд-во ТРТУ, 2011.- С. 64

- Савицкая Г.В. - Теория анализ хозяйственной деятельности. / 5-e изд., испр. и доп. - М.: ИНФРА-М, 2011. - С. 112.