Анализ источников формирования собственных средств (капитала) в российских коммерческих банках

в российских коммерческих банках")

Автор: Васильев М.В., Соколинская Н.Э.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

В работе анализируются состояние структуры и динамики источников собственных средств (капитала) российских коммерческих банков: выявляются общие тенденции и объясняются причины существенных изменений в рамках требований Базеля 2 и Базеля-3, делается прогноз, сопряженный с этими изменениями.

Капитал, активы, основной капитал, дополнительный капитал, добавочный капитал, норматив достаточности капитала, базель ii, базель iii

Короткий адрес: https://sciup.org/140112037

IDR: 140112037

Текст научной статьи Анализ источников формирования собственных средств (капитала) в российских коммерческих банках

Актуальность темы определяется тем, что в условиях финансовой нестабильности важнейшей задачей банков является поддержание капитальной базы Российского банковского сектора. Для оценки влияния новых требований на российский банковский сектор, необходимо оценить текущее состояние капитальной базы отечественных банков, выявить ее особенности и характерные черты, провести структурный анализ капитальной базы банковского сектора, определить его потенциал роста. В связи с тем, что достаточность собственных средств также определяется структурой активов, взвешенных по степени риска, необходимо также провести анализ активов российского банковского сектора, изучить его структуру и выявить характерные особенности. Для определения дальнейшего направления развития капитальной базы российских банков, необходимо оценить ее с точки зрения перспективных требований, которые будут действовать в отечественной банковской системе по окончании переходного периода.

Для проведения анализа было выбрано 25 различных по масштабу банков. В качестве базы для ранжирования банков выбрана величина активов, так как этот показатель в лучшей мере отражает масштабы деятельности кредитных организаций. Банки были разбиты на 5 групп по величине активов по состоянию на конец 2014 года. 1 группа представляет собой банки ТОП-5 по величине активов, 2 группа – 26-30 банки, 3 группа – 46-50 банки, 4 группа – 96-100 банки, 5 группа – 296-300 банки. Такое распределение банков по группам позволить в полной мере оценить, как новые требования скажутся на различных категориях коммерческих банков.

Для анализа структуры и динамики собственных средств коммерческих банков использовались данные форм 134 по состоянию на конец 2014 года и форм 123 по состоянию на конец каждого месяца 2014

года. Для каждой группы рассчитывались средние данные по входящим в группу банкам, анализировалась структура и динамика капитала в разрезе каждой группы. Для определения величины капитала по требованиям, которые будут введены в действие после окончания переходного периода, были определены показатели, которые постепенно исключаются/включаются в расчет величины собственных средств, и пересчитаны с учетом коэффициентов, которые планируется использовать после окончания переходного периода.

Для анализа структуры активов, взвешенных по уровню риска, использовались данные форм 135 по состоянию на конец 2014 года. Были определены показатели, введенные в соответствии с Базелем III. Исключение этих показателей из расчета позволяет оценить активы по требованиям, которые действовали до введения положений Базеля III. По каждой группе также рассчитывались средние данные по входящим в группу банком, анализировалась структура активов в разрезе каждой группы и эффект от новых показателей, введенных в рамках Базеля III.

Для анализа изменений показателя достаточности собственных средств был рассчитан средний норматив достаточности по каждой группе исходя из требований Базеля II, Базеля III по текущим требованиям и Базеля III по требованиям на конец переходного периода. Был оценен перспективный эффект от ужесточения требований.

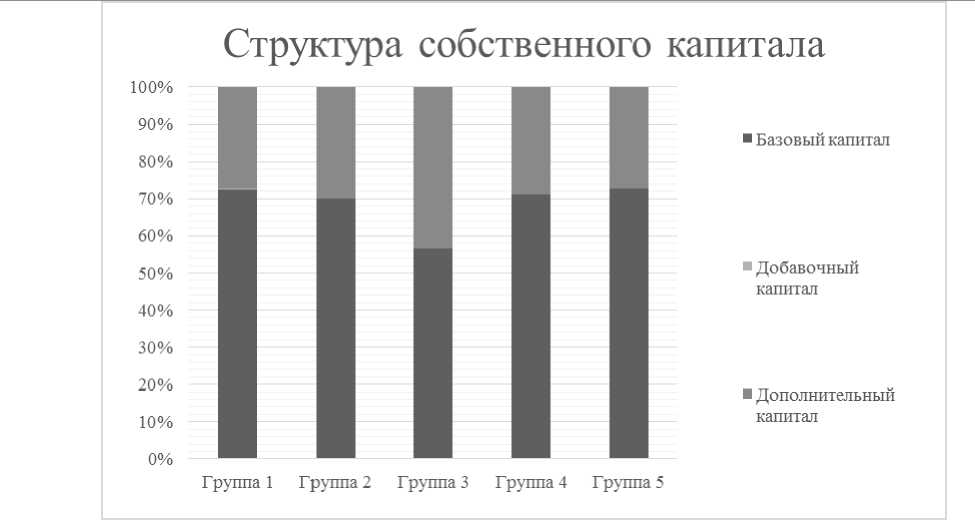

График 1

Рассчитано автором по материалам сайта ЦБ РФ

Результаты анализа структуры собственного капитала по различным банкам представлены на Графике 1. На графике видно, что в целом соотношение капиталов по уровням у банков одинаковое. У банков отсутствует положительная величина добавочного капитала, а соотношение базового и добавочного капиталов в среднем составляет 70/30.

Более детальный анализ структуры по каждому виду капитала показал следующее. Несмотря на схожее соотношение базового и дополнительного капиталов каждой группы, источники формирования базового капитала различны. Большую долю средств для каждой группы составляет прибыль предшествующих лет, подтвержденная заключением аудитора. Для банков первой и второй групп этот показатель составляет не менее 60%. Заметна также тенденция, что доля уставного капитала повышается в маленьких банках. При этом более крупные банки имеют в составе базового капитала эмиссионный доход как существенный источник базового капитала. Для банков четвертой и пятой групп этот элемент капитала менее доступен в связи с тем, что акции этих банков либо не котируются на бирже, либо менее привлекательны для инвесторов. Основным показателем, уменьшающим величину базового капитала, является отрицательная величина добавочного капитала, и характерна она в большей степени для крупных банков, так как отрицательная величина добавочного капитала для банков всех групп складывается по причине вложений в дочерние и зависимые финансовые организации. Дополнительный капитал сформирован преимущественно за счет привлеченных субординированных займов. Доля таких займов составляет не менее 80% в общем объеме дополнительного капитала для всех групп банков, кроме самых маленьких.

Анализ активов по выбранным банкам показал, что преимущественную долю активов составляют активы 4 группы риск. К указанным активам относятся все прочие активы, не вошедшие в состав других кодов и групп риска. Указанные активы принимаются в расчет с коэффициентом 100%. Кроме таких активов, значительную долю для всех банков составляют активы с повышенным уровнем риска (ПК)

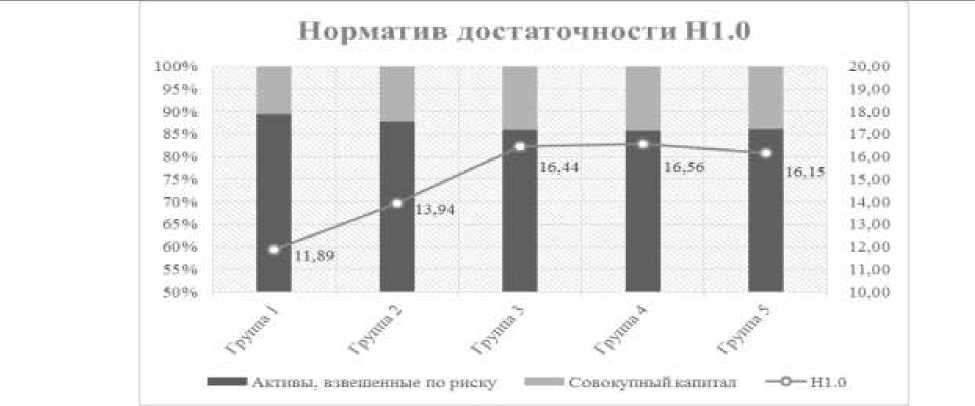

Анализ капитала и активов, взвешенных по степени риска, позволил сделать выводы о достаточности средств по рассматриваемым группам банков

График 2

Составлено автором по материалам сайта ЦБ РФ

Xем крупнее масштабы банка, тем меньше он обеспечен собственными средствами. Прежде всего, крупные банки имеют более развитую систему управления рисками, что позволяет им принимать более взвешенные решения об инвестировании средств. Кроме того, крупные банки не могут позволить себе держать избыточный капитал, так как объем недополученной прибыли в таком случае будет значительно больше, чем у маленьких банков.

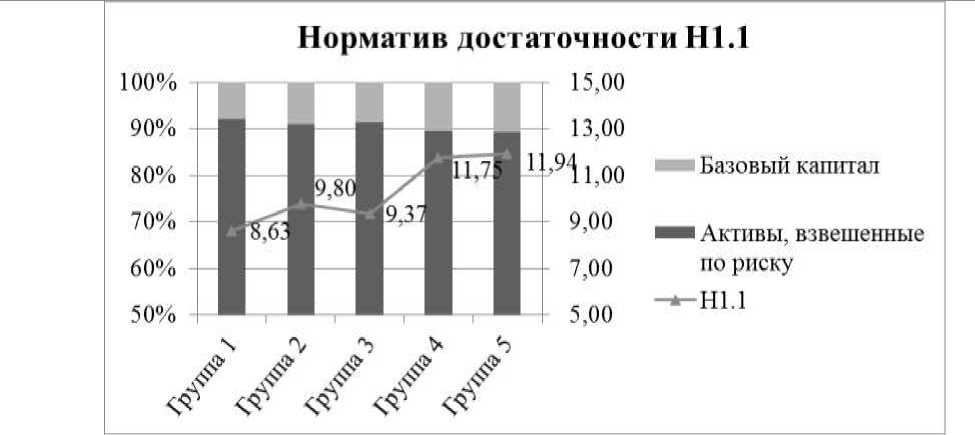

Норматив достаточности Н1.1 по группам банков представлен на Графике 3.

График 3

Составлено автором по материалам сайта ЦБ РФ

Без учета контрциклического буфера, требованиям Базеля III соответствуют все банки, включая крупнейшие. Базельский комитет требует, чтобы норматив достаточности совокупного капитала составлял не менее 8.0%, а в совокупности с буфером консервации капитала – 11.5%, из которых 7.0% - базовый капитал. Требования к основному капиталу – 6.0%. На данный момент, даже крупнейшие банки, входящие в ТОП-5 по величине активов, выполняют этот норматив. Норматив достаточности базового и основного капитала банков первой группы составляет 8.63%, а совокупного капитала – 11.89%.

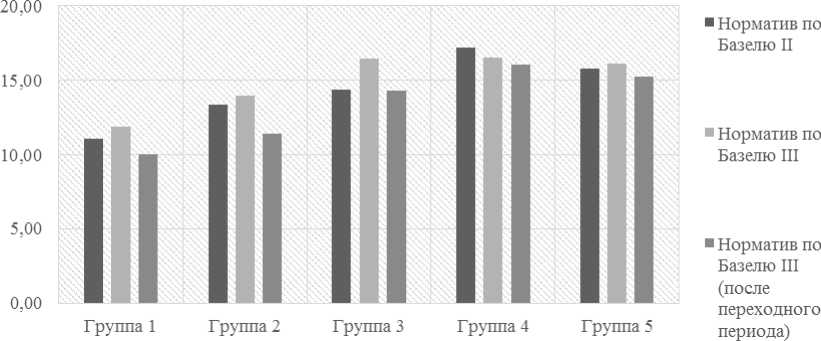

Влияние изменения требований на норматив достаточности капитала представлено на Графике 4. Для большинства банков новые требования на сегодняшний день являются более мягкими, нежели действовавшие ранее. Однако по мере завершения переходного периода требования будут ужесточаться, преимущественно за счет сокращения величины дополнительного капитала, и норматив достаточности капитала снизится у всех групп банков. При этом если бы Банк России не применял переходный период и ввел сразу конечные требования, норматив достаточности совокупного капитала у группы крупнейших банков был бы на грани порога минимального значения и составил бы 10.04%.

График 1

Сравнение требований

Составлено автором по материалам сайта ЦБ РФ

В результате проведенных исследований можно сделать вывод, что структура и состав собственных средств и активов различных по масштабу деятельности банков не однороден. При этом в целом в составе собственных средств российских коммерческих банков преобладают источники базового капитала, что и является одной из основных задач Базеля III. Базельский комитет оценивает базовый капитал как наиболее качественный с точки зрения способности выполнять функции капитала. Преобладающая доля базового капитала, а также более строгие требования к нормативу достаточности собственных средств, введенные Банком России, позволяют практически всем банкам выполнять норматив достаточности собственных средств, рекомендуемый Базелем III.

Список литературы Анализ источников формирования собственных средств (капитала) в российских коммерческих банках

- Basel II: International Convergence of Capital Measurement and Capital Standards: A Revised Framework -Comprehensive Version, June 2006

- Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Systems, December 2010

- Инструкция Банка России от 03.12.2012 N 139-И (ред. от 18.12.2014) «Об обязательных нормативах банков»

- Инструкция Банка России от 03.12.2012 N 139-И (ред. от 03.12.2012) «Об обязательных нормативах банков»

- Инструкция Банка России от 16.01.2004 N 110-И (ред. от 28.04.2012) "Об обязательных нормативах банков"

- Положение Банка России от 28.12.2012 N 395-П «О методике определения величины собственных средств (капитала) кредитных организаций ("Базель III")» (ред. от 25.11.2014)

- Положение Банка России от 10.02.2003 N 215-П «О методике определения собственных средств (капитала) кредитных организаций» (ред. от 25.10.2013

- Указание Банка России от 12.11.2009 N 2332-У (ред. от 02.12.2014) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»

- Официальный сайт Центрального Банка Российской Федерации -www.cbr.ru

- Информационный интернет-портал Банки.ру -www.banki.ru