Анализ издержек, связанных с неудовлетворительным качеством

Автор: Еналеева Ю.Р.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Экономика

Статья в выпуске: 3-4, 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14718666

IDR: 14718666

Текст статьи Анализ издержек, связанных с неудовлетворительным качеством

Одной из самых популярных тем при обсуждении проблем менеджмента качества в последние годы стало управление затратами на качество. Данная проблема начала исследоваться в экономической пауке еще в начале XX в., а к середине 50-х гг. за рубежом сформировались модели учета и анализа затрат на качество. Однако до настоящего времени единый подход к управлению ими не разработан. Анализ литературных источников и реального опыта показал наличие различных точек зрения на их содержание и квалификацию.

Наиболее полно понятие затрат на качество определено крупнейшим специалистом в области качества американским ученым А. Фейгенбаумом. Он называет ими расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, вызванные установлением отказов изделий на предприятии или в условиях их эксплуатации потребителем.

-

А . Фейгенбаум является и автором подхода к классификации затрат на качество, в последующем признанного классическим. Он ориентирован на конечный результат (продукцию) и получил наименование PAF-модели — по первым буквам трех категорий в сфере затрат на качество: предупреждение (prevention), оценка (appraisal), отказы (внутренние и внешние) (failure) [3]. Этот подход со

ставляет основу подавляющего числа классификаций рассматриваемых затрат, предложенных отечественными и зарубежными учеными, и наиболее часто используется па практике.

Большинство экономистов, проводивших исследования в данной области, особое внимание уделяют издержкам, обусловленным отказами (затратам из-за любых несоответствий на предприятиях), и придают их учету и анализу важное значение.

Затраты вследствие несоответствия включают как материальные, так и нематериальные (моральные) издержки производителя, связанные с изготовлением, выявлением и исправлением брака. Они подразделяются на две группы: обусловленные внутренними и внешними отказами. Первые — это издержки из-за несоответствий, выявленных до передачи изделия от поставщика к потребителю, которые включают:

-

— стоимость материалов, деталей, компонентов, узлов и образцов готовой продукции, которые не отвечают требованиям к качеству и не могут быть экономично переделаны;

-

— затраты на замену, переделку и ремонт дефектных изделий;

-

— затраты на поиск неисправностей или анализ дефектов (отказов); затраты па повторный контроль и повторные испытания;

-

— потери из-за дефектов закупаемых материалов;

-

— затраты, возникшие ввиду снижения продажной цены па продукцию, кото-

© Ю. Р Еналеева, 2005

рая ле отвечает первоначальным техническим требованиям;

-

— затраты на персонал и бездействующее из-за дефектов изделий и сорванных графиков производства оборудование и др.

Под издержками вследствие внешних отказов понимают издержки из-за несоответствий, выявленных после передачи изделия от поставщика к потребителю. В них входят:

-

— затраты на анализ рекламаций и предоставление компенсации в случае дефектного изделия или установки;

-

— затраты на переделку, ремонт или замену забракованных и возвращенных изделий;

-

— издержки ввиду уступок, например скидки, сделанные покупателю из-за не-комфортности принятых им изделий;

-

— потери прибыли из-за свертывания существующих рынков как следствие плохого качества;

-

— издержки, связанные с изъятием дефектного или подозрительного изделия из эксплуатации; затраты на планы подготовки изъятия изделия;

-

— издержки как результат иска об ответственности и др. [2].

Наличие данного вида издержек и их высокий уровень по сравнению с показателями конкурентов особенно опасны для производителя, поскольку он в глазах потребителя несет несоизмеримые моральные издержки, которые могут вызвать непредсказуемые потери, вплоть до краха.

Следует отметить, что в период зарождения такого научного направления, как управление затратами на качество, преобладала модель оптимальных затрат на качество, в последующем названная традиционной. Традиционная модель исхо дит из того, что существует некий оптимальный уровень качества (который ниже 100%-ного соответствия). При нем общие затраты на качество минимальны.

В 70-е гг. XX в. объективная ситуация заставила организации пересмотреть точку зрения на стоимость качества. Согласно современной модели оптимальных затрат на него у производителя они становятся минимальными при абсолютном, 100%-ном соответствии продукта техническим условиям. Следовательно, наличие любых дефектов на предприятии должно исследоваться, а затраты, вызванные ими, нуждаются в полном учете и детальном анализе [1]. К сожалению, на большинстве российских предприятий издержки, связанные с несоответствиями продукции, не устранены, а полноценное управление ими отсутствует.

Проведем анализ издержек вследствие несоответствий на примере конкретного промышленного предприятия — ОАО «Трубодеталь» (г. Челябинск). На нем создана и сертифицирована система менеджмента качества на соответствие требованиям ГОСТ Р ИСО 9001-2001. Руководство осознало необходимость механизма управления затратами на качество как инструмента, повышающего эффективность функционирования системы менеджмента качества и управления в целом. Для установления порядка и принципов организации работ по управлению данными затратами разработаны стандарты предприятия.

Чтобы определить место издержек, порождаемых неудовлетворительным качеством, среди других затрат па пего, рассмотрим их структуру на ОАО «Грубо -деталь» и ее динамику за 2000 — 2003 гг. (табл. 1).

Таблица 1

Структура затрат на качество ОАО «ТруСюдеталь* в 2000 — 2003 гг., %

|

Вид затрат |

2000 |

2001 |

2002 |

2003 |

|

Затраты па предотвращение несоответствий |

20,9 |

26,7 |

37,6 |

14,6 |

|

Затраты на контроль и испытания |

47,3 |

56,1 |

47,4 |

69,1 |

|

Издержки производства, связанные с несоответствующей продукцией |

31,8 |

16,4 |

14,5 |

8,0 |

|

Прочие затраты |

— |

0,8 |

0.5 |

8,3 |

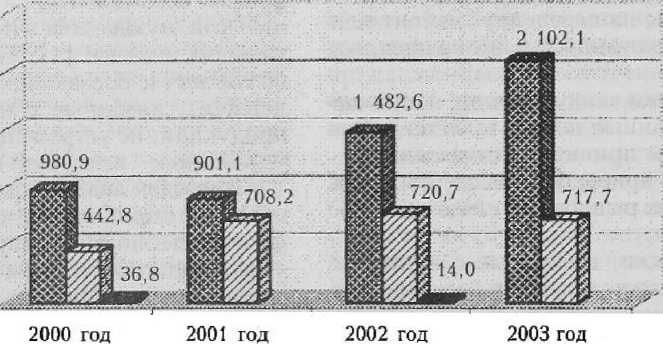

Как видно из табл. 1, издержки вследствие несоответствия в общих затратах на качество имели незначительный удельный вес и их доля за рассматриваемый период постоянно уменьшалась. Однако назвать это положительной тенденцией, на наш взгляд, было бы неверным, поскольку их величина с 2000 по 2003 г. возросла более чем в 2 раза (рис. 1). Это объясняется, в первую очередь, увеличением затрат на окончательный брак (их величи на в 2003 г. более чем в 2 раза превышала уровень 2000 — 2001 гг.). Значительный скачок затрат на исправление брака наблюдался в 2001 г. На протяжении 2001 — 2003 гг. величина их оставалась приблизительно на одном уровне. Безусловно, положительным моментом в деятельности предприятия является редкое возникновение затрат по рекламациям потребителей. За исследуемый период отмечалось лишь 2 таких случая.

Затраты, тыс. руб.

2 000

1 500

1 000

^ Затраты на окончательный брак

Q Затраты на исправление брака g Затраты по рекламациям потребителей

Рис. 1. Издержки производства, связанные с несоответствующей продукцией, в ОАО «Трубодеталь» в 2000 — 2003 гг.

На основании указанных данных можно сделать вывод, что предприятие не уделяло большого внимания анализу издержек, связанных с несоответствующей продукцией, не принимало достаточных предупредительных и корректирующих мер. Поскольку за 2002 — 2003 гг. особенно возросли затраты на окончательный брак, именно эта категория, па наш взгляд, нуждается в более детальном изучении причин возникновения.

Динамика затрат па окончательный брак отражена в табл. 2. Как видим, они наблюдаются при производстве 5 — 6 видов продукции. Особенно велики они при выпуске тройников штампосварных.

Упомянутые издержки возникают на предприятии постоянно и являются след- 36

ствием неисправимой штамповки и некачественной зачистки металла. Поэтому в 2001 и 2002 гг. ОАО «Трубоде-таль» потратило значительные средства (49,6 тыс. руб. в 2001 г. и 14,9 тыс. руб. в 2002 г.) на обучение работников, задействованных в производстве данной продукции. Существен удельный вес затрат вследствие брака тройников штампованных. За 2003 г. они поднялись более чем в 2 раза по сравнению с предшествующим годом. Их причиной были разностенность и отладка режимов.

Неблагоприятным для предприятия стал рост в 2003 г. затрат на окончательный брак отводов штампосварных. Если в 2000 и 2002 гг. зафиксированы лишь единичные случаи, а в 2001 г. их не было

Таблица 2

Затраты на окончательный брак ОАО «Труб одета ль» в 2000 — 2003 гг., тыс. руб.

Также отрицательной тенденцией в ОАО «Трубодеталь» является отсутствие сокращения затрат па отводы штампованные. В 2000 и 2001 гг. они наблюдались постоянно, в 2002 г. возникли лишь 1 раз, а в 2003 г. вновь увеличились и участились. Причиной были низкое качество труб, разностенность, износ сердечника.

Незначителен удельный вес затрат па окончательный брак днищ штампованных. Опи возникают 2 — 3 раза в год и обуслов- лены случайными дефектами в виде вмятин на листах и трещин. Сокращение затрат по переходам штампосварным объясняется лишь уменьшением выпуска данной продукции в 2002 г. и полным снятием ее с производства в 2003 г.

Согласно рис. 1 величина второй группы издержек, связанных с несоответствующей продукцией, — затрат, вызванных исправлением брака, на протяжении

2001 — 2002 гг. не сильно Данные о динамике этого представлены в табл. 3,

т изменилась.

показателя

а 6 л и ц а 3

Затраты, связанные с исправлением брака, ОАО *Трубодеталь> в 2000 — 2003 гг., тыс. руб.

|

Вид продукции |

Вид несоответствий продукции |

2000 |

2001 |

2002 |

2003 |

|

2 |

3 |

4 |

5 |

6 |

|

|

Отводы гнутые |

F* |

— |

9,7 |

13,3 |

63,8 |

|

Отводы штампосварные |

А |

122,1 |

148,6 |

48,4 |

125,2 |

|

В |

121,2 |

149,8 |

113,2 |

206,9 |

|

|

D |

127,3 |

117,8 |

90,0 |

88,2 |

|

|

Г |

9,8 |

43,0 |

19,2 |

59,5 |

|

|

Прочие |

— |

172,7 |

276,3 |

— |

|

|

Итого |

380,4 |

631,9 |

547,1 |

479,8 |

|

|

Тройники штампосварные |

А |

3,5 |

8,9 |

14,7 |

16,9 |

|

В |

4,8 |

10,4 |

9,8 |

28,1 |

|

|

D |

8.5 |

22,4 |

14,2 |

19,8 |

|

|

F |

4,9 |

4,0 |

6,5 |

7,6 |

|

|

Прочие |

— |

8,7 |

0,4 |

— |

|

|

Итог о |

21,7 |

54,4 |

45,6 |

72,4 |

Окончание табл. 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Переходы штампосварные |

А |

0,2 |

— |

— |

— |

|

В |

0,1 |

0,1 |

— |

— |

|

|

D |

—- |

— |

— |

■ — |

|

|

F |

0,1 |

0,4 |

— |

— |

|

|

Прочие |

— |

7,1 |

|||

|

Итого |

0,4 |

7,6 |

— |

— |

|

|

Отводы штампованные |

F |

21.0 |

0,2 |

— |

|

|

Тройники штампованные |

F |

15,0 |

0,1 |

— |

— |

|

Монтажные узлы |

А |

0,5 |

0,8 |

23,3 |

24,7 |

|

В |

3,8 |

3,5 |

21,2 |

45,0 |

|

|

D |

— |

— |

12,7 |

26,4 |

|

|

F |

— |

— |

1,0 |

5,6 |

|

|

Итого |

4,3 |

4,3 |

58,2 |

101,7 |

|

|

Фланпы |

Прочие |

— |

— |

56,5 |

— |

|

ВСЕГО |

А |

126,3 |

158,3 |

86,4 |

166,8 |

|

В |

129,9 |

163,8 |

144,2 |

280,0 |

|

|

D |

135,8 |

140,2 |

116,9 |

134,4 |

|

|

F |

50,8 |

57,4 |

40,0 |

136,5 |

|

|

Прочие |

— |

188,5 |

333,2 |

- |

|

|

Итого |

442,8 |

708,2 |

720,7 |

717,7 |

F-наружный дефект; А — поры; В — шлак; D — непроверенный шов

Анализ данных табл. 3 выявил, что затраты на исправление брака в ОАО «Трубодеталь» возникли при производстве 6 — 7 видов продукции в 2000 — 2001 гг. и 4 —5 видов — в 2002 — 2003 гг. На предприятии встречаются 4 основных вида несоответствий, подлежащих исправлению, а также несколько видов дефектов, объединенных в группу «Прочие несоответствия». Несмотря на примерно равные общие суммы затрат на исправление брака в период с 2001 по 2003 гг., рассматриваемые издержки по видам продукции изменялись неодинаково. Так, после резкого возрастания затрат па исправление несоответствий отводов штампосварных в 2003 г. наметилась тенденция их постоянного снижения. Именно па производство этих деталей приходит- 38

ся более половины всех затрат на исправление брака. В 2001 г. заметно сократились, а начиная с 2002 г. исчезли затраты на исправление наружных дефектов отводов и тройников штампованных. Но постоянно увеличиваются затраты ввиду несоответствий отводов гнутых, монтажных узлов, неравномерно изменяются затраты на исправление брака тройников штампосварных.

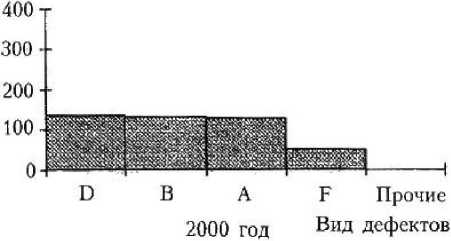

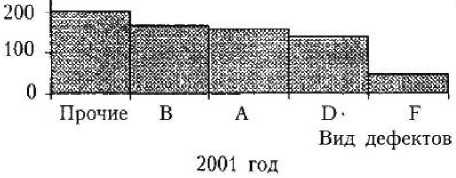

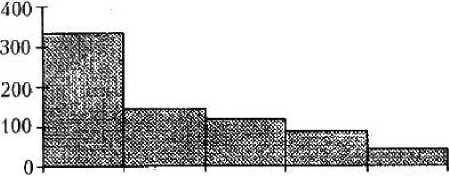

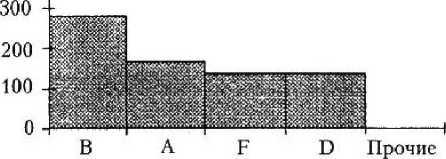

Для определения наиболее существенных дефектов, повлекших за собой объемные затраты, используем один из статистических методов управления качеством — диаграмму Парето. Она дает возможность разделить дефекты на значительные (потребовавшие существенных затрат па их исправление) и незначительные (вызвавшие относительно небольшие затраты) (рис. 2).

Затраты, тыс. руб

Затраты, тыс. руб

400 -

300 -

Затраты, тыс. руб

Затраты, тыс. руб

Прочие В D A F

Вид дефектов

2002 год

400 т

Вил дефектов 2003 год

Р и с. 2. Диаграммы Парето по видам дефектов ОАО «Трубодеталь»

На основе построенных диаграмм Парето можно сделать вывод о том, что в ОАО «Трубодеталь» нельзя выделить какой-либо один дефект, приводящий к наиболее значительным затратам на исправление. Например, в 2000 г. удельный вес затрат на исправление несоответствий А, В, D в общей сумме затрат на исправление брака был почти одинаковым (30,7 % - D, 29,3 % - В, 28,5 % - А). В 2001 — 2002 гг. максимальную долю в структуре затрат на исправление брака занимали издержки на прочие несоответствия (28,0 % в 2001 г., 46,2 % в 2002 г.). Вторыми по величине в этот период стали затраты, связанные с исправлением дефекта В, который в 2003 г. был самым частым, и на его устранение потребовалось 39,0 % всех исследуемых затрат.

Затраты на исправление наружных дефектов (F) в 2001 — 2002 гг. имели наименьший удельный вес и постоянно снижались. В 2003 г. вследствие роста наружных дефектов (прежде всего, отводов гнутых и штампосварных) они увеличи лись (19,0 %, что немного выше затрат па исправление дефекта D — 18,7 %).

Сравнение диаграмм Парето за четыре рассматриваемых года приводит к выводу, что каких-либо эффективных корректирующих действий в ОАО «Трубо-деталь» предпринято не было. В 2002 г. предприятию удалось снизить уровень несоответствий А, В, D, F. Однако в этот период повысилось число прочих несоответствий. В 2003 г. наблюдалась обратная ситуация: заметно возросли затраты на исправление дефектов А, В, D, F и отсутствовали прочие несоответствия.

Третий нежелательный вид издержек производства — затраты по рекламациям потребителей, как видно из рис. 1, отмечались в 2000 и 2002 гг., и это были единичные случаи. В ноябре 2000 г. данные затраты возникли по причине реализации некачественных отводов штампосварных. В 2002 г. затраты по рекламациям потребителей в размере 14 тыс. руб. были понесены из-за необоснованных претензий заказчика. Согласно анализу продукции, проведенному специалистами ОАО «Тру- бодеталь» у покупателя, выявленные несоответствия были присущи продукции, приобретенной у другого предприятия.

При рассмотрении затрат на качество должна осуществляться оценка их влияния на экономические показатели деятельности предприятия. Решение о том, к какой базе измерений относить исследуемые затраты, принимается предприятием. На наш взгляд, более правильно находить удельный вес затрат на качество в объеме и себестоимости продукции. При этом важное значение имеет изучение воздействия на них отдельных групп затрат на качество, прежде всего издержек из-за несоответствий, и их отдельных видов.

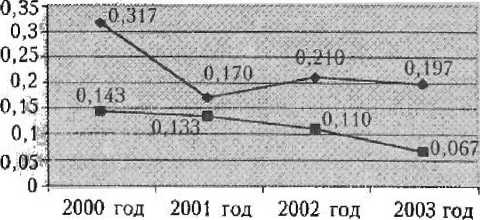

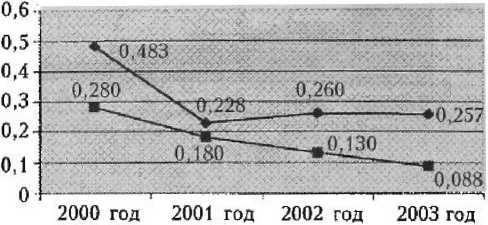

В ОАО «Трубодеталь» наблюдается положительная тенденция снижения доли издержек, связанных с несоответствиями, в объеме товарной продукции (0,46 % в 2000 г., 0,30- в 2001 г., 0,32- в 2002 г., 0,26 % — в 2003 г.) и себестоимости товарной продукции (0,76 % — в 2000 г., 0,41 - в 2001 г., 0,39 - в 2002 г., 0,34 % - в 2003 г.).

Необходимо также проследить изменение доли в объеме и себестоимости товарной продукции затрат на окончательный брак и затрат на исправление брака (рис. 3, 4). Затраты по рекламациям потребителей ввиду случайности их возникновения и незначительной величины в данном случае рассматривать считаем нецелесообразным.

Уд. вес, %

—♦— Затраты на окончательный брак ■ Затраты на исправление брака

Р и с. 3. Изменение затрат на брак по отношению к объему производства товарной продукции в ОАО «Трубодеталь» в 2000 - 2003 гг.

Оценка динамики названных издержек по отношению к объему производ- 40

ства выявила более весомое влияние на стоимость товарной продукции затрат на окончательный брак. Доля последних изменялась скачкообразно. Это в свою очередь отражалось на изменении доли всех издержек, связанных с несоответствиями, в объеме товарной продукции: в 2001 г. она снизилась по сравнению с 2000 г., в 2002 г. — возросла, в 2003 г. — вновь сократилась. Положительная тенденция состояла в постоянном уменьшении на предприятии доли затрат на исправление дефектов. Аналогична динамика относительно себестоимости товарной продукции (см. рис. 4).

Уд. вес, %

-♦— Затраты на окончательный брак .....* Затраты на исправление брака

Р и с. 4. Изменение затрат на брак по отношению к себестоимости товарной продукции в ОАО «Трубодеталь» в 2000 - 2003 гг.

Итак, можно сделать вывод о том, что на предприятии наблюдается улучшение ситуации. Это объясняется наметившейся тенденцией снижения влияния изучаемых издержек на экономические показатели деятельности предприятия и отсутствием затрат по рекламациям потребителей.

Отметим также возможность определения потерь товарной продукции вследствие наличия издержек, порождаемых несоответствиями. Необходимость подобного анализа обусловлена, прежде всего, тем, что допущенный брак ведет к повышению себестоимости, сокращению объема реализации и, следовательно, к уменьшению прибыли.

На исследуемом предприятии уровень рентабельности в 2000 г. был равен 52,7 %, в 2001 г. - 34,1, в 2002 г. - 20,7.

в 2003 г. — 30,5 %. Потери товарной продукции из-за всех издержек на несоответствующую продукцию составили в 2000 г. — 2 230,18 тыс. руб., в 2001 г. — 2 158,07, в 2002 г. - 2 736,63, в 2003 г. — 3 679,84 тыс. руб. Как видно, в объеме и себестоимости продукции ОАО «Трубодеталь» из-за издержек, вызываемых ее несоответствиями, наблюдалось возрастание потерь продукции.

Таким образом, анализ издержек вследствие несоответствий на конкретном промышленном предприятии показал, что несмотря на небольшой удельный вес в общей сумме затрат на качество, себестоимости и объеме товарной продукции, их величина существенна, а потери товарной продукции из-за их возникновения значительны. Поэтому они всегда должны оцениваться в первую очередь, детально анализироваться по подразделениям, ви дам продукции, дефектам с выявлением причин, повлекших эти затраты, для разработки корректирующих мер с целью снижения затрат на качество.

Предприятие постоянно должно быть нацелено на сокращение и исключение затрат, связанных с неудовлетворительным качеством, стремиться к «нулевому дефекту». Существенно снизить издержки вследствие внутренних и внешних отказов могут предупредительные мероприятия, затраты на которые рассматриваются в рамках всеобщего управления качеством как один из видов инвестиций. Надо помнить, что уменьшение числа дефектов не только сокращает затраты, но и способствует поддержанию доброжелательного отношения потребителей, улучшает имидж фирмы. Все это положительно сказывается на прибыльности благодаря привлечению новых заказчиков.

Список литературы Анализ издержек, связанных с неудовлетворительным качеством

- Всеобщее управление качеством: учеб. для вузов/под. ред. О. П. Глудкина. М.: Горячая линия -Телеком, 2001. 600 с.

- О распределении затрат на качество. М.: НТК «Трек», 2003. 99 с. (Сер. «Все о качестве. Зарубежный опыт»; вып. 41).

- Фейгенбаум А. Контроль качества продукции/А. Фейгенбаум; авт. предисл. и науч. ред. А. В. Гличев. М.: Экономика, 1986. 471 с.