Анализ эффективности деятельности организации (на примере «Томского электромеханического завода им. В.В. Вахрущева»)

")

Автор: Сюй Ян

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-2 (73), 2020 года.

Бесплатный доступ

Предприятие конкурентоспособно и занимает стабильные позиции на рынке производимого оборудования.

Финансовое положение, финансово устойчиво, степень кредитоспособности, рентабельность активов и капитала

Короткий адрес: https://sciup.org/140252646

IDR: 140252646 | УДК: 336.01

Analysis of efficiency of organizational activity (on the example "Tomsk electromechanical plant im V. Vakhrushev")

The enterprise is competitive and takes stable positions in the market of manufactured equipment.

Текст научной статьи Анализ эффективности деятельности организации (на примере «Томского электромеханического завода им. В.В. Вахрущева»)

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ОАО «ТЭМЗ» за весь рассматриваемый период.

Таблица 2.3.1 Показатели финансовой деятельности ОАО «ТЭМЗ»

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая величина, тыс. руб. |

|||

|

2017 г. |

2018 г. |

2019 г. |

тыс. руб. (ф4- гр-2) |

± % ((4-2): 2) |

||

|

3 |

4 |

5 |

6 |

1 |

||

|

1. Выручка |

559 430 |

687 847 |

2 334 172 |

+1 774 742 |

+4,2 раза |

1 193 816 |

|

2. Расходы по обычным видам деятельности |

463 589 |

634 670 |

1 228 932 |

+765 343 |

+ 165,1 |

775 730 |

|

3. Прибы ть (убыток/ от продаж (1-2) |

95 841 |

53 177 |

1 105 240 |

+1 009 399 |

+ 11,5 раза |

418 086 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

44 702 |

-5 501 |

-7 321 |

-52 023 |

1 |

10 627 |

|

5. EBJT (прибыль до уплаты процентов и налогов) (3+4) |

140 543 |

47 676 |

1 097 919 |

+957 376 |

+7,8 раза |

428 713 |

|

6. Проценты к уплате |

3 729 |

3 887 |

12 944 |

+9 215 |

+3,5 раза |

6 853 |

|

7. Налог на прибыль, изменение налоговых активов и прочее |

-25 063 |

-12 563 |

-220 627 |

-195 564 |

1 |

-86 084 |

|

8 Чистая прибыль (убыток) (5-6+7) |

111 751 |

31 226 |

864 348 |

+752 597 |

-7,7 раза |

335 775 |

|

Справочно: Совокупный финансовый результат периода |

111 751 |

31 226 |

864 348 |

+752 597 |

+7,7 раза |

335 775 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен, стр. 1370) |

112 628 |

31 575 |

864 748 |

X |

X |

X |

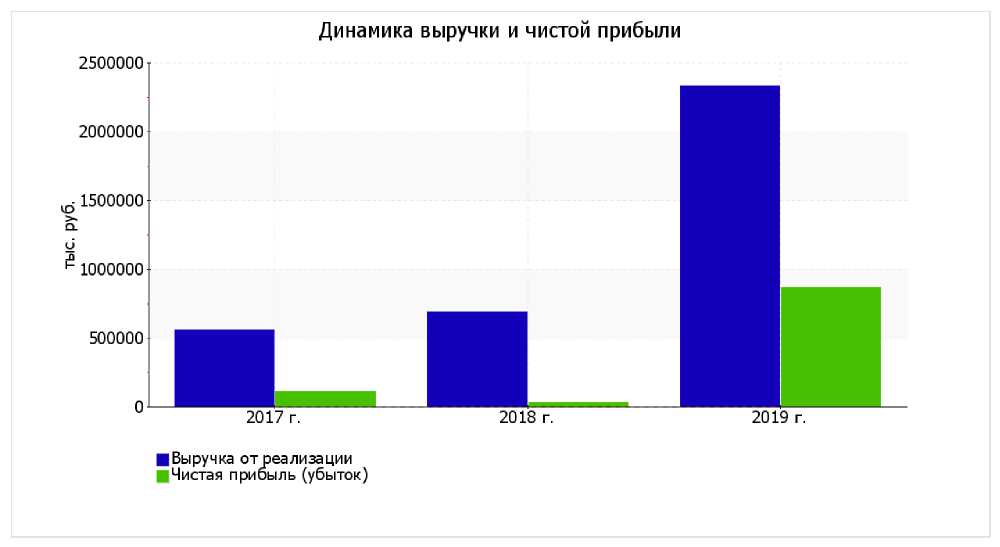

За 2019 год годовая выручка составила 2 334 172 тыс. руб. Годовая выручка за рассматриваемый период (31.12.16–31.12.19) возросла в 4,2 раза.

За последний год прибыль от продаж равнялась 1 105 240 тыс. руб. За рассматриваемый период (с 31.12.2016 по 31.12.2019) имел место очень сильный рост финансового результата от продаж – в 11,5 раза.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Ниже на графике наглядно представлено изменение выручки и прибыли ОАО «ТЭМЗ» в течение всего анализируемого периода.

Рисунок 10. Динамика выручки и прибыли ОАО «ТЭМЗ»

Анализ рентабельности

Таблица 2.3.2. Показатели рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2017 г. |

2018 г. |

2019 г. |

коп., (гр4-гр2) |

±% ((4-2): 2) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: 4% и более. |

17,1 |

7,7 |

47,4 |

+30,3 |

+ 176,4 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

25,1 |

6,9 |

47 |

+21,9 |

+87,2 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: 2% и более |

20 |

4,5 |

37 |

+ 17 |

+85,4 |

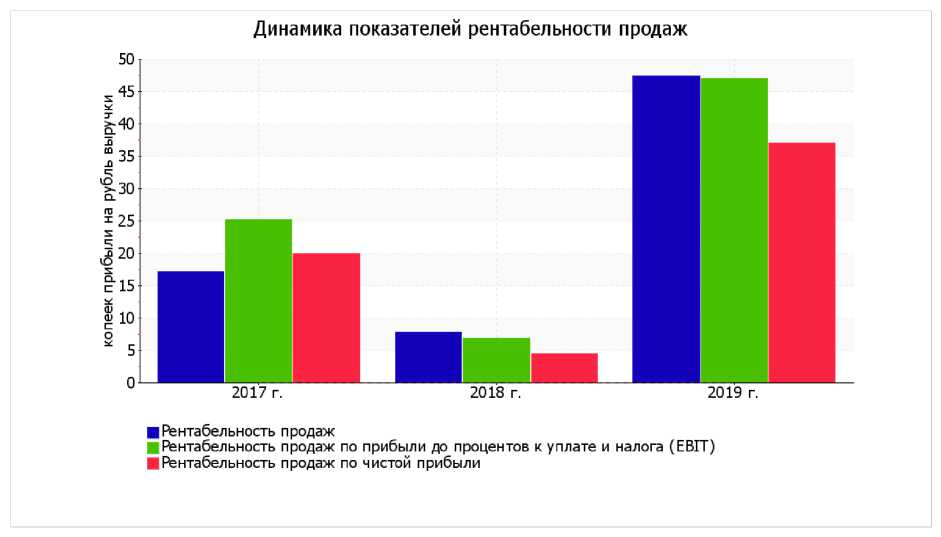

За 2019 год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

За последний год организация по обычным видам деятельности получила прибыль в размере 30,3 копеек с каждого рубля выручки от реализации. При этом имеет место положительная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за 2017 год.

Рисунок 11. Динамика показателей рентабельности продаж

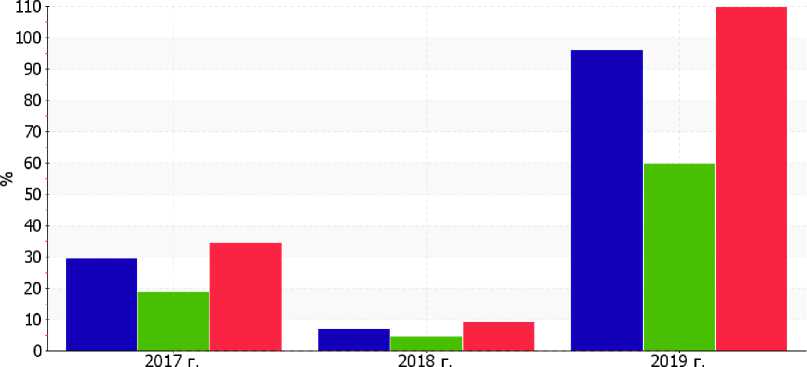

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала ОАО «ТЭМЗ».

Динамика показателей рентабельности активов и капитала

■ Рентабельность собственного капитала

■ Рентабельность активов v

■ Прибыль на задействованный капитал

Рисунок 12. Динамика показателей рентабельности активов и капитала

В течение анализируемого периода рентабельность собственного капитала выросла. За период с 01.01.2019 по 31.12.2019 значение рентабельности собственного капитала является вполне соответствующее нормальному.

За последний год рентабельность намного больше значения рентабельности активов за 2017 год. В течение всего периода рентабельность активов укладывалась в нормативное значение.

Рейтинговая оценка финансового состояния организации

Таблица 2.3.3. Рейтинг ОАО «ТЭМЗ»

|

Финансовые результаты |

Финансовое |

положение на 31.12.2019 |

||||||||

|

за период 01 01.17-31.12.19 |

ААА |

АА |

А |

ВВВ |

ВВ |

В |

ССС |

СС |

с |

D |

|

Отличные (ААА) |

V |

|||||||||

|

Очень хорошие (АА) |

||||||||||

|

Хорошие (А) |

||||||||||

|

Положительные (ВВВ) |

||||||||||

|

Нормальные (ВВ) |

||||||||||

|

Удовлетворительные (В) |

||||||||||

|

Неудовлетворительные (ССС) |

||||||||||

|

Плохие (СС) |

||||||||||

|

Очень плохие (С) |

||||||||||

|

Критические(D) |

||||||||||

Рейтинг "ААА" свидетельствует об отличном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности), и, возможно, долгосрочной перспективе. Такие организации относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

Список литературы Анализ эффективности деятельности организации (на примере «Томского электромеханического завода им. В.В. Вахрущева»)

- Белов Л.Б., Гаспарян А.С. Система сбалансированных показателей и распределение премиальных фондов службы логистики по сотрудникам // Логистика и управление цепями поставок, №5, октябрь 2006, с. 60-73.

- Два взгляда на сбалансированные показатели. Ши-Джен Кати Хо, Рут МакКей, 2005г.

- Доронин А.С. Сбалансированная система показателей - основа контроллинга логистики подписного агентства. // Логистика и управление цепями поставок, №18, февраль 2007, с. 43-58.

- Дыбская В.В., Васюкова В.В. Принципы и практический опыт разработки сбалансированной системы показателей логистики для торговой компании. // Логистика и управление цепями поставок, №18, февраль 2007, с. 5-26.

- Ирина Лощилина Сбалансированная система показателей и Businness Studiо - электронный ресурс https://www.businessstudiо.ru/аrtiсles/аrtiсle/ bsс_sbаlаnsirоvаnnаyа_sistemа_pоkаzаteley_i_busine/ (дата последнего обращения 14.02.2019)

- Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. - М.: ЗАО "Олимп-Бизнес", 2003. 304с.

- Кирсанов С. Г. Особенности практического применения нефинансовых показателей при работе с клиентами.// "Финансовая газета" № 13, 2007 г

- Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. - 2-е изд. - М.: Финансы и статистика, 2002. 256с.

- Кочнев А.Ф., Фастов И.С. С чего начать разработку системы показателей.// Ж-л, "Технологии корпоративного управления", 2007г.

- Новаков А.А. Применение сбалансированной системы показателей для мотивации персонала распределительного центра розничной сети. // Логистика и управление цепями поставок, №18, февраль 2007, с. 27-42.79

- Онлайн словарь терминов по управленческому учёту - (эл. ресурс): http://mаnаgement_ассоunting.асаdemiс.ru/524

- Пашанин. И.А. Сбалансированная система показателей как основа стратегического управления// "Финансовая газета" № 11, 2007 г.

- Попов Е.В., Веретенникова А.Ю., Омонов Ж.К. Матрица оценки результативности социальных инноваций // Региональная экономика: теория и практика. - 2017.

- Рыжикова, Т. Н. Маркетинг: экономика, финансы, контроллинг: учебное пособие / Т. Н. Рыжикова. - Москва: ООО "Научно-издательский центр ИНФРА-М", 2017. - 225 с.

- Савицкая, Г.В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты / Г.В, Савицкая. - М.: НИЦ ИНФРАМ., 2014. - 272 с.

- Салюков, В.Н. Сбалансированная система показателей как эффективный метод управления реализацией продукции / В.Н. Салюков //"Российское предпринимательство". - 2014. - № 15.