Анализ эффективности использования финансовых ресурсов

Автор: Дагбаева Оюна Демьяновна, Ерофеева Анна Андреевна

Статья в выпуске: 5, 2018 года.

Бесплатный доступ

Статья посвящена анализу финансового состояния коммерческого предприятия, целью которого является исследование эффективности использования финансовых ресурсов менеджментом предприятия. В современных условиях хозяйствования такая оценка проводится все более тщательно и детально, используя различные методики и показатели. В данной статье отобраны и применены основные подходы к анализу показателей, характеризующих эффективность использования ресурсов коммерческого предприятия. На основе данных финансовой отчетности предприятия проведен горизонтальный, вертикальный анализ отчетности и оценена динамика соответствующих показателей деятельности предприятия. Количество и многообразие показателей, характеризующих финансовые результаты деятельности предприятия, растет и провоцирует возникновение методических затруднений их системного рассмотрения в каждом отдельном случае. Различия в специфике и назначении показателей затрудняют выбор каждым участником экономических отношений тех из них, которые в лучшей степени отвечают его потребности в информации о реальном состоянии данного предприятия. В статье проанализированы основные показатели эффективности использования финансовых ресурсов коммерческого предприятия на примере ООО «Снежный барс». Отражены результаты расчетов основных показателей, характеризующих финансово-хозяйственную деятельность, анализа структуры финансовых ресурсов и их источников, рентабельности активов, анализ отчета о прибылях и убытках.

Эффективность, финансовые ресурсы, источники финансирования, анализ, показатели, структура капитала

Короткий адрес: https://sciup.org/142228582

IDR: 142228582 | УДК: 336.025

Analysis of efficiency of use of financial resources

The article is devoted to the analysis of the financial condition of a commercial enterprise, the purpose of which is to study the effectiveness of the use of financial resources by the enterprise management. Currently such an assessment is carried out more and more carefully and thoroughly, using various methods and indicators. The article picks over and applies the basic approaches to the analysis of the indicators characterizing efficiency of resources use of the commercial enterprise. The authors carry out a horizontal and vertical analysis of the reporting based on the data of the financial statements of the company and evaluate the dynamics of the relevant indicators of the enterprise. The number and variety of indicators characterizing the financial results of the company's activities is growing and provokes the emergence of methodological difficulties in their systematic consideration in each case. Differences in the specifics and purpose of indicators make it difficult for each participant to choose those economic relations that best meet the needs for information about the real state of the enterprise...

Текст научной статьи Анализ эффективности использования финансовых ресурсов

Введение . Проведение анализа эффективности использования и формирования финансовых ресурсов является важным компонентом грамотного управления предприятием и его структурными подразделениями. Принятие рациональных решений, обозначение будущих целей – это результат проведения проверок и расчетов основных показателей деятельности организации, которые включают в себя анализ эффективности использования финансовых ресурсов, структуры финансовых ресурсов и их источников.

Особое значение для успешной деятельности предприятия имеет наличие определенного запаса источников финансирования.

Источники финансирования – это финансовые ресурсы, используемые для покупки активов и совершения операций. К источникам финансирования относят краткосрочную и долгосрочную задолженности, привилегированные и обыкновенные акции.

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются собственные и заемные средства.

Финансовые ресурсы трансформируются в активы предприятия. От рациональности размещения финансовых ресурсов в активах предприятия и оптимальности структуры этих активов зависит изменение суммы прибыли, рентабельности предприятия, а следовательно, улучшение его финансового состояния [1, с. 93].

Методика анализа результатов деятельности предприятия базируется на системе определенных показателей. Разнообразие свойств и признаков различных видов производственно-хозяйственной и коммерческой деятельности предприятия обуславливает и многообразие показателей. Поэтому в каждом конкретном случае в соответствии со спецификой деятельности предприятия и в соответствии с пользователем данной информации выбираются соответствующие показатели. Круг выбранных показателей должен быть необходимым и достаточным для качественного анализа.

Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов. Среди них выделяют 4 основных метода :

-

- горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом. Данные изменения рассчитываются как в абсолютных величинах, так и в процентах к базисному периоду.

-

- вертикальный (структурный) анализ – представление баланса в виде относительных показателей, изучение его структуры. Он проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, принимаемом за 100 %. Это позволяет частично снять столь характерные для нашей экономики инфляционные искажения и проводить сопоставление предприятий разного масштаба.

-

– факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

-

– трендовый анализ – сравнение финансовых коэффициентов (показателей) с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ.

В процессе анализа эффективности использования финансовых ресурсов в первую очередь необходимо определить приносит ли вложенный в активы капитал определенную прибыль. Для этого мы сравниваем темпы роста активов и темпы роста чистой прибыли, при этом темпы роста чистой прибыли должны превышать темпы роста активов. В таблице 1 представлена динамика чистого дохода и активов организации.

Таблица 1

Динамика чистого дохода и активов ООО «Снежный барс» в 2015–2017 гг.

|

Год |

Активы |

Чистый доход |

||

|

тыс. руб. |

% к 2015 г. |

тыс. руб. |

% к 2016 г. |

|

|

2014 |

68 616 |

1 767 |

||

|

2015 |

74 539 |

108% |

1 288 |

72% |

|

2016 |

73 199 |

98% |

1 878 |

145% |

|

2017 |

81 720 |

112% |

2 580 |

137% |

Как видно из данных расчетов, темпы роста чистого дохода в 2015 г. были ниже темпа роста активов, но уже к 2016 и 2017 гг. превысили их, это свидетельствует о том, что вложенный в активы капитал приносит доход и в конце 2017 г. достигается максимальное значение.

Проведем анализ объема активов ООО «Снежный барс» и показателей характеризующих их использование. Тем самым определим динамику и структуру актива баланса.

Анализ актива баланса показал, что за период 2015-2016 гг. произошло уменьшение актива баланса на -1 340 тыс. руб., а в течение 2016-2017 гг. увеличилось на 8 521 тыс. руб. Это связано с увеличением основных средств, прочих внеоборотных активов и уменьшением дебиторской задолженности.

Превышение темпов роста оборотных активов над внеоборотными активами может свидетельствовать о расширении основной (производственной) деятельности предприятия.

Таблица 2

Состав и структура актива баланса ООО «Снежный Барс» за 2015–2017 гг., тыс. руб.

|

Актив |

2015 г. |

2016 г. |

2017 г. |

Абс. откл. |

Относ. откл. |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Внеоборотные активы |

4 354 |

3 395 |

4 472 |

-959 |

1 077 |

-22,03% |

+31,72% |

|

Основные средства |

392 |

274 |

510 |

-118 |

236 |

-30,10% |

+86,13% |

|

Прочие внеоборотные активы |

3 962 |

3 651 |

3 962 |

-311 |

311 |

-7,85% |

+8,52% |

|

Оборотные активы |

70 185 |

69 274 |

77 248 |

-911 |

7 974 |

-1,30% |

+11,51% |

|

Запасы |

60 689 |

34 391 |

48 130 |

-26 298 |

13 739 |

-43,33% |

+39,95% |

|

Дебиторская задолженность |

8 312 |

34 181 |

16 765 |

25 869 |

-17 416 |

+311,22% |

-50,95% |

|

Денежные средства |

1 184 |

702 |

353 |

-482 |

-349 |

-40,71% |

-49,72% |

|

Баланс |

74 539 |

73 199 |

81 720 |

-1 340 |

8 521 |

+0,09% |

+11,64% |

За 2015–2017 гг. видно уменьшение итога баланса, а затем повышение, это является положительной чертой, потому что увеличивается объем продаж, спрос на продукцию. Дебиторская задолженность за 2015–2016 гг. увеличилась на 311,22 %, но за 2016–2017 гг. снова уменьшилась на 50 %. Также за 2016–2017 гг. уменьшились денежные средства на 40,8%, что является не очень хорошим показателем для компании.

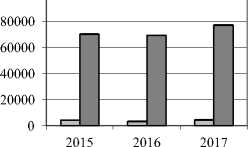

Для наглядности динамику актива баланса представим в виде диаграммы (рис. 1).

□ Внеоборотные активы

Рисунок 1 – Динамика актива баланса ООО «Снежный Барс» за 2015–2017 гг., тыс. руб.

Из рисунка 1 видно, что уровень оборотных активов превышает уровень внеоборотных активов, это является положительной чертой в деятельности компании.

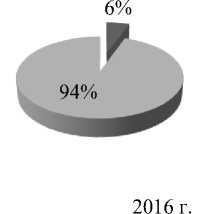

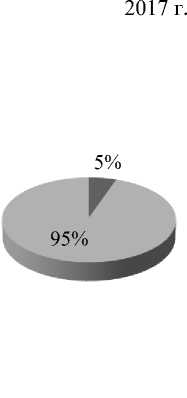

В виде диаграммы представим структуру актива баланса (рис. 2).

2015 г.

5%

-

■ Внеоборотны е активы

-

■ Оборотные активы

95%

-

■ Внеоборотны е активы

-

■ Оборотные активы

■ Внеоборотн ые активы

■ Оборотные активы

Рисунок 2 – Структура актива баланса ООО «Снежный Барс» за 2015-2017 гг.

Таким образом, в структуре актива баланса ООО «Снежный Барс» в течение 2015– 2017 гг. уровень внеоборотных и оборотных активов практически не менялся. Внеоборотные активы составляют 95%, оборотные активы – 5%.

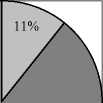

Структура капитала организации представлена на рисунке 3. Соотношение собственных и заемных средств показывает, что компания финансово устойчива и способна за счет собственных средств погашать все свои обязательства.

-

□ Собственный капитал (11%)

Рисунок 3 – Структура капитала ООО «Снежный барс»

-

□ Долгосрочные обязательства (0%)

-

□ Краткосрочные обязательства (89%)

Анализ рентабельности активов компании показывает снижение выручки с 2016– 2017 гг. на 219 793 тыс. руб., это может быть связано с устареванием продукции, сезонном падании спроса, увеличении себестоимости, слабой рекламной политикой, снижением объемов производства. Сумма расходов по обычным видам деятельности понизилась на 35 %, при этом чистая прибыль возросла на 37 %. За последний год организация получила прибыль как от продаж, так и в целом от деятельности. Показатели рентабельности с их описанием и нормативными значениями представлены в таблице 3.

Таблица 3

Показатели рентабельности ООО «Снежный барс» за 2015–2017 гг.

|

Показатель рентабельности |

Значение и показателя значение (%) |

Изменение показателя (2017–2015) |

Описание показателя нормативное |

||

|

2015 г. |

2016 г. |

2017 г. |

|||

|

Рентабельность продаж |

12,7% |

5,3% |

14,1% |

+1,4% |

Величина прибыли от продаж в каждом рубле выручки. 5–20% среднерентабельность. |

|

Рентабельность собственного капитала |

12,8% |

15,7% |

29,4% |

+16,6% |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 16% и более. |

|

Рентабельность активов |

1,7% |

2,5% |

3,1% |

+1,4% |

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0 |

Рентабельность продаж за последний год составила 14 %. Изменение рентабельности собственного капитала за весь анализируемый период составило +16,6 %. За последние 2 года значение рентабельности собственного капитала можно характеризовать как полностью укладывающееся в норму. При этом показатели рентабельности активов и собственного капитала значительно увеличились за последние два года. Повышение характеристик рентабельности и в первую очередь в целом признака 62

рентабельности активов свидетельствует о конкурентоспособности организации и о потребности удерживать контроль согласно уменьшению затратной доли баланса, необходимости укрепления четкой рекламной политики деятельности и характеристик деловой активности.

Составив сравнительный анализ отчета о прибылях и убытках, мы пришли к выводу о финансовых результатах предприятия за отчетный период (табл. 4).

Таблица 4

Отчет о прибылях и убытках ООО «Снежный Барс» в 2015–2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Абс. откл. |

Относ. откл. |

||

|

2016/2017 |

2016/2015 |

2016/2017 |

2016/2015 |

||||

|

Выручка |

196386 |

321497 |

101704 |

-219 793 |

125 111 |

-68,3% |

+63,7% |

|

Себестоимость |

170567 |

304256 |

87348 |

-216 908 |

133 689 |

-71,3% |

+78,3% |

|

Валовая прибыль |

4819 |

17241 |

14356 |

-2 885 |

12 422 |

-16,7% |

+257,7% |

|

Коммерческие расходы |

21362 |

11498 |

7410 |

-4 088 |

-9 864 |

-35,5% |

-46,2% |

|

Управленческие расходы |

- |

- |

- |

- |

- |

- |

- |

|

Прибыль (убыток) от продаж |

3 457 |

5 743 |

6 946 |

1 203 |

2 286 |

+20,9% |

+66,1% |

|

Проценты к уплате |

1 812 |

3 098 |

3 839 |

741 |

1286 |

+23,9% |

+70,9% |

|

Прибыль (убыток) до налогообложения |

1 610 |

2 347 |

3 000 |

653 |

737 |

+27,8% |

+45,7% |

|

Текущий налог на прибыль |

322 |

469 |

420 |

-49 |

147 |

-10,4% |

+45,6% |

|

Чистая прибыль |

1288 |

1878 |

2580 |

702 |

590 |

+37,3% |

+45,8% |

Как видно из таблицы 4, выручка ООО «Снежный Барс» растет, но в 2017 г. уменьшилась на -219 793 руб., что негативно сказалось на предприятии. Себестоимость понижается за анализируемый период, это свидетельствует о непрерывном техническом прогрессе предприятия. Также идет снижение коммерческих расходов, улучшаются показатели рентабельности продаж.

По результатам анализа было выявлено, что предприятие достигло улучшения финансовых показателей, а именно чистая прибыль за 2015–2017 гг. повысилась, что дает огромный плюс предприятию в финансовой устойчивости. Анализ актива баланса показал, что уровень оборотных активов превышает уровень внеоборотных активов, это является положительной чертой в деятельности компании.

В целом можно сделать следующие выводы: повышение характеристик рентабельности свидетельствует о конкурентоспособности организации и потребности удерживать контроль согласно уменьшению затратной доли баланса, необходимости укрепления четкой рекламной политики деятельности и характеристик деловой активности.

Анализ эффективности использования финансовых ресурсов коммерческого предприятия целесообразно проводить по определенному кругу представленных показателей и с использованными в данной статье методами, поскольку такой характер исследования носит общеэкономический характер и требует исключения разночтения для внешнего анализа. Хотя для целей внутреннего анализа возможна любая другая комбинация методов и показателей исходя из целей и задач, решаемых конкретным менеджером.

Список литературы Анализ эффективности использования финансовых ресурсов

- Жамьянова С.В., Гармаева Э.Ц. Стратегическое управление финансовыми рисками // Актуальное проблема развития региональных социально-экономических систем: сб. науч. тр. - 2017. - С. 88-95.

- Гармаева Э.Ц., Дагбаева О. Д. Финансовый менеджмент: учеб. пособие. - Улан-Удэ: Изд-во ВСГУТУ, 2014. - 176 с.

- Стоцкая А.А. Методы оценки эффективности использования финансовых ресурсов предприятия // Информационный сайт по экономике. - [Электронный ресурс] Режим доступа: http://www.ekportal.ru/page-id-1919.html (дата обращения 20.05.18).