Анализ эффективности использования материальных ресурсов

Автор: Лагода М.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (79), 2020 года.

Бесплатный доступ

В статье рассмотрена актуальность рационального использования материальных затрат на предприятии, изучена проблема применяемой терминологии в учете материальных затрат, проведен анализ эффективности использования материальных ресурсов на примере автотранспортного предприятия ООО «Оренбурггазтранс». Сформулированы основные проблемы рационального использования материальных ресурсов и даны рекомендации по совершенствованию.

Эффективность, анализ, материальные ресурсы, показатели, бухгалтерский учёт

Короткий адрес: https://sciup.org/140258101

IDR: 140258101 | УДК: 657

Analysis of the efficiency of the use of material resources

The article examines the relevance of the rational use of material costs at the enterprise, studies the problem of the terminology used in accounting for material costs, analyzes the efficiency of the use of material resources on the example of the motor transport enterprise LLC "Orenburggaztrans". The main problems of rational use of material resources are formulated and recommendations for improvement are given.

Текст научной статьи Анализ эффективности использования материальных ресурсов

Материальные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт.

В условиях рыночной экономики актуальной становится тема учета, анализа и контроля материальных затрат на производство продукции (товаров, работ, услуг). В компаниях проблема эффективности и результативности использования природных ресурсов, особенно в стоимости услуг всегда становится основным моментом для пользователей финансового отчета.

Сохранность и рациональное использование материалов обусловлено тем, что материальные ресурсы – часть национального баланса страны. Добыча обходится дорого, а запасы полезных ископаемых невосполнимы. Особое внимание необходимо уделить снижению материальных затрат путем принятия новых решений, внедрения новых технологий, норм переработки[1].

Производство любого вида продукции (работ, услуг) связано с использованием материальных ресурсов. Материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг), снижения себестоимости. Комплексное использование ресурсов, их рациональный расход, применение более дешевых и эффективных материалов является важнейшим направлением увеличения выпуска продукции и улучшения финансового состояния.

Обновление ассортимента, расширение производственных возможностей обусловливает рост потребности в материальных ресурсах. Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам, размерам[3].

Номенклатура и ассортимент потребляемых материальных ресурсов зависят от номенклатуры и сложности производимой продукции (работ, услуг).

Номенклатура материалов дает возможность правильно систематизировать и группировать расчеты потребности в одних и тех же материалах.

Все затраты, образующие себестоимость на автотранспортных предприятиях, группируются по следующим элементам, которые представлены на рисунке 1.

Рисунок 1 – Затраты производства

В настоящее время дискуссионными остаются проблемы применяемой терминологии в учете материальных затрат. Знание об их существовании, а также разработка предложений по их устранению актуальны не только для развития теории, но и практической деятельности. Перечень основных понятий материальных затрат представлен в таблице 1.

Таблица 1 – Подходы к определению понятия «материальные затраты»

|

Автор или источник |

Понятие |

|

1 |

2 |

|

В. Г. Гетьман |

Стоимость материальных ресурсов, приобретенных со стороны и используемых в процессе изготовления продукции как ее основа или необходимый компонент |

|

Петрусенко В.П. |

Материальные затраты - это часть средств, которые тратят на производство услуг и товаров |

|

Чая В.Т. |

Материальные затраты - это вид расходов организации, которые используется для услуг производства и поддержания возможности производить товары (например, электричество, вода и др.). |

|

Куценко О.А. |

Материальные затраты (directmaterialscosts) - это стоимостное выражение затрат материальных ресурсов на производство и реализацию продукции в организации, определяемое в расчетах ее себестоимости |

|

Кондраков Н.П. |

Затраты определяются величиной использованных ресурсов, которая должна быть представлена в денежном выражении для обеспечения соизмерения различных ресурсов |

|

Пункт 2 ПБУ 10/99 Расходы организации |

Расходами признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, которые приводят к уменьшению капитала организации, за исключением уменьшения вкладов по |

|

решению собственников имущества |

|

|

Налоговый Кодекс РФ |

Материальные расходы - вид расходов, связанных с производством и реализацией, определенный в ст. 254 НК |

Обобщая вышеприведенные понятия, можно сказать, что материальные расходы - это материально-производственные запасы, которые используются при производстве продукции, выполнении работ и оказании услуг.

Источниками информации анализа обеспеченности хозяйствующих субъектов материальными ресурсами служат данные:

-

- бизнес-плана;

-

- данные оперативно-технического и бухгалтерского учета;

-

- сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов;

-

- форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)» [2].

Оценка эффективности использования материальных ресурсов является неотъемлемой частью анализа финансового состояния предприятия. осуществляется при помощи различных показателей. Чтобы произвести любой вид продукции, работ, услуг, предприятию необходимо использовать материальные ресурсы. Основой и необходимым условием выполнения плана производства и сбыта продукции (работ, услуг), а также снижения себестоимости выступают материальные ресурсы. Рациональный расход, применение наиболее дешёвых и эффективных материальных ресурсов, их комплексное использование и качественный анализ эффективности становятся всё более важным направлением увеличения выпуска продукции(объёма оказываемых услуг, выполняемых работ) и улучшения финансового состояния[4].

Цель анализа материальных ресурсов состоит в повышении эффективности производства за счет рационального использования и отражения в учёте ресурсов.

В настоящее время широко используются показатели, для расчёта которых применяется сумма материальных затрат, а не материальных ресурсов. Это является более рациональным подходом, так как в процессе потребления происходит трансформация материальных ресурсов в материальные затраты, то есть стоимость израсходованных материальных ресурсов выражается материальными затратами, а показателями – уровень их расходования в производстве, которые исчисляются исходя из суммы материальных затрат[5].

Проведём анализ эффективности использования материальных ресурсов на примере автотранспортного предприятия ООО «Оренбурггазтранс».

Результаты расчетов по предприятию ООО «Оренбурггазтранс» представим в таблице 1.

Таблица 1 – Анализ эффективности использования материальных ресурсов ООО «Оренбурггазтранс» за 2018-2020 гг.

|

Показатели |

Года |

Абсолютное отклонение (+;–) |

Темп роста, % |

||||

|

2018 г. |

2019 г. |

2020 г. |

2020 г. от 2018 г. |

2020 г. от 2019 г. |

2020 г. к 2018 г. |

2020 г. к 2019 г. |

|

|

Выручка, тыс. р. |

434144 |

457252 |

545172 |

111028 |

87920 |

125,6 |

119,2 |

|

Материальные |

9755 |

10690 |

11201 |

1446 |

511 |

114,8 |

104,8 |

|

затраты, тыс. р. |

|||||||

|

Материалоотдача, р./р. |

44,5 |

42,8 |

48,7 |

4,2 |

5,9 |

109,4 |

113,8 |

|

Материалоемкость, р./р. |

2,2 |

2,3 |

2,05 |

-0,15 |

-0,25 |

93,2 |

89,1 |

|

Полная себестоимость оказанных услуг, тыс. р. |

461296 |

481505 |

542251 |

80955 |

60746 |

117,5 |

112,6 |

|

Удельный вес материальных затрат в себестоимости оказанных услуг |

2,1 |

2,2 |

2,1 |

0 |

-0,1 |

100 |

95,5 |

Таким образом, из таблицы 1 видно, что материалоемкость услуг в 2020 г. уменьшилась по сравнению с 2018 г. Темп роста материалоемкости в 2020 году к 2019 г. и 2018 г. соответственно составил 89,1 и 93,2 %.Этот факт расценивается как положительный, так как он означает, что сумма материальных затрат на производство увеличилась менее быстрыми темпами, чем увеличивался объем производства.

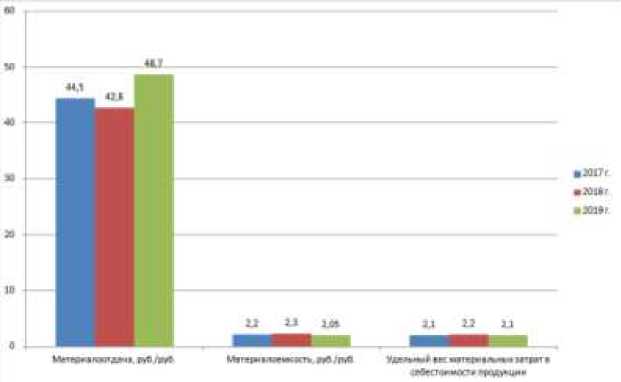

Показатели эффективности использования материальных ресурсов ООО «Оренбурггазтранс» представлены на рисунке 1.

Рисунок 1 – Показатели эффективности использования материальных ресурсов ООО «Оренбурггазтранс»

Материалоотдача в 2020 году увеличилась по отношению к 2019 год на 5,9 р./р. Темп роста в 2020 году составил 113,9 %. Это говорит об эффективности использования материалов и сырья на предприятии.

Удельный вес материальных затрат в себестоимости оказываемых услуг в 2018 году составил 2,1 %, в 2019 году – 2,2 %, в 2020 году – 2,1 %. Темп роста в 2020 году составил 95,5 %.

По результатам анализа использования материальных ресурсов на предприятии ООО «Оренбурггазтранс» следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии.

Таким образом, для того, чтобы уменьшить расход сырья на оказание транспортных услуг на предприятии ООО «Оренбурггазтранс» можно предложить следующие мероприятия:

-

- заготовки оптимального по соотношению «цена-качество» сырья (первому, как правило, соответствуют отечественные производители, второму – иностранные);

-

- освобождение предприятия от излишнего оборудования, машин и других основных средств или сдача их в аренду;

-

- рациональная их реализация на сторону;

-

- совершенствования техники и технологии производства;

-

- сокращения до минимума отходов от производства;

-

- уменьшение потерь сырья во время хранения и перевозки;

-

- проведение анализа использования материальных ресурсов для повышения качества формирования информации, необходимой для эффективного управления ресурсами

Список литературы Анализ эффективности использования материальных ресурсов

- Туякова З.С., Развитие методологии учёта обесценения материально-производственных запасов в современном бухгалтерском учёте [Электронный ресурс]: Бухгалтерский учёт в издательстве и полиграфии. - 2008. - №2(110), 2008. - c. 8-12 - URL: https://www.elibrary.ru/item.asp?id=9596457 (дата обращения: 10.12.2020).

- Егорова Л.Г., Туякова З.С., Характеристика и классификация материалов, их использование на различных этапах учётного процесса [Электронный ресурс]: Интеллект. Инновации. Инвестиции. - 2016. - №9, 2016. - c. 38-44 - URL: https://www.elibrary.ru/item.asp?id=28846528 (дата обращения: 11.12.2020).

- Куликова Л.И., Влияние оценок материально-производственных запасов на финансовое положение организации [Электронный ресурс]: Проблемы и перспективы развития учетно-аналитической и контрольной системы в условиях глобализации экономических процессов. - 2015. - Оренбург: 2015. - с 72-76 - URL: https://www.elibrary.ru/item.asp?id=23003022 (дата обращения: 12.12.2020).

- Туякова З.С., Кожина Л.А., Особенности учета и анализа использования материалов при производстве продукции [Электронный ресурс]: Реструктуризация экономики России и промышленная политика. Труды научно-практической конференции с зарубежным участием. Под редакцией А.В. Бабкина. - 2015. - Санкт-Петербург, 2015. - с. 319-326 - URL: https://www.elibrary.ru/item.asp?id=23391548 (дата обращения: 13.12.2020).

- Садовников А.А., Садовников К.А., Экономический анализ эффективности использования материальных ресурсов на предприятии [Электронный ресурс]: Машиностроитель. - 2017. - Герсамия р.р., № 11, 2017. - с. 10-12 - URL: https://www.elibrary.ru/item.asp?id=11918426 (дата обращения: 13.12.2020).