Анализ эффективности использования оборотного капитала предприятия

Автор: Абелова Л.А., Захаркина Р.А., Катайкина Н.Н., Маркова А.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-2, 2023 года.

Бесплатный доступ

В данной статье рассмотрен вопрос оценки эффективности использования оборотного капитала ПАО «КЭМЗ». Оборотный капитал предприятия служит важным фактором эффективной финансово-хозяйственной деятельности предприятия. В качестве источников формирования оборотного капитала выступают собственные и заемные (краткосрочные и долгосрочные) средства. Основными направлениями использования оборотного капитала являются: нахождение средств запасах, в виде дебиторской задолженности, денежных средств в кассе и на расчетном счете, средств в процессе производства товаров и других активах предприятия. Своевременная методика оценки эффективности использования оборотного капитала предприятия позволяет охарактеризовать деятельность предприятия, выявить динамику, структуру и скорость оборота и другие показатели оборотного капитала. Также в процессе анализа можно выявить слабые стороны в использовании оборотного капитала, а также разработать направления улучшения использования оборотных средств в перспективе. В ходе поведенного исследования авторами рассмотрена динамика и структура оборотных активов, рассчитана эффективность использования оборотного капитала в 2018-2022 гг. При проведении оценки эффективности использования оборотного капитала применены различные методы анализа, сделаны выводы и предложения.

Оборотный капитал, финансовые ресурсы, коэффициент, рентабельность, эффективность

Короткий адрес: https://sciup.org/142237619

IDR: 142237619 | УДК: 336.64

Analysis of the efficiency of the use of the working capital of the enterprise

This article discusses the issue of assessing the efficiency of using working capital of PJSC “KEMZ”. The working capital of the enterprise is an important factor in the effective financial and economic activity of the enterprise. The sources of working capital formation are own and borrowed (short-term and long-term) funds. The main areas of use of working capital are: finding funds in stocks, in the form of receivables, cash on hand and on the current account, funds in the process of production of goods and other assets of the enterprise. A timely methodology for assessing the effectiveness of the use of working capital of an enterprise makes it possible to characterize the activities of an enterprise, to identify the dynamics, structure and speed of turnover and other indicators of working capital. Also, in the process of analysis, it is possible to identify weaknesses in the use of working capital, as well as develop ways to improve the use of working capital in the future. In the course of the conducted study, the authors examined the dynamics and structure of current assets, calculated the efficiency of the use of working capital in 2018-2022. When assessing the effectiveness of the use of working capital, various methods of analysis were applied, conclusions and suggestions were made.

Текст научной статьи Анализ эффективности использования оборотного капитала предприятия

Нормальное функционирование предприятия возможно при наличии у него достаточного объема оборотного капитала. Процесс формирования и эффективного использования оборотного капитала предприятия имеет большое значение, поскольку оказывает существенное влияние на общую эффективность использования всей совокупности финансовых ресурсов хозяйствующего субъекта. Основными направлениями использования оборотного капитала выступают: производство товаров, оказание услуг, выполнение работ, а также нахождение оборотного капитала в дебиторской задолженности, в виде запасов, денежных средств в кассе и на расчетном счете и других активах предприятия.

При проведении анализа эффективности использования оборотного капитала предприятия, следует рассчитать такие показатели как: коэффициент оборачиваемости, коэффициент обеспеченности предприятия собственными оборотными средствами, рентабельность оборотных средств. При ускорении оборачиваемости оборотного капитала возможна экономия общественно необходимого времени и высвобождение средств из оборота. Ускорение оборачиваемости оборотного капитала позволяет предприятию использовать минимальную сумму оборотного капитала для обеспечения нужного объема выпуска и реализации продукции.

Целью исследования является изучение источников формирования оборотного капитала, рассмотрение его динамики и структуры, расчет эффективности использования оборотного капитала предприятия, а также разработка предложений по улучшению показателей в области использования оборотного капитала.

Понятие «капитал» уже много лет исследуется учеными и является одним из ключевых категорий в экономической науке. По мнению специалистов оборотный капитал выступает в качестве совокупности денежных средств, которые являются авансированными для создания оборотных производственных фондов и фондов обращения, а также их использования [4, c. 166]. Также оборотный капитал предприятия рассматривают как средства, вложенные в оборотные производственные фонды и фонды в сфере обращения, которые выполняют непрерывный кругооборот в процессе всей хозяйственной деятельности предприятия [5, c. 301].

Оборотный капитал предприятия можно охарактеризовать как совокупность собственных и заемных финансовых ресурсов, которые вложены и авансированы в производственную деятельность, а также материально-вещественные оборотные активы, с целью бесперебойного функционирования предприятия, и возвращения средств предприятию в денежной форме после завершения каждого производственно-коммерческого цикла. В настоящее время, многие ученые и исследователи отождествляют категории «оборотный капитал» и «оборотные средства».

Источники формирования оборотного капитала могут быть собственными и заемными (краткосрочными и долгосрочными). Собственными источниками являются: уставный капитал, нераспределенная прибыль, резервы предприятия [1, с. 6]. Долгосрочными источниками являются долгосрочные ссуды и долговые обязательства. Краткосрочные источники – это налоговые резервы, банковский овердрафт, кредит наличными, торговые депозиты, государственные депозиты, учет векселей, краткосрочные ссуды, межкорпоративные ссуды и коммерческие векселя.

Эффективность использования оборотного капитала организации влияет на общую эффективность деятельности организации. Актуальность выбранной темы обусловлена недостаточной изученностью проблем формирования и эффективного использования оборотного капитала предприятия.

Материал и методы исследования

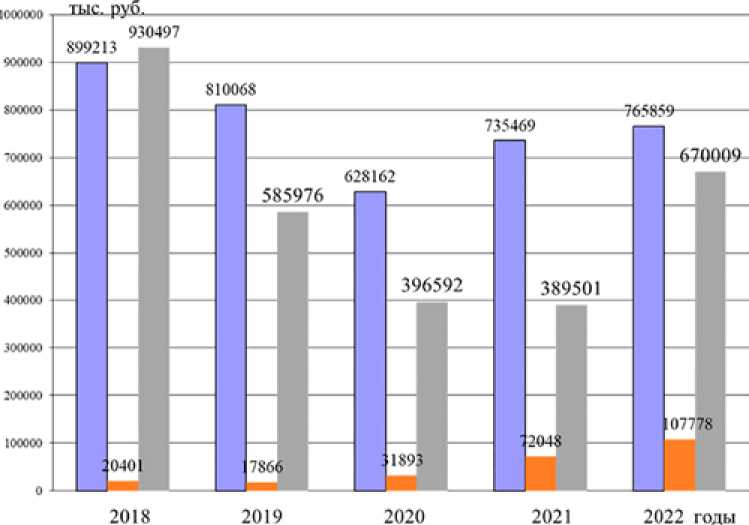

Рассмотрим источники формирования и направления использования финансовых ресурсов ПАО «КЭМЗ». Источниками оборотного капитала анализируемого предприятия выступают собственные и заемные финансовые ресурсы. Величина собственных средств за 2018-2022 гг. снизилась на 14,83 % и составила 765859 тыс. руб. Сумма долгосрочных источников увеличилась в 5,28 раза и составила 107728 тыс. руб. Сумма краткосрочных обязательств сократилась на 27,99 % и составила 670009 тыс. руб. (рисунок 1).

Финансовые ресурсы предприятия можно использовать на пополнение внеоборотных и оборотных активов. Общая сумма активов предприятия за анализируемый период сократилась на 16,56 % и в 2022 г. составила 306465 тыс. руб. Данные, отраженные в расчетах, показали, что имущество ПАО «КЭМЗ» представлено внеоборотными активами: их сумма за 2018-2022 гг. возросла на 71029 тыс. руб. (31,41 %).

ряд 1 – собственные средства ряд 2 – долгосрочные обязательства ряд 3 – краткосрочные обязательства

-

□ Ряд1

-

■ Рял2

РядЗ

Рис. 1. Динамика источников деятельности ПАО «КЭМЗ» в 2018-2022 гг., тыс. руб.

Таблица 1

Динамика использования финансовых ресурсов ПАО «КЭМЗ» в 2018-2022 гг., тыс. руб.

|

Наименование показателя |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от 2018 г. |

|

|

тыс. руб. |

% |

||||||

|

I. Внеоборотные активы |

226118 |

200054 |

238450 |

316487 |

297147 |

71029 |

31,41 |

|

II. Оборотные активы |

1623993 |

1213856 |

818197 |

880531 |

1246499 |

-377494 |

-23,24 |

|

Итого |

1850111 |

1413910 |

1056647 |

1197018 |

1543646 |

-306465 |

-16,56 |

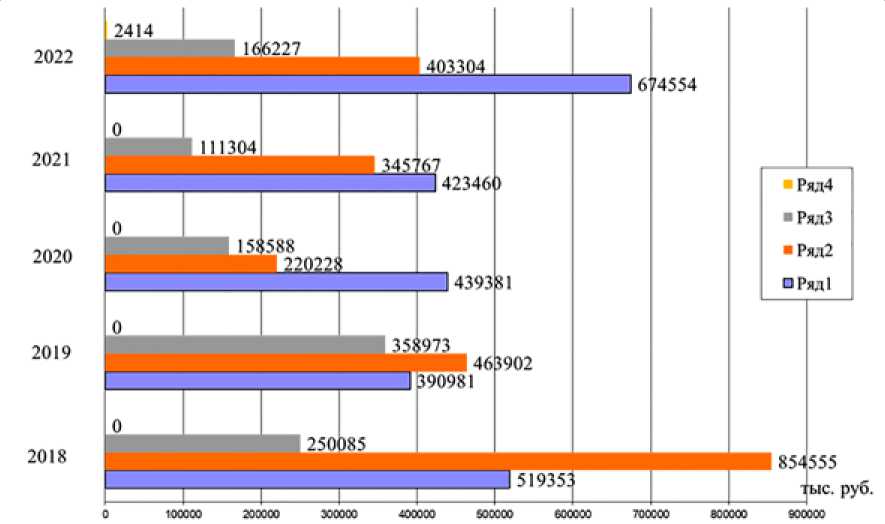

ряд 1 – запасы ряд 2 – дебиторская задолженность ряд 3 – денежные средства и денежные эквиваленты ряд 4 – прочие оборотные активы

Рис. 2. Динамика оборотного капитала предприятия в 2018-2022 гг., тыс. руб.

Сумма оборотных активов за 5 лет снизилась на 377494 тыс. руб. (23,24 %), т.е. баланс предприятия стал менее ликвидным. Динамика использования финансовых ресурсов предприятия в 2018-2022 гг. представлена в таблице 1.

Рассмотрим подробно динамику оборотного капитала предприятия (рисунок 2).

Данные расчетов показывают, что по статьям оборотного капитала предприятия произошли следующие изменения:

-

1. Величина запасов увеличилась на 155201 тыс. руб. (29,88 %) и в 2022 г. составили 674554 тыс. руб.

-

2. Дебиторская задолженность снизилась до 403304 тыс. руб. или на 451251 тыс. руб. (52,81 %).

-

3. Денежные средства и денежные эквиваленты сократились до 166227 тыс. руб. или на 83858 тыс. руб. (33,53 %).

-

4. Прочие оборотные активы в 2022 г. составили 2414 тыс. руб.

Следует отметить, что выявлено значительное сокращение дебиторской задолженности предприятия, а это положительные изменения. Общая тенденция к снижению дебиторской задолженности ПАО «КЭМЗ» свидетельствует об улучшении деловой ак- тивности контрагентов – покупателей сырья, материалов, готовой продукции, что будет способствовать улучшению финансово-хозяйственной деятельности анализируемого предприятия [2, с. 97].

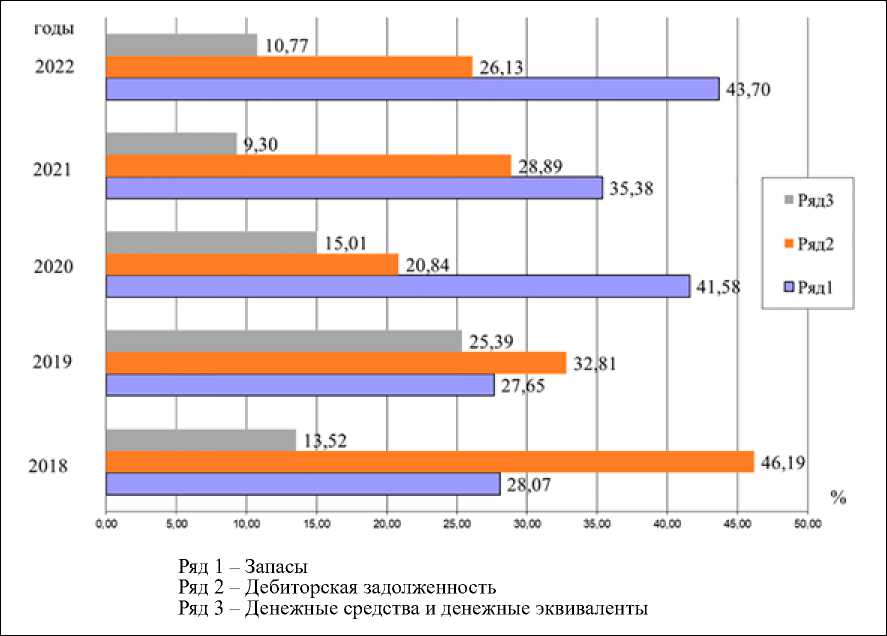

Однако помимо абсолютного размера оборотного капитала, важное значение имеет анализ удельного веса каждой статьи в общей сумме оборотного капитала, а также расчет их оборачиваемости, отражающая скорость обращения запасов, товаров и иных активов в деньги. Рассмотрим структуру активов предприятия и уточним в ней место оборотного капитала. Данные расчетов показывают, что за 5 лет доля внеоборотных активов увеличилась на 7,03 п.п., а доля оборотных активов соответственно сократилась. В структуре оборотных активов в качестве основных составляющих элементов можно выделить: запасы, дебиторскую задолженность, денежные средства. Доля запасов ПАО «КЭМЗ» за 2018-2022 гг. возросла с 28,07 % до 43,70 % или на 15,63 п.п. Доля денежных средств и денежных эквивалентов за 5 лет снизилась с 13,52 % до 10,77 % или на 2,75 п.п. Доля дебиторской задолженности за 5 лет снизилась с 46,19 % до 26,13 % или на 20,06 %, а это положительные изменения.

Рис. 3. Структура основных элементов оборотного капитала ПАО «КЭМЗ» в 2018-2022 гг., %

Структура основных элементов оборотного капитала ПАО «КЭМЗ» представлена на рисунке 3.

Оборотные активы предприятия можно рассматривать в зависимости от степени ликвидности, т.е. способности активов превращаться в деньги. Рассмотрим активы предприятия по степени ликвидности. Общая величина оборотных активов за 20182022 гг. снизилась до 1246499 тыс. руб. или на 23,24 %, в том числе:

-

1. Сократилась сумма наиболее ликвидные активов с 250085 тыс. руб. до 166227 тыс. руб. или на 83858 тыс. руб. (33,53 %). Доля наиболее ликвидных активов в 2018 г. составляла 15,40 %, а в 2022 г. снизилась до 13,34 % или на 2,06 п.п.

-

2. Величина быстрореализуемых активов снизилась за 5 лет с 854555 тыс. руб. до 405718 тыс. руб. или на 448837 тыс. руб. (52,52 %). Удельный вес указанных активов в 2018 г. составил 52,62 %, а в 2022 г. уменьшился до 32,55 %. В целом за 2018-2022 гг. удельный вес быстрореализуемых активов снизился на 20,07 процентных пункта.

-

3. Величина медленно реализуемых активов возросла за 5 лет с 519353 тыс. руб.

до 674554 тыс. руб. или на 29,88 %. Удельный вес указанных активов увеличился до 54,12 %. В целом можно сделать вывод, что в 2022 г. оборотные средства, а с ними в целом и ПАО «КЭМЗ», стали менее ликвидными, т.к. значительно возросла доля медленнореализуемых и труднореализуемых активов. Рискованность оборотных средств ПАО «КЭМЗ» в 2018-2022 гг. представлена в таблице 2.

Активы с минимальным риском вложений в 2018 г. составили 250085 тыс. руб., а в 2022 г. снизились до 166227 тыс. руб. или на 33,53 % Удельный вес активов с минимальным риском снизился с 15,40 % до 13,34 % или на 2,06 п.п. Активы с малым риском в 2018 г. составили 854555 тыс. руб., а в 2022 г. снизились до 403304 тыс. руб. или на 52,81 %.

Удельный вес активов с малым риском снизился с 52,62 % до 32,35 % или на 20,27 п.п. Активы со средним риском вложений в 2022 г. составили 676968 тыс. руб., т.е. снизились на 30,35 %.. Удельный вес активов со средним риском в 2022 г. составил 54,31 %, т.е. увеличился на 22,33 п.п.. Структура оборотных активов с учетом рисков в ПАО «КЭМЗ» в 2018-2022 гг. представлена в таблице 3.

Таблица 2

Динамика оборотных активов предприятия по степени риска в 2018-2022 гг., в тыс. руб.

|

Статьи |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от 2018 г. |

|

|

абс |

% |

||||||

|

1. Минимальный риск |

250085 |

358973 |

158588 |

111304 |

166227 |

-83858 |

-33,53 |

|

2. Малый риск |

854555 |

463902 |

220228 |

345767 |

403304 |

-451251 |

-52,81 |

|

3. Средний риск |

519353 |

390981 |

439381 |

423460 |

676968 |

157615 |

30,35 |

|

Итого |

1623993 |

1213856 |

818197 |

880531 |

1246499 |

-377494 |

-23,24 |

Таблица 3

Структура оборотных активов по степени риска в ПАО «КЭМЗ», %

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от |

|

|

2018 г. |

2020 г. |

||||||

|

1. Минимальный риск |

15,40 |

29,57 |

19,38 |

12,64 |

13,34 |

-2,06 |

0,70 |

|

2. Малый риск |

52,62 |

38,22 |

26,92 |

39,27 |

32,35 |

-20,27 |

-6,92 |

|

3. Средний риск |

31,98 |

32,21 |

53,70 |

48,09 |

54,31 |

22,33 |

6,22 |

|

Итого |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Таблица 4

Динамика нормируемых и ненормируемых оборотных средств в 2018-2022 гг., тыс. руб.

|

Статьи |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от 2018 г. |

|

|

тыс. руб. |

% |

||||||

|

1. Нормируемые оборотные средства |

519353 |

390981 |

439381 |

423460 |

674554 |

155201 |

29,88 |

|

Запасы |

519353 |

390981 |

439381 |

423460 |

674554 |

155201 |

29,88 |

|

2. Ненормируемые оборотные средства |

1104640 |

822875 |

378816 |

457071 |

571945 |

-532695 |

-48,22 |

|

Дебиторская задолженность |

854555 |

463902 |

220228 |

345767 |

403304 |

-451251 |

-52,81 |

|

Денежные средства и денежные эквиваленты |

250085 |

358973 |

158588 |

111304 |

166227 |

-83858 |

-33,53 |

|

Прочие оборотные активы |

0 |

0 |

0 |

0 |

2414 |

2414 |

100,00 |

|

ИТОГО |

1623993 |

1213856 |

818197 |

880531 |

1246499 |

-377494 |

-23,24 |

Анализируя динамику и структуру оборотных средств по выше приведенным таблицам, можно сделать вывод, что за 5 лет в ПАО «КЭМЗ» выявлено сокращение величины оборотных средств, снижение ликвидности баланса, увеличение риска потери капитала.

Рассмотрим нормированные и ненорми-руемые оборотные средства в ПАО «КЭМЗ» в 2018-2022 гг. Величина нормируемых оборотных средств за 5 лет возросла до 674554 тыс. руб. или на 29,88 %. Величина ненормируемых оборотных средств за 5 лет сократилась до 571945 тыс. руб. или на 48,22 % (таблица 4).

Финансовое положение предприятия, его ликвидность и платёжеспособность во многом зависят от скорости оборачиваемости средств, вложенных в активы предприятия и от рентабельности его деятельности. В конечном итоге, при наличии у хозяйствующего субъекта достаточной суммы оборотного капитала, решается целый комплекс стоящих перед предприятием задач:

-

1. Потребности текущей, инвестиционной и финансовой деятельности бесперебойно обеспечиваются минимальным объемом средств, а, следовательно, и с наименьшими затратами.

-

2. Выявляются пути и способы наиболее эффективного вложения капитала субъекта хозяйствования.

-

3. За счет экономного использования денежных средств достигаются более высокие финансовые результаты хозяйственной деятельности предприятия.

-

4. Активизируются деятельность финансово-экономической службы по выявлению внутрихозяйственных резервов экономии всех видов ресурсов.

-

5. Обостряется необходимость установления рациональных финансовых взаимоотношений с бюджетом, банками, контрагентами, совершенствованию организации которых начинает уделяться особое внимание.

-

6. Усиливается внутренний контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

-

7. Обеспечивается соответствие фактических запасов товарно-материальных ценностей установленным нормативам.

-

8. Оптимизируется структура финансовых ресурсов.

-

9. Увеличиваются возможности расширения масштабов хозяйственной деятельности предприятия.

Критерием эффективности использования оборотных средств предприятия выступает фактор времени. Для расчетов оборачиваемости определим среднюю величину оборотных средств за каждый год по формуле 1:

Оср = (Оснг + Оскг) / 2, (1)

где Оснг – оборотные средства на начало года;

Оскг – оборотные средства на конец года.

Определим среднюю величину оборотных средств ПАО «КЭМЗ» в 2018-2022 гг. В ходе анализа выявлено, что за 5 лет средняя стоимость оборотного капитала сократилась с 1526031 тыс. руб. до 1063515 тыс. руб. или на 462516 тыс. руб. (30,31 %).

Оценка эффективности оборачиваемости оборотных средства представлена ниже. Коэффициент оборачиваемости оборотных средств (Коб) в разах (формула 2):

Коб = Vp / Оср, (2)

где Vp – объем реализации продукции за отчетный период;

Оср – средняя величина оборотных средств за отчетный период.

Данные расчета показывают, что коэффициент оборачиваемости оборотных средств ПАО «КЭМЗ» на протяжении 20182022 гг. снизился с 1,47 раза до 1,37 раза, а это отрицательные изменения, ь.к. снижается деловая активность предприятия.

Далее рассчитаем продолжительность одного оборота в днях (Д) по формуле 3:

Д = Т / Коб, (3)

где Т – число дней в отчетном периоде, 360 дн.

Продолжительность одного оборота в днях за 5 лет увеличилась на 17,96 дня, а это отрицательные изменения. Оценка эффективности оборачиваемости оборотных средства в 2018-2022 гг. представлена в таблице 5.

За 5 лет коэффициент загрузки увеличился на 0,05 руб., что является отрицательным изменением.

Таблица 5

Оценка эффективности оборачиваемости и рентабельности оборотных средств предприятия в 2018-2022 гг.

|

Статьи |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от |

|

|

2018 г. |

2021 г. |

||||||

|

1. Коэффициент оборачиваемости оборотных средств |

1,47 |

1,17 |

1,18 |

1,44 |

1,37 |

-0,10 |

-0,08 |

|

2. Продолжительность одного оборота в днях |

245,63 |

306,42 |

305,61 |

249,17 |

263,59 |

17,96 |

14,42 |

|

3. 100, перевод рублей в копейки |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

4. Коэффициент загрузки средств в обороте |

0,68 |

0,85 |

0,85 |

0,69 |

0,73 |

0,05 |

0,04 |

|

5. Прибыль, тыс. руб. |

273968 |

54710 |

933 |

46610 |

35465 |

-238503 |

-11145 |

|

6. Рентабельность оборотного капитала, % |

17,95 |

3,86 |

0,09 |

5,49 |

3,33 |

-14,62 |

-2,16 |

Таблица 6

Коэффициент оборачиваемости оборотных средств по отдельным статьям в ПАО «КЭМЗ» в 2018-2022 гг., в разах

|

Статьи |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от 2018 г. |

|

|

абс |

% |

||||||

|

Коэффициент оборачиваемости оборотных средств разы, в т.ч. |

1,47 |

1,17 |

1,18 |

1,44 |

1,37 |

-0,10 |

-6,81 |

|

1. Запасы |

4,60 |

3,66 |

2,88 |

2,84 |

2,65 |

-1,96 |

-42,53 |

|

2. НДС по приобретенным ценностям |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

3. Дебиторская задолженность |

2,77 |

2,53 |

3,50 |

4,34 |

3,88 |

1,11 |

40,07 |

|

4. Финансовые вложения (за исключением денежных эквивалентов) |

56,62 |

0,00 |

0,00 |

0,00 |

0,00 |

-56,62 |

-100,00 |

|

5. Денежные средства и денежные эквиваленты |

11,60 |

5,47 |

4,62 |

9,09 |

10,47 |

-1,13 |

-9,74 |

|

6. Прочие оборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

1203,40 |

1203,40 |

100,00 |

Следовательно, в 2022 г. по сравнению с 2018 г. стали менее эффективно использовать оборотный капитал на предприятии. Рентабельность оборотного капитала за 5 лет снизилась на 14,62 п.п.

Рассмотрим коэффициент оборачиваемости оборотных средств в 2018-2022 гг. Данные таблицы 6 наглядно показывают, что в ПАО «КЭМЗ» в 2018-2022 гг. выявлено снижение коэффициента оборачиваемости оборотных средств с 1.47 оборота до 1,37 оборота. Оборачиваемость запасов снизились с 4,60 оборота в год до 2,65 оборота или на 1,96 оборота (таблица 6).

На основе проведенных расчетов, можно сделать выводы:

-

1. Оборачиваемость дебиторской задолженности за 5 лет возросла с 2,77 оборота до 3,88 оборота в год.

-

2. Оборачиваемость финансовых вложений в 2018 г. составила 56,62 оборота, а в остальной период данная статья отсутствовала.

-

3. Оборачиваемость денежных средств и денежных эквивалентов за анализируемый период снизилась с 11,60 раза в год до 10,47 раза в год или на 1,13 раза.

Результаты исследования и их обсуждение

По итогам исследования можно сделать выводы:

-

1. Данные расчетов показывают, что величина собственных средств за 5 лет уменьшилась на 133354 тыс. руб. или на 14,83 %. Сумма долгосрочных источников увеличи-

лась на 87377 тыс. руб. (в 5,28 раза). Сумма краткосрочных обязательств за 5 лет сократилась на 260488 тыс. руб. (27,99 %). Снижение величины собственных средств и рост долгосрочных заемных и привлеченных источников является отрицательным изменением в составе финансовых ресурсов хозяйствующего субъекта.

-

2. В ходе анализа выявлено, что доля собственных средств за 2018-2022 гг. увеличилась с 48,60 % до 49,61 % или на 1,01 п.п.. Доля долгосрочных обязательств увеличилась с 1,10 % до 6,98 % или на 5,88 п.п. Доля краткосрочных обязательств снизилась с 50,29 % до 43,40 % или на 6,89 п.п.

-

3. В 2018-2022 гг. выявлено снижение общей суммы источников формирования запасов и затрат на 312311 тыс. руб. (20,40 %), а это отрицательные изменения.

-

4. Данные расчетов показывают, что валовая прибыль за 5 лет снизилась на 29,40 %, прибыль от продаж сократилась на 80,30 %, чистая прибыль предприятия снизилась на 87,06 %. Рентабельность деятельности предприятия за 5 лет снизилась до 3,06 %, а это отрицательные изменения.

-

4. В целом коэффициент оборачиваемости оборотных средств ПАО «КЭМЗ» в 2018-2022 гг. снизился, а это отрицательные изменения. В ходе анализа выявлено, что в ПАО «КЭМЗ» в 2022 гг. выявлено неустойчивое финансовое положение.

Заключение

В целом по результатам исследования можно сделать вывод о недостаточно эффек- тивном использования оборотного капитала на предприятии. Анализируемое предприятие в течение последних лет является недостаточно эффективно функционирующим. С целью повышения эффективности использования оборотного капитала можно предложить следующие направления [3, с. 264]:

-

- совершенствование договорной работы и дисциплины;

-

- оптимизация запасов предприятия;

-

- усиление контроля за потреблением оборотных средств с целью уменьшения их потерь;

-

- контроль соотношения темпов роста дебиторской и кредиторской задолженностей;

-

- использование факторинга для снижения дебиторской задолженности.

Таким образом, на основе предложенных мероприятий представляется возможным достичь эффективного и рационального использования оборотого капитала. Это в свою очередь приведет к повышению экономических результатов в целом по предприятию. С целью повышения эффективности деятельности предприятия, следует уделять особое внимание таким направлениям как:

-

- внедрение экономически обоснованных норм запаса;

-

- широкое использование прямых длительных связей;

-

- расширение перечня услуг, способствующих увеличению спроса и выручки;

-

- совершенствование системы расчетов.