Анализ эффективности использования оборотных средств ООО "Югмельпродукт" Выселковского района Краснодарского края

Автор: Гоник Г.Г., Яркина Д.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (20), 2018 года.

Бесплатный доступ

Оборотные средства - совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения. Оборотные средства организаций обеспечивают финансовыми ресурсами непрерывность процесса производства и обращения в современных условиях роста конкурентоспособности. Управление оборотными средствами предприятия делится на различные способы, в зависимости от которых оборотные средства разделяют на: нормируемые, ненормируемые. В данной статье произведен анализ эффективности использования оборотных средств на примере ООО «Югмельпродукт».

Ресурсы, хозяйственная деятельность, оборотные средства, структура имущества, материалоотдача

Короткий адрес: https://sciup.org/140282164

IDR: 140282164

Analysis of efficiency of use of current means of LLC "Yugmelprodukt" Vyselkovsky district of Krasnodar territory

Аnnotation: Circulating assets are a combination of monetary funds invested in circulating production assets and circulation funds. Working capital of organizations provides financial resources with the continuity of the production and circulation process in the current conditions of growth of competitiveness. Management of working capital of the enterprise is divided into different ways, depending on which working capital is divided into: normalized, abnormal. In this article, the analysis of the efficiency of the use of current assets on the example of LLC "Yugmelproduct".

Текст научной статьи Анализ эффективности использования оборотных средств ООО "Югмельпродукт" Выселковского района Краснодарского края

Объектом нашего исследования является общество с ограниченной ответственностью «Югмельпродукт» Краснодарского края. Основным видом деятельности данной организации является разведение сельскохозяйственной птицы, розничная торговля пищевыми продуктами, производство мяса в охлажденном виде, производство зерновых культур, производство мучных смесей и приготовление мучных смесей или теста для хлеба, тортов, бисквитов и блинов.

Оборотные средства – это средства предприятия для осуществления своей деятельности. Также к оборотным средствам можно отнести запасы предприятия, незавершенное производство, запасы готовой продукции, дебиторскую задолженность и денежные средства организации [2, с. 81].

Управление оборотными средствами предприятия делится на различные способы, в зависимости от которых оборотные средства разделяют на: нормируемые, ненормируемые.

Нормируемыми являются оборотные средства ресурсы производства, незаконченное производство, уже изготовленные товары, хранящиеся на складе, и продукция для повторной реализации.

Нормируемые оборотные средства – это капитал, согласно которому не определяется резервный норматив.

Они включают в себя финансы на счету Государственного банка, элементы целевого займа и расчетные статьи. Полномочия предприятия устанавливают достаточность оборота финансов нормирования оборотных средств.

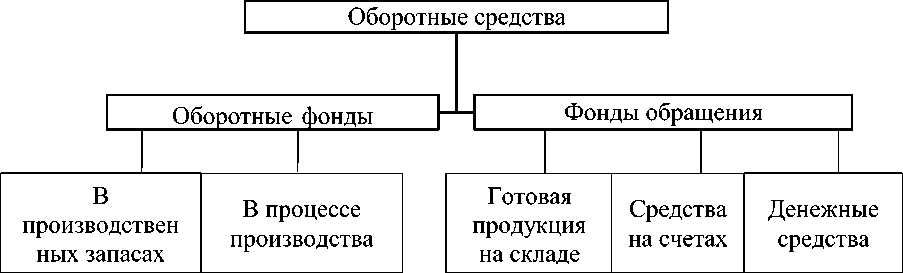

Нормируемые оборотные средства - оборотные производственные фонды и готовая продукция, т.е. оборотные средства в запасах товарноматериальных ценностей. Их структура представлена на рисунке 1.

Рисунок 1 – Структура оборотных средств

Ресурс — это наличные или необходимые средства, возможности, ценности, запасы, обеспечивающие стабильную работу организации для достижения ее основных целей [3, с. 70]. Анализ ресурсов организации представлен в таблице 1.

Общий объем площади также, как и площадь сельскохозяйственных угодий, пашня и пастбища за последние три года остались неизменными.

В 2017 г. по сравнению с 2015 г. среднегодовая стоимость производственных основных средств основной деятельности выросла на 11288,5 тыс. руб. или на 33,2%.

Производственные затраты в организации за исследуемый период увеличились на 14572 тыс. руб. или на 2,3%.

Таблица 1 – Ресурсы в ООО «Югмельпродукт»

|

Показатель |

Годы |

2017 г. в % к 2015 г. |

||

|

2015 |

2016 |

2017 |

||

|

Среднегодовая численность работников, чел. |

41 |

43 |

43 |

104,9 |

|

в т. ч. постоянные |

28 |

29 |

30 |

107,1 |

|

служащие |

13 |

14 |

13 |

100,0 |

|

Общая площадь, га |

3542 |

3542 |

3542 |

100,0 |

|

в т.ч. сельскохозяйственных угодий |

2000 |

2000 |

2000 |

100,0 |

|

из них пашня |

1542 |

1542 |

1542 |

100,0 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

33959,5 |

40192 |

45248 |

133,2 |

|

Производственные затраты, тыс. руб. |

626562 |

631365 |

641134 |

102,3 |

|

Основные производственные фонды, тыс. руб. |

39132,5 |

39122 |

39363 |

100,6 |

|

в т. ч. активная часть |

18998,5 |

18988 |

18998,5 |

100,0 |

|

пассивная часть |

20134 |

20134 |

20364,5 |

100,0 |

|

Энергетические мощности всего, л. с. |

9548 |

10296 |

10142 |

106,2 |

|

в т. ч. энергетические мощности на 100 га сельскохозяйственных угодий |

562,5 |

610,2 |

611,9 |

108,8 |

|

на одного среднегодового работника |

54,2 |

61,4 |

62,9 |

116,1 |

Энергетические мощности всего, в т. ч. на 100 га сельскохозяйственных угодий и на одного среднегодового работника возросли соответственно на 594 л. с. или на 6,2%; на 49,4 л. с. или на 8,8%; на 8,7 л. с. или на 16,1%. Увеличение энергетических мощностей связано с приобретением новой техники.

Основные производственные фонды за 2015 – 2017 гг. в организации остались на прежнем уровне. Сумма оборотных средств за этот период выросла на 11288,5 тыс. руб. или на 33,2%.

Результаты работы предприятия оцениваются системой экономических показателей, таких как объем валовой и товарной продукции, количество реализованной продукции, прибыль.

Наиболее обобщающим показателем является финансовый результат деятельности хозяйствующего субъекта – прибыль. Прибыль представляет собой сумму превышения доходов предприятия над связанными с ними расходы [1,4].

Анализ результатов деятельности организации ООО «Югмельпродукт» представлен в таблице 2.

Таблица 2 - Результаты деятельности предприятия в ООО «Югмельпродукт»

|

Показатель |

2015г. |

2016г. |

2017г. |

2017 г. в % к 2015 г. |

|

Выручка всего, тыс. руб. |

148052 |

145830 |

141849 |

95,8 |

|

в т. ч. от реализации продукции: |

||||

|

растениеводства |

51245 |

50457,2 |

49079,8 |

95,7 |

|

животноводства |

96807 |

95372 |

92769,2 |

95,8 |

|

Полная себестоимость, тыс. руб. |

140799 |

138354 |

135411 |

96,2 |

|

Прибыль от продаж, тыс. руб. |

7253 |

7476 |

6438 |

88,8 |

|

Прибыль (убыток) до налогообложения |

6877 |

6357 |

6106 |

88,8 |

|

Чистая прибыль, тыс. руб. |

6877 |

6357 |

6106 |

88,8 |

|

Сальдо прочих доходов и расходов, тыс. руб. |

441 |

1119 |

332 |

75,3 |

|

Рентабельность реализованной продукции, % |

7,4 |

10,5 |

9,3 |

125,7 |

Выручка за исследуемый период всего сократилась на 6203 тыс. руб. или на 4,2 %; выручка в т. ч. от реализации продукции растениеводства и животноводства снизились соответственно на 2165,2 тыс. руб. или на 4,3% и на 4037,8 тыс. руб. или на 4,2%.

Полная себестоимость и прибыль от продаж в 2017 г. по сравнению с 2015 г. уменьшились соответственно на 5388 тыс. руб. или на 3,8% и на 815 тыс. руб. или на 11,2%.

Прибыль до налогообложения сократилась на 6106 771 тыс. руб. или на 11,2%. Чистая прибыль снизилась на 771 тыс. руб. или на 11,2%. Это произошло в связи с сокращением объема производства основных видов производимой и реализуемой продукции.

Сальдо прочих доходов и расходов в 2017 г. по сравнению с 2015 г. уменьшилось на 109 тыс. руб. или на 75,3%

Рентабельность реализованной продукции за исследуемый период возросла на 25,7%.

Оборотные средства предприятий необходимы для обеспечения непрерывного их движения на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Базой для осуществления производственного процесса рассматриваемой организации являются основные и оборотные средства, динамика которых представлена в таблице 3.

Таблица 3 – Наличие оборотных средств в ООО «Югмельпродукт» тыс. руб. (на конец года)

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % (разах) к 2015 г. |

|

Оборотные средства |

33959,5 |

40192 |

45248 |

133,2 |

|

Запасы |

27300,5 |

34667,5 |

42312,5 |

154,9 |

|

Дебиторская задолженность |

8386 |

2277 |

2621 |

31,3 |

|

Денежные средства |

28,5 |

193 |

486,5 |

в 17,1 раз |

|

Выручка |

148052 |

145830 |

141849 |

95,8 |

В 2017 г. по сравнению с 2015 г. большими темпами произошло увеличение денежных средств в 17,1 раза, а также запасов – на 15012 тыс. руб. или на 54,9%.

Сумма оборотных средств организации, как указывалось выше, при анализе таблицы 1, возросла на 33,2%.

Однако дебиторская задолженность организации сократилась на 5765 тыс. руб. или на 68,7%

Выручка в 2017 г. по сравнению с 2015 г. сократилась на 6203 тыс. руб., или на 4,2%.

Неотъемлемой частью анализа работы организации является анализ состава изменения структуры имущества ООО «Югмельпродукт» за 20152017 гг., который был проведен нами (таблица 4).

Таблица 4 – Состав изменения структуры имущества ООО «Югмельпродукт» (на конец года)

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменения (+,-) в |

||||

|

тыс. руб. |

в % |

тыс. руб. |

в % |

тыс. руб. |

в % |

тыс. руб. |

в % (разах) |

|

|

Всего имущества, тыс. руб. |

11731 |

100,0 |

123727 |

100,0 |

131230 |

100,0 |

119499 |

в 11,2 раза |

|

Внеоборотные активы, тыс. руб. |

21160 |

17,9 |

40429 |

32,7 |

45169 |

34,4 |

24009 |

213,5 |

|

Оборотные активы, тыс. руб. |

29292 |

24,9 |

18992 |

15,3 |

17504 |

13,3 |

-11788 |

59,7 |

|

Дебиторская задолженность, тыс. руб. |

8386 |

7,1 |

2277 |

1,8 |

2621 |

1,9 |

-5765 |

31,3 |

|

Собственный капитал, тыс. руб. |

49001 |

41,6 |

55106 |

44,5 |

61042 |

46,5 |

12041 |

124,6 |

|

Текущие обязательства, тыс. руб. |

9837 |

8,4 |

6592 |

5,3 |

4252 |

3,4 |

-5585 |

43,2 |

|

Денежные средства, тыс. руб. |

55 |

0,1 |

331 |

0,4 |

642 |

0,5 |

587 |

в 11,8 раза |

За 2015 - 2017 гг. всего имущество увеличилось в 11.2 раза или на 119499 тыс. руб. Внеоборотные активы в 2017 г. по сравнению с 2015 г. увеличились на 24009 тыс. руб. или на 113,5%.

Доля оборотных активов уменьшилась на 40,3%. Внеоборотные активы возросли в 2,1 раза и составили 24009 тыс. руб.

В наибольшей степени увеличилась доля денежных средств в 11,8 раз или на 587 тыс. руб. Собственный капитал за 2015 - 2017 гг. увеличился на 12041 тыс. руб. или на 24,6%.

За исследуемый период дебиторская задолженность и текущие затраты соответственно сократились на 5765 тыс. руб. или на 68,7 %; на 5585 тыс. руб. или на 56,8%.

Уменьшение доли дебиторской задолженности свидетельствует о том, что большая доля оборотных активов временно привлекается в оборот и участвует в процессе текущей деятельности организации.

Материалоемкость продукции представляет собой отношение стоимости общего объема потребленных ресурсов в процессе производства (т.е. энергии, топлива, сырья, а также вспомогательных и основных материалов и т.п.) к стоимости произведенной продукции [2,3].

Материалоотдача - показатель, обратный материалоемкости, характеризует производство продукции на 1 руб. потребленных материальных ресурсов. Данный показатель определяется делением стоимости произведенной продукции на сумму материальных затрат. Чем лучше используется сырье, материалы и другие материальные ресурсы, тем выше материалоотдача.

Определим влияние факторов (выручки и материальных затрат) на изменение материалоотдачи в 2017 г. по сравнению с 2015 г. (таблица 5).

В период с 2015 - 2017 гг. при сокращении выручки на 6203 тыс. руб. или на 4,2% и материальных затрат на 14572 тыс. руб. или на 13,2% материалоотдача увеличилась только на 0,09 руб., а расчётная материалоотдача составила 0,13 руб.

За счёт выручки от реализации материалоотдача увеличилась на 0,45 руб., а за счёт материальных затрат она сократилась на 0,51 руб.

Таблица 5 – Влияние факторов на изменение материалоотдачи

|

Показатель |

2015 г. |

2017 г. |

Изменение (+,-); расчётная материалоотдача |

|

Выручка от реализации продукции всего, тыс. руб. |

148052 |

141849 |

-6203 |

|

Материальные затраты, тыс. руб. |

110562 |

125134 |

14572 |

|

Материалоотдача, руб. |

1,34 |

1,13 |

-0,21 |

|

Изменение материалотдачи, руб. всего в т.ч. за счёт: выручки от реализации |

0,09 0,45 |

х х |

|

|

материальных затрат |

-0,51 |

х |

|

Таким образом, на основе проведенного нами исследования и сделанных выводов, организации можно предложить для улучшения эффективности использования оборотных средств следующее:

-

- наращивать производственный потенциал за счёт снижения доли внеоборотных активов;

-

- применять ресурсо- и энергосберегающие технологии производства основных видов сельскохозяйственных культур, тем самым сокращая материальные затраты;

-

- изыскивать более выгодные каналы реализации производимой продукции;

-

- повышать долю оборотных активов, ускорять оборачиваемость оборотного капитала, что будет способствовать увеличению прибыли.

Список литературы Анализ эффективности использования оборотных средств ООО "Югмельпродукт" Выселковского района Краснодарского края

- Блоховцова Г.Г. Инновационные подходы к формированию эффективного стиля управления //Высшее образование сегодня. 2017. № 6. С. 8-10.

- Гоник Г.Г. Анализ влияния наличия и использования основных производственных фондов на эффективность производства на примере сельскохозяйственных организаций Краснодарского края/Г.Г. Гоник, Г.С. Пащенко// В сборнике: КЛАСТЕРНЫЕ ИНИЦИАТИВЫ В ФОРМИРОВАНИИ ПРОГРЕССИВНОЙ СТРУКТУРЫ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ сборник научных трудов 3-й Международной научно-практической конференции. 2017. С.80-85.

- Гоник Г.Г. Анализ эффективности производства зерна (региональный аспект)/ Г.Г. Гоник// В книге: ИННОВАЦИОННЫЕ ПОДХОДЫ В РЕШЕНИИ ПРОБЛЕМ СОВРЕМЕННОГО ОБЩЕСТВА монография. Пенза, 2017. С. 68-115.

- Литвиненко Г.Н. Внедрение lean-технологий как метод повышения эффективности производства/ Г.Н. Литвиненко, Л.Ю. Богинович, А.А. Латышенко/ Экономика и предпринимательство, 2017. №12-1 (89-1). С. 854-858.