Анализ эффективности использования основных средств предприятия на примере ООО «Башкирэнерго»

Автор: Даутова З.Х.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109452

IDR: 140109452

Текст статьи Анализ эффективности использования основных средств предприятия на примере ООО «Башкирэнерго»

В современных экономических условиях эффективное функционирование предприятия является обязательным условием его существования.

Основные средства предприятия, задействованные в производственном процессе, оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

Для энергетической отрасли характерен высокий удельный вес основных средств в структуре внеоборотных активов предприятия. Это связано со значительной капиталоемкостью энергетических объектов. Именно поэтому изучение эффективности использования основных средств является актуальным направлением управленческого анализа.

С этой целью в данной работе был проведен анализ эффективности использования основных средств предприятия ООО «Башкирэнерго». Источником для анализа послужила отчетность предприятия за три года, а именно — «Бухгалтерский баланс» и «Отчет о финансовых результатах».

В экономической литературе по анализу хозяйственной деятельности, к основным показателям, отражающим эффективность использования основных фондов относят: фондоотдачу, фондоемкость, фондовооруженность и фондорентабельность. Как правило, данные показатели рассматривается в динамике. На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, определяются недостатки и проблемы, выявляются резервы повышения эффективности использования основных фондов.

Рассмотрим расчет и характеристику показателей эффективности использования основных средств в таблице № 1.

Таблица 1.

Формула расчета и характеристика показателей эффективности использования основных средств предприятия.

|

Показатель |

Расчет |

Характеристика |

|

Фондоотдача |

ФО = В , ОФ сг В — выручка от реализации продукции, тыс. руб.; ОФ сг — среднегодовая стоимость основных фондов, тыс. руб. |

Фондоотдача характеризует величину выпущенной продукции, приходящуюся на 1 руб. вложенные в основные средства |

|

Фондоемкость |

ОФ ФЕ= В сг |

Фондоемкость отражает стоимость основных средств, приходящийся на 1 руб. выпущенной продукции. |

|

Фондорентабельность |

П ФР = -- ФР = ОФ сг , П — чистая прибыль |

Фондорентабельность показывает размер прибыли, приходящийся на 1 руб. вложенные в основные средства предприятия. |

|

Фондовооруженность |

ОФ ФВ = сг , Ч – численность рабочих |

Фондовооруженньсть показывает сколько основных средств в стоимостном выражении приходится на 1 работника. |

В ходе анализа основных средств ООО «Башкирэнерго» были рассчитаны показатели эффективности использования основных средств и получены следующие значения:

Таблица 2

Значения показателей за три отчетных периода с 2011-2013 г.

|

Показатель |

Значение |

||

|

2011 г. |

2012 г. |

2013 г. |

|

|

Выручка, тыс.руб. |

13 571 974 |

14 005 084 |

16 228 832 |

|

Чистая прибыль, тыс. руб. |

1 104 407 |

2 200 516 |

3 096 581 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

11 626 758 |

12 641 313 |

13 726 196 |

|

Фондоотдача, р/р |

1,17 |

1,11 |

1,18 |

|

Фондоемкость, р/р |

0,86 |

0,90 |

0,85 |

|

Фондорентабельность, % |

14,90 |

23,63 |

26,58 |

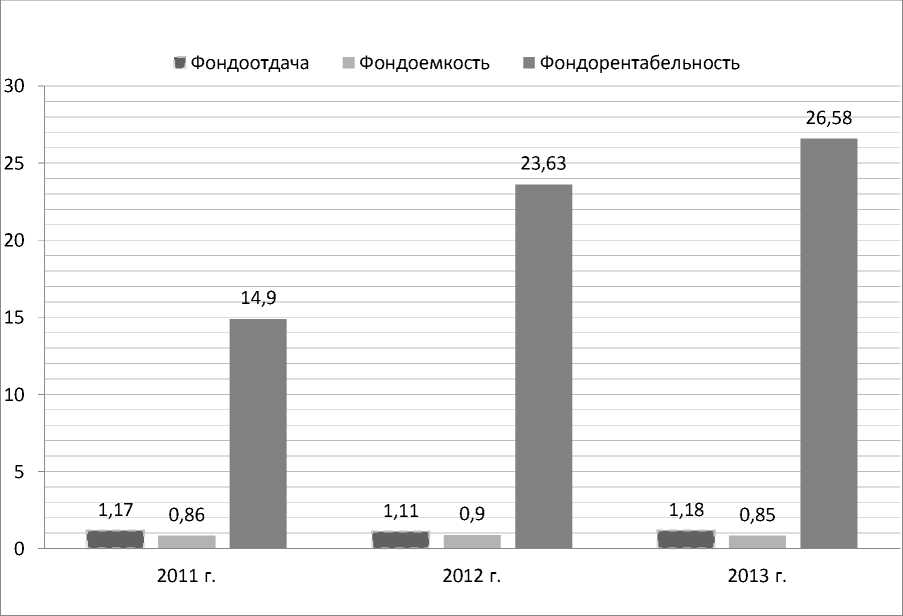

Рис. Динамика показателей эффективности основных средств.

Таким образом, по полученным результатам можно сделать следующие выводы:

Показатель фондоотдачи основных средств предприятия в 2012 снизился и составил 1,11 р/р, что является следствием снижения эффективности использования основных средств. Таким образом, в 2012 году на 1 рубль, вложенные в основные средства, приходится на 0,06 меньше выпущенной продукции по сравнению с 2011 годом. Однако в 2013 году данный показатель вырос и составил 1,18 р/р, тем самым превысив значение полученное в 2011 году. Соответственно, увеличение показателя в динамике расценивается положительно.

Фондоемкость является обратным показателем фондоотдачи. И показывает, какая сумма основных средств приходится на каждый рубль выпущенной продукции [2, С. 187]. Так, в 2011 году фондоемкость составила 0,86 р/р. В 2012 году, по сравнению с 2011 фондоемкость увеличилась и приняла значение равное 0,90 р/р. В 2013 году фондоемкость снизилась и составила 0,85 р/р.

Фондорентабельность предприятия за рассматриваемые периоды увеличилась и составила в 2013 году 26,58 %. Увеличение данного показателя свидетельствует об увеличении прибыли, приходящегося на 1 рубль вложенные в основные средства.

Изучив динамику показателей использования основных средств можно отметить, что особо сложная ситуация наблюдается в 2012 году, В данном периоде производственные мощности используются нерационально, их загруженность недостаточно полная. В 2013 наблюдается рост фондоотдачи и фондорентабельности, что свидетельствует о повышении эффективности использования основных средств предприятия.

Эффективное использование основных средств приводит к увеличению объема производства, повышению фондоотдачи, снижению затрат и увеличению прибыли предприятия. Анализ рассмотренных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

Список литературы Анализ эффективности использования основных средств предприятия на примере ООО «Башкирэнерго»

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов/Лысенко Д.В. ¾ М.: ИНФРА-М, 2012. ¾320 c.

- Савицкая Г.В. Анализ деятельности предприятия: Учебник. ¾ 5-е изд., перераб. и доп. ¾ М.: ИНФРА-М, 2009., ¾ 536 с.

- Турманидзе Т.У. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник/Т.У. Турманидзе. ¾ Москва: Экономика, 2011. ¾ 479 с.