Анализ эффективности использования ресурсного потенциала в оценке инвестиционной привлекательности турпредприятия

Автор: Кириченко А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (17), 2018 года.

Бесплатный доступ

В современных условиях высокой конкуренции рынка туристских услуг турфирме необходимо постоянно развивать собственный ресурсный потенциал, наращивать основные показатели, характеризующие финансово-хозяйственную деятельность как для того, чтобы быть конкурентоспособными, так и привлекательными в части инвестирования. В данной статье проведена оценка ресурсного потенциала турфирмы «Омс ктур» в части эффективности использования трудовых ресурсов, основных и оборотных средств.

Ресурсный потенциал, экономический анализ, инвестиционная привлекательность, турпредприятие

Короткий адрес: https://sciup.org/140279845

IDR: 140279845

Analysis of efficiency of use resource potential in assessment of investment attractiveness of the tourism

In modern conditions of high competition of the tourist services market, the travel agency needs to constantly develop its own resource potential, increase the main indicators that characterize the financial and economic activity both in order to be competitive and attractive in terms of investment. This article assesses the resource potential of the travel agency OMTSTUR in terms of the effectiveness of using labor resources, fixed and current assets.

Текст научной статьи Анализ эффективности использования ресурсного потенциала в оценке инвестиционной привлекательности турпредприятия

Оценка инвестиционной привлекательности хозяйствующих субъектов в сфере туризма на современном этапе приобретают особое значение. Инвесторы, принимая решение об инвестировании предприятия и стремясь при этом минимизировать риски, предъявляют определенные требования к обоснованию использования привлекаемых средств. Как показывает практика, анализ инвестиционной привлекательности хозяйствующих субъектов во многих случаях не проводятся вообще, а если и проводятся, то преимущественно на основе использования показателей финансового состояния, то есть носят односторонний характер. В результате задача достижения требуемой эффективности инвестиций зачастую остается нерешенной [1].

Представляется целесообразным использовать при проведении анализа инвестиционной привлекательности туристского предприятия систему показателей, объединенных в блоки:

-

1. анализ финансовой привлекательности;

-

2. анализ ресурсного потенциала;

-

3. анализ туристских потоков;

-

4. анализ влияния сезонности на финансово-хозяйственную деятельность турфирмы.

Разработанный подход к анализу инвестиционной привлекательности предприятий сферы туризма, базирующийся на комплексном подходе к изучению объекта исследования, позволяет учитывать разнообразные аспекты привлекательности предприятия и отраслевые особенности его деятельности, что обеспечивает наиболее точные и достоверные результаты проводимых аналитических процедур [2].

На наш взгляд, ведущее место в оценке инвестиционной привлекательности турпредприятия занимает анализ ресурсного потенциала хозяйствующего субъекта.

На втором этапе представленной выше методики анализа следует оценить темпы развития туристского предприятия и определить, в какой мере оно приблизилось к наивысшему уровню использования ресурсов и эффективности деятельности. Непосредственно для определения эффективности функционирования предприятия социально-культурного сервиса и туризма необходимо оценить эффективность использования имеющихся ресурсов. Для этого используют сравнительные (приростные) показатели, т.е. определяется функция эффективности использования ресурсов. Показатели финансово-экономической деятельности туристского предприятия включают: объем продаж — количество проданных туров; выручку от продаж туристского продукта; показатели использования ресурсов рабочей силы; показатели использования основных фондов и оборотных средств; показатели производительности труда и фонда заработной платы; себестоимость поданных турпродуктов и т.д. [2].

Повышение экономической эффективности финансово-хозяйственной деятельности и качества предоставляемых услуг предполагает развитие ресурсного потенциала туристского предприятия.

Объектом исследования стала деятельность общества с ограниченной ответственностью «Омсктур», которое является туристической фирмой, объединяющей в себе функции турагенства и туроператора.

Ресурсный потенциал ООО «Омсктур» составляют трудовые ресурсы, основные средства и оборотные активы.

Трудовые ресурсы являются основным ресурсом туристической фирмы. Показателем, характеризующим эффективное использование трудовых ресурсов в туристских предприятиях, является качество обслуживания и производительность труда.

Основная задача анализа трудовых ресурсов - выявить факторы, препятствующие росту производительности труда.

Анализ динамики показателей эффективности использования трудовых ресурсов ООО «Омсктур» представлен в табл.1.

Таблица 1

Динамика показателей эффективности использования трудовых ресурсов ООО «Омсктур»

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение |

Темп роста (снижения),% |

|

1. Выручка от продаж туристского продукта, тыс.руб. |

63 394 |

76 649 |

13 255 |

120,91 |

|

2. Количество проданных туров, ед. |

2 113 |

2 154 |

41 |

101,94 |

|

3. Среднесписочная численность персонала, чел. |

17 |

15 |

-2 |

88,24 |

|

4. Количество проданных туров на одного работника, ед. |

124 |

143 |

19 |

115,53 |

|

5. Выручка от продажи туров на одного работника, тыс.руб. |

3729,06 |

5109,93 |

1 380,87 |

137,03 |

На основании проведенных расчетов можно сделать вывод, что в отчетном году по сравнению с предыдущим годом наблюдается рост производительности труда как в натуральном, так и в стоимостном выражении.

Так количество проданных туров увеличилось на 15,53 % и составило в отчетном году 143 ед. на одного работника. Выручка от продажи туров на одного работника возросла на 137,03 %.

Для объективной оценки динамики производительности труда работников ООО «Омсктур» рекомендуется использовать комплексный показатель динамики эффективности труда, который показывает уровень эффективности использования рабочей силы. Рассчитаем данный показатель по формуле:

В результате расчета комплексного показателя можно сделать вывод, что в ООО «Омсктур» наблюдается общий рост производительности труда на 25,8 %.

Показатели производительности труда и численности работников взаимосвязаны между собой. Оба влияют на изменение выручки от продаж туристского продукта ( Δ Р).

Рассчитаем влияние этих факторов на выручку от продаж туристического продукта методом абсолютных разниц, где N – численность работников, W – производительность труда.

-

• изменение выручки от продаж за счет изменения численности работников:

ДР^ = W0Ni - W0N0 = (N, - No)* W0 = (15-17)*3729,05 = -7458,1 тыс. руб.

-

• изменение выручки от продаж за счет изменения производительности труда:

AP(w) = W^- W0Ni = (W! - W0)*N! = 1380,87 * 15 = 20713,05 тыс. руб.

Рассчитаем баланс отклонений:

ДР = ДР(»)- AP(N) = 20713,05 - 7458^1 = 13255 тыс. руб.

Таким образом, выручка от продажи туристических продуктов в отчетном году увеличилась на 13 255 тыс. руб., несмотря на снижение численности работников на 2 человека (под влиянием данного фактора выручка сократилась на 7 458,1 тыс. руб.), но при этом было отмечен рост производительности труда на 1 380,87 тыс. руб. (под влиянием этого фактора выручка возросла на 20 713,05 тыс. руб.).

Одним из важных условий условием повышения эффективности экономической деятельности организации является совершенствование использования ее основных средств.

Состав, структура и динамика основных средств ООО «Омсктур» в 2010 году представлена в табл. 2.

Таблица 2

Состав, структура и динамика основных средств

ООО «Омсктур»

|

Показатели |

Остаточная стоимость, тыс. руб. |

Удельный вес, % |

|||||

|

cd ч О нн О у св Я |

св у § и |

05 К О Я о ч О |

05 К н ^ ^ |

о _ Ч св св Щ у о Св S |

cd S о и |

Q 2 й К $ о ОДО 5 5 « о |

|

|

1. Машины и оборудование |

215 |

270 |

55 |

125,6 |

41,1 |

46,7 |

5,6 |

|

2. Транспортные средства |

131 |

131 |

- |

100 |

25,0 |

22,7 |

-2,4 |

|

3. Производственный и хозяйственный инвентарь |

177 |

177 |

- |

100 |

33,9 |

30,6 |

-3,2 |

|

Итого |

523 |

578 |

55 |

110,5 |

100,0 |

100,0 |

- |

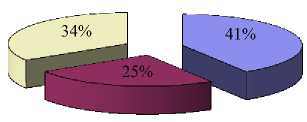

К категории основных средств «Машины и оборудования» в ООО «Омсктур» относятся компьютерная техника (компьютеры, принтеры, сканеры, факс и т.д.), категория «Транспортные средства» включает легковой автомобиль марки Тоyota Corolla, категория «Производственный инвентарь» - офисную мебель.

Можно сказать, что в целом за отчетный год существенных изменений в составе, структуре и динамике основных средств не произошло. Общая стоимость основных средств увеличилась на 10,5% только за счёт роста стоимости машин и оборудования на 25,6%.

Положительная динамика показателей вызвана ростом обеспеченности работников ООО «Омсктур» основными средствами. За рассматриваемый период была произведена замена компьютерной техники, в том числе системных блоков, мониторов, принтеров. На начало отчетного года стоимость оборудования составляла 215 тыс. руб., в течение года выбыло основных средств на сумму 174 тыс.руб., а поступило на сумму 229 тыс.руб.

Изменение в структуре основных средств можно проследить на диаграммах (рис. 1).

на конец отчетного года на начало отчетного года

□ Машины и оборудование

□ Транспортные средства

□ Производственный и хоз. инвентарь

Рис. 1. Структура основных средств ООО «Омсктур»

Для анализа эффективности использования основных средств туристической фирмы используются следующие показатели: фондоотдача, фондоемкость, фондовооруженность, относительная экономия основных средств.

Анализ динамики показателей эффективности использования основных средств ООО «Омсктур» представлен в табл. 3.

Таблица 3

Динамика показателей эффективности использования основных средств ООО «Омсктур»

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение |

Темп роста (снижения),% |

|

1. Выручка от продаж туристского продукта, тыс.руб. |

63 394 |

76 649 |

13 255 |

120,9 |

|

2. Среднегодовая стоимость основных средств, тыс.руб. |

470,5 |

523,5 |

53 |

111,3 |

|

3. Среднегодовая стоимость активной части основных средств, тыс.руб. |

352,88 |

403,10 |

11,68 |

108,67 |

|

4. Прибыль от продажи турпродуктов, тыс.руб. |

5 865 |

6 097 |

232 |

104,0 |

|

5. Среднесписочная численность персонала, чел. |

17 |

15 |

-2 |

88,2 |

|

6. Фондоотдача, руб. |

134,65 |

146,4 |

11,68 |

108,7 |

|

7. Фондоотдача активной части, руб. |

179,65 |

190,15 |

10,50 |

105,8 |

|

8. Фондоемкость, руб. |

0,007 |

0,006 |

0,001 |

92,0 |

|

9. Фондовооруженность, тыс.руб. |

27,67 |

34,9 |

7,22 |

126,1 |

|

10. Фондорентабельность, % |

12,47 |

11,65 |

-0,82 |

- |

В отчетном году по сравнению с предыдущим годом повысилась эффективность использования основных средств, этот вывод подтверждается динамикой показателей фондоотдачи, фондоемкости и фондовооруженности. Показатель фондоотдачи возрос более чем на 8% и составил 146 руб., фондовооруженности – на 26%, фондоемкость снизилась на 8%.

На выручку от продаж туристического продукта оказывают влияние следующие факторы: стоимость основных средств, фондоотдача, доля активной части основных средств.

Рассчитаем влияние этих факторов на выручку от продаж туристического продукта методом абсолютных разниц:

-

• изменение выручки от продаж за счет среднегодовой стоимости основных средств:

Δ Р (ОС) = (ОС 1 – ОС 0 )*У 0 *ФО 0 = 53*0,75*179,65 = 7141 тыс. руб.

-

• изменение выручки от продаж за счет изменения удельного веса активной части основных средств:

Δ Р (У) = ОС 1 *(У 1 – У 0 )*ФО 0 = 523,5*0,02*179,65 = 1881 тыс. руб.

-

• изменение выручки от продаж за счет изменения фондоотдачи активной части основных средств:

Δ Р (ФО) = ОС 1 *У 1 *(ФО 1 – ФО 0 ) = 523,5*0,77*10,5 = 4233 тыс. руб.

-

• рассчитаем баланс отклонений:

Δ Р = Δ Р (ОС) + Δ Р (У) + Δ Р (ФО) = 7141 + 1881 + 4233 = 13255 тыс. руб.

Выручка от продажи туристических продуктов увеличилась к концу отчетного года на 12 255 тыс.руб. и составила 76 649 тыс. руб., в том числе за счет:

-

• роста среднегодовой стоимости основных средств на 11,35% (под влиянием данного показателя выручка увеличилась на 7 141 тыс. руб.);

-

• изменения удельного веса активной части основных средств на 0,02 % (под влиянием данного показателя выручка увеличилась на 1 881 тыс. руб.);

-

• увеличения фондоотдачи активной части основных средств на 10, 5 руб. (под влиянием данного показателя выручка увеличилась на 4 233 тыс. руб.)

Наряду с трудовыми ресурсами и основными средствами оборотный капитал является важнейшим элементом в деятельности туристической фирмы. Недостаточная обеспеченность турпредприятия капиталом замедляет ее деятельность и приводит к ухудшению финансового положения. Оборотный капитал представляет собой имущество туристической организации, которое полностью переносит свою стоимость на себестоимость туристических продуктов и услуг.

Анализ состава, структуры и динамики оборотных активов представлен в табл. 4.

Таблица 4

Состав, структура и динамика оборотных активов ООО «Омсктур»

|

Показатели |

Стоимость, тыс.руб. |

Удельный вес, % |

|||||

|

cd О cd cd Я |

се 1 g ^ § £ |

о К о н О |

н ^ ^ |

« i й S |

cd Ч о и |

§ о у S се И 5 о о Й о 5 5 * о |

|

|

1. Запасы |

150,5 |

143,3 |

-7,2 |

95,2 |

3,00 |

2,80 |

-0,20 |

|

2. Долгосрочная дебиторская задолженность |

45,25 |

36,75 |

-8,5 |

81,2 |

0,90 |

0,72 |

-0,18 |

|

3. Краткосрочная дебиторская задолженность |

306,1 |

288 |

-18,1 |

94,1 |

6,10 |

5,62 |

-0,48 |

|

4. Денежные средства |

4517 |

4653,2 |

136,2 |

103,0 |

90,00 |

90,86 |

0,86 |

|

Итого оборотных активов |

5018,85 |

5121,25 |

102,4 |

102,0 |

100,00 |

100,0 |

- |

Стоимость всех элементов, составляющих оборотные активы, уменьшилась, за исключением денежных средств. Их стоимость увеличилась на 3 %, а так как доля денежных средств составляет 90 % от общей части оборотных активов, то и общая стоимость оборотных активов увеличилась на 2 %.

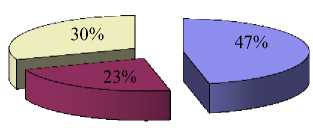

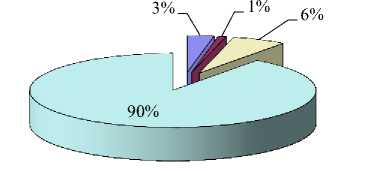

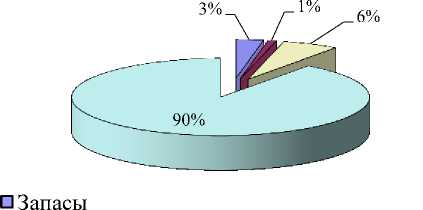

Изменение в структуре оборотных активов также можно проследить на рис. 2.

на конец отчетного года

на начало отчетного года

□ Долгосрочная дебиторская задолженность

-

□ Краткосрочная дебиторская задолженность

-

□ Денежные средства

Рис. 2. Структура оборотных активов ООО «Омсктур»

Динамика текущих активов показывает, что значительных изменений в структуре оборотных активов ООО «Омсктур» в отчетном году не произошло. Наибольший удельный вес занимают денежные средства, их доля составляет 90 %, оставшиеся 10 % делятся между статьями «Запасы», «Долгосрочная дебиторская задолженность», «Краткосрочная дебиторская задолженность».

При оценке экономической эффективности оборотных активов профессор, д. э. н. Шеремет А. Д. рекомендует сделать ряд расчетов (табл. 5) [3].

Как иллюстрируют данные табл. 5, в отчетном году по сравнению с предыдущим повысилась эффективность использования оборотных активов. Этот вывод подтверждается динамикой показателей: число оборотов оборотных средств увеличилось на 1,8 пункта; коэффициент закрепления является обратным коэффициенту оборачиваемости, он снизился на 0,01 пункт; оборачиваемость в днях сократилось более чем на три дня и составила 24 дня. Все полученные значения отражают ускорение оборачиваемости оборотных активов.

Таблица 5

Показатели эффективности использования оборотных активов

ООО «Омсктур»

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение |

Темп роста (снижения),% |

|

1. Выручка от продаж турпродукта, тыс.руб. |

63394 |

76649 |

13255 |

120,9 |

|

2.Средняя величина оборотных активов, тыс. руб. |

4 755,41 |

5 070,05 |

314,6 |

106,6 |

|

3. Количество оборотов оборотных средств |

13,33 |

15,12 |

1,8 |

113,4 |

|

4. Коэффициент закрепления оборотных активов |

0,08 |

0,07 |

-0,009 |

- |

|

5. Оборачиваемость оборотных активов в днях |

27,38 |

24,14 |

-3,24 |

- |

По данным табл. 3.5 определим коэффициент соотношения темпов прироста оборотных активов (Т Роб а) ) и темп прироста турпродукта (Т рв) :

Та об а б.б

Т„Б = 20,9 =0,316

Это показатель означает, что на один процент прироста продукции оборотные активов прирастали на 0,316%. Если принять весь прирост продукции за 100%, то доля влияния экстенсивности в использовании оборотных активов составила 31,6 %, а доля интенсивности – 68,4 %.

Доля интенсивности в использовании оборотных активов означает повышение эффективности их использования. Использование оборотных средств в ООО «Омсктур» можно характеризовать как преимущественно интенсивное.

По данным табл. 5 определим относительное отклонение в оборотных активах ( Δ Об а):

Δ Об а = Δ Об а 1 - Δ Об а 0 * К N = 5070,05-4755,41 * 1,209= - 679 тыс. руб.

Экономия оборотных активов относительно роста продукции (- 679 тыс. руб.) произошла за счет ускорения оборачиваемости оборотных активов в отчетном году по сравнению с предыдущим и означает высвобождение оборотных средств из оборота. Высвобождение может быть как абсолютным (когда можно изъять оборотные средства из оборота для других целей, то есть сумма оборотных средств становиться меньшей), так и относительным (когда уменьшается потребность в оборотных средствах относительно темпов роста продукции). В ООО «Омсктур» наблюдается относительное высвобождение основных средств (или экономия). По данным табл. 5 можно оценить влияние интенсивности и экстенсивности в использовании оборотных средств на приращение выручки от продажи, расчет выполним методом абсолютных разниц:

-

• влияние изменения величины оборотных активов (экстенсивный фактор): А Р (ОБ А) = А Об А - А Коб о = (5070,05 - 4755,41) * 13,33 = 4195 тыс. руб.

-

• влияние изменения коэффициента оборачиваемости (интенсивный фактор):

А Р (Коб) = А Коб * А Об А = (15,12-1,33) * 5070,5 тыс. руб.

Рассчитаем баланс отклонений:

А Р = А Р (об а) + А Р (Коб) = 4195 + 9060 = 13255 тыс. руб.

Как видно из произведенных расчетов, влияние интенсивности использования оборотных активов значительно превышает влияние экстенсивности, что явилось причиной относительной экономии оборотных средств.

Коэффициент оборачиваемости влияет не только на изменение выручки от продаж турпродукта, но и на изменение прибыли.

Определим влияние изменения коэффициента оборачиваемости оборотных средств на приращение прибыли:

А П ко6 = П * А Коб = 5865 * 0,134 = 786 тыс. руб.

За счет ускорения оборачиваемости оборотных активов прибыль от продаж увеличилась на 786 тыс. руб.

В результате проведенного анализа можно сказать, что в отчетном году в ООО «Омсктур» повысилась эффективность использования ресурсного потенциала, этот вывод подтверждается динамикой следующих показателей: • количество проданных туров на одного работника увеличилось на 15 %, выручка от продажи туров на одного работника к концу отчетного года возросла на 137%; общий рост производительности труда составил более 25 %. При анализе производительности труда работников ООО «Омсктур» было выявлено разнонаправленное влияние на выручку от продаж турпродуктов: за счет снижения численности работников выручка сократилась на 7 458 тыс. руб., при этом за счет увеличения производительности труда произошёл прирост выручки, который составил 20 713 тыс. руб.;

-

• показатель фондоотдачи возрос более чем на 8 %, фондовооруженности – на 26 %, фондоемкость при этом снизилась на 8 %. Положительная динамика большинства показателей вызвана ростом обеспеченности работников ООО «Омсктур» основными средствами. Повышение эффективности использования основных средств оказало влияние на рост выручки от продаж турпродуктов: за счет наращивания среднегодовой стоимости выручка увеличилась на 7 141 тыс. руб.; за счет изменения удельного веса активной части основных средств выручка возросла на 1 881 тыс. руб.; за счет увеличения фондоотдачи активной части основных средств выявлен прирост на 4 233 тыс. руб.;

-

• количество оборотов оборотных активов увеличилось на 1,8 пункта; оборачиваемость в днях сократилось более чем на три дня. Использование оборотных средств в ООО «Омсктур» можно характеризовать как интенсивное, доля интенсивности в отчетном году составила около 70 %. За счет ускорения оборачиваемости оборотных активов произошла

экономия оборотных средств относительно роста объема продаж турпродуктов на 679 тыс. руб.

Анализ эффективности использования ресурсного потенциала, в том числе в составе комплекса процедур по оценке инвестиционной привлекательности турпредприятия, позволит повысить качество аналитической работы, эффективность управления туристской организацией и ресурсным потенциалом; оценить финансовый результат и факторы, влияющие на его величину; разработать мероприятия по повышению эффективности деятельности туристской организации.

Список литературы Анализ эффективности использования ресурсного потенциала в оценке инвестиционной привлекательности турпредприятия

- Кириченко, А. В. Методические основы оценки инвестиционной привлекательности предприятий туристской сферы деятельности / А. В. Кириченко // Вестник Омского университета. Серия «Экономика», 2010. № 4. - С. 145-153.

- Кириченко, А. В. Инвестиционная привлекательность туристских стартапов на современном этапе / А. В. Кириченко, Е. А. Балашова // Наука и человеке: гуманитарные исследования, 2016. - № 2. - С. 190-195.

- Шеремет, А. Д. Комплексный анализ хозяйственной деятельности / А. Д. Шеремет - М.: ИНФРА-М, 2008. - 415 с.