Анализ эффективности камеральных налоговых проверок (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года предусматривает минимизацию налогового контроля. Представляется, что уменьшение количества времени, предназначенного для проведения контрольных мероприятий, не должно понижать эффективность налогового контроля. В статье приведен анализ эффективности одного из видов налоговых проверок.

Налоговый контроль, камеральная налоговая проверка, эффективность

Короткий адрес: https://sciup.org/140109737

IDR: 140109737

Текст научной статьи Анализ эффективности камеральных налоговых проверок (на примере Ханты-Мансийского автономного округа - Югры)

В современных условиях усиливается роль контролирующих органов, ответственных за формирование доходной части государственного бюджета. Одним из проявлений такого усиления является более качественный подход налоговых органов к налоговым проверкам, который выражается в их серьезном планировании, проведении целого ряда предпроверочных подготовительных мероприятий, практически стопроцентной результативности выездных проверок, повышении профессиональной квалификации проверяющих инспекторов и других факторов.

О результатах деятельности налоговых органов можно судить на основании многих критериев и показателей. Для того чтобы оценить контрольную деятельность налоговых органов округа, необходимо ознакомиться с результатами проведённых ими проверок и проанализировать их. В целях составления различных статистических данных, налоговые органы обязаны вести статистическую отчётность. О результатах выездных и камеральных налоговых проверок можно узнать в периодически составляемых отчётах формы 2-НК «О результатах контрольной работы налоговых органов», не являющимся объектом налоговой тайны, утвержденной приказом ФНС России от 14.12.2009.

Для оценки Ханты-Мансийского автономного округа – Югры в качестве субъекта налогового контроля, сравним результаты камеральных налоговых проверок в округе и в целом по России за последние 5 лет. В следующих таблицах отражены сведения о проведении камеральных налоговых проверок.

Таблица 1- Сведения проведения камеральных налоговых проверок по

Ханты-Мансийскому автономному округу – Югре [1]

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Доначислено по КНП, тыс. руб. |

1 232 032 |

804 806 |

587 328 |

577 783 |

558 558 |

|

Кол-во КНП, единиц |

717 712 |

533 577 |

441 270 |

393 212 |

383 340 |

|

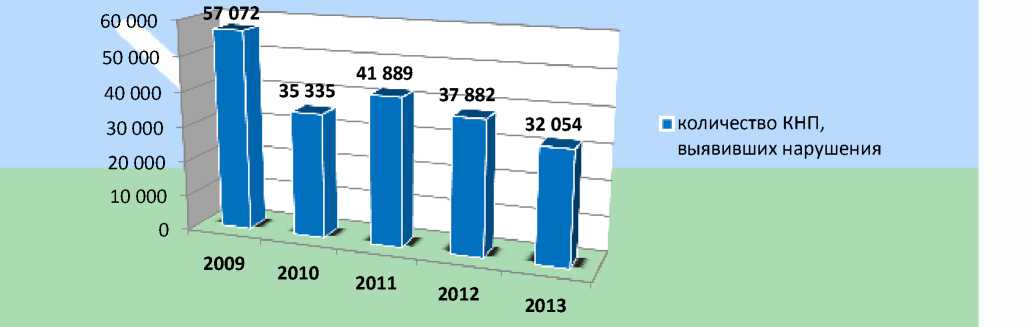

из них выявившие нарушения |

57 072 |

35 335 |

41 889 |

37 882 |

32 054 |

|

Платежи в среднем на одну проверку, тыс. руб. |

1,72 |

1,51 |

1,33 |

1,47 |

1,46 |

|

Платежи в среднем на одну выявившую нарушения КНП тыс. руб. |

21,587 |

22,776 |

14,021 |

15,252 |

17,425 |

На основании данных приведённых в таблице представляется возможным рассчитать и рассмотреть такие показатели, как темп роста доначисленных сумм, темп роста количества проверок, темп роста проверок, выявивших нарушения, темп роста платежей, приходящихся на 1 проверку, а также темп роста платежей, приходящихся в среднем на 1 выявившую нарушения проверку по результатам проведённых КНП. Результаты показателей отражены в следующей таблице.

Таблица 2 - Динамика показателей КНП по Ханты-Мансийскому автономному округу – Югре за последние 5 лет [1]

|

Показатель |

2010 к 2009 г. |

2011 к 2010 г. |

2012 к 2011 |

2013 к 2012 |

|

Темп роста доначисленных сумм, % |

65,3 |

73,0 |

98,4 |

96,7 |

|

Темп роста количества проверок, % |

74,3 |

82,7 |

89,1 |

97,5 |

|

Темп роста количества проверок, выявивших нарушения, % |

61,9 |

118,5 |

90,4 |

84,6 |

|

Темп роста платежей в среднем на одну проверку, % |

88,0 |

88,1 |

110,5 |

99,3 |

|

Темп роста платежей в среднем на 1 выявившую нарушения КНП, % |

105,3 |

61,7 |

108,8 |

114,2 |

В Ханты-Мансийском автономном округе – Югре, показатель доначисленных сумм в целом по стране в основном зависит от количества проверок, в отношении которых наблюдается заметное снижение по итогам 2010 г. (-18 %), в результате чего сумма платежей по итогам 2010 года снизилась на 21 %, в последующих годах, в отношении количества проверок, отрицательная динамика сохраняется, чего нельзя сказать о суммах платежей.

Такая ситуация подтверждение повышения качества проводимых проверок. Основными факторами, повлиявших на снижение количества проверок являются снижение количества представляемых налогоплательщиками уточнённых деклараций, а также отмена в 2011 году ежеквартального представления расчетов (налоговых деклараций) авансовых платежей по транспортному и земельному налогам. На итоги 2013 года повлияли следующие факторы: уменьшение количества организаций и предпринимателей, состоящих на учете в налоговых органах (с 8,7 до 8,3 млн.), и соответственно, снижение количества налогоплательщиков, представляющих налоговую отчётность, с 6 млн. до 5,7 млн.

Показатель доначисленных сумм напрямую зависит от количества проверок, в отношении которых наблюдается снижение, в Ханты-Мансийском автономном округе – Югре самое значительное – по итогам 2010 (-25,7%) и 2011 (- 17,3%) годов.

Более половины всех платежей в 2009 г. составляют доначисления по ЕСН (52 %), соответственно, изменения в динамике данного показателя влияют на всю структуру доначислений. Как известно, в 2010 году данный налог был отменён, в результате чего дополнительные платежи по данному налогу резко снизились (- 18 %), чем и объясняется сложившаяся в 2010 году ситуация. В 2012, 2013 годах отрицательная динамика продолжалась, но уже не так выраженно. Основным фактором, влияющим на снижение количества камеральных проверок, является снижение количества представляемых деклараций, в том числе уточнённых, так, в 2012 году основная причина снижения количества проверок – отмена в 2011 году ежеквартального представления расчётов (налоговых деклараций) авансовых платежей по транспортному и земельному

Показатель темпа роста количества проверок Ханты-Мансийского автономного округа – Югры, выявивших нарушения, как и предыдущие, значительно снизился по итогам 2010 года (- 38,1%).

Рисунок 1 – Количество результативных КНП в Ханты-Мансийском автономном округе – Югре в 2009-2013 гг. [1]

Динамика показателя в целом по России схожа с показателями по округу. Сложившуюся тенденцию можно считать положительной, так как на её основе можно судить о сложности и доступности налогового законодательства для понимания налогоплательщиков, а также об эффективности проведения методической работы с юридическими лицами и индивидуальными предпринимателями, в отношении которых проводятся проверки, направленной на предотвращение нарушений с их стороны.

Список литературы Анализ эффективности камеральных налоговых проверок (на примере Ханты-Мансийского автономного округа - Югры)

- Официальный сайт Федеральной налоговой службы Российской Федерации . URL: http://www.nalog.ru/(дата обращения: 02.05.2014)