Анализ эффективности методики Кромонова для оценки финансовой устойчивости банка

Автор: Гусев А.Е.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (23), 2017 года.

Бесплатный доступ

На данный момент существует множество методов и методик для анализа финансового состояния банка. В статье описывается одна из таких методик, предназначенная для оценки финансовой устойчивости банка - методика Кромонова. Она используется для оценки финансового состояния двух банков и в итоге делается вывод о ее эффективности.

Методика кромонова, анализ финансовой устойчивости банка, юникредит, кредит-москва, анализ эффективности, банкротство банка

Короткий адрес: https://sciup.org/140271543

IDR: 140271543

Analysis of the effectiveness of Kromanov's methodology for evaluating of the bank's financial stability

There are lots of methods and techniques for analyzing the financial condition of the bank. This article describes one of these methods, which is made for estimation of the financial stability of the bank. It’s called Kromonov's methodology. In this article it’s used to evaluate financial stability of two banks. After that makes a conclusion about it’s effectiveness.

Текст научной статьи Анализ эффективности методики Кромонова для оценки финансовой устойчивости банка

Основными методиками, применяемыми для анализа устойчивости банков с России, являются следующие:

-

- Методики, применяемые Банком России;

-

- Банковские рейтинги.

Методика оценки Банка России, описывающей финансовое состояние банка, подробно описана в Указании Банка России от 30.04.2008 №2005-У «Об оценке экономического положения банков».

Также часто применяются методики рейтингового агентства «Эксперт РА» и агентства «Интерфакс», журнала «Эксперт», агентства РБК, Аналитического центра финансовой информации и др.

Наряду с этими методами оценки интерес также представляет методика Кромонова. В ее основе лежат 6 показателей, рассчитанные на основе банковской отчетности, которые именуются критериями надежности. Эти коэффициенты относятся к значениям коэффициентов оптимального банка, взвешиваются по значимости и суммируются. Оптимальные значения показателей и веса установлены автором методики.

В качестве исходных данных для расчета коэффициентов используются 7 параметров, которые берутся из балансов банков по счетам второго порядка:

-

1. Уставный капитал

-

2. Собственный капитал

-

3. Обязательства до востребования

-

4. Суммарные обязательства

-

5. Ликвидные активы

-

6. Активы работающие (рисковые)

-

7. Защита капитала

Коэффициентами, на основе которых проходит анализ, являются: Генеральный коэффициент надежности.

собственные средства банка работающие активы

Коэффициент мгновенной ликвидности .

К2

высоколиквидные активы обязательства до востребования

Кросс-коэффициент .

К3 =

обязательства банка работающие активы

К4 – Генеральный коэффициент ликвидности, показывающий отношение ликвидных активов, защищенного капитала и средств в фонде обязательных ресурсов к суммарным обязательствам. Характеризует способность банка при невозврате выданных займов удовлетворить требования кредиторов в предельно разумный срок - срок, необходимый руководству банка для принятия решения и завершения операций по продаже принадлежащих банку имущества и ценностей.

К4 =

ликвидные активы+защищенный капитал +фонд обязательных ресурсов обязательства банка

Коэффициент защищенности капитала. В защищенный капитал входят капиталовложения в имущество и иную материальную собственность банка (земля, недвижимость, оборудование, драгоценные металлы и т.д.) Большое численное значение этого коэффициента может служить косвенным показателем основательности банка: банки, рассчитанные на кратковременную деятельность, обычно не вкладывают в свое развитие.

К5

защищенный капитал собственный капитал

Коэффициент фондовой капитализации прибыли . Характеризует, насколько эффективно работает банк – способен ли он наращивать собственный капитал за счет прибыли, а не дополнительных эмиссий акций.

собственный капитал

К6 = уставный капитал

Коэффициенты составлены так, что при их увеличении надежность возрастает.

Текущий индекс надежности.

После расчета самих коэффициентов их относят к значениям этих же коэффициентов у гипотетического оптимального банка, который имеет разумное распределение активов и пассивов, поддерживая долю работающих активов на «разумном уровне».

Такой банк обладает следующими характеристиками:

-

- вкладывает в работающие активы средства в размере собственного капитала;

-

- содержит в ликвидной форме средства в объеме, равном обязательствам до востребования;

-

- имеет в три раза больше обязательств, чем работающих активов;

-

- содержит в ликвидной форме и в виде капитальных вложений средства в объеме, равном суммарным обязательствам;

-

- имеет капитальных активов на сумму, равную размеру собственного капитала;

-

- обладает капиталом в три раза большим, чем уставный фонд.1

Для такого банка значения коэффициентов принято считать равными: К1 = 1, К2 = 1, К3 = 3, К4 = 1, К5 = 1, К6 = 3.

После этого коэффициенты взвешиваются. Самым важным считается генеральный коэффициент надежности, которому присвоен вес 45%. После него – коэффициент К2, характеризующий способность банка в любой момент ответить по обязательствам до востребования в полном объеме. Ему присвоен вес 20%. Веса 5%, 5%, 10%, 15% присвоены коэффициентам К5, К6, К3, К4 соответственно.

В итоге, все значения подставляются в конечную формулу:

N = 0,45∗К1+0,2∗К2+0,15∗К3+0,1∗К4+0,05∗К5+0,05∗К6, 1 1 3 1 1 3, где N – индекс надежности

Для оценки эффективности методики и способности адекватно оценивать уровень надежности банка автором статьи были проанализированы два банка:

Юникредит банк и банк Кредит-Москва.

Таблица 1. Расчет текущего индекса надежности для банка Кредит-

Москва

|

КРЕДИТ-МОСКВА |

|||||||

|

01.02.11 |

01.01.12 |

01.01.13 |

01.01.14 |

01.01.15 |

01.01.16 |

01.07.16 |

|

|

Генеральный коэффициент надежности (К1) |

0,12 |

0,11 |

0,13 |

0,16 |

0,15 |

0,15 |

0,22 |

|

Коэффициент мгновенной ликвидности (К2) |

0,43 |

0,28 |

0,68 |

0,57 |

0,87 |

0,72 |

0,72 |

|

Кросс-коэффициент (К3) |

1,22 |

1,16 |

1,33 |

1,23 |

1,3 |

1,3 |

1,18 |

|

Генеральный коэффициент ликвидности (К4) |

0,26 |

0,21 |

0,32 |

0,29 |

0,27 |

0,22 |

0,31 |

|

Коэффициент защищенности капитала (К5) |

0,67 |

0,65 |

0,73 |

0,8 |

0,83 |

0,83 |

0,95 |

|

Коэффициент фондовой капитализации прибыли (К6) |

6,05 |

7,37 |

7,76 |

9,61 |

10,6 |

9,09 |

9,69 |

|

Текущий индекс надежности |

0,36 |

0,34 |

0,46 |

0,48 |

0,55 |

0,49 |

0,54 |

Таблица 2. Расчет текущего индекса надежности для банка

Юникредит.

|

ЮНИКРЕДИТ БАНК |

||||||||

|

01.02.11 |

01.01.12 |

01.01.13 |

01.01.14 |

01.01.15 |

01.01.16 |

01.07.16 |

01.02.17 |

|

|

Генеральный коэффициент надежности (К1) |

0,13 |

0,1 |

0,14 |

0,15 |

0,11 |

0,13 |

0,14 |

0,17 |

|

Коэффициент мгновенной ликвидности (К2) |

0,26 |

0,5 |

0,67 |

0,66 |

0,67 |

0,36 |

0,42 |

0,64 |

|

Кросскоэффициент (К3) |

0,89 |

0,92 |

0,89 |

0,89 |

0,84 |

0,83 |

0,82 |

0,83 |

|

Генеральный коэффициент ликвидности (К4) |

0,05 |

0,06 |

0,09 |

0,1 |

0,09 |

0,05 |

0,07 |

0,12 |

|

Коэффициент защищенности капитала (К5) |

0,07 |

0,08 |

0,08 |

0,08 |

0,07 |

0,07 |

0,08 |

0,08 |

|

Коэффициент фондовой капитализации прибыли (К6) |

2,88 |

2,86 |

2,78 |

3,23 |

3,4 |

4,3 |

4,34 |

4,37 |

|

Текущий индекс надежности |

0,21 |

0,25 |

0,30 |

0,31 |

0,29 |

0,25 |

0,27 |

0,33 |

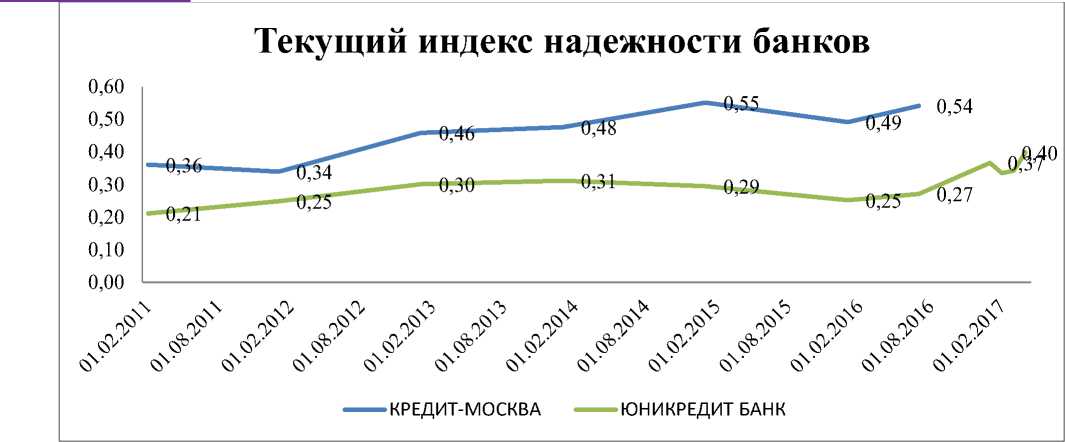

Для наглядности результата, автор построил график динамики значения текущего индекса надежности.

Рисунок 1. Динамика текущего индекса надежности банков Кредит-Москва и Юникредит.

Отсюда видно, что значение текущего индекса надежности банка на протяжении 6 лет у банка Кредит-Москва был значительно выше, чем у банка Юникредит. Однако приказом Банка России от 22.07.2016 № ОД-2339 отозвана лицензия на осуществление банковских операций у кредитной организации Акционерный Коммерческий Банк «Кредит-Москва».

Причиной отзыва лицензии стало неисполнение кредитной организацией федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, значением нормативов достаточности собственных средств (капитала) ниже двух процентов, снижением размера собственных средств (капитала) ниже минимального значения уставного капитала.

Проведенный мини-анализ дает серьезный повод сомневаться в работоспособности данной методики. Так, если тщательно рассмотреть все коэффициенты, используемые для расчета текущего индекса надежности, можно увидеть, что их оптимальные значения вызывают некоторые вопросы.

Значение генерального коэффициента надежности на уровне 100% говорит о том, что банк всю свою деятельность должен финансировать за счет собственных средств, не используя при этом заемные источники.

Очевидно, что в современных условиях, банк с такой структурой баланса не сможет собрать капитал таких размеров, чтобы конкурировать с другими банками. Наоборот, значение данного коэффициента в районе 10-15% считается оптимальным.

Значение коэффициента защищенности капитала, равное 1, предполагает, что банк учитывает инфляцию и рассчитывает оставаться на рынке долгое время. К защищенному капиталу относятся вложения в драгоценные металлы, здания, оборудования, нематериальные активы и т. д. Получается, банк направляет все капиталовложения на низколиквидные активы.

Более того, если генеральный коэффициент ликвидности равен 1, получается размер ликвидных активов, защищенного капитала и фонда обязательных резервов по объему сопоставимы с суммарными обязательствами. Т. е. размер ликвидных активов равен суммарным обязательствам за вычетом фонда обязательных резервов и защищенного капитала, а это как минимум больше половины активов обычного банка. Получается, банк больше половины активов держит в высоколиквидной форме, которая, как известно, практически не приносит дохода.

Таким образом, можно сделать вывод о том, что главным недостатком этой методики является несоответствие значений оптимальных значений коэффициентов действительности.

Список литературы Анализ эффективности методики Кромонова для оценки финансовой устойчивости банка

- Методика В. Кромонова. - [электронный ресурс]: http://www.rbc.ru/kromonov.shtml

- Приказ Банка России от 22.07.2016 № ОД-2339 об отзыве лицензии на осуществление банковских операций у кредитной организации Акционерный Коммерческий Банк «Кредит-Москва» (публичное акционерное общество) Банк «Кредит-Москва»