Анализ эффективности налоговых расходов в России на примере имущественного налогового вычета и льготной ставки НДС

Автор: Белев С.Г., Векерле К.В.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Экономическая политика и управление экономическим развитием

Статья в выпуске: 4 т.10, 2018 года.

Бесплатный доступ

Введение: налоговые расходы широко используются как в международной, так и в российской практике для перераспределения доходов населения с целью их выравнивания. Несмотря на весьма существенную долю налоговых расходов в общих бюджетных расходах, оценка их эффективности является недостаточно разработанной темой. Цель: в статье оценена эффективность налоговых расходов в России на примере имущественного налогового вычета и льготной ставки налога на добавленную стоимость (НДС), а также предложены пути совершенствования существующей налоговой системы в контексте целей оптимизации налоговой нагрузки. Методы: анализ распределения выгод (distributional analysis). Результаты: при анализе распределения налоговых расходов необходимо учитывать возрастную структуру и состав домашнего хозяйства. Распределения имущественных налоговых вычетов и субсидий по НДС по доходным группам немного смещены относительно друг друга (имущественный вычет - вправо, субсидии по НДС - влево). Выводы: существующая система имущественных налоговых вычетов и льготной ставки НДС способствует выравниванию доходов населения. В качестве главного бенефициара выступает группа домашних хозяйств, которую можно отнести к среднему классу (с доходом на одного члена 10,6-35,0 тыс. руб.).

Налоговые расходы, имущественный налоговый вычет, льготная ставка ндс, эталонная налоговая система, эффективность и справедливость, выравнивание доходов, анализ распределения выгод, способность к заработку

Короткий адрес: https://sciup.org/147245610

IDR: 147245610 | УДК: 336.22 | DOI: 10.17072/2218-9173-2018-4-610-630

Текст научной статьи Анализ эффективности налоговых расходов в России на примере имущественного налогового вычета и льготной ставки НДС

Действующее налоговое законодательство Российской Федерации предусматривает широкое применение налоговых преференций, льгот, которые распространяются на различные объекты налогообложения и право на которые имеют различные налоговые субъекты. Объемы налоговых расходов

610 © Белев С. Г., Векерле К. В., 2018

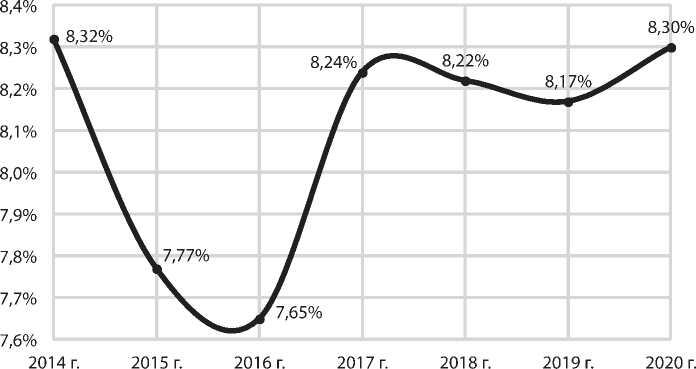

в России составляют значительную часть в общих расходах бюджета (рис. 1). Такая вариативность специальных режимов налогообложения подразумевает поиски путей для оценки эффективности налоговых расходов с точки зрения заданных целей и обеспечения необходимого эффекта.

Рис. 1. Доля налоговых расходов в общем объеме налоговых и неналоговых (бюджетных) расходов / Fig. 1. Tax expenditures share in the net budget expenditures, %

Источник: составлено авторами по данным Министерства финансов РФ1.

Согласно нестрогому широко цитируемому определению налоговые расходы (tax expenditures) – совокупность налоговых льгот, с помощью которых правительство может поощрять определенные виды деятельности без явных денежных затрат2. Это понятие ввел Стэнли Суррей еще в 1960-х годах. Однако необходимо отметить, что не каждая налоговая льгота, налоговый вычет, налоговое освобождение и т. п. относится к налоговым расходам. Для определения того, что же следует считать налоговыми расходами, используют подход через определение эталонной или оптимальной налоговой системы. Тогда любое отклонение от этого эталона в виде налоговой льготы, вычета, освобождения и т. п. является примером налоговых расходов (Mankiw et al., 2009). Эталонная налоговая система определяется в соответствии с используемым критерием оптимальности: эффективность (изъятие средств для бюджета с наименьшими потерями для общества) (Kaldor, 1939; Hicks, 1939; Diamond and Mirrlees, 1971) или справедливость (перераспределение доходов с целью их выравнивания) (Atkinson and Stiglitz, 1976; Saez, 2001; Gruber and Saez, 2002).

Наиболее часто встречающийся в академической литературе критерий эффективности – это критерий Калдора-Хикса (Kaldor, 1939; Hicks, 1939), согласно которому перераспределение доходов (в том числе изъятие средств в бюджет) можно считать эффективным, если сторона, получившая выгоды от перераспределения доходов, может компенсировать в полном объеме потери другой стороны. Согласно лемме Миррлиса-Даймонда (Diamond and Mirrlees, 1971), налогообложение импорта (но не экспорта) и конечного (но не промежуточного) потребления соответствует критерию эффективности. Следовательно, освобождение экспорта от налога на добавленную стоимость (НДС) нельзя относить к налоговым расходам, поскольку оно само по себе является характеристикой эталонной системы налогообложения. Одновременно с этим наличие льготной ставки НДС на отдельные категории товаров конечного потребления уже можно рассматривать как налоговые расходы, поскольку в рамках эталонной налоговой системы должна иметь место единая адвалорная ставка НДС. В противном случае возникает эффект замещения в пользу льготируемых категорий товаров, в результате чего рост стоимости жизни для налогоплательщиков оказывается выше, чем поступления в бюджет от НДС.

Под справедливой эталонной налоговой системой, как правило, понимают перераспределение доходов с целью выравнивания доходов населения, т. е. перераспределение в пользу менее обеспеченных групп населения (Diamond and Saez, 2011; Piketty et al., 2014; Saez, 2002; Weinzierl, 2014). Согласно теореме Аткинсона-Стиглица (Atkinson and Stiglitz, 1976), использование льготной ставки НДС является менее эффективным способом перераспределения, чем дифференциация ставок и налоговой базы по прямым налогам. Это связано с тем, что потребительская корзина более обеспеченных групп населения также включает в себя льготируемые категории товаров. Таким образом, обеспеченные группы населения будут выступать в роли бенефициара «субсидии» от льготной ставки НДС по некоторым видам конечных товаров. По этой причине, согласно эталонной налоговой системе, выпадающие доходы по льготной ставке НДС являются налоговыми расходами.

Помимо льгот по НДС широко используются льготы по другим налогам. При этом льготы, направленные на выравнивание доходов, преимущественно касаются подоходного налога3. В частности, в США существуют межрегиональные различия налоговых режимов личного подоходного налога. Согласно теоретическим работам (Vickrey, 1945; Mirrlees, 1971), эталонная налоговая система подразумевает, что в качестве налогооблагаемой базы должны выступать «способности к заработку» (англ. the earnings ability) индивида, поскольку на теоретическом уровне это единственная характеристика, которой отличаются индивиды с точки зрения налогообложения (Stantcheva, 2014). Основная проблема заключается в том, что эта характеристика, как правило, является ненаблюдаемой. В эмпирических исследованиях в качестве некоторого приближения к «способности к заработку» логичным образом принимали величину трудового дохода. В частности, данный подход реализован в работах (Saez, 2001; Gruber and Saez, 2002). В этом случае, например, имущественный налоговый вычет по налогу на доходы физических лиц (НДФЛ) можно считать отступлением от эталонной системы. Однако если принять во внимание тот факт, что налогооблагаемая база складывается не только из трудового дохода, но и из дивидендов, процентного дохода и проч. (Gaessler et al., 2018; Saez and Stantcheva, 2018), то тогда только трудовой доход нельзя рассматривать в качестве эталонной налоговой базы. Следовательно, имущественный налоговый вычет по НДФЛ (Gordon and Kopczuk, 2014)4 может быть как отнесен к налоговым расходам, так и нет, в зависимости от того, как наличие этого вычета приближает фактическую налоговую базу к ненаблюдаемой величине «способности к заработку».

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

В настоящей статье проведена оценка эффективности налоговых расходов, направленных на выравнивание социальной справедливости. Согласно оценкам Минфина России и исследованию И. Соколова и Т. Малининой, основными источниками выпадающих доходов являются льготная ставка НДС и вычеты по НДФЛ (Соколов и Малинина, 2017).

Налоговые расходы следует рассматривать в качестве косвенного субсидирования. Следовательно, налоговые расходы, направленные на поддержку малоимущих слоев населения, необходимо включать в общие трансферты населению, цель которых должна заключаться в перераспределении доходов в пользу малообеспеченных (Hanna and Olken, 2018).

Оценка эффективности налоговых расходов с точки зрения обеспечения социальной справедливости проводится не только экономистами-исследователями, но и правительствами экономически развитых стран. В частности, в США, Австралии и Новой Зеландии5 для оценки эффективности налоговых расходов в целях выравнивания доходов применяется анализ распределения выгод (distributional analysis)6. Выбор в пользу этого метода можно обосновать его высокой степенью наглядности и простотой интерпретации результатов.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Данные для анализа были получены из базы Российского мониторинга экономического положения и здоровья населения НИУ-ВШЭ (Russian Longitude Monitoring Survey – RLMS)7. В частности, использовались данные по опросам домашних хозяйств за период 2010–2016 годов. База данных RLMS содержит чрезвычайно детализированную информацию об источниках доходов и расходов, величине полученных трансфертов, социально-демографической структуре домашнего хозяйства. Так, данные, содержащиеся в опросах, позволяют разделить все источники доходов на облагаемые и не облагаемые налогом. Таким образом, исходя из величины налоговой ставки можно определить величину налоговых поступлений.

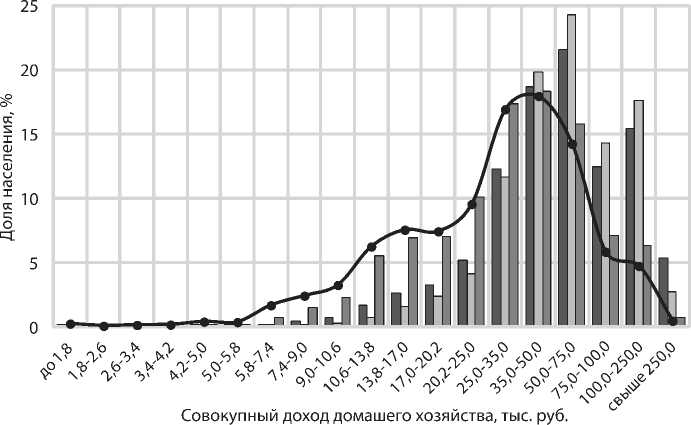

^■Валовый доход 1=1 Налоговые поступления

^■Трансферты -•—Домашние хозяйства

Рис. 2. Распределение валового дохода, налоговых поступлений, трансфертов и домашних хозяйств по доходным группам8/ Fig. 2. Distribution of gross income, tax revenues, transfers and households by income groups

Источник: собственные расчеты авторов на основе данных RLMS9.

Как видно из рис. 2, приблизительно 65 % всех чистых доходов домашних хозяйств приходится на группу с ежемесячным совокупным доходом в интервале от 25,0 до 100 тыс. руб. При этом на ту же самую группу приходится 70 % всех выплаченных налогов и 58,5 % всех трансфертов. Стоит также обратить внимание на «хвосты» распределений. Доля трансфертов, относящаяся к группе наименее обеспеченного населения (доходы домашнего хозяйства составляют менее 25,0 тыс. руб.), значительно превышает долю их совокупных доходов и налоговых отчислений. В то же время для группы наиболее обеспеченных домашних хозяйств можно увидеть обратную картину. Однако важно учесть тот факт, что домашнее хозяйство состоит из нескольких человек, в том числе в его состав входят дети, на содержание которых требуются средства. Поэтому для проведения более точного анализа и получения более адекватных результатов следует произвести корректировку, учитывающую число членов, из которых состоит домашнее хозяйство. Это означает, что необходимо построить кривые распределения в соответствии с доходом, приходящимся на одного члена домашнего хозяйства1011 (рис. 3).

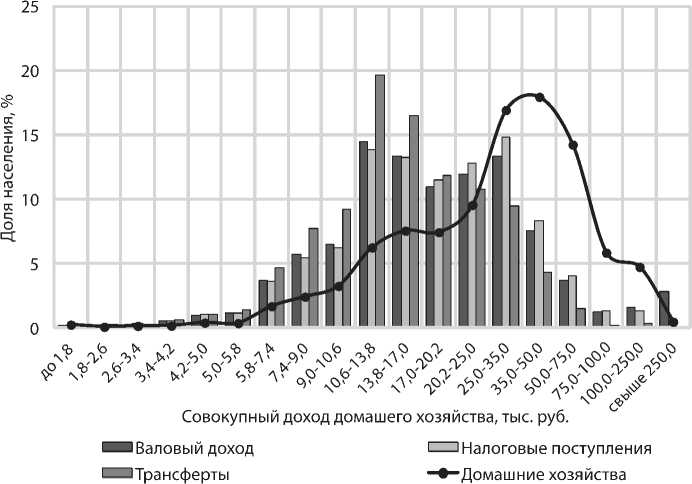

Рис. 3. Распределение валового дохода, налоговых поступлений, трансфертов и домашних хозяйств по доходным группам с учетом числа членов домашнего хозяйства / Fig. 3. Distribution of gross income, tax revenue, transfers and households by income group based on the number of household members

Источник: собственные расчеты авторов на основе данных RLMS.

-

10 Средний показатель состава членов домашнего хозяйства в выборке составил 2,75 чел.

-

11 Согласно теоретическим подходам (Gelber and Weinzierl, 2014; Gordon and Kopczuk, 2014; Kleven et al., 2009), оптимально облагать доход домашнего хозяйства, поскольку члены домашних хозяйств имеют разную «способность к заработку», а экономические решения принимаются исходя из общего бюджетного ограничения.

Как видно из рис. 3, на наиболее обеспеченную доходную группу населения приходится довольно маленькая доля всех налоговых поступлений, несмотря на относительно немалую численность этой группы. В частности, доля налоговых поступлений от семей со средним доходом на одного человека в интервале от 5,8 до 9,0 тыс. руб. на 7,36 п. п. больше, чем аналогичный показатель группы домашних хозяйств со средним доходом, превышающим 100,0 тыс. руб. Данный факт может свидетельствовать о меньшей налоговой нагрузке на более обеспеченное население.

Налоговые расходы должны помогать сместить распределение в пользу менее обеспеченных слоев населения, поскольку, как упоминалось ранее, они представляют собой косвенное субсидирование. На примере налогового имущественного вычета и льготной ставки НДС рассмотрим, насколько эффективна текущая система налоговых расходов, предусмотренная налоговым законодательством Российской Федерации.

Из Налогового кодекса (НК) РФ следует, что налоговый или имущественный вычет в связи с покупкой квартиры, жилья или земельного участка – это возврат ранее уплаченного НДФЛ и/или отказ государства от его взимания на определенный срок. По ст. 220 НК РФ, однократное право на налоговый вычет наступает в двух общих случаях12:

-

- при строительстве или приобретении нового жилья;

-

- при погашении процентов по ипотечному кредиту.

Важно заметить, что, согласно налоговому законодательству, существует максимальная сумма расходов на новое строительство или приобретение жилья, установленная в размере 2 млн руб. С этой суммы можно вычислить величину максимально возможного вычета: 2 млн руб. * 13 % (НДФЛ) = 260 тыс. руб. С 2014 года подобное ограничение установлено на максимальную величину расходов по погашению ипотечного кредита (3 млн руб.). До 2014 года сумма процентов по ипотечному кредиту могла быть включена в состав имущественного вычета в полном объеме. Несмотря на то, что правом на налоговый вычет можно воспользоваться лишь один раз, важно также отметить, что в случае, когда налогоплательщик не смог воспользоваться правом в полном объеме, остаток от величины максимального вычета переносится на другой налоговый период до его полного использования.

Главная цель имущественного вычета заключается в стимулировании людей к улучшению текущих жилищных условий посредством уменьшения налоговой нагрузки. Исходя из специфики российского налогового законодательства можно сделать вывод о том, что целевой группой является население с низкими и средними денежными доходами. Но, поскольку сама структура налогового вычета носит целевой характер, необходимо понять, насколько эта цель достижима для населения. В частности, встает вопрос о возможности приобретения жилья в России гражданами с низкими и средними доходами. Следовательно, чтобы определить, насколько имущественный вычет является целесообразной и эффективной мерой, необходимо установить, к какой доходной группе населения относится основной бенефициар.

Для этого также воспользуемся данными Российского мониторинга экономического положения и здоровья населения НИУ-ВШЭ. Несмотря на высокую степень детализированности составленных вопросов, не представляется возможным из общей суммы налогового вычета выделить имущественный вычет отдельно от вычета на получение образовательных и медицинских услуг. Поэтому возникает необходимость в определении нижней границы суммы налоговых вычетов, начиная с которой, можно считать, что в эту сумму входит только имущественный вычет. Воспользовавшись открытыми данными Федеральной налоговой службы (ФНС России)13, делаем вывод, что почти 99 % от суммы всех налоговых вычетов (по жилью, образованию и медицинским услугам) составляют именно имущественные налоговые вычеты. Поскольку в подавляющем большинстве случаев имущественный вычет в абсолютном выражении значительно превосходит сумму налоговых вычетов за пользование образовательными и медицинскими услугами, можно определить эту нижнюю границу как величину, при которой сумма всех вычетов, превышающих ее, составит 99 % от суммы всех вычетов. Установив нижнюю границу, возможно сохранить соотношение между всеми тремя видами налоговых вычетов, соответствующее статистике ФНС России. Теперь построим кривые распределения всех домашних хозяйств и тех, которые получили налоговый вычет (рис. 4).

“•“Все домашние хозяйства

■• Домашние хозяйства, получающие вычет

Рис. 4. Распределения всех домашних хозяйств и тех, в которых хоть кто-то получил имущественный вычет, по доходным группам / Fig. 4. Distributions of all households and those, in which at least someone has received a property deduction, by income groups

Источник: собственные расчеты авторов на основе данных RLMS.

Из рис. 4 видно, что почти 2/3 домашних хозяйств, получивших вычет, имеют доходы от 25,0 до 75,0 тыс. руб. Более половины из всех домашних хозяйств имеют доходы от 20,2 до 75,0 тыс. руб. Принимая во внимание географическую неоднородность в распределении уровня жизни, можно сделать вывод о том, что пересечение этих двух интервалов соответствует группе населения со средними доходами, что не отвергает целесообразность имущественного вычета.

На основе данных по распределению домашних хозяйств, получивших имущественный вычет, и по величине совокупных вычетов за 2016 год можно построить график распределения величины налоговых вычетов по доходным группам населения. Естественным образом форма кривой этого распределения совпадет с распределением домашних хозяйств, получивших вычет (рис. 4). Наибольший объем имущественных вычетов (приблизительно 24 млн руб.) приходится на доходную группу от 50,0 до 75,0 тыс. руб.

Как и в случае анализа распределений налоговых поступлений и трансфертов, необходимо произвести корректировку на число членов домашнего хозяйства, поскольку в качестве эталонной налоговой базы принимается «способность к заработку» (Vickrey, 1945; Mirrlees, 1971), которая связана с функцией полезности домашнего хозяйства, при этом предельная полезность от получаемого дохода различается по составу членов хозяйства в зависимости от числа детей14 (Gordon and Kopczuk, 2014). Важность этой корректировки с точки зрения интерпретации результатов особенно видна, поскольку средний показатель состава членов домашнего хозяйства по всей выборке равен приблизительно 2,74 чел., а аналогичный параметр для домашних хозяйств, воспользовавшихся налоговым вычетом, соответствует значению 3,11 чел. Следовательно, в результате корректировки кривая распределения домашних хозяйств, получивших вычет, сместится больше влево, чем кривая распределения всех домохозяйств (рис. 5).

Рис. 5 подтверждает наши предположения относительно целесообразности текущей системы налоговых вычетов, поскольку наиболее многочисленные группы по доходам полностью совпали (это домашние хозяйства со средним доходом на одного члена от 10,6 до 13,8 тыс. руб.). Как и в предыдущем случае, основным бенефициаром имущественных вычетов являются домашние хозяйства, по своему составу относящиеся к «среднему классу» с большим количеством членов семьи.

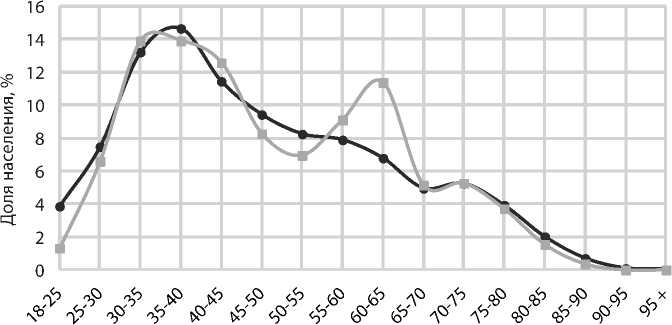

Кроме анализа данных о распределении имущественных вычетов по доходам следует также рассмотреть, как они распределяются с учетом возрастной структуры членов домашнего хозяйства и его состава. Для этой задачи для каждого домашнего хозяйства был определен средний возраст его совершеннолетних членов и число детей в домашнем хозяйстве.

Из рис. 6 видно, что пики распределений совпадают. Приблизительно 40 % домашних хозяйств, получающих имущественный вычет, приходится на группу со средним возрастом совершеннолетних от 30 до 45 лет. Важно также отметить, что эта группа является самой многочисленной. Наиболее

Доход в расчете на одного члена домашнего хозяйства, тыс. руб.

■ Вычеты суммарные по России

-•”Все домашние хозяйства

-■- Домашние хозяйства, получающие вычет

Рис. 5. Распределения суммарных имущественных вычетов для всех домашних хозяйств и тех, кто получает вычеты, с учетом числа членов домашнего хозяйства / Fig. 5. Distributions of net property deductions of all households and those, which have received deductions, based on the number of household members

Источник: собственные расчеты авторов на основе данных RLMS.

Средний возраст совершеннолетних членов домашнего хозяйства, лет

-^Все домашние хозяйства

Домашние хозяйства, получившие имущественные вычеты

Рис. 6. Распределение домашних хозяйств по возрастным группам / Fig. 6 Distribution of households by age groups

Источник: собственные расчеты авторов на основе данных RLMS.

острая потребность в приобретении собственного жилья или улучшении жилищных условий, как правило, возникает именно в этом возрасте, поскольку в семье появляются дети, и они подрастают, что обычно требует расширения жилой площади. Но особенный интерес представляет пик, приходящийся на возрастную группу 60–65 лет. Этот всплеск объясняется тем, что эта группа соответствует предпенсионному или уже пенсионному возрасту, когда трудовая деятельность подходит к завершению, а это последний шанс воспользоваться правом на имущественный вычет. Поскольку люди в этом возрасте, как правило, имеют собственное жилье, они пользуются этой возможностью, вероятнее всего, в пользу своих детей15, которым как раз примерно 25–30 лет и у которых появляется острая потребность в улучшении жилищных условий. Кроме того, заработная плата родителей с большим трудовым стажем в среднем выше, чем у молодых людей, которые только начинают выходить на рынок труда. Таким образом, родители сохраняют право своих детей на налоговый вычет. Следовательно, несмотря на то, что с формальной точки зрения группа населения в возрасте 55–65 лет может показаться нецелевой, фактическим бенефициаром все равно выступает возрастная группа населения (25–35 лет), доходы которой, как правило, невысокие. Поэтому есть основания считать, что имущественный вычет выполняет функцию перераспределения доходов в пользу менее обеспеченных слоев населения.

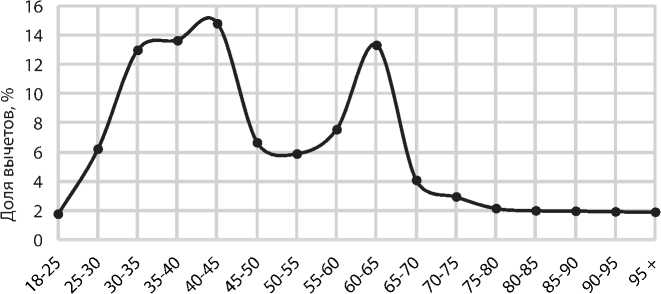

Необходимо рассмотреть распределение доли от суммарных имущественных вычетов, приходящейся на конкретную доходную группу. Таким образом, можно сделать вывод о том, в каком объеме, какая возрастная группа пользуется налоговыми вычетами (рис. 7).

На рис. 7 можно наблюдать те же пики. Следовательно, в целом интерпретация кривой распределения остается неизменной. Однако стоит обратить внимание на то, что наибольший объем вычетов приходится на семьи со средним возрастом совершеннолетних членов 40–45 лет. Если сравнивать данную ситуацию с картиной, отраженной на рис. 6, можно сделать вывод, что именно эта возрастная группа домашних хозяйств в полном объеме пользуется правом на имущественный вычет по НДФЛ.

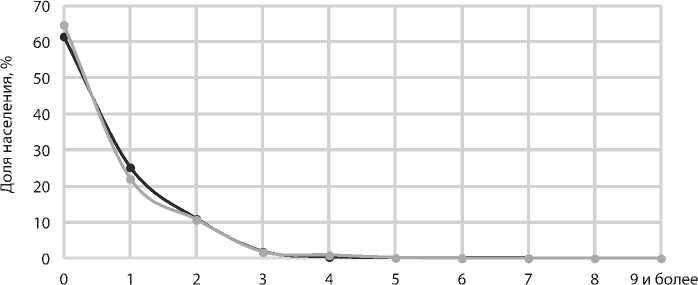

Важной характеристикой домашнего хозяйства является число детей, поскольку этот показатель повышает стимулы к улучшению жилищных условий и в принципе меняет предпочтения старших членов домашнего хозяйства. Поэтому представляется целесообразным обратиться к распределению домашних хозяйств по числу детей (рис. 8).

На рис. 8 видно, что кривые распределений практически полностью совпали. Однако в среднем чаще всего вычетами пользуются домашние хозяйства, где один ребенок. Незначительное превышение доли домашних хозяйств с двумя и более детьми над долей той же группы, воспользовавшейся вычетом, можно объяснить тем, что появление второго и последующего ребенка – это серьезная финансовая нагрузка на семью, поэтому у семей существенно снижается возможность улучшения жилищных условий.

Средний возраст совершеннолетних членов домашнего хозяйства, лет

Рис. 7. Распределение доли имущественных вычетов по возрастным группам / Fig. 7. Distribution of the property deductions share by age groups

Источник: собственные расчеты авторов на основе данных RLMS.

Число детей в домашнем хозяйстве

-•-Все домашние хозяйства

—•—Домашние хозяйства, получившие имущественный вычет

Рис. 8. Распределение домашних хозяйств по числу детей / Fig. 8. Distribution of households by the number of children

Источник: собственные расчеты авторов на основе данных RLMS.

Перейдем к вопросу сопоставления имущественных вычетов и льготной ставки НДС. Рассмотрим, на какие именно товары распространяется пониженная ставка. Согласно действующему налоговому законодательству, существует льготная ставка НДС. В частности, выделяются четыре группы товаров, которые облагаются по ставке 10 %. К ним относятся:

-

1) отдельные виды продовольственных товаров;

-

2) отдельные виды товаров для детей;

-

3) периодические печатные издания, книжная продукция;

-

4) медицинские товары.

Среди продовольственных товаров по льготной ставке облагаются основные виды продуктов питания, а также скот и птица в живом весе. По льготной ставке не облагаются деликатесы, фрукты, алкогольные напитки.

Из товаров для детей по льготной ставке облагаются одежда и обувь, игрушки, ряд канцелярских товаров, исключения составляют одежда из кожи и меха и спортивная обувь. Учитывая данные об объемах рынка детских товаров, можно составить полную картину потребления товаров, облагаемых по льготной ставке.

Для построения кривых распределения (рис. 9) также использовались данные опросов RLMS. В этой базе данных содержалась информация о потреблении всех категорий товаров, облагающихся льготной ставкой НДС, кроме товаров для детей. Но поскольку доля потребления данной категории товаров в общем объеме пренебрежительно мала, то ее вынесем за рамки анализа.

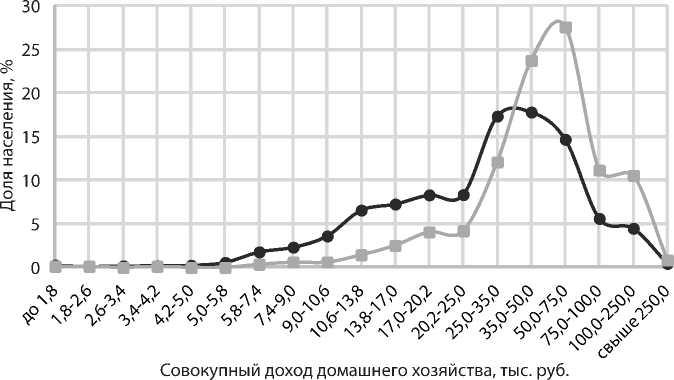

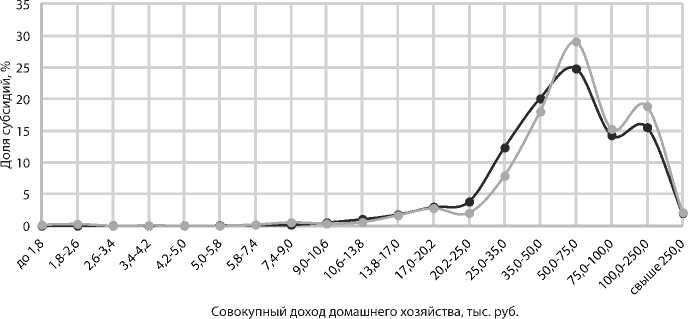

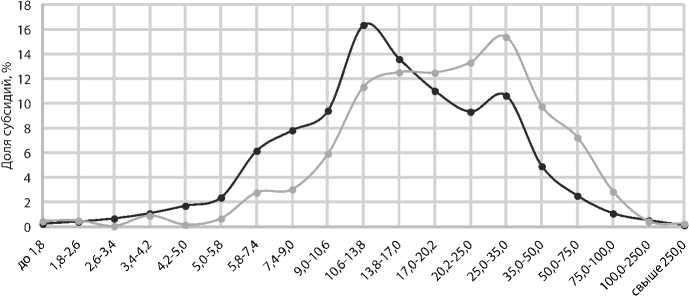

Из рис. 9 видно, что кривые чрезвычайно схожи, поэтому целесообразность льготной ставки НДС как инструмента перераспределения доходов не отвергается. 61,1 % всех субсидий по НДС приходится на домашние хозяйства с совокупным доходом 20,2–75,0 тыс. руб. Но для большей полноты необходимо вновь произвести корректировку на число членов домашнего хозяйства (рис. 10). Тем более что средний размер домашнего хозяйства для двух выборок существенно отличается: для выборки по НДС – 3,7 чел.; для выборки домашних хозяйств, получивших вычет, – 3,1 чел.

Произведя необходимую корректировку (рис. 10), можно сделать вывод о том, что имущественные вычеты распределены ближе к группе, которой соответствуют показатели среднедушевого дохода по России за 2016 год (30 747 руб.) и медианного дохода на душу населения (23 060 руб.)16:

-

- 50,4 % всех субсидий по НДС приходится на домашние хозяйства со средним доходом на члена 9,0–20,2 тыс. руб.

-

- 53,7 % всех имущественных вычетов приходится на домашние хозяйства со средним доходом на члена 13,8–35,0 тыс. руб.

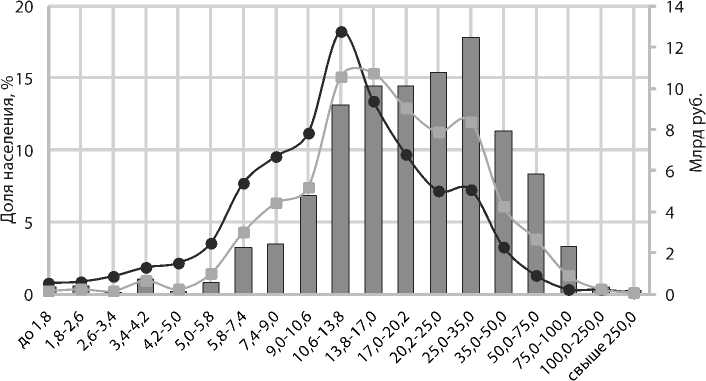

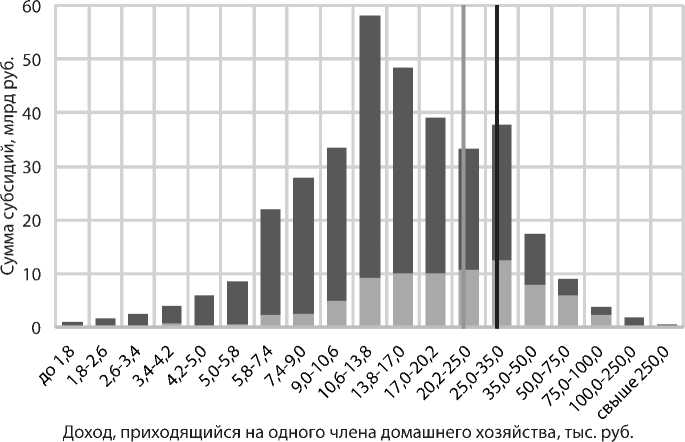

Перейдем к абсолютным величинам, поскольку тогда можно сопоставить, насколько дороже обходится тот или иной вид налоговых расходов. За2016годвыпадающиедоходыотльготнойставкиНДСсоставили356млрдруб., а сумма имущественных вычетов – 80,9 млрд руб. По общему объему субсидии по НДС значительно превышают объемы имущественных вычетов (рис. 11). Более того, субсидии по НДС никак не ограничены по объемам их использования в отличие от имущественного налогового вычета, правом на который можно воспользоваться один раз за свою жизнь. Это усугубляется еще и тем, что довольно существенные объемы субсидий по НДС получают домашние хозяйства со средним доходом на одного члена, превышающим медианный и средний доходы на душу населения (рис. 11). В частности, сумма субсидий по НДС, приходящихся на домашние хозяйства с доходом больше среднего по стране – 70,5 млрд руб., а выше медианного – 103,7 млрд руб. Учитывая тот факт, что субсидии по НДС распространяются на товары, потребляе-

-•-Доля субсидий НДС, приходящаяся на доходную группу

■4 Доля имущественных вычетов, приходящаяся на доходную группу

Рис. 9. Распределение долей субсидий по доходным группам / Fig. 9. Distribution of the shares of subsidies by income groups

Источник: собственные расчеты авторов на основе данных RLMS.

Доход, приходящийся на одного члена домашнего хозяйства, тыс. руб.

-•-Доля субсидий НДС, приходящаяся на доходную группу

“• Доля имущественных вычетов, приходящаяся на доходную группу

Рис. 10. Распределение долей субсидий по доходным группам с учетом числа членов домашнего хозяйства / Fig. 10. Distribution of subsidy shares by income group based on the number of household members

Источник: собственные расчеты авторов на основе данных RLMS.

мые всеми доходными группами населения, и их объемы не ограничиваются законодательно (можно покупать необоснованно дорогие детские и продовольственные товары и фактически получать субсидию), то основная цель налоговых расходов по сути размывается. В этом случае представляется целесообразным распространять льготу на конкретные категории товаров, конечная стоимость которых не превышает некоторого значения. Что касается имущественных вычетов, то они все же имеют более конкретную цель стимулирования к улучшению жилищных условий. Установленный максимальный размер получаемого вычета ограничивает объемы налоговых расходов, приходящихся на высокодоходные группы домашних хозяйств.

■ Сумма субсидий НДС, приходящаяся на доходную группу

Сумма имущественных вычетов, приходящаяся на доходную группу

— Среднедушевой доход вроссии за 2016 г. (30 747 руб.)

“Медианный доход на душу в России за 2016 г. (23 060 руб.)

Рис. 11. Распределение суммы субсидий по доходным группам с учетом числа членов домашнего хозяйства / Fig. 11. Distribution of subsidies by income group based on the number of household members

Источник: собственные расчеты авторов на основе данных RLMS.

С помощью коэффициента Джини можно оценить, как именно те или иные меры бюджетной политики влияют на перераспределение доходов. Для этого следует рассчитать коэффициенты Джини в случае отсутствия государственного вмешательства в процесс распределения доходов и в случае последовательного добавления системы налогообложения, включения в состав доходов домашних хозяйств трансфертов и косвенного субсидирования с помощью налоговых расходов. Расчеты соответствующих коэффициентов представлены в таблице.

Из данных таблицы следует, что увеличению неравенства доходов способствует текущая система трансфертов. Данный результат обусловлен тем, что значительную часть трансфертов составляют пенсии, размер которых напрямую зависит от уровня доходов в период трудовой деятельности, т. е. возникает своего рода улучшающий отбор, который особенно заметен для работающих пенсионеров. Но главный вывод, который следует из таблицы, заключается

Таблица / Table

Коэффициенты Джини, рассчитанные для оценки различных мер бюджетной политики / Gini coefficients calculated to evaluate different fiscal policy measures

ЗАКЛЮЧЕНИЕ

При оценке эффективности налоговых расходов с точки зрения справедливости важно, происходит ли выравнивание доходов населения. Анализ эффектов от применения имущественного вычета и льготной ставки НДС показал, что довольно существенная часть косвенного субсидирования приходится на относительно обеспеченные группы населения. Так, сумма всех косвенных субсидий по НДС и имущественных вычетов, которая приходится на домашние хозяйства с доходами в расчете на одного члена, превышающими среднедушевые по стране, равна примерно 43,23 млрд руб., что составляет 11,3 % от общей суммы этих двух видов налоговых расходов. Тем не менее, говорить об их неэффективности как инструменте выравнивания следует с осторожностью, поскольку они, пусть и ненамного, но все же сглаживают неравенство в доходах. Парадоксальный вывод настоящей статьи состоит в том, что прямые трансферты на социальную поддержку населения усиливают неравенство по доходам. Другими словами, прямая социальная поддержка в России не имеет адресного характера. Следовательно, если поднимать вопрос о пересмотре некоторых аспектов системы социальной поддержки населения, то стоит начинать с оптимизации именно распределения трансфертов, а не системы налоговых расходов. Та же отмена льготной ставки НДС обычно мотивируется в академических исследованиях и политических дебатах тем, что часть косвенной субсидии уходит немалоимущим слоям населения. В такого рода диспутах предполагается, что вместо этой косвенной субсидии следует дать прямой трансферт. Однако расчеты показывают, что эта замена может ухудшить ситуацию с неравенством, поскольку практика предоставления прямых трансфертов в России явно не соответствует критерию адресности.

Список литературы Анализ эффективности налоговых расходов в России на примере имущественного налогового вычета и льготной ставки НДС

- Соколов И., Малинина Т. Налоговые льготы: как измерить их эффективность // Экономическое развитие России. 2017. Т. 24, № 10. С. 53-59.

- Atkinson A. B., Stiglitz J. E. The Design of Tax Structure: Direct Versus Indirect Taxation // Journal of Public Economics. 1976. Vol. 6, № 1-2. P. 55-75. (76)90041-4. DOI: 10.1016/0047-2727

- Diamond P. A., Mirrlees J. A. Optimal Taxation and Public Production I: Tax Rules // American Economic Review. 1971. Vol. 61, № 3. P. 261-278.

- Diamond P. A., Saez E. The Case for a Progressive Tax: From Basic Research to Policy Recommendations // Journal of Economic Perspectives. 2011. Vol. 25, № 4. P. 165-190.

- Gaessler F., Hall H B., Harhoff D. Should There Be Lower Taxes on Patent Income? [Электронный ресурс] // Institute for Fiscal Studies Working Paper W18/19. 2018. P. 1-44. URL: https://www.ifs.org.uk/uploads/publications/wps/WP201819.pdf (дата обращения: 10.10.2018).

- Gelber M. A., Weinzierl C. M. Equalizing Outcomes and Equalizing Opportunities: Optimal Taxation when Children's Abilities Depend on Parents' Resources [Электронный ресурс] // National Bureau of Economic Research Working Paper 18332. 2014. P. 1-38. URL: https://www.nber.org/papers/w18332.pdf (дата обращения: 10.10.2018).

- Gordon R. H., Kopczuk W. The Choice of the Personal Income Tax Base // Journal of Public Economics. 2014. Vol. 118. P. 97-110.

- DOI: 10.1016/j.jpubeco.2014.07.002

- Gruber J., Saez E. The Elasticity of Taxable Income: Evidence and Implications // Journal of Public Economics. 2002. Vol. 84, № 1. P. 1-32. (01)00085-8.

- DOI: 10.1016/S0047-2727

- Hanna R., Olken A. B. Universal Basic Incomes vs. targeted Transfers: Anti-Poverty Programs in Developing Countries [Электронный ресурс] // National Bureau of Economic Research Working Paper 24939. 2018. P. 1-35. URL: https://www.nber.org/papers/w24939.pdf (дата обращения: 10.10.2018).

- Hicks J. The Foundations of Welfare Economics // The Economic Journal. 1939. Vol. 49, № 196. P. 696-712.

- DOI: 10.2307/2225023

- Kaldor N. Welfare Propositions in Economics and Interpersonal Comparisons of Utility // The Economic Journal. 1939. Vol. 49, № 195. P. 549-552.

- DOI: 10.2307/2224835

- Kleven H. J., Kreiner C. T., Saez E. The Optimal Income Taxation of Couples // Econometrica. 2009. Vol. 77, № 2. P. 537-560.

- Leachman M., Mazerov M. State Personal Income Tax Cuts: Still a Poor Strategy for Economic Growth [Электронный ресурс] // Center on Budget and Policy Priorities. 2015. URL: https://www.cbpp.org/research/state-budget-and-tax/state-personal-income-tax-cuts-still-a-poor-strategy-for-economic (дата обращения: 09.10.2018).

- Mankiw N. G., Weinzierl M. C., Yagan D. Optimal Taxation in Theory and Practice // Journal of Economic Perspectives. 2009. Vol. 23, № 4. P. 147-174.

- DOI: 10.1257/jep.23.4.147

- Mirrlees J. A. An Exploration in the Theory of Optimum Income Taxation // Review of Economic Studies. 1971. Vol. 38, № 2. P. 175-208.

- DOI: 10.2307/2296779

- Piketty T., Saez E., Stantcheva S. Optimal Taxation of Top Labor Incomes: A Tale of Three Elasticities // American Economic Journal: Economic Policy. 2014. Vol. 6, № 1. P. 230-271.

- DOI: 10.1257/pol.6.1.230

- Saez E. The Desirability of Commodity Taxation under Non-Linear Income Taxation and Heterogeneous Tastes // Journal of Public Economics. 2002. Vol. 83, № 2. P. 217-230.

- Saez E. Using Elasticities to Derive Optimal Income Tax Rates // Review of Economic Studies. 2001. Vol. 68, № 1. P. 205-229.

- DOI: 10.1111/1467-937X.00166

- Saez E., Stantcheva S. A Simpler Theory of Optimal Capital Taxation // Journal of Public Economics. 2018. Vol. 162. P. 120-142.

- DOI: 10.1016/j.jpubeco.2017.10.004

- Stantcheva S. Optimal Income Taxation with Adverse Selection in the Labour Market // Review of Economic Studies. 2014. Vol. 81, № 3. P. 1296-1329.

- DOI: 10.1093/restud/rdu005

- Vickrey W. Measuring Marginal Utility by Reactions to Risk // Econometrica. 1945. Vol. 13, № 4. P. 319-333.

- DOI: 10.2307/1906925

- Weinzierl C. M. The Promise of Positive Optimal Taxation: Normative Diversity and a Role for Equal Sacrifice // Journal of Public Economics. 2014. Vol. 118. P. 128-142.

- DOI: 10.1016/j.jpubeco.2014.06.012