Анализ эффективности применения современных технологий в деятельности МРИ ФНС России по КН №1

Автор: Амелина Т.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (113), 2024 года.

Бесплатный доступ

Статья посвящена анализу эффективности использования современных цифровых технологий в деятельности Межрайонной инспекции ФНС России по крупнейшим налогоплательщикам №1. Рассматриваются внедренные инновации, включая АИС «Налог-3», «Процесс-майнинг» и «Айтрекинг», которые способствовали автоматизации процессов, повышению собираемости налогов и улучшению качества взаимодействия с налогоплательщиками. Выявлены текущие проблемы и предложены меры по дальнейшему совершенствованию цифровой трансформации, включая развитие ИИ, интеграцию отечественного ПО и обеспечение информационной безопасности.

Цифровизация, налоговое администрирование, мри фнс росси по кн №1, искусственный интеллект, аис «налог-3»

Короткий адрес: https://sciup.org/140308852

IDR: 140308852 | УДК: 35.073.52

Analysis of the efficiency of using modern technologies in the activities of the International Institute of the Federal Tax Service of Russia for KN No.1

The article is devoted to the analysis of the effectiveness of the use of modern digital technologies in the activities of the Interdistrict Inspectorate of the Federal Tax Service of Russia for the largest taxpayers No. 1. The implemented innovations are considered, including AIS "Tax-3", "Process Mining" and "Eytracking", which contributed to the automation of processes, increased tax collection and improved the quality of interaction with taxpayers. Current problems have been identified and measures have been proposed to further improve digital transformation, including the development of AI, the integration of domestic software and information security.

Текст научной статьи Анализ эффективности применения современных технологий в деятельности МРИ ФНС России по КН №1

Цифровая трансформация государственного управления является одним из ключевых приоритетов развития современной России. Стратегия развития информационного общества в Российской Федерации до 2030 года поставила перед органами власти задачу обеспечения эффективного взаимодействия граждан и организаций с государством, повышения качества государственного управления, развития экономики и социальной сферы на основе внедрения цифровых технологий.

Одним из лидеров цифровизации среди государственных ведомств является Федеральная налоговая служба Российской Федерации (далее -ФНС России). За последние годы ФНС России проделала масштабную работу по внедрению современных информационных технологий в свою деятельность, что позволило существенно повысить эффективность налогового администрирования в стране.

Ключевую роль в этом процессе играет Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам №1 (МРИ ФНС России по КН №1), которая отвечает за работу с крупнейшими компаниями и является одним из пионеров применения новейших цифровых решений в государственном управлении.

Целью данной статьи является комплексный анализ эффективности использования современных технологий в деятельности МРИ ФНС России по КН №1 и выработка предложений по дальнейшему совершенствованию цифровой трансформации ведомства.

Автоматизированная информационная система «Налог-3»

Ключевым элементом цифровизации налогового администрирования в России стало создание Автоматизированной информационной системы «Налог-3» (АИС «Налог-3»). Эта система была разработана ФНС России и введена в промышленную эксплуатацию в 2019 году.

АИС «Налог-3» представляет собой единое информационное пространство, охватывающее все сферы деятельности налоговых органов -от федерального до регионального уровня. Система позволяет автоматизировать широкий спектр задач, включая начисление налогов, прием и обработку налоговой отчетности, контрольные и аналитические функции.

Одним из ключевых преимуществ АИС «Налог-3» является возможность комплексного анализа больших массивов данных о налогоплательщиках. Система интегрирована с различными государственными информационными ресурсами, что позволяет налоговым органам получать исчерпывающую информацию о финансовохозяйственной деятельности компаний.

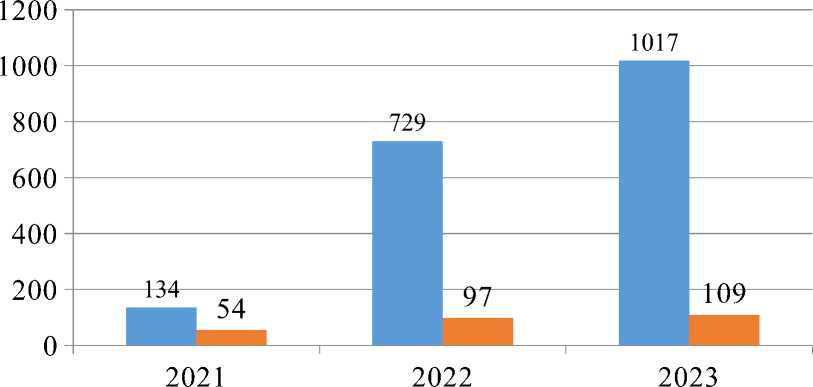

Благодаря этому, МРИ ФНС России по КН №1 получила мощный инструмент для выявления недобросовестных налогоплательщиков и пресечения схем уклонения от уплаты налогов (таблица 1, рисунок 1).

Таблица 1 - Динамика арбитражных дел с участием МРИ ФНС России по КН №1 за 2021-2023 гг.

|

Показатель |

2021 |

2022 |

2023 |

Абсолютное изменение |

Относительное изменение, % |

||

|

2022 / 2021 |

2023 / 2022 |

2022 / 2021 |

2023 / 2022 |

||||

|

Количество дел |

134 |

729 |

1017 |

5,44 |

1,4 |

+544% |

+40% |

|

Сумма, млрд. руб. |

54 |

97 |

109 |

1,8 |

1,12 |

+80% |

+12% |

■ Количество дел ■ Сумма, млрд руб.

Рисунок 1 - Динамика арбитражных дел с участием МРИ ФНС России по КН №1

Так, в 2023 году инспекция провела 1,017 арбитражных дел на сумму более 109 млрд рублей, большая часть из которых была выиграна (рисунок 1).

В 2021 году было зарегистрировано 134 дела, в 2022 — 729, а в 2023 — 1017. Это резкое увеличение (544% с 2021 по 2022 и 40% с 2022 по 2023) указывает на активизацию работы инспекции и её способность эффективно выявлять и разрешать налоговые споры. Сумма дел возросла с 54 млрд рублей в 2021 году до 109 млрд рублей в 2023 году. Это подтверждает, что инспекция не только увеличила количество дел, но и добилась более значительных финансовых результатов, что является важным индикатором её эффективности.

Итак, внедрение современных технологий, таких как АИС «Налог-3», способствовало улучшению процессов налогового администрирования и повышению собираемости налогов. Успехи МРИ ФНС России по КН №1 в судебной практике могут быть напрямую связаны с автоматизацией и цифровизацией её деятельности.

Автоматизация бизнес-процессов и интеграция с внешними системами

Внедрение АИС «Налог-3» позволило МРИ ФНС России по КН №1 перевести большинство внутренних бизнес-процессов в электронный формат. Это касается, в частности, документооборота, управления персоналом, организации контрольно-аналитической работы.

Особое внимание уделяется интеграции системы с информационными ресурсами налогоплательщиков. Так, для компаний, находящихся на налоговом мониторинге, реализованы специальные электронные сервисы, позволяющие в режиме реального времени передавать данные о полученных мерах господдержки, макроэкономических факторах, инвестиционных проектах.

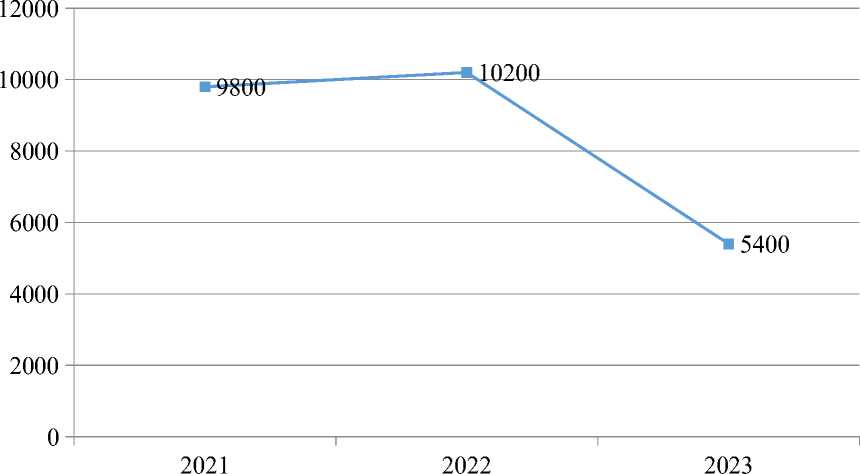

Это обеспечивает прозрачность взаимодействия налоговых органов и бизнеса, позволяет оперативно реагировать на изменения экономической ситуации. Благодаря таким мерам число выездных налоговых проверок в 2023 году сократилось почти в 2 раза по сравнению с 2022 годом (таблица 2, рисунок 2).

Таблица 2 - Динамика сокращения выездных налоговых проверок

|

Показатель |

2021 |

2022 |

2023 |

Абсолютное изменение |

Относительное изменение, % |

||

|

2022 / 2021 |

2023 / 2022 |

2022 / 2021 |

2023 / 2022 |

||||

|

Количество выездных налоговых проверок |

9800 |

10200 |

5400 |

1,04 |

0,53 |

+4 |

-47 |

Рисунок 2 - Динамика сокращения выездных налоговых проверок

Одним из наиболее значимых направлений цифровизации стало внедрение технологии «Процесс-майнинг». Она позволяет моделировать реальные бизнес-процессы на основе анализа больших массивов данных и выявлять «болевые точки», требующие оптимизации. Это дает возможность сократить трудозатраты сотрудников, повысить качество и скорость оказания услуг налогоплательщикам.

Так, применение «Процесс-майнинга» помогло сократить среднее время обработки деклараций 3-НДФЛ с 4 месяцев до 16 дней, а также ускорить на 40% проверку документов при переходе компаний на упрощенную систему налогообложения.

Еще одна прорывная технология, внедренная МРИ ФНС России по КН №1, - система «Айтрекинг». Она позволяет отслеживать, куда именно смотрит пользователь на экране, и как долго (таблица 3).

Это дает возможность выявлять проблемы в интерфейсах электронных сервисов и оптимизировать их для более удобного взаимодействия с налогоплательщиками.

Таблица 3 - Статистика использования системы «Айтрекинг» в МРИ ФНС

России по КН №1

|

Показатель |

2021 |

2022 |

2023 |

Абсолютное изменение |

Относительное изменение, % |

||

|

2022 / 2021 |

2023 / 2022 |

2022 / 2021 |

2023 / 2022 |

||||

|

Количество проведенных тестов |

50 |

148 |

321 |

2,96 |

2,17 |

+296 |

+217 |

|

Количество выявленных проблем |

21 |

63 |

123 |

3,0 |

1,95 |

+300 |

+195 |

|

Время на оптимизацию интерфейсов (часы) |

111 |

83 |

52 |

0,75 |

0,63 |

-25 |

-37 |

|

Уровень удовлетворенности пользователей (%) |

69 |

75 |

86 |

1,07 |

1,15 |

+7 |

+15 |

Значительное увеличение количества тестов по сравнению с предыдущими годами указывает на активное использование технологии «Айтрекинг». Растущее число выявленных проблем свидетельствует о том, что система эффективно помогает в оптимизации интерфейсов. Снижение времени на оптимизацию указывает на повышение эффективности процесса. Увеличение уровня удовлетворенности пользователей говорит о положительном влиянии системы на взаимодействие с налогоплательщиками.

Повышение собираемости налогов

Внедрение цифровых технологий оказало существенное положительное влияние на эффективность налогового администрирования в России. Так, по данным ФНС России, только за счет повышения собираемости налога на добавленную стоимость (НДС) в 2021-2023 годах в бюджет дополнительно поступило около 345 млрд рублей.

Во многом этот результат обеспечен за счет развития аналитических систем контроля за НДС, таких как «АСК НДС-2». Данная система сопоставляет данные о налоговых вычетах, заявленных покупателями, и суммах начисленного налога, указанных продавцами. Это позволяет выявлять несоответствия и пресекать схемы уклонения от уплаты налогов.

Благодаря активной цифровизации процессов налогооблажения в России удалось существенно увеличить собираемость налогов (таблица 4, рисунок 3).

Таблица 4 – Динамика изменения собираемости налога на добавленную стоимость (НДС) в России за период 2021-2023 гг.

|

Показатель |

2021 |

2022 |

2023 |

Абсолютное изменение |

Относительное изменение, % |

||

|

2022 / 2021 |

2023 / 2022 |

2022 / 2021 |

2023 / 2022 |

||||

|

Налог на добавленну ю стоимость на товары, ввозимые на территорию Российской Федерации, тыс. руб. |

311 468 930 |

399 206 895 |

553 765 668 |

1,28 |

1,34 |

+28% |

+34% |

|

АНН НИН НИН - |

|

|

600 000 000 СНП ПИП пип |

553 765 66 8 |

|

500 000 000 ДНП пип пип |

399 206 89 |

|

400 000 000 |

311 468 93 5 |

|

300 000 000 ЭНН пип пип |

0 |

|

200 000 000 1 НН НИН НИН |

|

|

100 000 000 |

|

|

0 |

2021 2022 2023 |

Рисунок 3 - Динамика изменения собираемости налога на добавленную стоимость (НДС) в России за период 2021-2023 гг.

Собираемость налога на добавленную стоимость на товары, ввозимые на территорию России, существенно увеличилась: с 311,5 млрд рублей в 2021 году до 553,8 млрд рублей в 2023 году. Это указывает на успешную работу налоговых органов по повышению собираемости.

Относительное изменение составило +28% в 2022 году и +34% в 2023 году. Эти показатели свидетельствуют о том, что рост собираемости НДС ускорился в 2023 году по сравнению с предыдущим годом, что может быть результатом внедрения цифровых технологий и улучшения налогового администрирования.

Значительное увеличение поступлений от НДС в бюджет подтверждает эффективность мер, предпринятых ФНС России для повышения контроля за налоговыми поступлениями. Это также может отражать общее улучшение экономической ситуации и рост импортных объемов.

Кроме того, внедрение технологии «Онлайн-касс» дало налоговым органам возможность в режиме реального времени отслеживать выручку компаний, что также способствует повышению собираемости платежей.

Благодаря комплексу мер по цифровизации налогового администрирования, доля поступлений в бюджет, обусловленных эффективностью работы ФНС, достигла в 2023 году 20% от общего объема налоговых доходов. Это свидетельствует о высокой результативности деятельности ведомства.

Проблемы и пути решения

Несмотря на значительные успехи в области цифровизации, МРИ ФНС России по КН №1 сталкивается с рядом проблем, которые требуют дополнительного внимания и решения. В частности, это:

-

1. Недостаточная интеграция отечественных операционных систем в электронные сервисы ведомства. На сегодняшний день ряд услуг, предоставляемых в личных кабинетах налогоплательщиков, поддерживают

-

2. Необходимость развития технологий искусственного интеллекта и машинного обучения. Несмотря на высокий уровень автоматизации, некоторые процессы в МРИ ФНС России по КН №1 все еще требуют значительных трудозатрат сотрудников. Внедрение передовых аналитических инструментов могло бы существенно повысить эффективность контрольно-надзорной деятельности.

-

3. Обеспечение информационной безопасности при использовании новых технологий. Активное внедрение цифровых решений, таких как блокчейн, создает новые риски, требующие разработки комплексных мер по защите информации.

только системы Windows и macOS, что создает барьеры для использования отечественного программного обеспечения.

Для решения выявленных проблем МРИ ФНС России по КН №1 необходимо предпринять следующие меры:

-

1. Обеспечить полную интеграцию отечественных операционных систем в электронные сервисы ведомства. Это позволит устранить барьеры для использования российского программного обеспечения и расширить число пользователей электронных услуг.

-

2. Активнее внедрять технологии искусственного интеллекта и машинного обучения. Это даст возможность дальнейшей автоматизации контрольно-надзорной деятельности, снижения трудозатрат сотрудников и повышения качества услуг для налогоплательщиков.

-

3. Разработать комплексную систему мер информационной безопасности, охватывающую все применяемые цифровые решения, включая блокчейн. Это позволит минимизировать риски утечки или несанкционированного доступа к конфиденциальным данным.

Заключение

Проведенный анализ свидетельствует о высокой эффективности применения современных информационных технологий в деятельности МРИ ФНС России по КН №1. Внедрение цифровых решений позволило существенно повысить качество и оперативность налогового администрирования, а также значительно увеличить собираемость платежей в бюджет.

Вместе с тем, для дальнейшего повышения эффективности деятельности ведомства необходимо решить ряд проблем, связанных с интеграцией отечественного ПО, развитием технологий искусственного интеллекта и обеспечением информационной безопасности. Реализация предложенных мер позволит МРИ ФНС России по КН №1 и в дальнейшем находиться на передовых позициях в области цифровизации государственного управления.

Список литературы Анализ эффективности применения современных технологий в деятельности МРИ ФНС России по КН №1

- Указ Президента РФ от 09.05.2017 N 203 "О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы". - Текст: электронный // Pravo.gov.ru: [сайт]. - URL: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102431687 (дата обращения: 17.11.2024).

- Герасименко О. А. Современные IT-технологии в налоговом администрировании в условиях перехода россии к цифровой экономике // ЕГИ. 2021. №4 (36). URL: https://cyberleninka.ru/article/n/sovremennye-it-tehnologii-v-nalogovom-administrirovanii-v-usloviyah-perehoda-rossii-k-tsifrovoy-ekonomike (дата обращения: 17.11.2024). EDN: MUHMKK

- Грекова, Е. М. Правовые аспекты оценки эффективности применения информационных технологий в налоговом администрировании / Е. М. ГРЕКОВА. - Текст: электронный // Tis.hse.ru: [сайт]. - URL: https://tis.hse.ru/article/view/14440/13665 (дата обращения: 17.11.2024).

- Митусова Е.Ю. Перспективы интеграции оперативного контроля в систему налогового контроля // Экономическое развитие России. 2021. No 7. С.49-56. EDN: CNVFAO

- Аналитический портал ФНС России. - Текст: электронный // Analytic.nalog.gov.ru: [сайт]. - URL: https://analytic.nalog.gov.ru/(дата обращения: 17.11.2024).

- Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам № 1. - Текст: электронный // Nalog.gov.ru: [сайт]. - URL: https://www.nalog.gov.ru/rn77/about_fts/fts/structure_fts/mri_fns/mi_kn_1/mrikn1/(дата обращения: 17.11.2024).

- МИ ФНС России по Крупнейшим Налогоплательщикам № 1. - Текст: электронный // Rusprofile.ru: [сайт]. - URL: https://www.rusprofile.ru/id/3633721 (дата обращения: 17.11.2024).

- Работа с обращениями граждан. - Текст: электронный // Nalog.gov.ru: [сайт]. - URL: https://www.nalog.gov.ru/rn77/apply_fts/job_obr/(дата обращения: 17.11.2024).

- Цифровизация в Федеральной налоговой службе. - Текст: электронный // Tadviser.ru: [сайт]. - URL: https://www.tadviser.ru/index.php/(дата обращения: 17.11.2024).