Анализ эффективности процентной политики Банка России в рамках режима таргетирования инфляции

Автор: Евтеев Д.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (50), 2019 года.

Бесплатный доступ

В данной статье проводится анализ воздействия процентной политики Центрального банка Российской Федерации на ключевые макроэкономические переменные в условиях режима инфляционного таргетирования. На основе модели векторной авторегрессии выявлена высокая степень проводимости процентного канала в рамках первичного звена трансмиссионного механизма монетарной политики и низкая эффективность воздействия монетарных сигналов на промежуточные параметры денежно-кредитной трансмиссии.

Денежно-кредитная политика, трансмиссионный механизм денежно-кредитной политики, процентная политика, таргетирование инфляции, модель векторной авторегрессии

Короткий адрес: https://sciup.org/170181608

IDR: 170181608 | DOI: 10.24411/2411-0450-2019-10530

Analysis of the effectiveness of interest rate policy of Bank of Russia in the framework of the inflation targeting regime

This article analyzes the impact of the interest rate policy of the Central Bank of the Russian Federation on key macroeconomic variables in the conditions of the inflation targeting regime. Based on the vector autoregressive model, a high degree of conductivity of the interest channel within the primary link of the monetary policy transmission mechanism and low efficiency of the monetary signals impact on the intermediate parameters of the monetary transmission were revealed.

Текст научной статьи Анализ эффективности процентной политики Банка России в рамках режима таргетирования инфляции

В научно-исследовательской среде при анализе денежно-кредитной политики (далее – ДКП) обычно выделяют два ключевых направления: оценку правила денежно-кредитной политики, подразумевающего под собой реакцию монетарных властей на изменение ключевых макроэкономических показателей, и оценку воздействия инструментов проводимой монетарной политики на динамику основных экономических переменных. В рамках настоящей работы наибольший интерес представляет именно второе направление.

В данном контексте одним из наиболее распространенных аспектов анализа эффектов применения денежно-кредитных инструментов является оценка проводимости основных каналов трансмиссионного механизма монетарной политики. Методологической основой данных исследований, как правило, выступает использование моделей векторной авторегрессии (далее – VAR-модель) и, в частности, построение функций импульсных откликов.

В зарубежной научной литературе данная тема достаточно широко распространена и изучена, в том числе и в отношении развивающихся государств. В нашей же стране в целом также наработана некоторая научно-исследовательская база, однако работ, посвященных изучению эффектов денежно-кредитной политики в рамках режима таргетирования инфляции на текущий момент относительно мало по объективным причинам.

Основной проблемой, характерной для научных исследований денежнокредитной политики российских ученых, является наличие достаточно ограниченного набора статистических данных по ключевым экономическим индикаторам и операциям Центрального банка, что негативно сказывается на качестве разрабатываемых моделей и, как следствие, достоверности получаемых результатов. При этом также следует отметить, что формулируемые отечественными специалистами выводы зачастую неоднозначны и противоречивы относительно друг друга.

Так, например, О.А. Борзых и А.В. Егоров проводят в своей работе расширенный анализ канала банковского кредитования через оценку чувствительности кредитных портфелей банков в разрезе отдельных категорий заемщиков и отраслей на изменение ставки денежного рынка [1]. Исследование осуществляется на базе выборки из 99 наблюдений с помощью VAR-модели.

В целом полученные в работе результаты вполне состоятельны. Так, по оценкам авторов денежно-кредитная политика Банка России имеет наиболее сильное и статистически значимое влияние на рублевые портфели кредитов населению и крупным корпоративным заемщикам, что доказывает влияние процентной политики на кредитную активность экономических агентов. При этом в рамках анализа чувствительности кредитных портфелей в отраслевом разрезе статистически значимая отрицательная реакция на повышение ставки денежного рынка наблюдается лишь у «неторгуемых» отраслей - торговли и строительства. Импульсные отклики прочих секторов, в том числе и инвестиционно-ориентированных (добывающая промышленность), либо отсутствуют, либо признаются незначимыми. Данный факт предположительно может объясняться недостаточной длиной лага для объясняющих переменных, поскольку, вполне вероятно, реакция данного кредитного портфеля существенно растянута во времени.

В качестве еще двух работ со схожей методологической базой, но, по сути, противоположными результатами необходимо упомянуть исследования Е.С. Федоровской и Д.В. Буракова. Авторами также исследуется проводимость кредитного и процентного каналов денежно-кредитной трансмиссии, однако в отличие от рассмотренной выше работы в данном исследовании используется более обширный спектр эндогенных переменных, охватывающий весь цикл «передаточного механизма» ДКП - от ключевой ставки к инфляции. Оценка также проводилась с помощью VAR-модели на основе относительно малой выборки.

Так, в рамках исследования эффективности кредитного канала авторами отвергаются практически все гипотезы: значимой признается лишь реакция инфляции на шок кредитования нефинансового сектора [2]. В целом же денежно-кредитная политика характеризуется как крайне неэффективная: изменение ключевой ставки и ставки денежного рынка не оказывает статистически значимого влияния на объемы кредитования в реальном секторе; отклика потребительских расходов и инфляции на шок кредитования также не наблюдается.

По результатам второго исследования по оценке эффективности процентного ка- нала Федоровской и Бураковым формулируются соответствующие выводы: авторами отмечается нейтральность реакции эндогенных переменных на шоки ключевой ставки на всех звеньях «передаточного механизма» [3]. Тем не менее, несмотря на неоспоримость авторского обоснования, строящегося на положении о немонетарной природе инфляции, необходимо отметить целый ряд факторов, которые, вероятно, могут свидетельствовать о недостаточной степени адекватности полученных результатов. Во-первых, по сути, половина выборки относится к эпохе режима управляемого валютного курса, в рамках которого в качестве основного инструмента денежно-кредитного регулирования Банка России и, в частности, инструмента управления денежной массой выступали именно валютные интервенции. Во-вторых, исходя из описательных характеристик модели можно заметить, что авторами использовался лаг длиной в три квартала, что, вероятнее всего, недостаточно для достоверной оценки полного цикла трансмиссионного механизма ДКП.

Безусловно, изменение ключевой ставки может влиять на инфляцию в кратко- и среднесрочной перспективе через канал ожиданий, однако фактически передача монетарного сигнала к конечному звену денежно-кредитной трансмиссии носит гораздо более долгосрочных характер. Так, например, по оценкам экспертов Центра макроэкономических исследований Сбербанка России лаг воздействия ставки денежного рынка только на денежную массу составляет около одного года [4]; в свою очередь, Банк России оценивает длину полного цикла трансмиссии через процентный канал в 3-6 кварталов [5].

Таким образом, с учетом выявленных выше факторов, способных негативно отразиться на качестве оценки, в контексте настоящего исследования анализ эффектов процентной политики Центрального банка РФ был проведен на основе построения двух узких стандартных моделей векторной авторегрессии, отражающих влияние применения денежно-кредитных инструментов Банка России на ключевые макроэкономические переменные в рамках пер- вичного (процентные ставки реального сектора) и промежуточного (объем кредитования, объем депозитов и денежная масса) звеньев трансмиссионного механизма монетарной политики. Выборка состоит из 65 наблюдений на базе помесячных данных с октября 2013 года по февраль 2019 года. Выбор данного временного промежутка обусловлен тем, что с сентября 2013 года Банком России был начат переход к полноценному функционалу режима таргетирования инфляции: постепенно сворачивался режим управления валютным крусом, в качестве основного параметра денежно-кредитной политики была выдвинута ключевая ставка. Узкий охват обоих моделей объясняется технической невозможностью учета более длинных лагов в условиях имеющейся выборки, данный подход позволяет снизить вероятность получения недостоверной оценки.

В общем виде используемую модель можно представить следующим образом:

р

Zt = Д +^^ i^t- 1 + £ t , (1)

i=i где Zt – (n×1)-вектор ключевых эндогенных переменных; µ = (µ1, …, µn) –

(n×1)-вектор констант; A i – i-ая матрица коэффициентов авторегрессии для i = 1, 2, …, p; ε t – (n×1)-вектор ошибок, являющихся стационарным процессом («белым шумом»).

В рамках первой модели оценивался эффект шока денежно-кредитной полити- ки Центрального банка в виде изменения однодневной ставки денежного рынка MIACR на основные процентные ставки реального сектора. Выбор MIACR в качестве индикатора монетарного импульса обусловлен тем, что в рамках режима таргетирования инфляции именно ставки денежного рынка являются операционным ориентиром процентной политики Банка России; их реакция на изменение ключевой ставки практически мгновенна. Соответственно, в качестве проверяемой гипотезы было выдвинуто следующее положение: рост ставки денежного рынка приводит к увеличению ставок реального сектора.

Вектор эндогенных переменных для первой модели выглядит следующим образом:

Zt = (тттъ s_ Tt, dep_rt, It_rt) , (2)

где mm_r t – однодневная ставка MIACR; st_r t – средневзвешенная ставка по кредитам нефинансовым организациям на срок до 1 года; dep_r t – средневзвешенная ставка по депозитам физических лиц на срок свыше 1 года; lt_r t – средневзвешенная ставка по кредитам нефинансовым организациям на срок свыше 1 года.

По информационному критерию Акайке оптимальная длина лага при оценке 6-лаговой модели составила 3 наблюдения (рис. 1). Также третий лаг был признан оптимальным и по критерию Хеннана-Куиинна.

VAR Lag Order Selection Criteria

Endogenous variables: DEP_R MM_R ST_R LT_R

Exogenous variables: C

Date: 04/21/19 Time: 20:38

Sample: 2013M10 2019M02

included observations: 59

|

Lag LogL |

LR |

PRE |

AIC |

SC |

HQ |

|

0 -260.2836 |

NA |

0.091380 |

8.958767 |

9.099617 |

9.013750 |

|

1 -89.78137 |

312.1059 |

0.000486 |

3.721402 |

4.425652* |

3.996313 |

|

2 -60.12137 |

50.27118* |

0.000309* |

3.258351* |

4.526001 |

3.753191* |

|

3 -53.42092 |

10.44816 |

0.000431 |

3.573590 |

5.404640 |

4.288358 |

|

4 -38.89640 |

20.67897 |

0.000471 |

3.623607 |

6.018057 |

4.558303 |

|

5 -25.04666 |

17.84035 |

0.000540 |

3.696497 |

6.654347 |

4.851122 |

|

6 -13.11503 |

13.75171 |

0.000683 |

3.834408 |

7.355658 |

5.208961 |

Рис. 1. Результаты процедуры определения оптимальной длины лага VAR-модели для оценки откликов ставок реального сектора на шок ставки MIACR

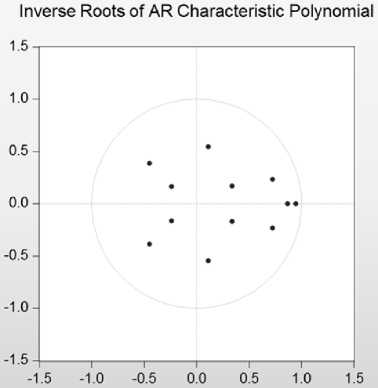

Проверка на серийную корреляцию случайных остатков и стационарность подтвердила состоятельность модели (рис. 2). Гипотеза об отсутствии корреляции была принята по результатам ЛМ- теста; соответствие рассматриваемой VAR-модели требованию стабильности обусловлено нахождение области обратных корней в единичном круге.

VAR Residual Serial Correlation LM Tests

Date: 04/21J19 Time: 20:42

Sample: 2013M10 2019M02

Included observations: 62

Null hypothesis: No serial correlation at lag h

|

Lag |

LRE* stat |

df |

Prob. |

Rao F-stat |

df |

Prob. |

|

1 |

15.24211 |

16 |

0.5070 |

0.956181 |

(16.128.9) |

0.5081 |

|

2 |

23.42943 |

16 |

0.1027 |

1.515808 |

(16.128.9) |

0 1035 |

|

3 |

13.55002 |

16 |

0.2927 |

1.178237 |

(16.123.9) |

0 2939 |

|

Null hypothesis: No serial correlation at lags 1 to h |

||||||

|

Lag |

LRE* stat |

df |

Prob. |

Rao F-stat |

df |

Prob |

|

1 |

15.24211 |

16 |

0.5070 |

0.956181 |

(16.123.9) |

0.5081 |

|

2 |

34.73263 |

32 |

0.3390 |

1.098771 |

(32.141.7) |

0.3443 |

|

3 |

59.22398 |

48 |

0.1285 |

1.279456 |

(48.133.0) |

0.1382 |

•Edgeworth expansion corrected likelihood ratio statistic.

Рис. 2. Результаты диагностического теста VAR-модели для оценки откликов ставок реального сектора на шок ставки MIACR

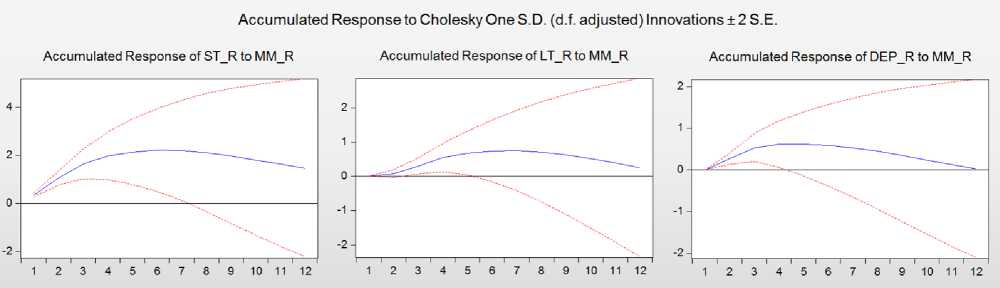

Для анализа чувствительности эндогенных переменных к изменению ставки денежного рынка были построены функции накопленных импульсных откликов ставок реального сектора на положительный шок MIACR по Холецкому. Графики соответствующих функций представлены ниже (рис. 3).

Рис. 3. Графики функций накопленных импульсных откликов ставок реального сектора на шок ставки MIACR

Отклик краткосрочной ставки по кредитам на шок MIACR в целом соответствует теоретическим положениям. Реакция результирующей переменной статистически значима в течение 7 лагов. Пик воздействия приходится на 5-6 месяцы. При этом, как можно заметить, чувствительность краткосрочной ставки по сравнению с долгосрочной выражена в большей степени. Более того, также необходимо отметить, что график функции отклика выходит не из начала координат, что, вполне вероятно, свидетельствует о наличии отклика уже на нулевом лаге (так как и импульсная, и объясняемая переменные являются краткосрочными).

Положительный отклик долгосрочной ставки по кредитам на положительный шок MIACR также статистически значим на протяжении 6 наблюдений, пик воздей- ствия приходится примерно на 6 лаг. В свою очередь, значимая реакция ставки по долгосрочным депозитам более оперативна и выражена: пик отклика приходится на 4 месяц. Такая довольно быстрая реакция ставок по вкладам, возможно, объясняется спецификой подобных шоков процентных ставок в России. Существенные изменения ключевой ставки и, как следствие, денежных ставок зачастую происходили в острые фазы кризиса и сопровождались нехваткой банковской ликвидности и паническим изъятием вкладов населения. Подобные ситуации могут вынуждать банки резко повышать ставки по депозитам с целью сохранения устойчивости ресурсной базы – гораздо быстрее долгосрочных ставок по кредитам. Таким образом, в целом результаты проведенного анализа функций импульсных откликов позволяют принять сформулированную выше гипотезу о наличии влияния денежно-кредитного сигнала на ставки реального сектора экономики.

Вторая модель предназначена для оценки эффекта процентной политики на ключевые макроэкономические переменные через ставки реального сектора в рамках следующего звена трансмиссионного механизма. Данный подход опять же обусловлен объективными ограничениями технического характера: включение в модель в качестве импульсной переменной ставки MIACR требует учета более длинного лага, что невозможно в условиях малой статистической выборки без ухудшения объясняющей способности модели. В связи с этим в качестве проверяемой гипотезы выдвигается наличие отрицательной связи между шоком ставки по кредитам и изменениями объемов кредитования и денежной массы, а также наличие положительной связи между ростом ставки по вкладам и изменением объема депозитов населения.

Вектор эндогенных переменных в рамках данной модели принимает следующий вид:

7.t = (de p_Tv 11_rt, dept, reeditt, m2t) , (3)

где dep t – натуральный логарифм темпа роста объема депозитов физических лиц на срок свыше 1 года; credit t – натуральный логарифм темпа роста объема кредитов нефинансовым организациям на срок свыше 1 года; m2 t – натуральный логарифм темпа роста денежной массы (агрегат М2).

Методологически построение, проверка и оценка данной модели аналогичны рассмотренному выше варианту. Так, по критерию Акайке (и Хеннана-Куинна) оптимальным лагом было признано максимально возможное в рамках используемой выборки 9 наблюдение (рис. 4).

VAR Lag Order Selection Criteria

Endogenous variables: М2 CREDIT LT_R DEP DEP_R

Exogenous variables: C

Date: 04/22/19 Time: 00:13

Sample: 2013M10 2019M02

Included observations: 56

|

Lag |

LogL |

LR |

FPE |

AIC |

SC |

HQ |

|

0 |

290.5263 |

NA |

2.566-11 |

-10.19737 |

-10.01653 |

-10.12726 |

|

1 |

451.5615 |

287.5629 |

2.006-13* |

-15.05577 |

-13.97076* |

-14.63511 |

|

2 |

468.1322 |

26.63149 |

2.766-13 |

-14.75472 |

-12.76554 |

-13.98352 |

|

3 |

486.0941 |

25 65989 |

3.756-13 |

-14.50336 |

-11.61000 |

-13.38161 |

|

4 |

505.6086 |

24.39315 |

5.106-13 |

-14.30745 |

-10.50992 |

-12.83515 |

|

5 |

520.6642 |

16.13103 |

8.826-13 |

-13.95229 |

-9.250585 |

-12.12945 |

|

6 |

565.6304 |

40.14833* |

5.926-13 |

-14.66537 |

-9 059486 |

-12.49198 |

|

7 |

603.1086 |

26.77013 |

6.26e-13 |

-15.11102 |

-8 600961 |

-12.58708 |

|

8 |

669.0186 |

35.30897 |

3.276-13 |

-16.57209 |

-9.157860 |

-13.69761 |

|

9 |

740.9047 |

25.67358 |

2.456-13 |

-18.24659* |

-9.928186 |

-15.02157* |

Рис. 4. Результаты процедуры определения оптимальной длины лага VAR-модели для оценки откликов объема кредитования, объема депозитов и денежной массы на шок соответствующих процентных ставок

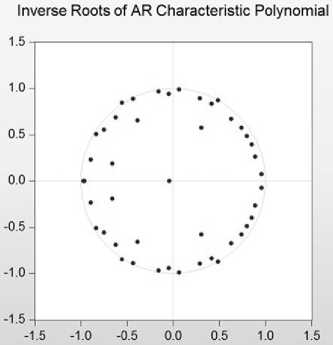

Результаты ЛМ-теста на наличие серийной корреляции остатков и построения области единичного корня также подтвер- дили состоятельность модели с точки зрения серийной автокорреляции и стационарности (рис. 5).

VAR Residual Sena! Correlation LM Tests

Date: 04/22/19 Time: 00:20

Sample: 2013M10 2019M02

Included observations: 56

|

Nult hypothesis: No serial correlation at lag h |

||||||

|

Lag |

LRE* stat |

df |

Prob. |

Rao F-stat |

df |

Prob. |

|

1 |

20.53692 |

25 |

0.7181 |

0.504185 |

(25, 5.2) |

0.8862 |

|

2 |

17.45605 |

25 |

0.8646 |

0.384203 |

(25, 5.2) |

0.9518 |

|

3 |

25.17846 |

25 |

0.4524 |

0.732323 |

(25. 5.2) |

0.7301 |

|

4 |

20.80835 |

25 |

0.7032 |

0.515854 |

(25. 5.2) |

0.8788 |

|

5 |

32.98555 |

25 |

0.1314 |

1.292436 |

(25, 5.2) |

0.4175 |

|

6 |

22.50690 |

25 |

0.6063 |

0.593341 |

(25. 5.2) |

0.8271 |

|

7 |

42.16271 |

25 |

00173 |

2 390475 |

(25.5.2) |

0.1617 |

|

8 |

48.97731 |

25 |

0.0028 |

3,698578 |

(25. 5.2) |

0,0698 |

|

9 |

31.71751 |

25 |

0.1663 |

1 182782 |

(25, 5.2) |

0,4655 |

Рис. 5. Результаты диагностического теста VAR-модели для оценки откликов объема кредитования, объема депозитов и денежной массы на шок соответствующих процентных

ставок

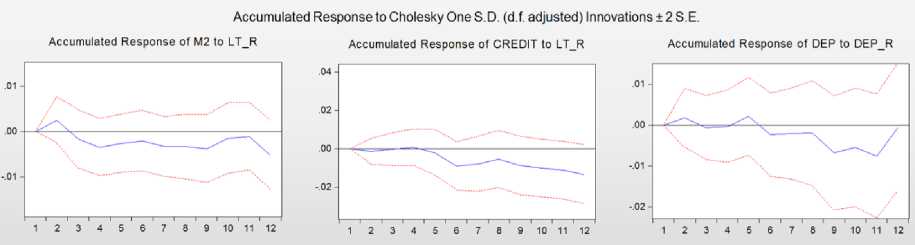

Построенные по оцененной модели графики функций импульсных откликов выглядят следующим образом (рис. 6):

Рис. 6. Графики функций накопленных импульсных откликов объема кредитования, депо- зитов и денежной массы на шок соответствующих процентных ставок

Как можно заметить, отрицательный отклик денежной массы и объема кредитов на положительный импульс долгосрочной ставки присутствует. Так, пиковая реакция денежного агрегата М2 приходится на 9 месяц, однако начиная с 4 лага отклик как таковой угасает. В свою очередь, определить наивысшую реакцию объема кредитования на основе имеющейся информации не представляется возможным: после некоторого «затухания» отклика на 6-8 месяце воздействие импульса возобновляется. Тем не менее, при наличии связи между переменными, соответствующей гипотезе, с точки зрения статистической зна- чимости полученные оценки могут быть недостоверными.

В свою очередь, отклик депозитов на положительный шок соответствующей ставки полностью противоречит вынесенному на проверку гипотетическому положению. Более того, длительное нахождение доверительных интервалов в обоих плоскостях свидетельствует об отсутствии статистической значимости данного отклика. Стоит отметить, что полученный результат во многом согласуется с выводами работы Федоровской и Буракова. Авторы объясняют схожий отклик тем, что в кризисный период, для которых свойственны существенные шоки ставок по вкладам, значительная часть населения не наращивает свои сбережения, а, наоборот, расходует их в рамках текущего потребления. В целом данное обоснование более че целесообразно. Однако также, по их мнению, слои населения с высоким уровнем дохода и накопленных сбережений в подобные периоды предпочитают вкладам вложения в недвижимость. В данном случае, с точки зрения автора настоящей работы, объясняющим фактором служит, скорее, склонность обеспеченных слоев к «долларизации» сбережений, нежели к инвестициям в недвижимое имущество. Подобные тенденции неоднократно наблюдались на практике в наиболее острые фазы финансово-экономических потрясений в России.

В результате, несмотря на наличие адекватных реакций кредитования и денежной массы на шок долгосрочной ставки по кредитам, низкая статистическая значимость функций импульсных откликов не позволяет принять сформулированные выше гипотезы. В целом, учитывая итоги исследования с помощью первой модели, можно сделать вывод о достаточно высокой эффективности процентной политики

Банка России в отношении ее воздействия на уровень ставок реального сектора: отклики выбранных параметров первичного звена трансмиссионного механизма ДКП существенны и статистически значимы. Тем не менее, малая степень значимости реакций кредитования, денежной массы и депозитов на шоки соответствующих ставок, свидетельствует о низкой проводимости процентного канала денежнокредитной трансмиссии в рамках промежуточного звена. Однако также следует отметить, что, вполне вероятно, полученные результаты обусловлены фундаментальной проблемой малой выборки: расширение лаговой длины технически неосуществимо в данных условиях. В связи с этим в качестве направления дальнейших исследований по данной тематике можно выделить актуализацию рассмотренных в данной работе моделей на базе использования более обширного набора статистических данных и увеличения охвата оценки за счет включения дополнительных объясняющих факторов, в том числе в целях анализа полного цикла «передаточного механизма» монетарной политики.

Список литературы Анализ эффективности процентной политики Банка России в рамках режима таргетирования инфляции

- Борзых О.А., Егоров А.В. Оценка чувствительности сегментов кредитного рынка к изменению ключевой ставки Банка России // Деньги и кредит. - 2017. - № 9.

- Федоровская Е.С., Бураков Д.В. Оценка эффективности денежно-кредитной политики Банка России на основе анализа проводимости кредитного канала трансмиссии // Интернет журнал Науковедение. - 2017. - Том 9, № 4.

- Федоровская Е.С. Оценка эффективности денежно-кредитной политики ЦБ РФ на основе анализа проводимости процентного канала трансмиссии // Управление экономическими системами: электронный научный журнал. - 2017. - № 7.

- «Россия: обуздать инфляцию издержек» - [Электронный ресурс] - Официальный сайт ПАО «Сбербанк» - Режим доступа: https://www.sberbank.ru/common/img/uploaded/analytics/2014/10072014.pdf.

- Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов - С. 19.