Анализ эффективности производственно-хозяйственной деятельности нефтегазодобывающего предприятия (на примере ОАО «Сургутнефтегаз»)

")

Автор: Дмитриева А.Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В статье анализируется эффективность производственно-хозяйственной деятельности нефтедобывающего предприятия ОАО «Сургутнефтегаз» с помощью показателей оборачиваемости и рентабельности, а также предлагаются пути ее повышения.

Эффективность нефтедобывающей деятельности, оборачиваемость капитала, рентабельность деятельности

Короткий адрес: https://sciup.org/140119690

IDR: 140119690

Текст научной статьи Анализ эффективности производственно-хозяйственной деятельности нефтегазодобывающего предприятия (на примере ОАО «Сургутнефтегаз»)

Нефтегазовая промышленность России – это и база, обеспечивающая стабильность страны, и основа развития ее экономики. Так сложилось, что современный мир зависит от топлива: транспортные средства ездят благодаря нефтепродуктам, из природного газа изготавливаются полимеры, часть медикаментов – результат обработки полезных ископаемых.

Нефтегазодобывающее предприятие «Сургутнефтегаз» - одно из крупнейших предприятий нефтяной отрасли России. На протяжении многих лет предприятие является лидером отрасли по разведочному, эксплуатационному бурению и вводу в эксплуатацию новых добывающих скважин. Поэтому необходимо уделить особое внимание анализу эффективности деятельности, т.к. материалы анализа служат основанием для планирования, прогнозирования, формирования стратегии деятельности предприятия. Эффективность деятельности организации характеризуют показатели оборачиваемости и рентабельности [3].

Финансовое состояние организации определяется не только его обеспеченностью необходимыми средствами, но и эффективностью их использования. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно организация использует имеющиеся ресурсы (таблица 1).

Таблица 1 – Оценка оборачиваемости капитала ОАО «Сургутнефтегаз»

|

Наименовани е |

Алгоритм расчета |

Абсолютное значение финансовых |

|||||||

|

числитель, млн. руб. |

знаменатель, млн. руб. |

||||||||

|

коэф |

фициентов |

||||||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

2013 г . |

2014 г. |

2015 г. |

|

|

Коэффициен т оборачиваем ости капитала (коэфф. деловой активности) |

Выручка от продаж |

Среднегодовые остатки капитала |

0,94 4 |

0,88 2 |

0,501 |

||||

|

814 18 8 |

862 60 0 |

978 20 4 |

1 951 0 96 |

2 561 0 08 |

3 360 685 |

||||

|

Коэффициен т оборачиваем ости основного капитала (фондоотдача ) |

Выручка от продаж |

Среднегодовые остатки основных средств |

1,35 1 |

1,29 5 |

1,355 |

||||

|

814 18 8 |

862 60 0 |

978 20 4 |

602 54 5 |

666 07 5 |

721 95 5 |

||||

|

Коэффициен т оборачиваем ости оборотного капитала |

Выручка от продаж |

Среднегодовые остатки оборотных активов |

1,32 1 |

1,05 8 |

1,086 |

||||

|

814 18 8 |

862 60 0 |

978 20 4 |

616 26 6 |

815 01 2 |

901 01 2 |

||||

|

Коэффициен т оборачиваем ости производстве нных запасов |

Себестоимость затрат |

Среднегодовые остатки запасов |

8,16 3 |

8,30 |

8,172 |

||||

|

546 72 6 |

621 31 0 |

664 34 1 |

66 972 |

74 852 |

81 290 |

||||

Рассчитанные в таблице 1 коэффициенты оборачиваемости активов и отдельных их элементов имеют довольно высокие значения, если сравнивать с другими нефтедобывающими организациями (см. таблицу 4). Однако в динамике за 3 года наблюдается уменьшение коэффициента деловой активности и оборачиваемости оборотного капитала, что влияет на длительности операционного цикла – чем ниже оборачиваемость, тем длиннее цикл. Данную динамику нельзя охарактеризовать как положительную. Наибольшее значение показателя было в 2013г., тогда оборачиваемость совокупного капитала находилась на уровне почти одного оборота в год, а оборотного – около 1,4.

Следующая группа показателей – показатели рентабельности (таблица 2 и 3). Изучение показателей рентабельности позволяет дать оценку работы организации, как в целом, так и по отдельным направлениям деятельности: операционной, инвестиционной, финансовой.

Таблица 2 – Оценка рентабельности производственно-хозяйственной деятельности

|

Наименован ие |

Алгоритм расчета |

Значение финансовых коэффициентов, % |

|||||||

|

числитель, млн. руб. |

знаменатель, млн. руб. |

||||||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

2013 г |

2014 г |

2015 г |

|

|

Рентабельно сть основной деятельности (рентабельно сть издержек) |

Прибыль от продаж |

Себестоимость продаж |

36,5 |

28,5 |

36,6 |

||||

|

199 671 |

176 850 |

243 14 6 |

546 72 6 |

621 310 |

664 34 1 |

||||

|

Рентабельно сть оборота (продаж) |

Прибыль от продаж |

Выручка от продаж |

24,5 |

20,5 |

24,9 |

||||

|

199 671 |

176 850 |

243 14 6 |

814 18 8 |

862 600 |

978 20 4 |

||||

|

Норма прибыли (коммерческ ая маржа) |

Чистая прибыль |

Выручка от продаж |

31,5 |

103,4 |

76,8 |

||||

|

256 51 6 |

891 679 |

751 35 5 |

814 18 8 |

862 600 |

978 20 4 |

||||

Таблица 3 – Оценка рентабельности использования капитала (активов)

и окупаемости затрат

|

Наименование |

Алгори тм расчета |

Значение финансовых коэффициентов |

|||||||||

|

числитель, млн. руб. |

знаменатель, млн. руб. |

||||||||||

|

2013 г. |

2014 г . |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

2013 г . |

2014 г . |

2015 г . |

|||

|

Экономическа я рентабельност ь (рентабельнос ть капитала, активов), % |

Прибыль до налогообложения |

Среднегодовые остатки активов |

16 |

41,7 |

26,9 |

||||||

|

313 1 18 |

1 068 1 36 |

902 5 34 |

1 951 0 96 |

2 561 00 8 |

3 360 685 |

||||||

|

Финансовая рентабельност ь (рентабельнос ть собственного капитала), % |

Чистая прибыль |

Среднегодовые остатки собственного капитала |

13,8 |

37,3 |

23,8 |

||||||

|

256 5 16 |

891 679 |

751 3 55 |

1 852 9 80 |

2 392 61 7 |

3 163 2 66 |

||||||

|

Коэффициент |

Выручка от продаж |

Себестоимость продаж |

1,489 |

1,388 |

1,472 |

||||||

|

покрытия текущих затрат (уровень самоокупаемо сти) |

814 1 88 |

862 600 |

978 2 04 |

546 72 6 |

621 31 0 |

664 341 |

Как видно из таблицы 2, рентабельность издержек в 2013 году составила 36,5%, это значит, что с каждого рубля, затраченного на добычу и продажу нефти и газа, организация получила 37 копеек прибыли. Следует отметить положительную динамику данного показателя к 2015г., затраченные средства приносят больше прибыли.

Рентабельность продаж характеризует, что с каждого рубля выручки от продаж в 2013 году было получено 25 копеек прибыли. Также наблюдается снижение показателя в 2014 году вследствие сокращения спроса и падении цены на нефть.

Наибольшее значение нормы прибыли было достигнуто организацией в 2014 году. Это обусловлено ростом доходов от участия в других организациях и прочих доходов, в части дивидендов. Дивидендная доходность по привилегированным акциям Сургутнефтегаза составит 15,6%. Основной вклад в данном году внесла переоценка валютных депозитов.

Показатель экономической рентабельности характеризует эффективность использования совокупного капитала, вложенного в активы организации. В 2013 году с каждого рубля, вложенного в совокупное имущество, компания получила 16 копеек прибыли, но к 2015 году данное значение увеличилось да 27 копеек. Наилучшее значение показателя было достигнуто в 2014 году.

Показатель финансовой рентабельности характеризует чистую прибыль, полученную с каждого рубля собственных источников. Так с 1 рубля собственного капитала в 2013 году было получено 14 копеек чистой прибыли. За весь анализируемый период данный показатель колеблется в пределах 14 – 38%.

Коэффициент покрытия текущих затрат (уровень самоокупаемости) показывает, что каждый рубль затраченный на производство и реализацию продукции покрывается выручкой. Несмотря на незначительное снижение показателя в динамике предприятие полностью окупает затраченные на производство средства полученной выручкой.

Итак, обобщая результаты таблиц 1 – 3, можно отметить высокую эффективность деятельности организации, не смотря на снижение отдельных показателей в динамике.

Каждый из газовых и нефтяных гигантов играет для страны большую роль. Для наглядности проведем сравнительный анализ эффективности производственно-хозяйственной деятельности ОАО «Сургутнефтегаз» с другими нефтедобывающими компаниями, такими как ОАО «Газпром» и

ОАО «Роснефть». Данные представим в таблице 4.

Таблица 4 – Сравнительная характеристика рентабельности нефтедобывающих компаний за 2015 год

Как следует из расчетов таблицы 4, большинство показателей рентабельности ОАО «Сургутнефтегаз» имеет наилучшие значения, по сравнению с двумя другими нефтедобывающими компаниями. Рассмотрим их более подробно.

Как говорилось ранее, рентабельность основной деятельности отражает, какое количество прибыли получает предприятие с каждой денежной единицы, инвестируемой в производство и реализацию выпускаемой продукции. ОАО «Сургутнефтегаз» является сверхрентабельным предприятием, поскольку ее общая рентабельность равняется 36,6% (более 30%), что можно сказать и про другие предприятия. Однако, исходя из данных организаций – ОАО «Роснефть» является самым наилучшим вариантом.

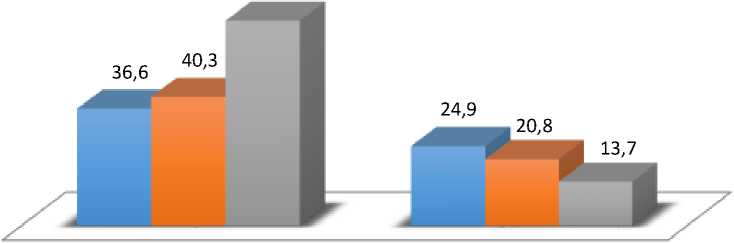

Рентабельность оборота отражает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. ОАО «Сургутнефтегаз» с каждого рубля выручки было получено лишь 25 копеек прибыли. Это является самым большим показателем рентабельности продаж из рассматриваемых организаций. Более наглядно данные показатели представлены на рисунке 1.

■ ОАО "Сургутнефтегаз" ■ ПАО "Газпром" ■ ОАО "Роснефть"

64,1

Рентабельность основной Рентабельность продаж деятельности (оборота)

Рисунок 1 – Сравнительная оценка рентабельности производственнохозяйственной деятельности нефтедобывающих компаний за 2015 год, %.

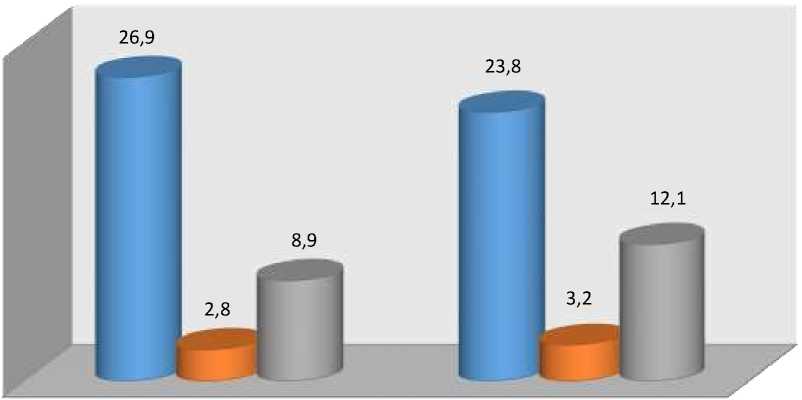

Экономическая рентабельность показывает величину прибыли, которую получит предприятие на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования). ОАО «Сургутнефтегаз» с каждого рубля, вложенного в совокупное имущество, сформировало 27 копеек прибыли, ПАО «Газпром» -2 копейки, ОАО «Роснефть» - 9 копеек.

Показатель финансовой рентабельности характеризует чистую прибыль, полученную с каждого рубля собственных источников. В 2015 году ОАО «Сургутнефтегаз» получило 24 копеек прибыли, ПАО «Газпром» - 3 копейки, ОАО «Роснефть» - 12 копеек. Более наглядно данные показатели представлены на рисунке 2.

■ ОАО "Сургутнефтегаз" ■ ПАО "Газпром" ■ ОАО "Роснефть"

Экономическая рентаабельность Финансовая рентабельность

Рисунок 2 – Сравнительная оценка рентабельности использования

капитала (активов) нефтедобывающими компаниями за 2015 год, %.

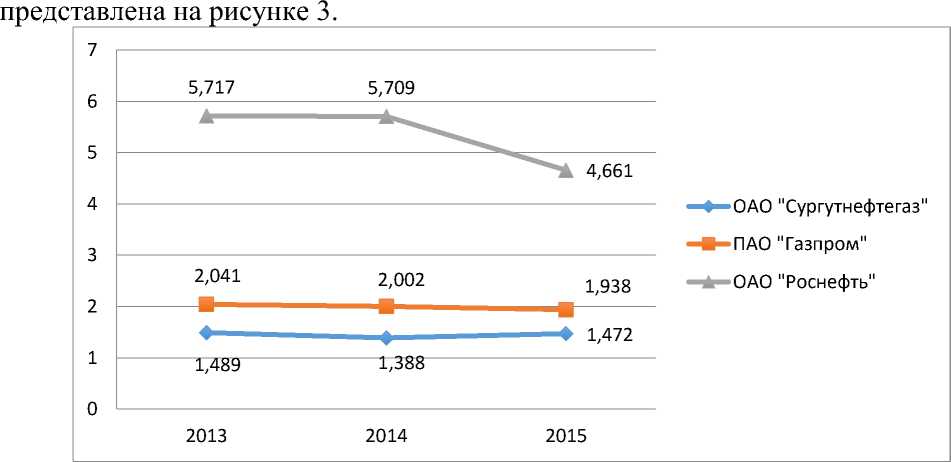

Коэффициент покрытия текущих затрат характеризует на сколько затраты окупаются за счет полученной выручки. Наглядно динамика изменения покрытия текущих затрат у анализируемых предприятий

Рисунок 3 – Динамика уровня самоокупаемости нефтедобывающих предприятий за 2013 – 2015 года.

Наилучшее значение показателя наблюдается у ОАО «Роснефть»: его выручка от продаж в среднем в 5 раз превышает себестоимость, это обусловлено увеличением объема реализация нефти, газа, нефтепродуктов и нефтехимии. А также с проведением успешных геологоразведочных работ, бурением и вводом в разработку новых участков, эффективной работой по поддержанию и увеличению продуктивности базового фонда скважин и месторождений Компании. Кроме того, «Роснефть» расширяет свою сбытовую сеть в стратегически важных регионах, планомерно наращивая количество автозаправочных комплексов.

Без преувеличений, одними из самых крупных добытчиков нефти и газа в стране являются на данный момент Роснефть и Газпром. Стоит отметить, что монополия данных организаций обеспечивает страну топливом примерно на 94%. ОАО «Газпром» по праву считается крупнейшей газовой компанией мира. При этом она владеет самой протяженной системой газопроводов. Однако, если рассматривать с точки зрения экономической эффективности производства, то ОАО «Сургутнефтегаз» является наилучшей организацией.

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности.

К основным способам увеличения рентабельности можно отнести повышение продуктивности запасов и увеличение объема добычи нефти. Так компании рекомендуется расширить свою ресурсную базу, активно разрабатывать месторождения (в т.ч. законсервированные), осваивать новые регионы нефтегазодобычи, модернизировать нефтеперерабатывающие мощности и развитие собственной электроэнергетики, повысить реализацию экологических и социально-значимых программ.

Так, в декабре 2015 года, ОАО «Сургутнефтегаз» ввел в разработку 3 новых месторождения в Западной Сибири – Высотное, Кочевское и Верхнеказымское. В 2016 году начались работы по обустройству Южно-Нюрымского месторождения и его ввод в эксплуатацию. По результатам геологоразведки с месторождений этой группы планируется извлечь запасы нефти категорий С1+С2 более 40 млн т.

Также компания увеличит прибыль, повышая дебиты скважин и сокращая издержки — за счет улучшения технологии добычи, использования более современных способов управления разработкой месторождений и т. п. Рост за счет сокращения издержек, с одной стороны, менее капиталоемкий, с другой — более краткосрочный.

Список литературы Анализ эффективности производственно-хозяйственной деятельности нефтегазодобывающего предприятия (на примере ОАО «Сургутнефтегаз»)

- Бухгалтерская отчетность ОАО «Сургутнефтегаз» за 2013г., 2014г., 2015г.

- Хромцова, Л.С. Учет и анализ: учебное пособие. Часть II/Л.С. Хромцова -Ханты-Мансийск: ООО «Печатный мир г. Ханты-Мансийск», 2013. -101 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник. -6-е изд., перераб. и доп. -М.: ИНФРА-М, 2013. -607 с.

- Российское информационное агентство URA.RU /Режим доступа: http://kniganefti.ru/company-news.asp?company=712&ndate=12.2015

- БКСЭкспресс /Режим доступа: http://bcs-express.ru/tehanaliz/sngs/06.05.16