Анализ эффективности проведения налогового контроля по специальным налоговым режимам для малого бизнеса (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Контрольная работа налоговых органов эффективна и направлена на выявление и сокращение сумм задолженности налогоплательщиков - субъектов малого бизнеса.

Малый бизнес, налоговый контроль, задолженность

Короткий адрес: https://sciup.org/140109741

IDR: 140109741

Текст научной статьи Анализ эффективности проведения налогового контроля по специальным налоговым режимам для малого бизнеса (на примере Ханты-Мансийского автономного округа - Югры)

В подавляющем большинстве случаев налоговые органы выявляют неполную или несвоевременную уплату налога, другие налоговые правонарушения в ходе налоговой проверки. Налоговые органы могут проводить, в частности, камеральные и выездные проверки.

При оценки эффективности налогового контроля, также подвергается оценке результативность одной проверки в ходе проведения налоговыми органами контрольных мероприятии. Для этого используют показатель дополнительно начисленных сумм налоговых платежей к количеству проверок, выявивших нарушения.

Эффективность применения мер налоговой и административной ответственности по результатам камеральных налоговых проверок по упрощенной системе налогообложения за период с 2009 по 2013 год можно проследить по таблице 1.

Таблица 1 - Результативность камеральных налоговых проверок по упрощенной системе налогообложения за 2009-2013 гг. [1, 2] Показател и 2009 г. 2010 г 2011 г. 2012 г. 2013 г. Сумм а Темп роста к 2009 г., % Сумма Темп роста к 2010 г., % Сумма Темп роста к 2011 г, % Сумма Темп роста к 2012 г, % Количеств о проведенн ых камеральн ых проверок 37 264 24 826 67 27 397 110 27 049 98,7 30 019 111 Из них 4 583 1 667 36,3 2 474 148,4 2 810 113,6 2 672 95,1 "Экономика и социум" №4(13) 2014 572

|

выявивши х нарушения |

|||||||||

|

Результати вность КНП, % |

12,2 |

6,7 |

- 5,5 |

9,03 |

+2,33 |

10,3 |

+1,27 |

9 |

+1,3 |

|

Дополните льно начислено платежей по результата м проверок, тыс.руб. |

22 520 |

33 66 5 |

149 |

20 583 |

61 |

28 606 |

139 |

28 289 |

99 |

|

В том числе: |

|||||||||

|

Налоги |

16 332 |

26 865 |

164,5 |

14 911 |

55,5 |

23 583 |

158,1 |

22 706 |

96,2 |

|

Пени (тыс.руб) |

230 |

772 |

335,6 |

269 |

35 |

247 |

92 |

650 |

263 |

|

Штрафные санкции (тыс.руб) |

5958 |

6 028 |

101 |

5 403 |

89,6 |

4 775 |

88,3 |

4 933 |

103 |

|

Результати вность одной КНП, тыс.руб. |

4,9 |

20 |

408 |

8,3 |

41,5 |

10 |

120 |

10,6 |

106 |

Также рассмотрим эффективность проведения камеральных налоговых проверок субъектов малого бизнеса, применяющих единый налог на вмененный доход в таблице 2.

Анализирую данную таблицу 2 можно сделать вывод, что количество проведенных камеральных налоговых проверок в 2010 году сократилось в сравнении с 2009 годом на 5%. Остальные показатели также снизились. Это может быть связано с тем, что с 2010 года начал действовать новый режим платежей социальных налогов, но при этом результативность одной камеральной налоговой проверки выросла и составила 1,5 тыс. руб.

Таблица 2 - Результативность камеральных налоговых проверок по единому налогу на вмененный доход за 2009-2013 гг. [1, 2]

|

Показатели |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

||||

|

Сумм а |

Темп роста к 2009 г., % |

Сумм а |

Темп роста к 2010 г., % |

Сумма |

Темп роста к 2011 г, % |

Сумм а |

Темп роста к 2012 г, % |

||

|

Количество |

149 |

141 |

95 |

154 |

109 |

144 |

93,2 |

134 |

93 |

|

проведенны х камеральны х проверок |

037 |

645 |

578 |

117 |

411 |

||||

|

Из них выявивших нарушения |

16 505 |

12 373 |

75 |

17 131 |

138 |

14 694 |

85,7 |

11528 |

78 |

|

Результатив ность КНП, % |

11 |

8,7 |

-2,3 |

11 |

+2,3 |

10 |

-1 |

8,6 |

-1,4 |

|

Дополнител ьно начислено платежей по результатам проверок, (тыс.руб.) |

19 7 70 |

18 448 |

93,3 |

23 008 |

125 |

19 881 |

86,4 |

16 120 |

81 |

|

В том числе: |

|||||||||

|

Налоги |

9 450 |

8 882 |

94 |

5 530 |

62,2 |

3 359 |

60,7 |

3 419 |

101,7 |

|

Пени (тыс.руб) |

268 |

142 |

53 |

112 |

79 |

70 |

62,5 |

100 |

143 |

|

Штрафные санкции (тыс.руб) |

10 052 |

9 424 |

94 |

17 366 |

184 |

16 452 |

94,7 |

12 601 |

77 |

|

Результатив ность одной КНП, тыс.руб. |

1,2 |

1,5 |

124,4 |

1,34 |

90,6 |

1,35 |

100,8 |

1,39 |

103,8 |

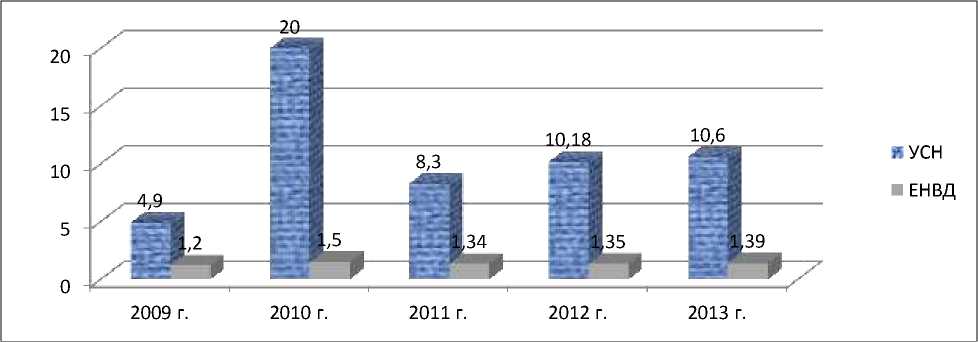

Наглядно динамику результативности камеральных налоговых проверок по специальным налоговым режимам можно увидеть на рисунке 1.

Рисунок 1 - Динамика результативности камеральной налоговой проверки по упрощенной системе налогообложения и единому налогу на вмененный доход за 2009-2013 гг.[1]

На рисунке 1 видно, что результативность камеральной налоговой проверки по упрощенной системе налогообложения намного выше, чем по единому налогу на вмененный доход.

Целью камеральной налоговой проверки является текущий контроль за соблюдением налогового законодательства, выявление и предотвращение налоговых правонарушений, взыскание сумм неуплаченных налогов и привлечение виновных лиц к ответственности, а также подготовка информации для отбора налогоплательщиков для выездных налоговых проверок.

Таким образом, камеральные налоговые проверки позволяют найти недобросовестных налогоплательщиков. Их эффективность характеризуется не только доначисленными суммами, но и более правильным исчислением и уплатой платежей в дальнейшем на основе устранения ошибок в ведении бухгалтерского учета, а также полученной информации от фондов на основании соглашения об уплате страховых взносов.

Как известно, выездные налоговые проверки (ВНП) – это самый эффективный вид налогового контроля за соблюдением налогоплательщиками законодательства о налогах и сборах. Выявление схем уклонения от налогообложения – наиболее актуальное направление работы налоговых органов.

В настоящее время увеличивается число субъектов, применяющих упрощенную систему налогообложения. Кроме того, все чаще выявляются налоговые схемы, в которых участвуют эти налогоплательщики. Их удельный вес у субъектов малого предпринимательства не превышает 2 % от числа всех проводимых выездных налоговых проверок. В этой связи особое внимание должно уделяться выявлению тех лиц, которые используют упрощенную систему налогообложения в целях получения необоснованной налоговой выгоды.

Таблица 3 - Результативность выездных налоговых проверок по упрощенной системе налогообложения за 2009-2013 гг. [1]

|

Показатели |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

||||

|

Сум ма |

Темп роста к 2009 г., % |

Сумм а |

Темп роста к 2010 г., % |

Сумма |

Тем п рост а к 2011 г, % |

Сумм а |

Темп роста к 2012 г, % |

||

|

Количество проведенных выездных проверок |

108 |

124 |

115 |

109 |

88 |

131 |

120 |

95 |

72,5 |

|

Из них выявивших нарушения |

61 |

59 |

96,7 |

43 |

73 |

68 |

158 |

39 |

57,3 |

|

Результативност ь ВНП, % |

56,5 |

47,6 |

-8,9 |

39,4 |

-8,2 |

52 |

+12, 6 |

41 |

-11 |

|

|

Дополнительно начислено платежей по результатам проверок, (тыс.руб.) |

25 770 |

36 298 |

141 |

24 991 |

69 |

47 992 |

192 |

30 411 |

63,3 |

|

|

В том числе: |

||||||||||

|

Налоги |

18 954 |

24 874 |

131 |

19 902 |

80 |

34 026 |

171 |

23 342 |

68,7 |

|

|

Пени (тыс.руб) |

3 785 |

4 906 |

129,6 |

3 679 |

75 |

6 487 |

176 |

4 224 |

65,1 |

|

|

Штрафные санкции (тыс.руб) |

3 031 |

6 518 |

215 |

2 410 |

37 |

7 479 |

310 |

2 845 |

38 |

|

|

Результативност ь одной ВНП, тыс.руб. |

422,5 |

615 |

146 |

581 |

94 |

705 |

121 |

780 |

111 |

|

Анализируя данные таблицы 3, проведенных выездных налоговых проверок уплаты упрощенной системы налогообложения необходимо отметить, что в 2010 году количество выездных налоговых проверок увеличилось, но количество выявивших нарушения проверок, наоборот, снизилось на 2%. Такие показатели, как количество дополнительно начисленных платежей и результативность одной выездной налоговой проверки, увеличиваются в сравнении с 2009 годом. Это свидетельствует о более тщательном сборе налоговыми органами доказательственной базы по нарушениям, а также улучшении качества подготовки и проведения контрольных мероприятий.

В 2011 году показатели результативности снизились. Результативность выездной проверки сократилась на 8,2% и составила 39,4%, а средний результат на одну проверку снизился на 6%.

Но уже 2012 году показатели эффективности снова возрастают. Что касается 2013 года, то количество проведенных проверок уменьшилось почти на 27,5% и результативность выездной налоговой проверки снизилась на 11%. Средний результат одной выездной налоговой проверки в 2013 году вырос на 11% и составил 780 тыс.руб.

Далее рассмотрим эффективность проведения выездных налоговых проверок субъектов малого бизнеса, применяющих единый налог на вмененный доход.

Таблица 4 - Результативность выездных налоговых проверок по единому налогу на вмененный доход за 2009-2013 гг. [1]

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

||||

|

Сум ма |

Темп роста к 2009 г., % |

Сумм а |

Темп роста к 2010 г., % |

Сумма |

Темп роста к 2011 г, % |

Сумм а |

Темп роста к 2012 г, % |

||

|

Количество проведенны х выездных проверок |

171 |

210 |

123 |

173 |

82 |

230 |

133 |

169 |

73,5 |

|

Из них выявивших нарушения |

74 |

62 |

84 |

41 |

66 |

68 |

166 |

54 |

79,4 |

|

Результатив ность ВНП, % |

43,2 |

29,5 |

-13,7 |

23,7 |

-5,8 |

29,6 |

+5,9 |

32 |

+2,4 |

|

Дополнител ьно начислено платежей по результатам проверок, (тыс.руб.) |

12 315 |

7 623 |

62 |

3 388 |

44 |

10 708 |

316 |

7 499 |

70 |

|

В том числе: |

|||||||||

|

Налоги |

7 618 |

5 243 |

69 |

2 442 |

46,6 |

7 820 |

320 |

5 426 |

69,3 |

|

Пени (тыс.руб) |

2 090 |

1 326 |

63,4 |

533 |

40,2 |

1 753 |

329 |

1 142 |

65,1 |

|

Штрафные санкции (тыс.руб) |

2 607 |

1 054 |

40,4 |

413 |

39 |

1 135 |

275 |

931 |

82 |

|

Результатив ность одной ВНП, тыс.руб. |

166 |

123 |

74 |

82,6 |

67 |

157 |

190 |

139 |

88,5 |

В 2010 году происходит рост количества проведенных ВНП на 23%. Но по остальным показателем наблюдается незначительное снижение. В 2011 году продолжается сокращение по показателем. Результативность одной выездной налоговой проверки, за 2011 год равна всего 82,6%, что на 40,4% меньше 2010 года.

В 2012 году резкое увеличение показателей, что является положительным результатом в деятельности контрольной работы налоговых органов. Количество выездных налоговых проверок увеличилось на 33%, нарушений выявили на 66% больше. Результативность выездной налоговой проверки выросла до 29,6%. Дополнительно начисленных платежей за 2012

год составило 10 708 тыс.руб., что в три раза больше 2011 годом.

Результативность одной проверки составила 157 тыс.руб.

В 2013 году показатели сократились. Количество проведенных выездных налоговых проверок сократилось на 26,5%, сократилось и количество выявивших нарушения проверок, но увеличилась результативность выездной налоговой проверки на 2,4% и составил 32 тыс.руб. Результативность оной выездной налоговой проверки снизилась на 11,5% и составил 139 тыс.руб.

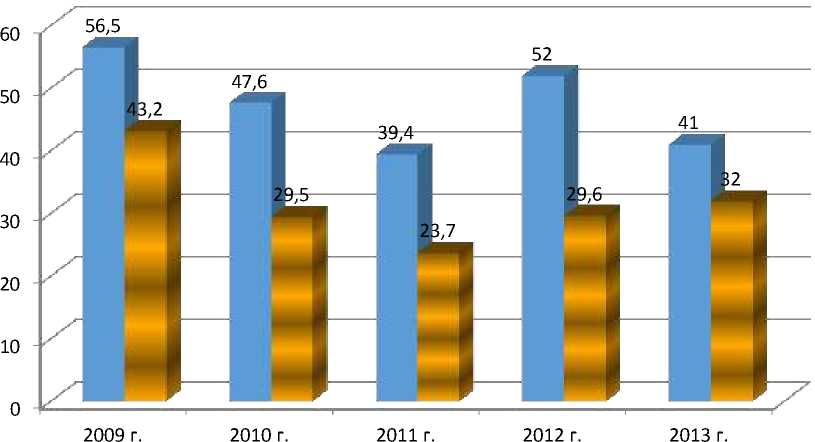

На рисунке 2 наглядно изображена динамика результативности выездных налоговых проверок по специальным налоговым режимам за 2009

– 2013 гг.

■ УСН

ЕНВД

Рисунок 2 - Динамика результативности выездной налоговой проверки по упрощенной системе налогообложения и единому налогу на вмененный доход за 2009 - 2013 гг. [1]

Из рисунка видно, что результативность выездной налоговой проверки по упрощенной системе налогообложения больше, чем по единому налогу на вмененный доход. Также в период с 2009 по 2013 год по Ханты-Мансийскому автономному округу - Югре наблюдается снижение результативности. В 2012 году наблюдается рост результативности. Это связано с тщательной работой инспекторов не только во время проверок, но и на этапе их планирования. Необходимо отметить, что результативность выездной налоговой проверки значительно выше камеральных. Прежде всего, это связано с ограничением перечня документов НК РФ, запрашиваемые при камеральной налоговой проверке, что не дает возможность выявить нарушения и привлечь к ответственности налогоплательщиков.

Список литературы Анализ эффективности проведения налогового контроля по специальным налоговым режимам для малого бизнеса (на примере Ханты-Мансийского автономного округа - Югры)

- www.r86nalog.ru -официальный сайт Управления ФНС по Ханты-Мансийскому автономному округу -Югре (дата обращения: 19.05.2014)

- www.khmstat.gsk.ru -официальный сайт Территориального органа Федеральной службы государственной статистики по Ханты-Мансийскому автономному округу -Югре (дата обращения: 19.05.2014)