Анализ эффективности проведения налогового контроля по транспортному налогу (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106035

IDR: 140106035

Текст статьи Анализ эффективности проведения налогового контроля по транспортному налогу (на примере Ханты-Мансийского автономного округа - Югры)

АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОВЕДЕНИЯ НАЛОГОВОГО КОНТРОЛЯ ПО ТРАНСПОРТНОМУ НАЛОГУ (НА ПРИМЕРЕ ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ)

В нашей стране, как и во всём мире, большое значение для стабильного экономического развития имеет налоговая политика государства. И у нас в России, как в других развитых европейских странах, всё большее значение приобретают налоговые сборы, связанные с транспортом.

В последние годы в стране резко увеличилось количество транспортных средств. Это вполне закономерно для экономически развивающегося государства. И для нормального функционирования транспортной системы нам необходимо сейчас развивать нашу устаревшую, и теперь уже не справляющуюся с таким транспортным потоком, дорожную сеть. Это тем более актуально для государства, имеющего такую большую территорию.

Только одним государственным финансированием эту проблему решить не возможно. Поэтому большую роль сейчас приобретает учёт и налог на транспортные средства.

При исследовании состояния задолженности по транспортному налогу на основании статистических данных налогового органа налогоплательщиками Ханты - Мансийского автономного округа – Югры составим таблицу 1.

Таблица 1

Задолженность по транспортному налогу в бюджет в 2007-2011 гг. (тыс.

руб.) [1, 2]

|

Показат ель |

2007 год |

2008 год |

Результат + рост - снижение |

2009 год |

Результат + рост - снижение |

2010 год |

Результат + рост - снижение |

2011 год |

Результат + рост - снижение |

||||

|

Кол-во |

Кол-во |

Кол-во |

Темп приро ста, % |

Кол-во |

Кол-во |

Темп приро ста, % |

Кол-во |

Кол-во |

Темп приро ста, % |

Кол-во |

Кол-во |

Темп приро ста, % |

|

|

задолже нность перед бюджет ом ХМАО –Югры (тыс.ру б.) |

9106 17 |

1205 420 |

2948 03 |

+32,4 |

1388 976 |

1835 56 |

+15,2 |

1612 720 |

2237 44 |

+16,1 |

1831 476 |

2187 56 |

+13,6 |

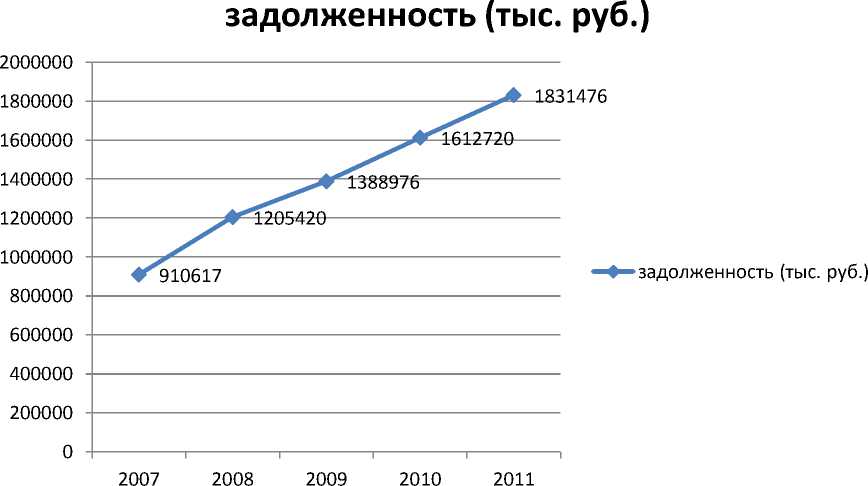

С 2007 года задолженность по транспортному налогу перед бюджетом Ханты – Мансийского автономного округа – Югры начала расти и составила 910617 тыс. руб.

В 2008 году задолженность по транспортному налогу перед бюджетом Ханты – Мансийского автономного округа – Югры выросла на 32,4%, что составило 1205420 тыс. руб., что подтвердило темп роста на 1/3.

А в 2009 году задолженность по транспортному налогу перед бюджетом Ханты – Мансийского автономного округа – Югры составила всего 15,2% - 1388976 тыс. руб.

Такой же показатель был в 2010 году (16,1%), что составило 1612720 тыс. руб.

В 2011 году наблюдалось снижение задолженности по транспортному налогу перед бюджетом Ханты – Мансийского автономного округа – Югры, которое составило 13,6% на сумму 1831476 тыс. руб.

Уже в 2012 году прослеживается снижение задолженности по транспортному налогу перед бюджетом Ханты – Мансийского автономного округа – Югры (-28,1%), что составило 1316344 тыс. руб.

Факт снижения показателя задолженности можно отнести к улучшению работы налоговых органов и системы проверок налогоплательщиков транспортного налога.

Основной причиной, характеризующей снижение задолженности по транспортному налогу, является то, что обновленный вариант налога на транспортные средства представляет собой упрощенную и унифицированную систему налогообложения владельцев транспортных средств.

Рис. 1. Задолженность в бюджетную систему за 2007-2011гг, в тыс. руб. [1, 2]

На рисунке 1 видно, что в период с 2007 по 2011 года наблюдается рост показателя задолженности по транспортному налогу перед бюджетом Ханты – Мансийского автономного округа – Югры с 910617 тыс. руб. до 1831476 тыс. руб. Это связано с несовершенным взаимодействием подразделений Госавтоинспекции и налоговых органов при предоставлении сведений о транспортных средствах и лицах, на которых они зарегистрированы: сведения предоставлялись на бумажных носителях и базы данных были несовершенны, поэтому начислялся транспортный налог умершим, а также на транспортные средства, снятые с учёта.

Значимость налогового контроля заключается в том, что посредством его достигается упорядоченность налоговых правоотношений. При помощи механизма налогового контроля налоговые органы проверяют соблюдение налогоплательщиком законодательства о налогах и сборах, в частности по уплате налогов, выявляют допущенные правонарушения, выставляют требования по уплате налогов, пени и штрафных санкций.

Сущность налогового контроля состоит в проверке соблюдения налогоплательщиками законодательства о налогах и сборах, в том числе проверке правильности исчисления, полноты и своевременности уплаты налогов и сборов.

Все государственные органы, в том числе и налоговые, эффективно применяют контроль, поскольку он является основным элементом управления. Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законность операций и действий, осуществленных должностными лицами при выполнения задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности, допущенную халатность при выполнении установленных заданий.

В связи с этим сегодня перед налоговыми органами встает серьезная проблема - контроль за правильностью, своевременностью и полнотой взимания налогов и его совершенствование.

Эффективность применения мер налоговой и административной ответственности по результатам камеральных проверок по транспортному налогу за период с 2007 по 2011 год можно проследить по таблице 2.

Таблица 2

Эффективность применения мер налоговой и административной ответственности по результатам камеральных проверок [1, 2]

|

Показатели |

ч о |

ч о о 8 |

Результат + рост - снижение |

ч о о 8 |

Результат + рост - снижение |

ч о 8 |

Результат + рост - снижение |

ч о 8 |

Результат + рост - снижение |

||||

|

Кол -во |

Кол -во |

Кол -во |

Темп прироста, % |

Кол -во |

Кол -во |

Темп приро ста,% |

Кол -во |

Кол -во |

Темп приро ста,% |

Кол -во |

Кол -во |

Темп прир оста, % |

|

|

Количество проведённых камеральных проверок (ед.) |

211 62 |

257 14 |

455 2 |

+21,5 |

266 61 |

947 |

+3,7 |

232 18 |

344 3 |

-12,9 |

131 34 |

100 84 |

-43,4 |

|

Из них выявивших нарушения |

754 |

718 |

-36 |

-4,8 |

114 9 |

431 |

+60 |

941 |

-208 |

-18,1 |

112 7 |

186 |

+19,8 |

I (ед.) Illi III III III

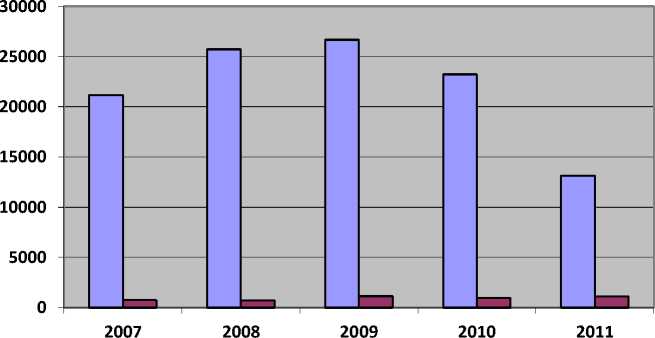

Анализируя данную таблицу можно сделать вывод, что количество проведённых камеральных проверок в 2007 году составило 21162, из них выявлено 754 нарушений, что составило 3,56% от общего числа проведённых проверок.

В 2008 году количество проведённых камеральных проверок составило 25714, из них выявлено 718 нарушений, что составило 2,79% от общего числа проведённых проверок. Количество проведённых камеральных проверок в 2008 году по сравнению с 2007 годом увеличилось на 21,5%, а нарушений выявлено на 4,8% меньше.

В 2009 году количество проведённых камеральных проверок составило 26661, из них выявлено 1149 нарушений, что составило 4,31% от общего числа проведённых проверок. Количество проведённых камеральных проверок в 2009 году по сравнению с 2008 годом увеличилось на 3,7%, а нарушений выявлено на 60% больше.

В 2010 году количество проведённых камеральных проверок составило 23218, из них выявлено 941 нарушений, что составило 4,05% от общего числа проведённых проверок. Количество проведённых камеральных проверок в 2010 году по сравнению с 2009 годом уменьшилось на 12,9%, а нарушений выявлено на 18,1% меньше.

В 2011 году количество проведённых камеральных проверок составило 13134, из них выявлено 1127 нарушений, что составило 8,58% от общего числа проведённых проверок. Количество проведённых камеральных проверок в 2011 году по сравнению с 2010 годом уменьшилось на 43,4%, а нарушений выявлено на 19,8% больше.

□ выявивших нарушение

□ количество проведённых камеральных проверок

Рис. 2. Эффективность применения мер налоговой и административной ответственности по результатам камеральных проверок [1, 2]

На рисунке 2 видно, что в период с 2007 по 2009 год по Ханты – Мансийскому автономному округу – Югре наблюдается рост показателя количества проведённых камеральных проверок с 21162 до 26661, а в период с 2010 по 2011 годы наблюдается резкое снижение данного показателя с 23218 до 13134. При этом количество выявленных нарушений по результатам проведённых камеральных проверок за рассматриваемый период увеличилось с 754 до 1127.

Таким образом, в результате уменьшения количества проведённых камеральных проверок налоговые органы смогли провести более детальный контроль налогоплательщиков, за счёт чего было выявлено большее количество нарушений.

Эффективность применения мер налоговой и административной ответственности по результатам выездных проверок по транспортному налогу в период с 2007 г. по 2011 г. можно проследить по таблице 3.

Таблица 3

Эффективность применения мер налоговой и административной ответственности по результатам выездных проверок [1, 2]

|

Показатели |

ч о |

ч о о 8 |

Результат + рост - снижение |

ч о о 8 |

Результат + рост - снижение |

ч о 8 |

Результат + рост - снижение |

ч о |

Результат + рост - снижение |

||||

|

Кол -во |

Кол -во |

Кол -во |

Темп прирост а,% |

Кол -во |

Кол -во |

Темп прирост а,% |

Кол -во |

Кол -во |

Темп приро ста,% |

Кол -во |

Кол -во |

Темп прир оста, % |

|

|

Количество проведённых выездных проверок (ед.) |

487 |

407 |

-80 |

-16,4 |

327 |

-80 |

-19,7 |

409 |

82 |

+25,1 |

406 |

-3 |

-0,7 |

|

Из них выявивших нарушения (ед.) |

89 |

95 |

6 |

+6,7 |

78 |

-17 |

-17,9 |

80 |

2 |

+2,6 |

104 |

24 |

+30 |

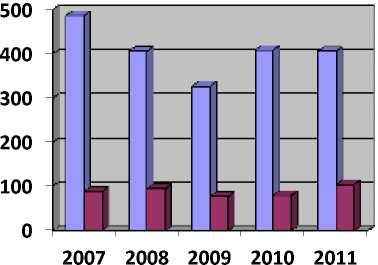

Анализируя данную таблицу можно сделать вывод, что количество проведённых выездных проверок в 2007 году составило 487, из них выявлено 89 нарушений, что составило 18,28% от общего числа проведённых проверок.

В 2008 году количество проведённых выездных проверок составило 407, из них выявлено 95 нарушений, что составило 23,34% от общего числа проведённых проверок. Количество проведённых выездных проверок в 2008

году по сравнению с 2007 годом сократилось на 16,4%, а нарушений выявлено на 6% больше.

В 2009 году количество проведённых выездных проверок составило 327, из них выявлено 78 нарушений, что составило 23,85% от общего числа проведённых проверок. Количество проведённых выездных проверок в 2009 году по сравнению с 2008 годом сократилось на 19,7%, а нарушений выявлено на 17,9% меньше.

В 2010 году количество проведённых выездных проверок составило 409, из них выявлено 80 нарушений, что составило 19,56% от общего числа проведённых проверок. Количество проведённых выездных проверок в 2010 году по сравнению с 2009 годом увеличилось на 25,1%, а нарушений выявлено на 2,6% больше.

В 2011 году количество проведённых выездных проверок составило 406, из них выявлено 104 нарушений, что составило 25,62% от общего числа проведённых проверок. Количество проведённых выездных проверок в 2011 году по сравнению с 2010 годом увеличилось на 0,7%, а нарушений выявлено на 30% больше.

Рис. 3. Эффективность применения мер налоговой и административной ответственности по результатам выездных проверок [1, 2]

-

□ количество проведённых выездных проверок

-

□ выявивших нарушения

На рисунке 3 видно, что в период с 2007 по 2009 год по Ханты – Мансийскому автономному округу – Югре наблюдается уменьшение количества проведённых выездных проверок с 487 до 327, а в 2010 году данный показатель возрастает до 409 и в 2011 составляет 406 проверок. При этом количество выявленных нарушений по результатам проведённых выездных проверок за рассматриваемый период увеличилось с 89 до 104.

Таким образом, раскрываемость налоговых правонарушений увеличилась, а количество проводимых выездных проверок уменьшилось. Это говорит о том, что налоговые органы стали более детально и качественно проводить выездные проверки, благодаря чему повысился показатель выявления нарушений. Для усиления проверки эффективности расходования бюджетных средств, собранных в рамках налогообложения, создана Служба контроля Югры, которая призывает чиновников обеспечить профилактику проявлений недобросовестности и противостоянию неэффективному использованию бюджетных средств.