Анализ эффективности работы сельскохозяйственных предприятий в ЧР

Автор: Казакова Н.Ю., Гаврилова О.З.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В рыночной экономике мерилом эффективности работы сельскохозяйственных предприятий служит их деловая активность, рассчитываемая по данным бухгалтерского баланса. Финансовое положение предприятия, его платежеспособность зависят от срока, в течение которого средства, вложенные в активы, превращаются в реальные деньги.

Финансовое состояние, бухгалтерский баланс, сельское хозяйство, показатели платежеспособности, деловая активность

Короткий адрес: https://sciup.org/140119788

IDR: 140119788

Текст научной статьи Анализ эффективности работы сельскохозяйственных предприятий в ЧР

Relevance . In a market economy measure the efficiency of agricultural producers is their business asset -ness calculated relying on the balance sheet figures . The financial situation of the agricultural enterprise , its payment - ability depends on how quickly the funds invested in assets that are converted into real money. Keywords: financial performance, balance sheet, agriculture, solvency indicators, indicators of business activity.

Основной целью финансового анализа является получение числа ключевых параметров для объективной и точной картины финансового состояния предприятия, его прибылей и убытков, изменений в структуре баланса, в расчетах с контрагентами. При этом аналитика и менеджера может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу [2, стр.183].

Оценка финансового состояния предприятия нужна для определения основных факторов влияющих на его развитие. Для оценки финансового состояния предприятия рассчитывают соответствующие коэффициенты и на их основе определяют его текущее финансовое состояние (таблица 1).

Таблица 1 – Расчет баллов финансового состояния СХПК

«Передовик», 2015 год [1, с. 217–222].

|

Финансовые коэффициенты |

На начало 2015 г. |

На конец 2015 г. |

||

|

фактическо е значение |

количес тво баллов |

фактичес кое значение |

количеств о баллов |

|

|

Коэффициент абсолютной ликвидности |

0,03 |

0 |

0,000098 |

0 |

|

Коэффициент промежуточной ликвидности |

0,29 |

0 |

0,26 |

0 |

|

Коэффициент текущей ликвидности |

2,51 |

16,5 |

2,2 |

16,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,54 |

15 |

0,5 |

15 |

|

Коэффициент автономии |

0,76 |

17 |

0,67 |

17 |

|

Коэффициент обеспеченности запасов и затрат собственными источниками |

0,6 |

3,5 |

1,3 |

13,5 |

|

Итого |

* |

52 |

* |

62 |

|

Класс |

* |

3 |

* |

3 |

Расчет баллов финансового состояния, приведенный в таблице 1 показал, что СХПК «Передовик» - проблемное предприятие. На начало отчетного года кооператив имел общую сумму баллов 52, т.е. находится между проблемным состоянием (III класс финансового состояния) и предприятием особого внимания (IV класс). По состоянию на конец 2015 года кооператив имел общую сумму баллов финансовых коэффициентов 62.

Одной из актуальных проблем, связанных со стратегическим менеджментом и планированием является анализ финансового состояния и оценка банкротства предприятия. Своевременное выявление признаков возможного банкротства позволяет руководству принимать срочные меры по исправлению финансового состояния и снижению риска банкротства.

Для определения уровня платежеспособности данного кооператива, необходимо дать оценку структуры баланса (таблица 2).

Таблица 2 – Оценка структуры баланса СХПК «Передовик», 2015 год

|

Условное обозначен ие |

Показатели |

На начало года |

На конец года |

|

К1 |

Коэффициент текущей ликвидности |

2,5 |

2,2 |

|

К2 |

Коэффициент обеспеченности СОС |

0,54 |

0,5 |

|

К3 |

Коэффициент утраты платежеспособности |

- |

1,06 |

Структуру баланса СХПК «Передовик» можно признать удовлетворительной, а предприятие – платежеспособным (значения коэффициентов выше установленных нормативов). Коэффициент утраты платежеспособности (К3) - 1,06. Это говорит о том, что у предприятия есть реальная возможность не утратить свою платежеспособность в течение трех месяцев.

С целью диагностики банкротного состояния кооператива были определены границы показателей по группам предприятия применительно к российской отчетности по методу Бивера (рисунок 1).

DКоффициент Бивера ■Коэффициент текущей ликвидности

Коэффициент экономической рентабельности □ Коэффициент обеспеченности СОС

□ Финансовый леверидж,%

Рис. 1. Система показателей Бивера, применительно к российской отчетности СХПК «Передовик», 2015 год.

Показатели, отраженные на рисунке 1, дали оценку вероятности банкротства по системе Бивера - СХПК «Передовик» относится к группе предприятий с нормальным финансовым положением, как в начале, так и в конце отчетного года - 7,04 и 1,8. Значит, все еще соблюдается финансовая независимость организации. Значения рентабельности активов, которые в динамике увеличиваются и положительно влияют на уровень финансового состояния организации. Значения финансового левериджа в 2015 году показали, что 24,4 % и 32,8 % заемных средств приходится на 1 рубль активов организации в соответствующие периоды. Рост этого показателя в динамике отрицательно влияет на уровень финансового состояния организации, увеличивает финансовый риск организации. Значение коэффициента обеспеченности собственными оборотными средствами на начало 2015 года свидетельствует о том, что 0,54 собственных оборотных средств приходится на один рубль активов организации, а на конец 2015 года– 0,5.

Используя метод оценки банкротства по модели Альтмана, следует знать, что преимуществом является высокая вероятность, с которой предсказывается банкротство приблизительно за два года до фактического объявления конкурса, недостатком — уменьшение статистической надежности результатов при составлении прогнозов относительно отдаленного будущего (рисунок 2).

оКоффициент обеспеченности СОС

Отношение прибыли к активам предприятия □ Оборачиваемость активов

■Рентабельность активов

□ Отношение СК к ЗК

□ Показатель FZ по Альтману

Рис.2. Анализ вероятности банкротства за 2013 – 2015гг. на основе показателей Альтмана

Вероятность банкротства СХПК «Передовик» на основе Альтмана (рис.2) в ближайшее время не грозит, так значения за 2013-2015 гг. больше норматива 1,23. Но замеченная тенденция снижения роста данного коэффициента: 2013 г.– 4,9, 2014 г. – 4,5, 2015г. – 3,4 предупреждает о возможном приближении к нормативному значению и отклонению от него в меньшую сторону, что может привести данное предприятие к банкротству.

Для проведения анализа деловой активности предприятия надо рассчитать показатели активности и по их результатам дать оценку.

аОборачивемость активов, раз ■Оборачиваемость оборотных активов, раз

Оборачиваемость запасов, раз □ Оборачиваемость дебиторской задолженности, раз

□Период оборачиваемости активов, дн. □ Период оборачиваемости оборотных активов, дн.

□Период оборачиваемости запасов, дн. □ Период оборачиваемости дебиторской задолженности,дн.

□Коэффициент закрепления текущих активов □ Коэффициент закрепления совокупных активов

□ Сумма однодневного оборота, тыс.р.

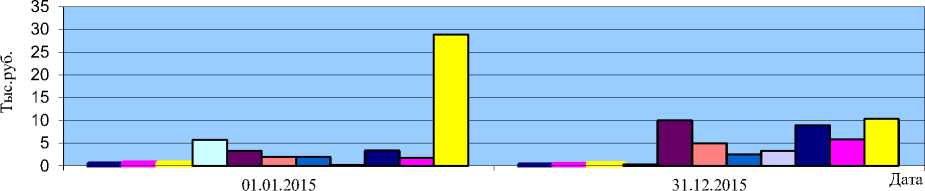

Рис.3. Показатели активности СХПК «Передовик», 2015 год

Рисунок 3 показывает, что величина оборотных средств, отвлеченных из оборота равна 25059,9 тыс. руб., т.е. больше 0, что свидетельствует о замедлении оборачиваемости оборотных средств.

Для одного оборота активов в начале 2015 года требовалось 3,3 года в конце 2015 года – 10 лет. Сумма однодневного оборота показала, что в начале 2015 года средний размер выручки за день составил 28,9 тыс.руб., в конце – 10,3 тыс.руб. Здесь наблюдается тенденция к увеличению.

Из проведенного анализа финансовой устойчивости и показателей, характеризующих деловую активность предприятия, видно, что СХПК «Передовик» находится в неустойчивом финансовом положении. Также в целом видно, что на предприятии есть проблемы, связанные с текущим оперативным управлением финансами, которым отводится слишком малая роль.

Список литературы Анализ эффективности работы сельскохозяйственных предприятий в ЧР

- Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности/О.В.Губина,В.Е.Губин.-Москва: ИД«Форум»: ИНФРА-М,2013.-336с.

- Севрук М.А. Экономический анализ в условиях самостоятельности предприятия./М. А. Севрук. -М.: Финансы и статистика, 2009. -198 с.